Principais estatísticas

- Preço atual: ~$325

- Receita do quarto trimestre de 2025: US$ 6,1 bilhões, +10% em relação ao ano anterior

- EPS ajustado do 4º trimestre de 2025: US$ 3,40, +8% em relação ao ano anterior

- Receita do ano inteiro de 2025: US$ 23,5 bilhões, +8% em relação ao ano anterior

- EPS ajustado para o ano inteiro de 2025: US$ 12,91, +6% em relação ao ano anterior

- Orientação de receita para 2026: +5% a +8% relatado; +4% a +7% orgânico

- Orientação de LPA ajustado para 2026: US$ 14,50 a US$ 16,50 (+~20% em relação ao ano anterior no ponto médio)

- Preço-alvo do modelo TIKR: ~$ 385

- Aumento implícito: ~19%

Detalhamento dos ganhos do quarto trimestre de 2025 das ações da WESCO International

As ações da WESCO International(WCC) encerraram 2025 com uma receita recorde no quarto trimestre de US$ 6,1 bilhões, um aumento de 10% em relação ao ano anterior, impulsionado por um crescimento orgânico de 9% e um trimestre recorde de US$ 1,2 bilhão apenas com as vendas do data center.

O EPS ajustado para o ano inteiro ficou em US$ 12,91, um aumento de 6% em relação a 2024, com o EPS ajustado para o quarto trimestre atingindo US$ 3,40, um aumento de 8% no trimestre.

A história dominante no trimestre foi o segmento de Soluções de Comunicação e Segurança, que apresentou um crescimento de 17% nas vendas relatadas e um crescimento orgânico de 14%, impulsionado pela WESCO Data Center Solutions, onde as vendas aumentaram mais de 30% no quarto trimestre.

Para o ano inteiro, a receita do data center atingiu US$ 4,3 bilhões, um aumento de aproximadamente 50% e representando cerca de 18% das vendas totais da empresa, de acordo com David Schulz, vice-presidente executivo e CFO, na chamada de resultados do quarto trimestre.

A carteira de pedidos de CSS encerrou o ano em um nível recorde, com um aumento de quase 40% em relação ao ano anterior, sinalizando que não haverá desaceleração a curto prazo na vertical de crescimento mais importante da empresa.

A EES apresentou no quarto trimestre um crescimento orgânico de 9% nas vendas, com um aumento de dois dígitos no setor de construção e um aumento de dez dígitos no setor de OEM, marcando três trimestres consecutivos de crescimento nos setores de construção, industrial e OEM.

A UBS continuou sendo o ponto fraco: As vendas orgânicas do quarto trimestre cresceram apenas 3%, com o setor de serviços públicos crescendo em meados de um único dígito com a força das IOUs, enquanto a banda larga caiu em um único dígito em uma comparação difícil com o ano anterior.

Os clientes do setor de energia pública continuaram a pesar sobre as margens do UBS, com a margem EBITDA ajustada do quarto trimestre caindo aproximadamente 120 pontos-base em relação ao ano anterior, devido à pressão dos preços competitivos dos transformadores e aos elevados níveis de estoque dos clientes.

A administração espera que as vendas de energia pública voltem a crescer até o final do ano de 2026, e não antes.

Para retornos de capital, a WESCO anunciou um aumento de mais de 10% em seu dividendo anual de ações ordinárias, elevando-o para US$ 2 por ação, ou aproximadamente US$ 100 milhões anualizados.

A empresa orientou o EPS ajustado de 2026 para US$ 14,50 a US$ 16,50, representando um crescimento de aproximadamente 20% no ponto médio, com fluxo de caixa livre orientado para US$ 500 milhões a US$ 800 milhões, contra US$ 54 milhões entregues em 2025.

As vendas preliminares de janeiro de 2026 por dia de trabalho aumentaram aproximadamente 15% em relação ao ano anterior, com o mix de crescimento do segmento amplamente consistente com o desempenho do quarto trimestre, de acordo com o CEO John Engel na teleconferência de resultados.

Ações da WESCO International: O que mostram os dados financeiros

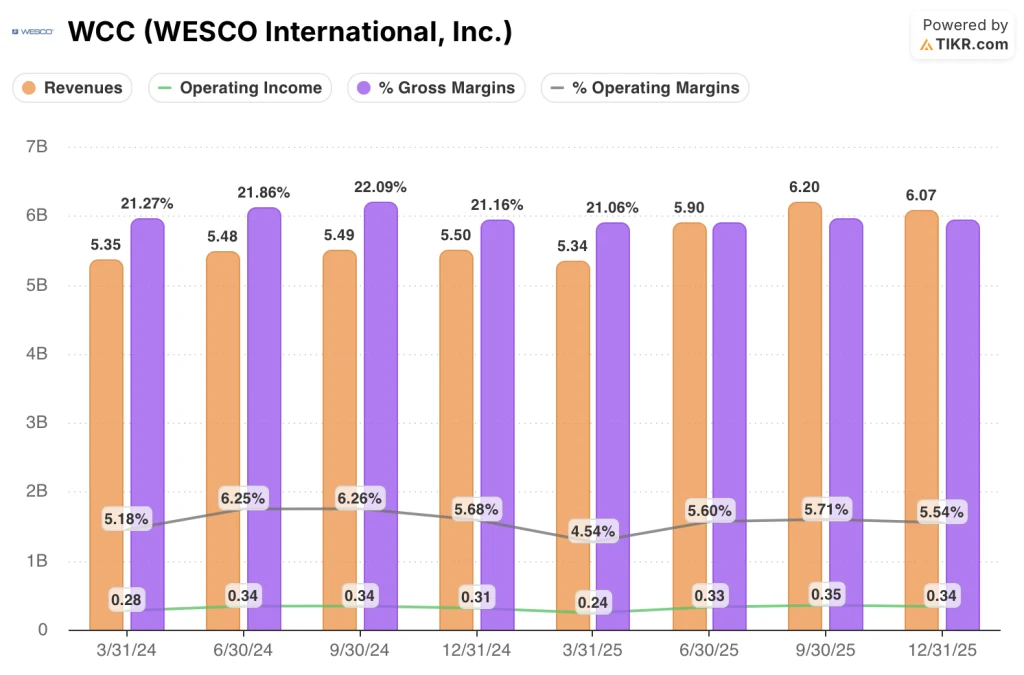

A demonstração de resultados do quarto trimestre conta uma história de estabilidade das margens: As ações da WESCO International estão gerando uma alavancagem a partir de uma base de receita crescente, mas a expansão da margem bruta continua difícil devido ao mix e à pressão da concorrência no setor de serviços públicos.

A receita de US$ 6,1 bilhões no quarto trimestre ficou 10,3% acima do período do ano anterior, a taxa de crescimento anual mais forte dos oito trimestres visíveis na demonstração de resultados.

A margem bruta foi de 21,2% no quarto trimestre, estável em relação ao quarto trimestre de 2024 e consistente com a faixa de 21,1% a 21,3% que persistiu na maior parte dos oito trimestres anteriores.

O lucro operacional foi de US$ 340 milhões no quarto trimestre, um aumento de 7,6% em relação ao ano anterior, recuperando-se de um mínimo de US$ 240 milhões no primeiro trimestre de 2025, quando o lucro operacional caiu 12,4%.

A margem operacional ficou em 5,5% no quarto trimestre, acima dos 4,5% do primeiro trimestre de 2025, mas ainda abaixo da faixa de 5,7% a 6,3% que a empresa alcançou nos três primeiros trimestres de 2024.

A trajetória da margem operacional nos últimos quatro trimestres: 4,5%, 5,6%, 5,7%, 5,5% - um arco de recuperação que estagnou ligeiramente no quarto trimestre em relação ao terceiro trimestre.

Modelo de avaliação

O modelo TIKR avalia as ações da WESCO International com uma meta de aproximadamente US$ 385, o que implica uma alta de aproximadamente 19% em relação ao preço atual, próximo a US$ 325.

O modelo de caso médio pressupõe um CAGR de receita de 4,4% e uma margem de lucro líquido de 3,5% até 2035, o que representa um modesto avanço em relação à margem de lucro líquido de 2,8% que a WESCO apresentou nos períodos históricos de um ano e dez anos.

O relatório do quarto trimestre fortalece o caso de investimento na linha superior: o crescimento de 10% na receita com uma carteira de pedidos recorde em todos os três segmentos é a configuração exata de que o modelo precisa para atingir até mesmo suas premissas de baixo risco.

O risco para a tese não é a linha de receita. É se a WESCO pode finalmente converter o crescimento do volume em expansão sustentável da margem bruta, algo que não se materializou em 2025, apesar de um ano de vendas orgânicas de 9%.

Com um crescimento de 20% no LPA previsto para 2026 e uma impressão de 15% nas vendas do dia útil de janeiro, as ações da WESCO International parecem mais atraentes do que sugere a TIR anualizada de 3,7% no modelo de caso médio, mas isso só se mantém se a margem bruta começar a se mover na direção certa.

A tensão central criada por esse relatório de lucros: A WESCO International apresentou receita e carteira de pedidos recorde no quarto trimestre, mas a margem bruta permaneceu praticamente estável por oito trimestres consecutivos, e o mercado está esperando para ver se a escala finalmente se traduz em margem.

O que precisa dar certo

- A receita do data center sustenta um crescimento de meados da adolescência em 2026 em uma base de US$ 4,3 bilhões, adicionando escala incremental ao segmento CSS, onde a margem EBITDA ajustada já aumentou 50 pontos-base em relação ao ano anterior para 9,1%

- O impulso das IOUs, que acelerou de um dígito baixo no segundo trimestre para dois dígitos no quarto trimestre, continua em 2026 e compensa o arrasto restante da energia pública, levando o UBS de volta à sua faixa histórica de margem EBITDA

- O ciclo de aumento de preços de 2026 (as notificações do quarto trimestre aumentaram 125% em relação ao ano anterior em contagem, média de um dígito médio) de fato passa para a receita e a margem bruta, ao contrário de 2025, quando apenas 2 pontos de preços se materializaram a partir de expectativas semelhantes

- O fluxo de caixa livre se converte de US$ 54 milhões em 2025 para a faixa orientada de US$ 500 milhões a US$ 800 milhões, à medida que as contas a receber se normalizam e o capital de giro cresce à metade da taxa de vendas

O que ainda pode dar errado

- A margem bruta tem oscilado entre 21,1% e 21,3% por oito trimestres consecutivos; se o mix de projetos e a pressão da concorrência no setor de energia pública persistirem até 2026, será mais difícil atingir a meta de crescimento de 20% do EPS na parte superior da demonstração de resultados

- Não se espera que os clientes de energia pública retornem ao crescimento das vendas até o final do ano de 2026, o que significa que o UBS continuará sendo um obstáculo à margem por pelo menos mais três trimestres

- O negócio de data center de US$ 4,3 bilhões agora enfrenta comparações ano a ano mais difíceis no primeiro semestre de 2026, com as vendas de data center aumentando 70% no primeiro trimestre de 2025; Schulz observou na teleconferência que se espera que os dólares sejam "relativamente consistentes por trimestre" em 2026, o que implica que a taxa de crescimento será reduzida drasticamente, mesmo que o volume absoluto se mantenha

- O guia de EPS para 2026 de US$ 14,50 a US$ 16,50 exclui explicitamente qualquer impacto tarifário futuro, e a WESCO opera um modelo de distribuição grande e de origem global que está diretamente exposto aos aumentos de custos dos fornecedores

Você deve investir na WESCO International, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da WCC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a WESCO International, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da WCC no TIKR gratuitamente →