Principais conclusões:

- No primeiro trimestre do ano fiscal de 2026, a Starbucks informou que as vendas comparáveis globais aumentaram 4%, com as vendas comparáveis da América do Norte e dos EUA também aumentando 4%, ajudadas por um aumento de 3% nas transações comparáveis.

- Os investidores estão vendo melhores tendências de tráfego, uma estrutura mais limpa na China e uma marca global ainda valiosa, mas também estão vendo uma lucratividade mais fraca e um crescimento mais lento da receita do que nos ciclos anteriores.

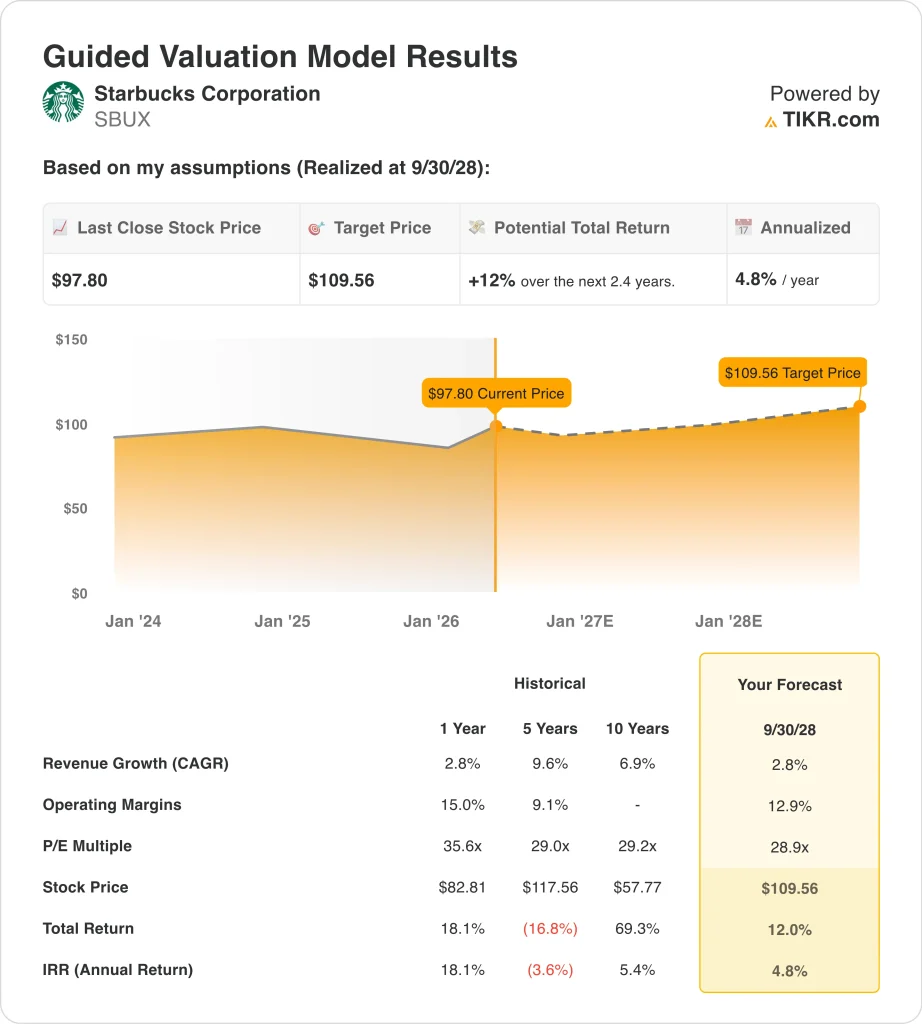

- As ações da Starbucks poderiam razoavelmente atingir cerca de US$ 110 por ação até o final de 2028, com base no modelo de avaliação.

- Isso implica um retorno total de cerca de 12% em relação ao preço atual de US$ 98, ou aproximadamente 4,8% anualizado nos próximos 2,4 anos.

O que aconteceu?

A Starbucks Corporation (SBUX) é relevante esta semana porque a empresa continua acrescentando novas peças à sua história de reviravolta antes de seu relatório de lucros de 28 de abril. Em 21 de abril, foi noticiado que a Starbucks investiria US$ 100 milhões para estabelecer um escritório corporativo em Nashville, Tennessee, com planos de trazer 2.000 empregos de apoio para lá nos próximos cinco anos.

A empresa também tem sido ativa em parcerias e retornos aos acionistas. A Reuters informou em 21 de abril que a Keurig Dr Pepper e a Nestlé USA estenderam seu acordo para fabricar e distribuir produtos de café com a marca Starbucks nos EUA e no Canadá.

Alguns dias antes, a Starbucks anunciou outro dividendo trimestral em dinheiro de US$ 0,62 por ação, a ser pago em 29 de maio de 2026, aos acionistas registrados em 15 de maio de 2026.

O mercado também ainda está reagindo ao último relatório de lucros da Starbucks. No primeiro trimestre fiscal de 2026, a receita aumentou 6% para US$ 9,9 bilhões, as vendas globais comparáveis aumentaram 4% e a empresa orientou o EPS não-GAAP fiscal de 2026 para US$ 2,15 a US$ 2,40. Mas a Reuters também observou que o ponto médio dessa perspectiva de lucro ficou abaixo das expectativas dos analistas, o que ajudou a manter o entusiasmo dos investidores sob controle, mesmo com a melhora do tráfego nos EUA.

A China continua sendo outra parte importante da história. A Starbucks finalizou sua joint venture com a Boyu Capital no início de abril, com os fundos administrados pela Boyu agora detendo 60% das operações de varejo da Starbucks na China e a Starbucks mantendo 40%, enquanto a joint venture supervisiona cerca de 8.000 lojas e tem como meta de longo prazo a expansão para até 20.000 locais.

Eis por que as ações da Starbucks podem continuar avançando a partir daqui: os investidores estão avaliando se o melhor tráfego nos EUA, uma estrutura redefinida na China e a força da marca podem compensar a pressão sobre as margens, os problemas trabalhistas e o crescimento mais lento dos lucros.

O que o modelo diz sobre as ações da Starbucks

Analisamos o potencial de alta das ações da Starbucks usando premissas de avaliação que refletem um crescimento modesto da receita, alguma recuperação da margem e um múltiplo de lucros mais normalizado.

Com base em estimativas de cerca de 3% de crescimento anual da receita, cerca de 13% de margens operacionais e um múltiplo P/L normalizado de cerca de 29x, o modelo projeta que as ações da Starbucks poderiam subir de US$ 98 para US$ 110 por ação.

Isso representaria um retorno total de 12%, ou um retorno anualizado de 4,8% nos próximos 2,4 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da SBUX:

1. Crescimento da receita: 3%

A Starbucks não está mais em uma fase em que os investidores esperam um crescimento rápido da receita todos os anos. A receita do ano fiscal de 2025 foi de cerca de US$ 37,2 bilhões, um aumento de 2,8% em relação ao ano fiscal de 2024, de acordo com o relatório anual e os números que você forneceu. Isso é crescimento, mas é um ritmo muito mais lento do que a Starbucks apresentou em períodos de expansão anteriores.

A empresa ainda é grande o suficiente para crescer por meio de vários canais. A Starbucks disse que a receita do segmento no ano fiscal de 2025 foi liderada pela América do Norte, com US$ 27,4 bilhões, seguida pela Internacional, com US$ 7,8 bilhões, e pelo Desenvolvimento de Canais, com US$ 1,9 bilhão.

O primeiro trimestre fiscal de 2026 proporcionou aos investidores uma melhor leitura da demanda no curto prazo. A receita aumentou 6% para US$ 9,9 bilhões, as vendas globais comparáveis aumentaram 4% e a empresa encerrou o trimestre com 41.118 lojas após a abertura de 128 novas lojas líquidas.

Com base nas estimativas de consenso dos analistas, usamos um crescimento anual da receita em torno de 3%, porque isso se encaixa na avaliação orientada, na pegada madura da empresa e na combinação atual de demanda estável e expansão mais lenta.

2. Margens operacionais: 13%

É nas margens que o debate se torna mais importante. A margem operacional da Starbucks no primeiro trimestre fiscal de 2026 na América do Norte caiu de 16,7% no ano anterior para 11,9%, enquanto a administração citou investimentos em mão de obra, tarifas e preços elevados do café como os principais motivos. Isso ajuda a explicar por que o mercado tem tratado o tráfego melhor com certa cautela.

Ainda há partes do negócio com maior lucratividade. No primeiro trimestre do exercício fiscal de 2026, a margem operacional internacional melhorou de 12,7% para 13,7%, e o desenvolvimento de canais permaneceu altamente lucrativo, com uma margem operacional de 41,3%, mesmo após um declínio em relação ao ano anterior. Esses negócios não compensam totalmente a América do Norte, mas mostram que a Starbucks ainda tem motores lucrativos dentro da empresa como um todo.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de cerca de 13%. Isso está próximo da premissa de avaliação orientada e implica alguma melhora em relação aos níveis atuais, mas não um retorno completo às margens mais fortes que a Starbucks registrou antes da recente reestruturação, do custo do café e das pressões trabalhistas.

3. Múltiplo de P/L de saída: 29x

O múltiplo de saída nesse modelo permanece relativamente cheio porque a Starbucks continua sendo uma marca de consumo global premium. Mesmo após a pressão sobre os lucros da empresa, a meta média das ruas nos números que você forneceu é de cerca de US$ 101, e a avaliação orientada usa um múltiplo de P/L normalizado em torno de 29x.

Há também um motivo para não ser muito agressivo. A Reuters informou que a perspectiva de EPS não GAAP da Starbucks para o ano fiscal de 2026 ficou abaixo das expectativas no ponto médio, e a Jefferies elevou sua classificação apenas para "manter" em abril, com base em sinais de estabilização dos EUA e redução do risco global.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo de P/L de saída de cerca de 29x. Esse múltiplo reconhece a marca, a base de lojas e o perfil de dividendos da Starbucks, ao mesmo tempo em que reflete o fato de que o crescimento dos lucros diminuiu e que a reviravolta ainda tem mais a provar.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da Starbucks até 2035 mostram resultados variados com base na recuperação do tráfego nos EUA, na execução na China, na reconstrução da margem e na disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: As vendas nos EUA melhoram lentamente, a recuperação da margem permanece limitada e a avaliação se comprime mais rapidamente → 5,9% de retorno anual

- Caso médio: a Starbucks estabiliza o tráfego, recupera as margens gradualmente e cresce de forma constante nas lojas e parcerias → 8,7% de retorno anual

- Caso alto: a reviravolta ganha força mais rapidamente, a execução na China melhora e os lucros são compostos de forma mais eficiente → 11,1% de retorno anual

A empresa ainda tem escala global, uma marca valiosa e demanda recorrente, mas o mercado quer provas de que os ganhos de tráfego podem reconstruir a lucratividade. Os próximos trimestres provavelmente serão mais importantes para as tendências de margem dos EUA, a execução da China sob o empreendimento Boyu e se o "Back to Starbucks" produzirá um progresso mais duradouro nos lucros.

Veja o que os analistas pensam sobre as ações da SBUX neste momento (grátis com TIKR) >>>

Você deve investir na Starbucks Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise SBUX e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a SBUXjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Starbucksem TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!