Principais estatísticas das ações da Vertiv Holdings

- Intervalo de 52 semanas: $77 a $323

- Preço atual: $312

- Meta média da rua: $296

- Meta alta da rua: US$ 370

- Meta do modelo TIKR (dezembro de 2030): US$ 567

O que aconteceu?

A Vertiv Holdings Co(VRT) projeta e fabrica a infraestrutura térmica e de energia crítica que mantém os data centers em funcionamento, desde fontes de alimentação ininterruptas e comutadores até sistemas de resfriamento líquido e soluções pré-fabricadas para data centers.

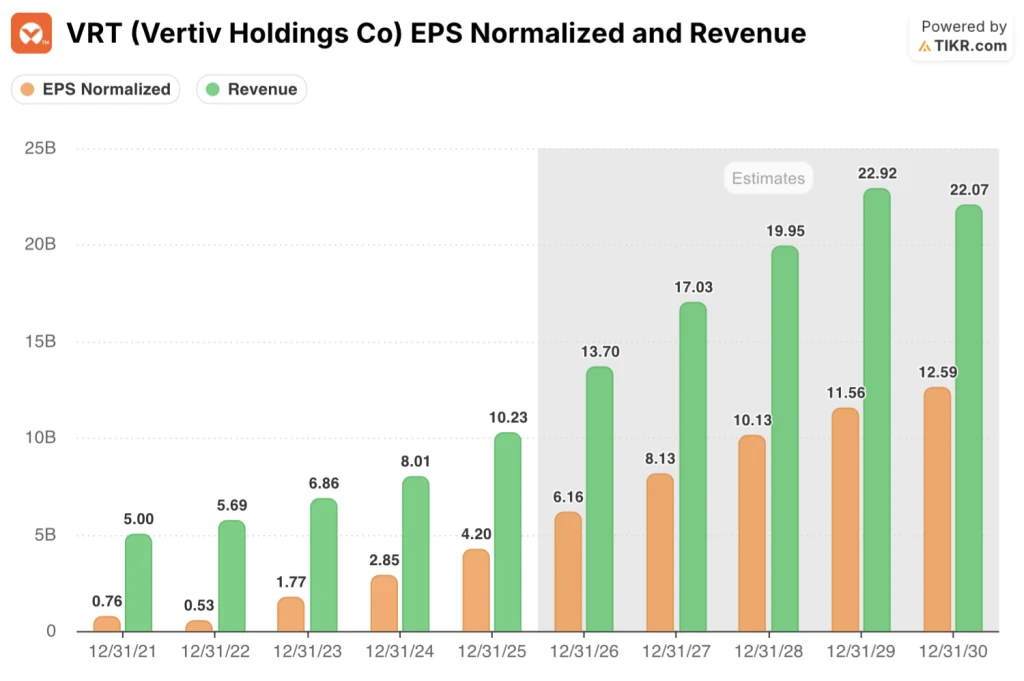

A empresa encerrou o ano de 2025 com um crescimento orgânico de 19% nas vendas líquidas do quarto trimestre e EPS diluído ajustado de US$ 1,36, um aumento de 37% em relação ao ano anterior e US$ 0,10 acima da orientação.

O número que parou os analistas no meio da pergunta: Os pedidos orgânicos do quarto trimestre aumentaram 252% em relação ao ano anterior e 117% sequencialmente, elevando o total da carteira de pedidos para US$ 15 bilhões, mais do que o dobro do ano anterior.

A Vertiv entrou em 2026 com um lucro operacional ajustado de US$ 2,1 bilhões no ano fiscal de 2025, um aumento de 35% em relação ao ano anterior, e um fluxo de caixa livre ajustado para o ano inteiro de aproximadamente US$ 1,9 bilhão, um aumento de 66%.

A administração emitiu uma orientação para 2026 projetando US$ 13,5 bilhões em vendas líquidas no ponto médio, representando um crescimento orgânico de 28%, com EPS diluído ajustado de US$ 6,02, um aumento de 43% no ponto médio.

O CEO Giordano Albertazzi descreveu a trajetória na teleconferência de resultados do quarto trimestre: "Nunca estive tão entusiasmado com o futuro da Vertiv. Estamos liderando o setor em pedidos. Estamos crescendo. Estamos muito bem posicionados para expandir nossa liderança de mercado e impulsionar o setor".

O desenvolvimento da manufatura corresponde a essa confiança: em março, a Vertiv anunciou quatro instalações novas ou ampliadas nas Américas, incluindo duas unidades na Carolina do Sul, que devem aumentar a capacidade regional em cerca de 7 vezes quando estiverem totalmente em funcionamento, além de uma unidade na Pensilvânia focada em gabinetes de resfriamento integrados específicos para IA.

Em 7 de março, a S&P Dow Jones Indices confirmou que a Vertiv se juntaria ao S&P 500, a partir de 23 de março, fazendo com que as ações subissem quase 6% em negociações estendidas após o anúncio.

A Vertiv também fechou uma transação de mercado de capitais de US$ 4,6 bilhões no início de março, uma oferta inicial de títulos com grau de investimento de US$ 2,1 bilhões em conjunto com uma nova linha de crédito rotativo de US$ 2,5 bilhões, substituindo a linha garantida anterior de US$ 800 milhões e aposentando totalmente o empréstimo a prazo existente.

A parceria com a NVIDIA se aprofundou em março, com a Vertiv contribuindo com projetos de energia e refrigeração prontos para simulação para a arquitetura de referência de fábrica de IA Vera Rubin DSX da NVIDIA, validando a Vertiv como a camada de infraestrutura para implementações de fábrica de IA de próxima geração.

Opinião de Wall Street sobre as ações da VRT

O resultado dos pedidos do quarto trimestre reenquadra as ações da Vertiv não como um jogo de ciclo, mas como um composto estrutural: quando a carteira de pedidos dobra em um ano e cada pipeline regional continua a crescer apesar da entrada recorde de pedidos, a trajetória da receita futura não é mais uma previsão.

O EPS normalizado da VRT aumentou 47,4% em 2025 para US$ 4,20, e as estimativas de consenso projetam outro passo de 47% para US$ 6,16 em 2026, seguido por um crescimento de 32% para US$ 8,13 em 2027, subscrito por uma orientação de receita de US$ 13,5 bilhões e orientação de margem operacional ajustada de 22,5%.

Vinte e três analistas cobrem a Vertiv nos níveis atuais, com 16 compras e 7 superações, contra apenas 4 retenções; o preço-alvo médio de US$ 296 está abaixo do preço atual de US$ 312, enquanto o preço-alvo mais alto chega a US$ 370, refletindo um debate genuíno sobre a agressividade do modelo de execução para 2027 e 2028.

A meta alta de US$ 370 em comparação com a meta baixa de US$ 155 não é um ruído: ela está diretamente relacionada ao fato de a conversão do pipeline do segundo semestre de 2026 da EMEA se materializar dentro do cronograma e de o desenvolvimento da capacidade das Américas se traduzir em receita sem uma redução significativa da margem dos custos de rampa de greenfield.

Negociadas a cerca de 51 vezes o LPA de consenso de 2026 e a cerca de 38 vezes o LPA de consenso de 2027, as ações da Vertiv parecem razoavelmente valorizadas para os investidores que estão subscrevendo os próximos 12 meses, embora o aumento do LPA de US$ 8,13 em 2027 para US$ 10,13 em 2028 ofereça aos detentores de ações de longa duração um cálculo de entrada estruturalmente diferente.

A inclusão no S&P 500, que entrou em vigor em 23 de março, eliminou um obstáculo técnico persistente: os fundos de índice agora têm o VRT como um componente de referência, reduzindo o risco de venda forçada e expandindo a base de propriedade passiva.

O principal risco é a entrega de margem incremental: O CFO Craig Chamberlin orientou os incrementos de 2026 na extremidade inferior da faixa de longo prazo de 30% a 35%, com o primeiro trimestre sendo o trimestre de margem mais baixa, à medida que a capacidade greenfield na Ásia e as expansões brownfield nas Américas atingem a taxa de execução.

Os ganhos do primeiro trimestre de 2026 são o catalisador a ser observado: Chamberlin orientou US$ 2,6 bilhões em vendas no primeiro trimestre com margem operacional ajustada de 19%, e qualquer vantagem nessa taxa de saída de margem, especialmente nas Américas, aceleraria a caminhada do lucro operacional de 2026 em direção à meta de US$ 3,04 bilhões para o ano inteiro.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia a Vertiv em US$ 568 em dezembro de 2030, ancorado em um CAGR de receita de 15% de 2025 a 2035 e uma margem de lucro líquido de 19,2%, premissas que o próprio guia de receita de US$ 13,5 bilhões da Vertiv para 2026 e a aceleração do pipeline da EMEA tornam estruturalmente confiáveis, em vez de otimistas.

A aproximadamente 51x o LPA de consenso de 2026, com uma meta média de US$ 568 e LPA projetado para atingir US$ 10,13 em 2028, as ações da Vertiv parecem razoavelmente valorizadas ao preço de hoje para os detentores de 12 meses, enquanto a rampa de LPA de dois anos torna o múltiplo atual substancialmente mais defensável para os investidores com um horizonte de tempo mais longo.

A questão para as ações da Vertiv não é se a demanda é real - um backlog de US$ 15 bilhões de pedidos de compra vinculados resolve isso - mas se o aumento da margem do aumento da capacidade das Américas chega no cronograma que a administração definiu.

Caso positivo:

- As Américas devem crescer cerca de 30% em 2026, o que é consistente com o crescimento orgânico de 46% no quarto trimestre, com US$ 15 bilhões em pedidos de compra vinculados que proporcionam uma cobertura de receita quase certa até 2027

- Margem operacional ajustada orientada para 22,5% em 2026, acima dos 20,4% em 2025, com a administração sinalizando incrementos de 30% a 35% no longo prazo, à medida que a capacidade de brownfield e greenfield atinge a taxa de execução até o final do ano

- A parceria NVIDIA Vera Rubin DSX e a inclusão no S&P 500 (23 de março) expandem a credibilidade técnica e a propriedade institucional passiva, ampliando estruturalmente a base de acionistas

- A aquisição da ThermoKey (fechamento previsto para o segundo trimestre de 2026) fortalece a capacidade de gerenciamento térmico da região EMEA antes da conversão do pipeline do segundo semestre de 2026, conforme sinalizado por Albertazzi na teleconferência de resultados

Bear Case:

- A meta de preço médio consensual de US$ 296 está abaixo do preço atual de US$ 312, sugerindo que o mercado de capitais não está subscrevendo o aumento total do EPS em 2027 nos níveis atuais

- A receita da EMEA foi orientada para ficar estável ou cair em meados de um único dígito no primeiro semestre de 2026, com a recuperação dependendo da conversão do pipeline que foi sinalizada, mas ainda não foi entregue nas vendas relatadas

- A margem operacional ajustada do 1º trimestre de 2026 foi estimada em 19%, o trimestre mais baixo do ano, com margens incrementais na extremidade inferior da faixa de longo prazo de 30% a 35%, à medida que novas instalações avançam

- O mercado da China permanece silencioso, sem nenhum catalisador de recuperação mencionado na teleconferência de resultados, limitando o aumento da APAC à Índia e ao restante da Ásia

Você deve investir em X?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar a ação X, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a X juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar a ação X na TIKR gratuitamente →