Principais estatísticas das ações da CAVA

- Intervalo de 52 semanas: $43 a $102

- Preço atual: US$ 96

- Meta média da rua: US$ 87

- Meta de alta da rua: US$ 110

- Meta do modelo TIKR (dezembro de 2030): US$ 278

O que aconteceu?

O Cava Group(CAVA) é uma cadeia de restaurantes mediterrâneos de fast-casual que serve tigelas, pitas e saladas personalizáveis com preços entre US$ 11 e US$ 16, e encerrou o ano fiscal de 2025 com um marco que nenhum analista poderia ignorar.

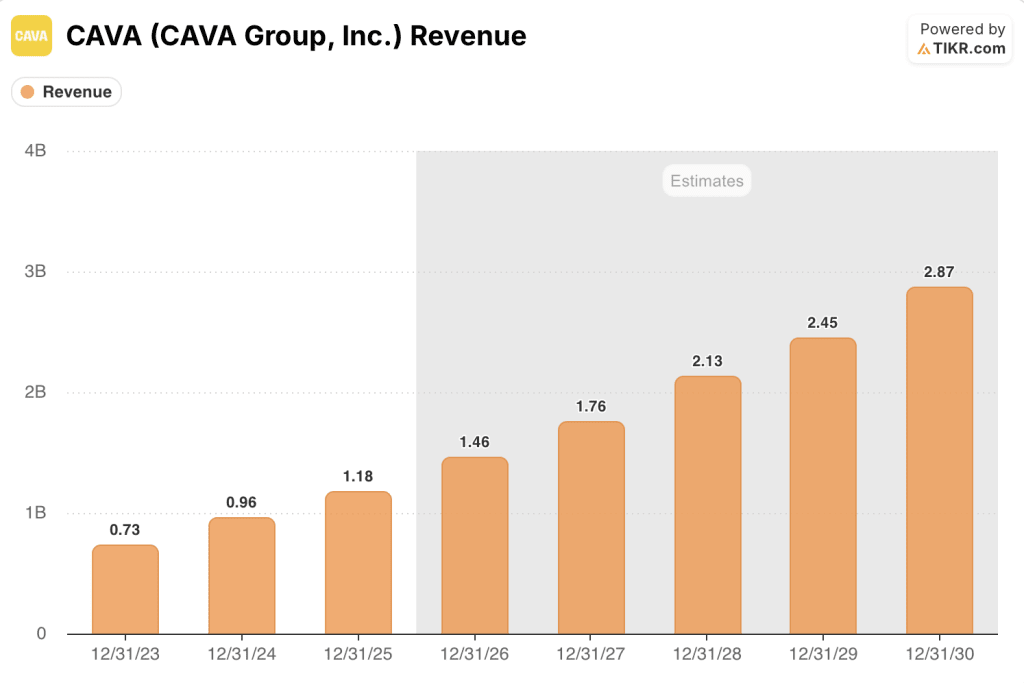

A empresa ultrapassou US$ 1 bilhão em receita anual pela primeira vez, reportando uma receita de US$ 1,17 bilhão para o ano inteiro, um aumento de 22,5% em relação ao ano fiscal de 2024, impulsionado por 72 aberturas líquidas de novos restaurantes e um crescimento de 4% nas vendas no mesmo restaurante.

Os resultados do quarto trimestre mantiveram esse ritmo: A receita do quarto trimestre atingiu US$ 272,8 milhões, um aumento de 21,2% em relação ao ano anterior que superou a estimativa de consenso de US$ 267,9 milhões, e o EPS ajustado do quarto trimestre de US$ 0,04 superou a estimativa de US$ 0,03.

O número que silenciou a narrativa do "cansaço do slop-bowl" veio das composições: As vendas nos mesmos restaurantes no quarto trimestre aumentaram 0,5%, revertendo a expectativa dos analistas de uma queda de 0,85%.

Para o ano fiscal de 2026, a administração orientou o crescimento das vendas no mesmo restaurante de 3% a 5%, acima da estimativa de rua de 3,16%, projetando 74 a 76 aberturas líquidas de novos restaurantes e EBITDA ajustado de US$ 176 milhões a US$ 184 milhões.

"A CAVA continua sendo um dos poucos conceitos de crescimento investíveis em restaurantes, com um bom grau de visibilidade em seu algoritmo de longo prazo e 1.000 lojas até 2032 em vista", disse Jefferies após o relatório.

A história da expansão está se acelerando para um novo território: em março, o Cava Group abriu seu primeiro restaurante em Ohio, em Cincinnati, seguido em abril por sua primeira unidade na área de St. Louis, em Cottleville, Missouri, elevando a base operacional para 29 estados mais o Distrito de Columbia.

O CEO Brett Schulman confirmou na teleconferência de resultados do quarto trimestre que o lançamento do salmão, a primeira proteína de frutos do mar da CAVA, chegará antes do final do primeiro trimestre, com resultados de teste ligeiramente melhores do que a oferta do Chicken Shawarma que impulsionou a reaceleração da empresa no final de 2024.

Dois investimentos estruturais estão se desenvolvendo silenciosamente: os níveis de fidelidade escalonados (Sea, Sand, Sun e o nível Oasis, somente para convidados) já geram cerca de um terço de toda a receita, e o reconhecimento da marca aumentou de 55% para 62% no último ano, à medida que novas entradas no mercado aumentam o efeito de rede.

A empresa também estendeu sua linha de crédito em março para 2031, com compromissos rotativos aumentados para US$ 150 milhões, deixando a CAVA com US$ 393 milhões em dinheiro, dívida zero e a pista para financiar o crescimento sem diluição.

Opinião de Wall Street sobre as ações da CAVA

A batida do quarto trimestre deu aos analistas um ponto de dados claro para separar o impulso estrutural da marca da ansiedade do consumidor de ciclo curto que fez com que as ações caíssem 47% em 2025.

Os modelos de consenso da receita da CAVA atingem cerca de US$ 1,76 bilhão no ano fiscal de 2026, cerca de 21% acima do ano fiscal de 2025, e depois aumentam cerca de 20% ao ano até o ano fiscal de 2030, chegando a US$ 2,87 bilhões, tornando o Grupo Cava um dos conceitos de restaurante de crescimento mais rápido no universo de cobertura de Street.

Dos 26 analistas que cobrem as ações da CAVA, 16 têm classificações equivalentes a compra, 12 mantêm e 1 vende, com uma meta de preço médio de US$ 87 e uma meta alta de US$ 110; a concentração de retenções reflete um mercado em que a hipótese de alta é bem compreendida, mas a alta das ações esticou o preço acima de onde a maioria dos modelos se encontra.

Com a ação a US$ 97, quase todas as metas dos analistas estão abaixo do preço atual, o que significa que a recuperação da baixa de US$ 43,41 já absorveu o prêmio de crescimento futuro que a maioria dos modelos atribui, fazendo com que as ações da CAVA pareçam supervalorizadas em um cenário de compressão da margem orientada e um ambiente de consumo em que persistem os ventos contrários do tráfego para refeições discricionárias.

A administração orientou as margens de lucro em nível de restaurante de 23,7% a 24,2% para o exercício fiscal de 2026, abaixo dos 24,4% obtidos no exercício fiscal de 2025, refletindo o obstáculo de 100 pontos-base do lançamento do salmão, além da pressão contínua sobre as tarifas e os custos de entrega.

O risco é específico: se o crescimento das vendas no mesmo restaurante ficar abaixo da faixa orientada de 3% a 5%, a economia da unidade que justifica o múltiplo premium se deteriorará mais rapidamente do que as novas aberturas podem compensar.

O catalisador é a divulgação dos lucros do primeiro trimestre fiscal de 2026, em que o impacto do lançamento do salmão sobre o tráfego e o cheque médio, juntamente com a trajetória da concorrência em relação à orientação, validará ou quebrará o preço atual.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR projeta que a CAVA atingirá um preço de ação de cerca de US$ 520 em dezembro de 2034, ancorado em um CAGR de receita presumido de cerca de 18% e margens de lucro líquido expandindo de 5,2% no ano fiscal de 2025 para cerca de 7%, com melhoria apoiada pela alavancagem operacional que a densidade da unidade desbloqueia à medida que a cadeia se aproxima do marco de 1.000 restaurantes.

A US$ 97, preço acima da meta média de US$ 87 dos analistas, com a orientação de margem apontando para baixo no exercício fiscal de 2026, as ações da CAVA parecem supervalorizadas para os investidores que precisam do consenso de Street para fornecer qualquer amortecimento de curto prazo.

Todo o caso de investimento para as ações da CAVA depende de o CAGR de receita de mais de 20% se manter à medida que o número de restaurantes aumenta de 439 para 1.000, ou se a suavidade da composição e os ventos contrários da margem corroem a economia da unidade que justifica a negociação com um prêmio para as metas de consenso.

O que precisa dar certo

- As vendas no mesmo restaurante se sustentam acima de 3% ao ano, com o lançamento do salmão e a fidelidade em níveis impulsionando simultaneamente o tráfego e o cheque médio; os resultados do teste do salmão já ficaram um pouco acima dos benchmarks do Chicken Shawarma nos primeiros testes

- A produtividade de novos restaurantes permanece próxima ou acima de 90% à medida que a CAVA entra em mercados novos do Meio-Oeste, incluindo Columbus e Minneapolis, mantendo os AUVs de novos restaurantes acima do nível fiscal de 2025 de US$ 2,9 milhões

- O reconhecimento da marca, que aumentou de 55% para 62% no ano passado, continua a se intensificar com as aberturas de novos mercados, reduzindo o custo de marketing por novo hóspede à medida que a presença aumenta

- As margens em nível de restaurante se recuperam para 25% até o ano fiscal de 2027, à medida que as pressões sobre as tarifas e os custos de entrega se normalizam e o preço premium do salmão compensa o obstáculo de 100 pontos-base do lançamento

O que pode dar errado

- O crescimento das compras desacelera abaixo da faixa orientada de 3% a 5% devido à persistente fraqueza do tráfego entre os consumidores da Geração Z, o grupo que o CEO Schulman sinalizou especificamente como cada vez mais sensível à incerteza do mercado de trabalho impulsionada pela IA

- As margens em nível de restaurante diminuem ainda mais no ano fiscal de 2026 se o mix de entrega, os custos de tarifas e os investimentos salariais da AGM ficarem acima do planejado, aumentando a distância da meta de longo prazo de 25% em vez de diminuí-la

- Com 12 retenções e 1 venda entre 26 analistas que cobrem as ações da CAVA, qualquer falha na orientação do primeiro trimestre aciona a compressão múltipla de uma ação já negociada acima da meta média de US$ 87

- O serviço de bufê, posicionado como uma futura camada de receita, permanece em um teste de dois mercados e não contribuirá significativamente para os resultados do ano fiscal de 2026, deixando a história de crescimento totalmente dependente da contagem de unidades e da velocidade de vendas no mesmo restaurante

Você deve investir na CAVA Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CAVA e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o CAVA Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CAVA no TIKR gratuitamente →