Principais estatísticas das ações do Circle Internet Group

- Intervalo de 52 semanas: $50 a $299

- Preço atual: US$ 96

- Meta média de rua: $128

- Meta alta da rua: US$ 280

- Meta do modelo TIKR (dezembro de 2030): US$ 471

O que aconteceu?

O Circle Internet Group(CRCL) é o maior emissor de stablecoin regulamentado do mundo, operando a rede USDC: uma moeda digital totalmente reservada e indexada ao dólar que circula em mais de 30 redes de blockchain e é usada por instituições financeiras, empresas, desenvolvedores de IA e plataformas de pagamento em todo o mundo.

O Circle Internet Group entregou receita total no quarto trimestre de 2025 e receita de reserva de US$ 770 milhões, um aumento de 77% em relação ao ano anterior, superando o consenso dos analistas de US$ 739,5 milhões em cerca de US$ 31 milhões.

O USDC em circulação fechou o ano em US$ 75,3 bilhões, um aumento de 72% em relação ao ano anterior, com o volume de transações on-chain do quarto trimestre atingindo US$ 11,9 trilhões, um aumento de 247% que reflete a crescente velocidade dos dólares digitais em aplicativos globais de pagamento, liquidação e DeFi.

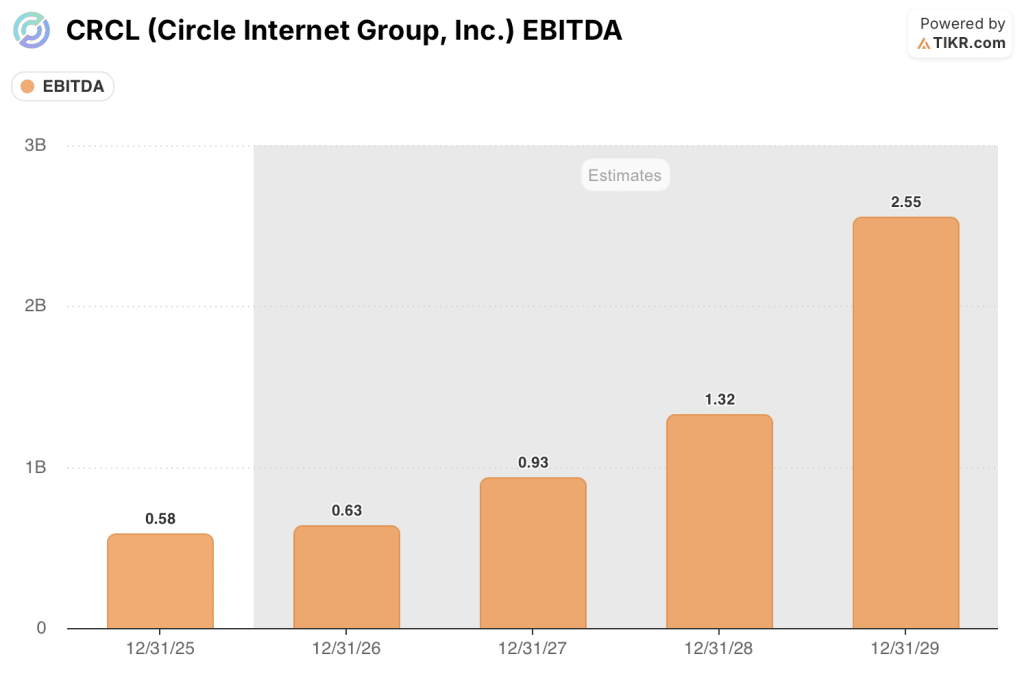

O EBITDA ajustado do quarto trimestre alcançou US$ 167 milhões, um aumento de 412% em relação ao ano anterior, com uma margem EBITDA ajustada de 54%, uma vez que a alavancagem operacional incorporada no modelo de receita de reserva tornou-se visível em escala.

Para todo o ano de 2025, a receita total e a receita de reservas foram de US$ 2,7 bilhões, um aumento de 64%, e o EBITDA ajustado para todo o ano foi de US$ 582 milhões, um aumento de 104%, embora um prejuízo líquido de operações contínuas de US$ 70 milhões tenha refletido US$ 424 milhões em compensação baseada em ações vinculada às condições de aquisição do IPO que não tem relação com a economia de caixa subjacente do negócio.

O CEO Jeremy Allaire enquadrou a oportunidade mais ampla na chamada de resultados do quarto trimestre de 2025: "A adoção do USDC continuou a se expandir globalmente à medida que mais empresas, desenvolvedores e instituições públicas integraram dólares digitais em pagamentos do mundo real, tesouraria e fluxos de trabalho financeiros onchain".

A Circle Payments Network da Circle, um utilitário de liquidação transfronteiriça baseado em stablecoin para instituições financeiras, alcançou 55 parceiros registrados na chamada de lucros, ante 29 no terceiro trimestre, com volume de transações anualizado de US$ 5,7 bilhões com base na atividade de 30 dias.

As ações do Circle Internet Group caíram drasticamente em 25 de março, depois que a CoinDesk informou que um novo rascunho da Lei CLARITY proibiria recompensas com rendimento em saldos de stablecoin, com as ações caindo cerca de 19% durante o dia; a recuperação subsequente foi parcial, já que a incerteza legislativa continua sendo o principal obstáculo a curto prazo.

O debate sobre a Lei CLARITY é diferente da oportunidade estrutural: A Circle recebeu aprovação condicional da OCC em dezembro para estabelecer um alvará de banco fiduciário nacional, um desenvolvimento que aprofundaria sua integração ao sistema bancário regulamentado, independentemente de onde a questão das recompensas chegar.

No que diz respeito à plataforma, a rede Arc blockchain da Circle concluiu seu Testnet público com mais de 100 grandes instituições, incluindo Goldman Sachs, Deutsche Bank, Visa e Mastercard, testando ativamente, com o lançamento da Mainnet previsto para 2026, um desenvolvimento que abre uma camada totalmente nova de receita baseada em transações.

A opinião de Wall Street sobre as ações da CRCL

A impressão dos lucros de 2025 resolveu um debate: A Circle não é uma empresa de comércio de criptomoedas cuja economia sobe e desce com o Bitcoin, mas uma plataforma de renda de reserva em que a circulação de USDC compõe a receita independentemente do sentimento do mercado e em que a alavancagem operacional desse modelo proporcionou um crescimento de 412% do EBITDA em um único trimestre.

O EBITDA da Circle cresceu 104% em 2025 para US$ 582 milhões e, embora o consenso projete um passo mais modesto de 8,8% para cerca de US$ 630 milhões em 2026, à medida que a empresa investe de US$ 570 a US$ 585 milhões em recursos de plataforma e parcerias globais, a aceleração de 2027 para cerca de US$ 930 milhões em EBITDA, representando um crescimento de 47%, reflete um modelo em que a receita aumenta com a adoção do USDC, enquanto a base de custos cresce mais lentamente.

Vinte e quatro analistas cobrem as ações do Circle Internet Group, com 9 compras e 2 superações contra 11 retenções e 2 vendas; a meta média de US$ 128 implica um prêmio de 33% em relação ao preço atual, enquanto a meta alta de US$ 280 está quase 3 vezes acima dos níveis atuais, um spread que mapeia diretamente se o Circle converte sua liderança de circulação de USDC em monetização de plataforma durável por meio de CPN e Arc.

A meta alta de US$ 280 em comparação com a meta baixa de US$ 55 captura o debate por completo: os otimistas estão subscrevendo o lançamento da Arc Mainnet, a aprovação da CLARITY Act e a crescente participação do USDC no volume de transações na cadeia (agora mais de 50% de todo o volume da ponte via CCTP); os pessimistas estão se ancorando na compressão do EPS em 2026 e na incerteza da recompensa regulatória.

Negociando a aproximadamente 31x o EBITDA de 2026E, que se comprime para aproximadamente 21x o EBITDA de 2027E à medida que o ciclo de investimento na plataforma se paga, as ações do Circle Internet Group parecem subvalorizadas em relação ao CAGR de circulação de USDC de 40% orientado pela administração e à aceleração do EBITDA já visível na trajetória de consenso.

O sinal mais claro nos dados é a participação de mercado do volume de transações da USDC: O USDC e o Tether juntos respondem por mais de 99% de todas as transações de stablecoin na cadeia, e a participação do USDC nesse duopólio cresceu de 39% no terceiro trimestre para quase 50% no quarto trimestre, uma mudança de impulso que a Mizuho sinalizou ao aumentar sua meta de preço depois que o USDC ultrapassou o Tether em volume de transações pela primeira vez desde 2019.

O principal risco é a estrutura de custos de distribuição: A margem de receita menos custo de distribuição (RLDC) da Circle é orientada para 38% a 40% para 2026, e qualquer deterioração em seu acordo de distribuição da Coinbase, que é a maior linha de custo do modelo, comprimiria essa margem antes que as camadas de monetização Arc e CPN atingissem uma escala significativa.

O catalisador é a Lei CLARITY: a aprovação em uma base bipartidária removeria a sobrecarga regulatória que impulsionou a liquidação de março, desbloquearia a participação institucional em produtos de stablecoin adjacentes ao rendimento e confirmaria a estrutura legal sob a qual a carta constitutiva do banco fiduciário nacional da Circle se tornaria comercialmente operacional.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia a Circle em US$ 471 em dezembro de 2030, ancorado em um CAGR de receita de 19,3% de 2025 a 2035 e uma margem de lucro líquido de 14,7% - uma meta que é impulsionada pela circulação do USDC composta em escala e não por qualquer suposição de um ambiente de taxa elevada, o que significa que o modelo se mantém mesmo se as taxas de retorno de reserva se comprimirem ainda mais dos atuais 3,81%.

Com US$ 390 milhões em potencial de retorno total implícito no caso médio e uma meta de US$ 1.039 no caso alto, o preço atual de US$ 96 deixa as ações do Circle Internet Group subvalorizadas para os investidores que podem manter o ano de investimento de 2026 até a inflexão do EBITDA de 2027, em que o consenso projeta um crescimento de 47% com base em uma rede de USDC que está compondo a adoção mais rapidamente do que a base de custos está crescendo.

O caso de investimento das ações do Circle Internet Group depende de uma única pergunta: o investimento em despesas operacionais de 2026, projetado para dimensionar Arc, CPN e parcerias globais, se traduz em receita de plataforma durável em 2027 e além, ou simplesmente amplia uma estrutura de custos em um negócio ainda dependente da receita de reserva sensível à taxa de juros?

A oportunidade:

- A circulação do USDC cresceu 72% em 2025, chegando a US$ 75,3 bilhões, e está orientada a aumentar a um CAGR de 40% ao longo do ciclo, com um volume de transações na cadeia no quarto trimestre de US$ 11,9 trilhões, representando um crescimento de 247% que é independente dos movimentos da taxa de reserva

- A Circle Payments Network inscreveu 55 instituições financeiras em 20 de fevereiro, ante 29 no terceiro trimestre, com o volume anualizado crescendo 68% sequencialmente para US$ 5,7 bilhões, fornecendo o primeiro ponto de prova de monetização da plataforma além da receita de reserva

- O lançamento da Arc Mainnet em 2026 com mais de 100 instituições na Testnet, incluindo Goldman Sachs, Deutsche Bank, Visa e Mastercard, abre uma receita baseada em transações que não existe no modelo financeiro atual

- O protocolo CCTP da USDC ultrapassou 50% de todo o volume de pontes entre cadeias em janeiro, incluindo ativos além da USDC, estabelecendo a Circle como a infraestrutura de interoperabilidade dominante para o sistema financeiro da Internet

O risco:

- O lucro por ação normalizado de 2026 deve cair 49%, passando de US$ 2,35 em 2025 para US$ 1,20, à medida que as despesas operacionais ajustadas aumentam para US$ 570 a US$ 585 milhões, um aumento de US$ 62 a US$ 77 milhões, criando um claro obstáculo aos lucros de curto prazo que mantém os compradores institucionais cautelosos

- A margem RLDC é orientada para 38% a 40% em 2026, estável ou ligeiramente abaixo dos 39,4% em 2025, o que significa que o crescimento do USDC está sendo absorvido pelos parceiros de distribuição, em vez de cair no resultado final da Circle; o desenvolvimento do Arc é o caminho estrutural para reduzir essa dependência de terceiros ao longo do tempo, mas essa transição continua sendo plurianual

- A aprovação do CLARITY Act não é garantida, e a liquidação de 25 de março mostrou como as ações do Circle Internet Group são sensíveis às manchetes regulatórias, com a questão das recompensas de rendimento não resolvida até a última data disponível do relatório

- A taxa de retorno da reserva caiu 68 pontos-base em relação ao ano anterior, para 3,81% no quarto trimestre, e qualquer queda adicional na taxa de juros comprimiria a receita da reserva, que atualmente gera a maior parte da receita da Circle

Você deve investir na Circle Internet Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CRCL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o Circle Internet Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações CRCL no TIKR gratuitamente →