Principais estatísticas das ações da Humana

- Intervalo de 52 semanas: $163 a $315

- Preço atual: $205

- Meta média da rua: $210

- Meta alta da rua: US$ 333

- Meta do modelo TIKR (dezembro de 2030): US$ 724

O que aconteceu?

A Humana Inc.(HUM), uma das maiores seguradoras do Medicare Advantage (MA) nos Estados Unidos - MA é o programa financiado pelo governo federal por meio do qual as seguradoras privadas gerenciam o atendimento a adultos com mais de 65 anos - está cotada a US$ 205,14, já que o piso regulatório sob a recuperação de seus lucros de 2027-2028 acaba de ser substancialmente reforçado.

Em 7 de abril, o Centers for Medicare and Medicaid Services (CMS) finalizou um aumento de 2,48% na taxa média de pagamento para os planos do Medicare Advantage em 2027, muito acima do aumento quase fixo de 0,09% proposto em janeiro, que fez com que todo o setor de assistência gerenciada entrasse em queda livre.

Incluindo um ajuste de 2,5% para os pagamentos de avaliação de risco vinculados ao estado de saúde dos membros, o aumento total efetivo da taxa chegou a aproximadamente 5%, o que se traduziu em mais de US$ 13 bilhões em pagamentos adicionais para o setor em 2027 e eliminou o cenário de financiamento mais pessimista da tabela.

Com a notícia, o Wells Fargo elevou as ações da Humana de Subponderação para Peso Igual, aumentou seu preço-alvo de US$ 206 para US$ 227 e elevou suas estimativas de lucro para 2027 em aproximadamente 27%, observando especificamente que a recuperação da margem do Medicare Advantage contribuiria com cerca de 40% dos lucros da Humana em 2027.

O CEO Jim Rechtin declarou na teleconferência de resultados do quarto trimestre de 2025 que "estamos empenhados em oferecer uma margem de MA estável e atraente e em liberar o potencial de ganhos do negócio até 2028", vinculando a tese de recuperação a uma pista operacional específica de três anos que agora tem uma base de financiamento mais favorável.

O alívio do CMS chega no momento em que a Humana absorve um vento contrário de aproximadamente US$ 3,5 bilhões em 2026 - sendo o Stars o sistema de classificação de qualidade do CMS que determina os pagamentos de bônus às seguradoras - um vento contrário que a administração orientou explicitamente que será revertido quando a Humana retornar às classificações do quartil superior no ano do contrato de 2028.

A Humana aumentou sua filiação ao Medicare Advantage em aproximadamente 1 milhão de membros (cerca de 20%) durante o período de inscrição anual mais recente, sendo que mais de 70% das novas vendas vieram de pessoas que trocaram os planos da concorrência, criando uma base de ganhos composta à medida que esse grupo amadurece e os custos de marketing se normalizam no segundo ano.

A opinião de Wall Street sobre as ações da HUM

A finalização da taxa do CMS não apenas alivia a pressão de curto prazo sobre as ações da Humana - ela reestrutura a credibilidade do EPS normalizado de mais de US$ 25 que a empresa delineou para 2028, convertendo uma tese de recuperação especulativa em uma com base regulatória.

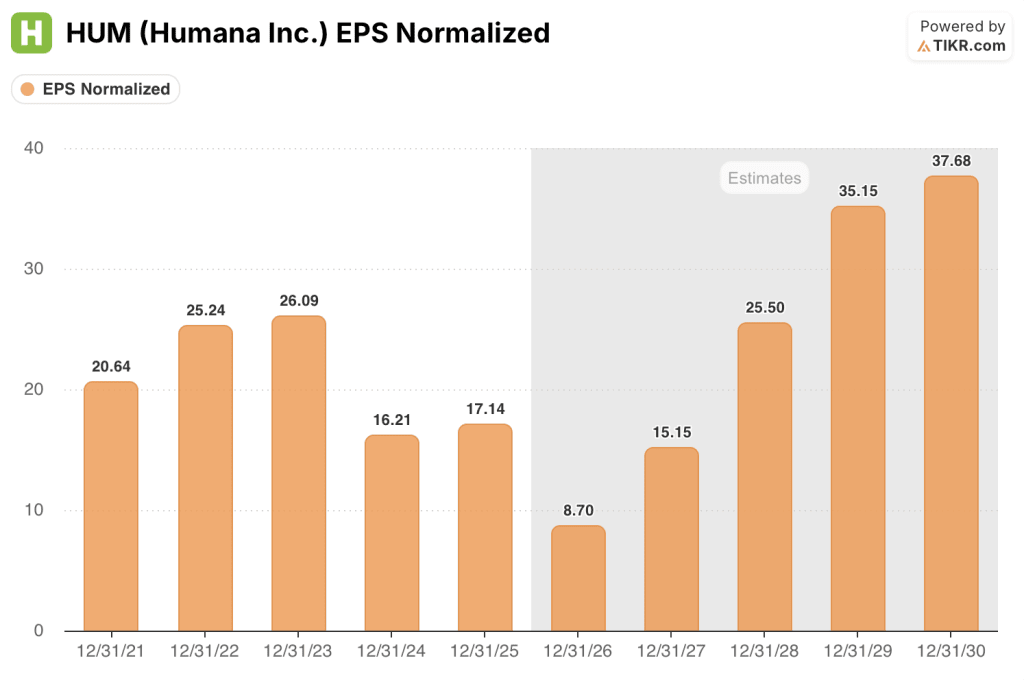

O LPA normalizado da Humana de US$ 17,14 em 2025 é reduzido para cerca de US$ 9 em 2026 com o vento contrário das Estrelas, mas a recuperação consensual para cerca de US$ 15 em 2027 e cerca de US$ 26 em 2028 agora tem um vento a favor: o aumento efetivo de 5% do CMS reduz a profundidade dos cortes de benefícios que a administração precisaria absorver para proteger as margens.

Vinte e seis analistas cobrem as ações da Humana com convicção cautelosa: 6 compras, 2 superações, 16 retenções e 2 vendas, contra uma meta média de US$ 210, o que implica um aumento de aproximadamente 2% nos níveis atuais - um consenso que avalia a incerteza sobre o ritmo da normalização das margens, e não uma visão de que o poder de lucro para 2028 foi quebrado.

O spread entre a meta alta de US$ 333 e a baixa de US$ 146 codifica o debate genuíno: os otimistas apostam em um EPS de 2028 superior a US$ 25 e em um retorno às margens MA superiores a 3% à medida que as estrelas se normalizam; os pessimistas precificam o risco de que o crescimento do número de membros em 2026, com aproximadamente 30% concentrado em contratos de 3,5 estrelas, atrase a recuperação das estrelas e mantenha as margens suprimidas até 2027.

Com um preço de aproximadamente 8x o LPA consensual de 2028, de cerca de US$ 26, em comparação com um P/L a termo histórico que tem sido, em média, bem acima de 15x durante períodos de margens estáveis de AM, as ações da Humana parecem profundamente subvalorizadas para investidores com um horizonte de dois anos e paciência para que um ano de baixa em 2026 se desenrole.

As leituras operacionais da administração no início de 2026 confirmam que a recuperação está ocorrendo conforme o planejado: as reclamações dos associados ao Medicare caíram ano após ano em janeiro, apesar da absorção de um milhão de novos associados, as taxas de conclusão da Avaliação de Risco de Saúde melhoraram e os Net Promoter Scores transacionais aumentaram - todas as métricas relevantes para o Star que alimentam diretamente o ciclo de pagamento de bônus de 2027.

Se as tendências de utilização médica se acelerarem acima do crescimento de custo de um único dígito incorporado na orientação, a margem do MA se aprofundará abaixo do ponto de equilíbrio em 2026 e comprimirá o fluxo de caixa livre necessário para financiar o aumento do número de associados.

Os lucros do primeiro trimestre de 2026, em 29 de abril, são o primeiro ponto de dados concretos: o índice de benefícios em relação ao valor de 90,4% para o ano inteiro de 2025 é o número a ser observado, juntamente com qualquer revisão da orientação de margem ou de filiação para 2026 que sinalize que o vale do Stars está sendo mais profundo do que a administração indicou.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR avalia as ações da Humana em cerca de US$ 724 até o final de 2030, sustentado por um CAGR de receita de aproximadamente 9% e um CAGR de EPS de aproximadamente 13%, à medida que as margens de MA se normalizam a partir do ponto mais baixo de 2026 - suposições que têm muito mais suporte hoje do que tinham quando a proposta de taxa de janeiro ameaçou comprimir os benefícios em todo o setor de MA.

Com o caso intermediário implicando um retorno total de aproximadamente 253% em relação aos níveis atuais e uma TIR anualizada de aproximadamente 21%, uma recuperação das margens de seguro de saúde para a faixa de mais de 3% com a qual Rechtin se comprometeu no Dia do Investidor de 2025 torna as ações da Humana profundamente subvalorizadas em cerca de 8x o LPA de consenso de 2028.

A questão não é se a recuperação ocorrerá - a administração se comprometeu com ela, o ambiente de taxas agora a apoia e os dados operacionais estão sendo monitorados. A questão é a velocidade: o vento contrário de US$ 3,5 bilhões do Stars será revertido de forma limpa em 2027 ou se arrastará até 2028, empurrando a depressão para mais fundo do que a estimativa atual de US$ 9 por EPS para 2026?

O que precisa dar certo

- O aumento efetivo de 5% na taxa CMS para 2027 permite que a Humana estabilize as estruturas de benefícios, reduzindo o risco de desgaste dos membros que os cortes de benefícios historicamente criam

- O desempenho das estrelas retorna ao quartil superior até o ano do contrato de 2028, de acordo com a orientação da administração, convertendo o vento contrário de US$ 3,5 bilhões de 2026 em um vento favorável no período de 2027-2028

- A coorte de 2026 de aproximadamente 1 milhão de novos membros amadurece através da curva econômica: os custos de aquisição se normalizam no segundo ano, o MLR (índice de perdas médicas, a parcela do prêmio paga em sinistros) melhora à medida que os programas de gerenciamento de cuidados se envolvem, e as pontuações de risco se ajustam para cima à medida que as condições crônicas são capturadas

- CenterWell, o segmento de cuidados primários e farmácia da Humana, gera um acréscimo incremental a partir da base expandida de membros, com a farmácia especificamente citada pela gerência como um "vento favorável significativo" em 2026

O que pode dar errado

- A utilização médica em 2026 tende a ficar acima do crescimento de custo de um único dígito incorporado na orientação, aprofundando a margem de MA abaixo do ponto de equilíbrio e pressionando as melhorias de eficiência de capital que a administração incorporou ao plano de financiamento de 2026

- A melhoria das estrelas fica para além do ano do contrato de 2028: cada ciclo adicional abaixo do 75º percentil estende a queda dos lucros e pressiona a meta de EPS de 2028 da qual depende o atual múltiplo de 8x

- Aproximadamente 30% dos novos membros de 2026 em contratos abaixo de 4 estrelas têm condições crônicas não detectadas que ainda não se refletem nas pontuações de risco, produzindo MLRs piores do que o esperado no curto prazo e atrasando a melhoria econômica da coorte que a gerência delineou.

- A concessão do modelo de risco da CMS - que a Wells Fargo apontou especificamente como a remoção de um grande obstáculo aos lucros - é revertida ou introduzida gradualmente, redefinindo as trajetórias das estimativas para 2027 e reabrindo o desconto para as mínimas de janeiro

Você deve investir na Humana Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da HUM e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Humana Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da HUM no TIKR gratuitamente →