Principais estatísticas das ações da Marathon Petroleum Corporation

- Intervalo de 52 semanas: $124 a $256

- Preço atual: $214

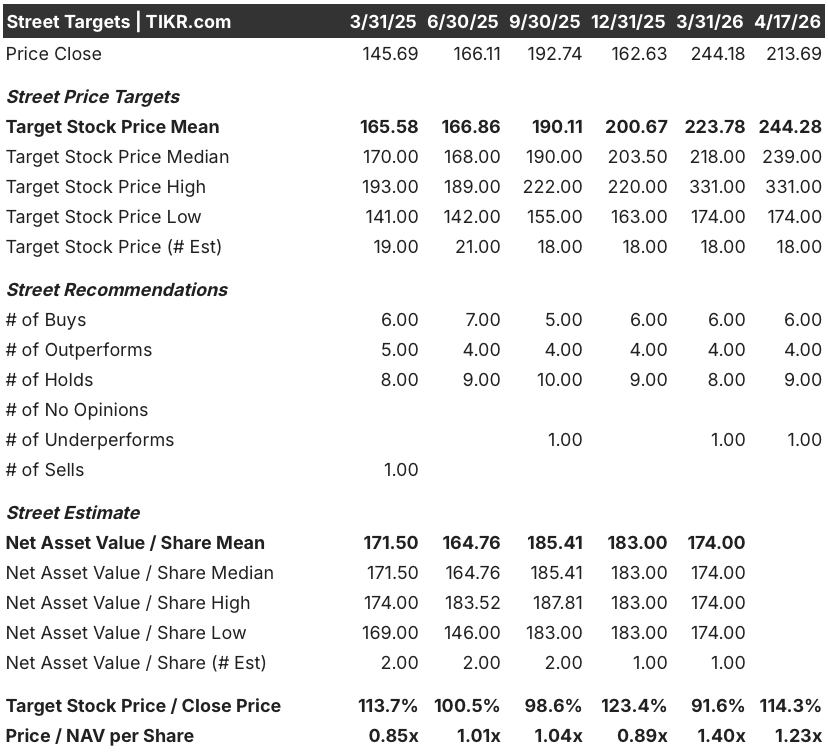

- Meta média da rua: $244

- Meta de alta da rua: US$ 331

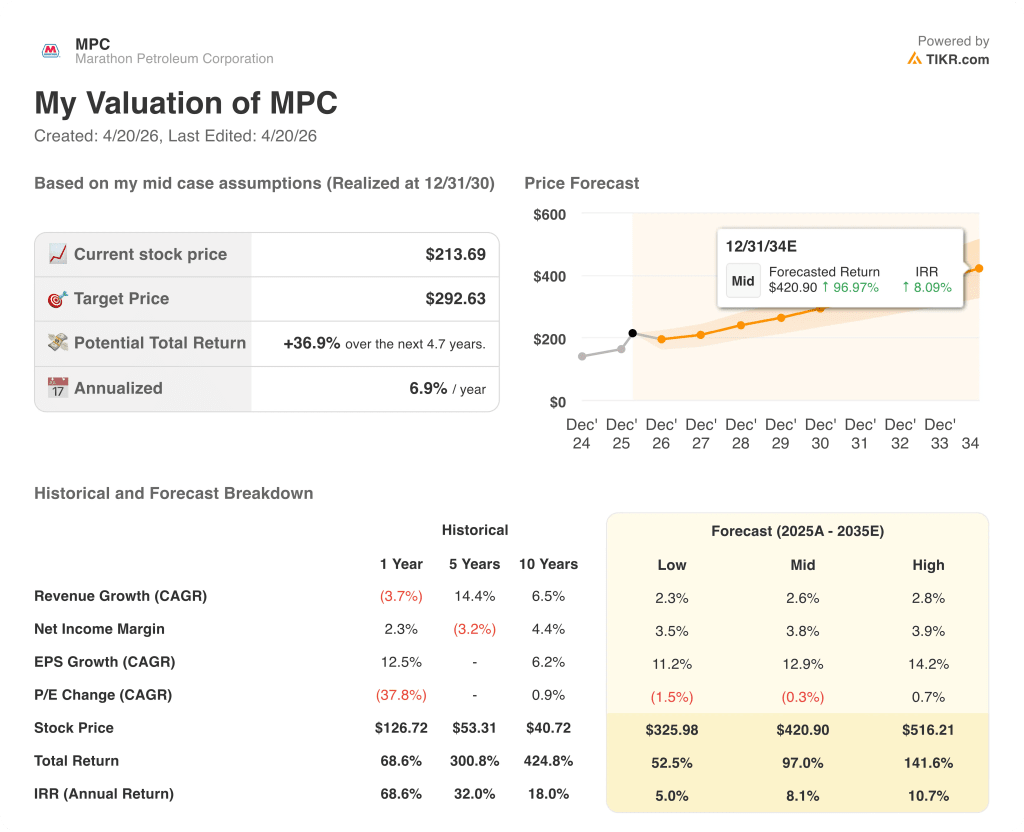

- Meta do modelo TIKR (dezembro de 2030): US$ 293

O que aconteceu?

A Marathon Petroleum (MPC), a maior refinaria de petróleo independente dos Estados Unidos, com cerca de 3 milhões de barris por dia de capacidade de produção, caiu 5,55%, para US$ 213,69, em 17 de abril, depois que o ministro das Relações Exteriores do Irã declarou que o Estreito de Ormuz estava aberto a todos os navios comerciais, esvaziando o prêmio de margem de refino que havia elevado a MPC a mais de 47% no trimestre anterior.

A venda reverte parte de uma das maiores corridas do setor na memória recente: A MPC ganhou mais de 20% somente em março, quando o bloqueio do Irã ao estreito - o ponto de estrangulamento pelo qual passam cerca de 20% do comércio global de petróleo - deixou as refinarias asiáticas e europeias sem matéria-prima, forçando cortes de produção e redirecionando a demanda para as exportações de combustível da Costa do Golfo dos EUA.

A utilização das refinarias da Costa do Golfo subiu para mais de 95% nesse ambiente, em comparação com uma média sazonal de cinco anos de aproximadamente 82%, enquanto o prêmio futuro do diesel com teor de enxofre ultrabaixo dos EUA sobre o petróleo WTI subiu para mais de US$ 72 por barril, quase o dobro do nível anterior à guerra, transformando a MPC em uma das principais beneficiárias do deslocamento do fornecimento.

A empresa já havia relatado um quarto trimestre de 2025 de tirar o fôlego, publicando um lucro por ação ajustado de US$ 4,07 contra uma estimativa de consenso de US$ 2,88, com uma captura de margem de refino de 105% para o ano inteiro e US$ 8,3 bilhões em caixa de operações - um resultado que a CEO Maryann Mannen atribuiu ao planejamento e à execução comercial da empresa, e não a um ambiente puramente de ganhos inesperados.

Mannen declarou na teleconferência de resultados do quarto trimestre de 2025 que "com cadeias de valor integradas e uma base de ativos geograficamente diversificada, a MPC está bem posicionada para liderar o retorno de capital", apontando para a MPLX, a subsidiária de gasodutos midstream da empresa, que atingiu um recorde de quase US$ 7 bilhões em EBITDA ajustado em 2025 e tem como meta um crescimento de distribuição de 12,5% nos próximos dois anos.

O fato de a abertura de Ormuz ser duradoura ou um frágil intervalo de cessar-fogo é extremamente importante para os spreads de crack de curto prazo, mas o caso estrutural das ações da Marathon Petroleum se baseia em algo que o calendário geopolítico não controla: três projetos de expansão da refinaria de Garyville, acrescentando 30.000 barris por dia de produção de petróleo bruto e 10.000 barris por dia de capacidade de gasolina premium de grau de exportação, ambos com conclusão prevista para o final de 2027.

Opinião de Wall Street sobre as ações da MPC

O recuo de hoje pune as ações da Marathon Petroleum pela manchete de Ormuz, mas o mercado está precificando um cenário em que o prêmio da guerra do Irã evapora totalmente, uma tese que ignora uma empresa que, de acordo com seu relatório anual de 2025, entregou 105% de captura de margem para o ano inteiro, uma batida de 41% no EPS do quarto trimestre e US$ 8,3 bilhões em fluxo de caixa operacional em um ano em que os spreads de crack já estavam se comprimindo no quarto trimestre.

Espera-se que o EPS normalizado da MPC quase dobre de US$ 10,70 em 2025 para cerca de US$ 21 em 2026, impulsionado pelo ambiente de margem de refino da Costa do Golfo, opcionalidade do petróleo venezuelano que amplia os diferenciais azedos em cerca de US$ 500 milhões para cada movimento de US$ 1, e distribuições da MPLX que devem exceder US$ 3,5 bilhões anualmente em dois anos.

Dez de 20 analistas classificam a Marathon Petroleum como compra ou desempenho superior, com uma meta de preço médio de US$ 244,28, o que implica uma alta de 14% em relação ao fechamento de hoje; a meta alta de US$ 331 reflete o que o cenário de alta parece ser se a utilização da Costa do Golfo permanecer elevada, enquanto o preço mínimo de US$ 174 é uma normalização completa do spread de crack em direção aos níveis anteriores à guerra.

Esse spread de US$ 157 entre as metas de alta e de baixa capta o debate exato que a notícia de hoje sobre Ormuz abre: o campo de US$ 331 acredita que a falta de capacidade estrutural - a demanda de produtos refinados crescendo de 1% a 1,2% ao ano até 2030, a capacidade limitada de novos produtos não petroquímicos entrando em operação e o fechamento da refinaria Pierce California, que restringe ainda mais a Costa Oeste - mantém as margens elevadas muito além de qualquer cessar-fogo, enquanto o campo de US$ 174 modela um rápido retorno às condições de excesso de oferta.

Negociadas a cerca de 10x a estimativa de consenso de LPA para 2026 em um negócio com fluxo de caixa midstream recorde, projetos de expansão de Garyville visando retornos de mais de 25% e recompras que reduziram as ações em circulação em 6,5% somente em 2025, as ações da Marathon Petroleum parecem subvalorizadas em relação à trajetória dos lucros e à capacidade de retorno de capital que os dados suportam.

A meta de crescimento de distribuição de 12,5% da MPLX nos próximos dois anos implica em distribuições anuais em dinheiro esperadas para a MPC de mais de US$ 3,5 bilhões, efetivamente aumentando o programa de retorno de capital, independentemente de onde os spreads de crack se estabeleçam - uma característica estrutural da tese que o mercado consistentemente subestima quando o sentimento de refino se torna negativo.

Se o cessar-fogo de Ormuz se mantiver e os spreads de crack da Costa do Golfo se normalizarem rapidamente, o consenso de EPS de 2026 de cerca de US$ 21 se mostraria muito otimista, comprimindo múltiplos e quebrando a tese de lucros de curto prazo antes que os investimentos em Garyville entrem em operação para apoiar um caso estrutural.

Os lucros do primeiro trimestre de 2026, em 5 de maio, serão o primeiro ponto de dados reais sobre a rapidez com que a margem inesperada está desaparecendo; o valor da taxa de captura - 114% no quarto trimestre de 2025 - é o número específico a ser observado para detectar sinais de que a vantagem comercial da MPC está se mantendo, apesar de um ambiente de spread de crack mais suave.

O que diz o modelo de avaliação?

O cenário intermediário do modelo TIKR, que pressupõe cerca de 13% de EPS composto anualmente e um crescimento modesto da receita de cerca de 3% até 2030, produz um preço-alvo de cerca de US$ 293 para a Marathon Petroleum - um retorno total de 37% em relação aos níveis atuais - com os acréscimos de capacidade de Garyville e o crescimento da distribuição da MPLX como os dois dados que determinam mais diretamente se as suposições intermediárias ou superiores são precisas.

A aproximadamente 10 vezes o lucro futuro de uma refinaria que gera US$ 8,3 bilhões em fluxo de caixa operacional anual, retorna capital em um ritmo que reduziu as ações em circulação em 6,5% em um único ano e está localizada no ponto de origem do Colonial Pipeline, com acesso direto aos terminais de exportação marítimos da Costa do Golfo, as ações da Marathon Petroleum estão subvalorizadas para os investidores que acreditam que a tese do refino estrutural supera a manchete de Hormuz.

Os casos de alta e de baixa para as ações da Marathon Petroleum dependem de uma única variável: quanto do atual ambiente de margem de refino é a rigidez estrutural versus o prêmio geopolítico, e com que rapidez o prêmio geopolítico evapora.

A oportunidade

- Espera-se que a demanda global de produtos refinados cresça de 1% a 1,2% ao ano até 2030, enquanto a nova capacidade líquida de refinarias não relacionadas a produtos petroquímicos que entrará em operação em 2026 é mínima - um cenário que a administração acredita sustentar margens elevadas muito além do conflito com o Irã

- Dois projetos de refinaria em Garyville, que visam retornos de mais de 25%, acrescentarão 30.000 bpd de produção de petróleo bruto e 10.000 bpd de capacidade de gasolina premium de grau de exportação até o final de 2027, com US$ 160 milhões de capital investido somente em 2026

- A MPC opera com cerca de 50% de petróleo azedo em todo o seu sistema - aproximadamente 10% acima de seu par mais próximo - o que significa que cada aumento de US$ 1 nos diferenciais azedos gera cerca de US$ 500 milhões em benefícios de ganhos anuais, uma vantagem estrutural que cresce com a reentrada do petróleo venezuelano nos mercados globais

- O crescimento da distribuição da MPLX de 12,5% nos próximos dois anos cria um piso de caixa anual de mais de US$ 3,5 bilhões para a MPC, que financia dividendos e gastos de capital autônomos independentemente das margens de refino, permitindo o retorno total do fluxo de caixa livre excedente aos acionistas em 2026

- A dinâmica competitiva da Costa Oeste mudou permanentemente com o fechamento da unidade de Pierce, na Califórnia, deixando a Marathon como o principal fornecedor na região de Los Angeles e no noroeste do Pacífico, com a gerência chamando a região de "carente de várias refinarias"

O risco

- Uma reabertura duradoura de Ormuz comprime os prêmios do diesel de enxofre ultrabaixo dos EUA do nível de US$ 72 por barril da era da guerra de volta para a linha de base pré-conflito de US$ 40, deflacionando diretamente o EPS 2026E de cerca de US$ 21 que sustenta a tese de avaliação atual

- O spread de US$ 157 entre as metas de alta e baixa de Street reflete a discordância genuína dos analistas sobre a durabilidade dos ventos favoráveis da margem da Costa do Golfo; o piso de US$ 174 implica uma normalização rápida e completa que deixaria as ações da Marathon Petroleum com um desconto apenas modesto em relação aos preços atuais

- O gasto total de capital em refino e recuperação da MPC permanece acima de US$ 2 bilhões em 2026 e, embora a empresa preveja reduções em 2027 e 2028, o risco de execução dos projetos de Garyville - ambos com metas para o final de 2027 - poderia atrasar a capacidade de produção que sustenta o caso de ganhos estruturais

- As estimativas de receita de consenso, na verdade, diminuem em 2027 e 2029, refletindo a incerteza de Street sobre se a força da margem de curto prazo se traduz em um crescimento duradouro da receita ou se simplesmente prova um pico de ciclo de avanço

Você deve investir na Marathon Petroleum Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da MPC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Marathon Petroleum Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MPC no TIKR gratuitamente →