Principais estatísticas das ações da UPS

- Preço atual: $107,11

- Preço-alvo (médio): ~$175

- Meta de rua: ~$113

- Potencial de retorno total: ~64%

- TIR anualizada: ~11% / ano

- Reação dos ganhos: (3,26%) em 27 de janeiro de 2026

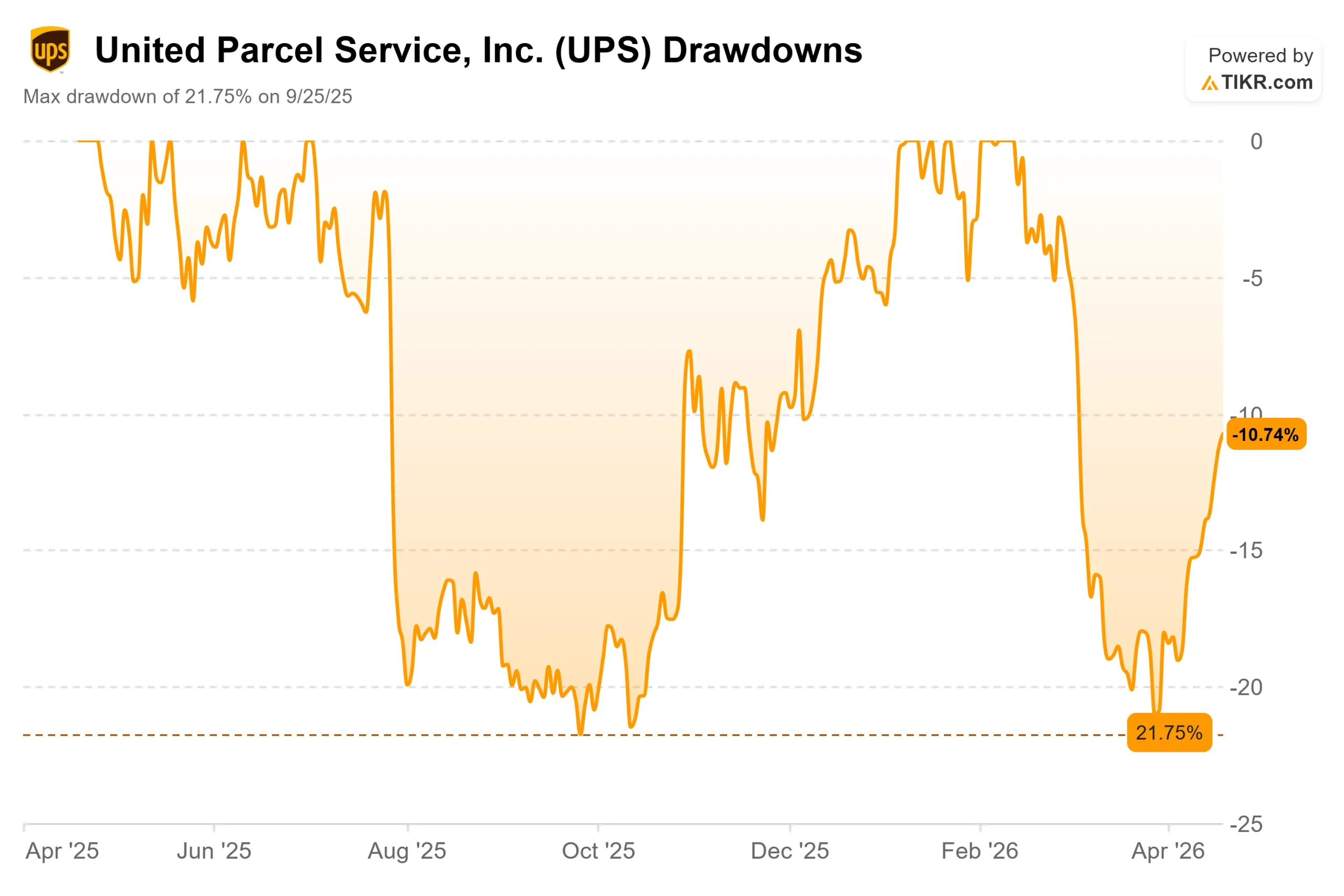

- Redução máxima: (21,75%) em 25 de setembro de 2025

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A United Parcel Services (UPS) perdeu 39% de seu valor nos últimos cinco anos, mas se recuperou de forma constante de uma queda máxima de 21,75% em setembro de 2025 para fechar em US$ 107,11.

O debate é simples: os otimistas acreditam que o pior já passou, estruturalmente, à medida que a saída do volume da Amazon se aproxima da conclusão e a automação se transforma em economia de custos unitários.

Os "ursos" apontam para quatro anos consecutivos de receitas decrescentes ou estáveis, um índice de pagamento LTM de 96,9% que não deixa quase nenhuma margem de segurança se os lucros decepcionarem e negociações trabalhistas em andamento que podem atrasar a recuperação prometida pela administração para o segundo semestre.

Ambos os lados estão de olho em 28 de abril. É quando a UPS divulga os resultados do primeiro trimestre de 2026, e a linha de margem operacional doméstica validará a tese de recuperação ou a adiará por mais um trimestre.

O resultado do quarto trimestre de 2025 deu aos touros algo com que trabalhar. Conforme detalhado no comunicado à imprensa sobre os lucros do quarto trimestre de 2025 da UPS, a empresa fechou 195 operações, incluindo 93 prédios, removeu 26,9 milhões de horas de trabalho e cortou 48.000 posições operacionais em 2025, proporcionando US$ 3,5 bilhões em economia total.

A receita doméstica por peça ainda cresceu 8,3% no trimestre, e a margem operacional ajustada não-GAAP ficou em 10,2%, acima das metas internas, mesmo com a queda do volume. As ações caíram 3,26% no dia do relatório, depois que a administração orientou a receita para o ano inteiro de 2026 para aproximadamente US$ 89,7 bilhões e a margem operacional ajustada não-GAAP para aproximadamente 9,6%, confirmando que o primeiro semestre seria um obstáculo antes que a melhoria chegasse no segundo semestre.

"Olhando para o futuro, após a conclusão do glide-down da Amazon, 2026 será um ponto de inflexão na execução de nossa estratégia para oferecer crescimento e expansão sustentada da margem", disse Carol Tomé, CEO da UPS.

Há uma semana, a UPS acrescentou um novo catalisador operacional. A empresa anunciou um lançamento completo de RFID em todo o país, implantando a detecção de identificação por radiofrequência (RFID), uma tecnologia que substitui a leitura manual de códigos de barras pelo rastreamento automático de pacotes, em todos os veículos de entrega e instalações dos EUA e em mais de 5.500 lojas da UPS.

O lançamento, apoiado por mais de US$ 100 milhões em investimentos, elimina cerca de 20 milhões de escaneamentos manuais diários e faz da UPS o primeiro grande fornecedor de logística a implantar RFID nessa escala. As ações subiram em todas as sessões desde então.

Veja as estimativas históricas e futuras para as ações da UPS (é grátis!) >>>

A UPS está subvalorizada hoje?

A US$ 107,11, a UPS é negociada a 9,24x NTM EV/EBITDA e 15,29x NTM P/E. Esses valores estão próximos do limite inferior de sua faixa recente, o que indica que o mercado está precificando a ação perto do ponto mais baixo. A principal questão é saber se a avaliação do vale é o ponto de entrada correto ou uma armadilha de valor.

A comparação com seus pares é instrutiva. A FedEx é negociada a 11,05x NTM EV/EBITDA, um prêmio de quase duas voltas em relação aos 9,24x da UPS. A Deutsche Post é negociada a 6,95x, um desconto que reflete seu mix mais internacional e de menor margem.

O fato de a UPS estar abaixo da FedEx não é incomum, mas a diferença é maior do que as normas históricas e reflete a preferência dos investidores pela história de margem de curto prazo mais limpa da FedEx, particularmente antes do spin-off da FedEx Freight.

A questão é saber se a UPS vai fechar essa lacuna à medida que a saída da Amazon for se dissipando e a recuperação da margem se tornar visível nos números divulgados.

Wall Street está dividida de forma homogênea. Há 13 compras, 14 retenções, 2 subdesempenhos e 1 venda entre 30 analistas, com uma meta média de US$ 112,64, apenas cerca de 5% acima de onde a ação é negociada hoje. A meta de alta de US$ 135 é baseada em uma recuperação limpa no segundo semestre, a de baixa de US$ 75 é baseada em uma interrupção prolongada das tarifas e em um dividendo que não pode ser sustentado com um índice de pagamento de 96,9%.

A tese de longo prazo se baseia no fato de que a UPS está deliberadamente trocando fretes de margem mais baixa por trabalhos de margem mais alta. O volume que está sendo retirado é o negócio de encomendas residenciais de curta distância da Amazon, que agora é administrado pela própria Amazon.

O que permanece é mais rígido: o impulso logístico da UPS na área de saúde, acelerado pela aquisição de US$ 1,6 bilhão do Andlauer Healthcare Group em novembro de 2025, tem como meta aproximadamente US$ 20 bilhões em receita de saúde até o final de 2026.

Como disse o CFO Brian Dykes na teleconferência do quarto trimestre de 2025, "O setor de saúde, os produtos de alto valor e as cadeias de suprimentos complexas são realmente pegajosos. Quando você tem 99,99% de pontualidade na entrega de medicamentos para testes clínicos, eles não se importam se você aumentar o preço em 5%." Esse é o perfil de margem para o qual a UPS está se preparando.

O risco é o momento da execução. O primeiro semestre de 2026 enfrenta ventos contrários de transição devido ao deslizamento da Amazon, fechamentos adicionais de instalações e 30.000 reduções de empregos planejadas, todas elas enfrentando um desafio legal ativo dos Teamsters. Se qualquer um desses fatores cair em um trimestre, a narrativa da recuperação será deixada de lado, e a questão da durabilidade dos dividendos, ancorada pelo índice de pagamento de 96,9%, se tornará a história dominante.

Veja o desempenho da UPS em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: $107,11

- Preço-alvo (médio): ~$175

- Potencial de retorno total: ~64%

- TIR anualizada: ~11% / ano

A meta média do TIKR de aproximadamente US$ 175 até 31 de dezembro de 2030 baseia-se em um crescimento de receita anualizado de cerca de 4%, liderado pela expansão da logística de saúde e pela recuperação do volume de pequenas empresas, e na recuperação da margem de lucro líquido para cerca de 8%, acima dos 7,3% em 2025, à medida que as reduções da força de trabalho e uma rede mais enxuta reduzem o custo fixo por unidade ao longo do tempo.

O lado positivo requer que a transição da Amazon seja encerrada de forma limpa até junho, que as negociações com os Teamsters prossigam sem interrupções judiciais e que o investimento em RFID se traduza em retenção mensurável de clientes e taxas de erro operacional mais baixas. A desvantagem é uma recuperação atrasada que amplia ainda mais o índice de pagamento e força uma conversa sobre dividendos em vez de uma história de expansão de margem.

Com uma TIR anualizada de aproximadamente 11% até 2030, o modelo recompensa a paciência. O rendimento de dividendos de 6,1% compensa os investidores enquanto esperam, desde que o pagamento se mantenha.

Conclusão

Observe a margem operacional doméstica nos resultados do primeiro trimestre de 2026 da UPS em 28 de abril. Se ela se mantiver relativamente estável em relação às quedas de volume, a tese de recuperação do segundo semestre ganhará credibilidade, e as ações provavelmente se aproximarão do consenso de Street de US$ 113. Se houver uma compressão significativa, o primeiro semestre será pior do que o previsto, e a questão da sustentabilidade dos dividendos será dominante. A UPS está executando o pivô estratégico correto a um custo real, negociando a uma avaliação mínima com um rendimento de 6,1%, e 28 de abril é o primeiro ponto de dados concretos que dirá aos investidores se a inflexão prometida em junho é real.

Você deve investir na UPS?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a UPS e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar UPS juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a UPS no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!