Principais estatísticas das ações da Norfolk Southern

- Intervalo de 52 semanas: $217 a $320

- Preço atual: US$ 304

- Meta média de rua: $311

- Meta de alta da rua: US$ 355

- Meta do modelo TIKR (dezembro de 2030): US$ 352

O que aconteceu?

A Norfolk Southern Corporation(NSC) superou a estimativa de ganhos do quarto trimestre de 2025 de Wall Street em quase US$ 0,50 por ação, e as ações da Norfolk Southern quase não se moveram.

O EPS ajustado para o trimestre foi de US$ 3,22, bem acima da estimativa de consenso de US$ 2,76, impulsionado por US$ 216 milhões em economias de produtividade para o ano inteiro e o melhor desempenho de segurança que a empresa apresentou em mais de uma década.

A receita de US$ 3 bilhões atendeu exatamente às estimativas, mas os volumes ferroviários totais caíram 4% em relação ao ano anterior, uma vez que a fraca demanda intermodal e os mercados de carvão de exportação deprimidos compensaram a força recorde do frete de mercadorias e automotivo.

O fluxo de caixa livre do ano inteiro de 2025 subiu para US$ 2,2 bilhões, um aumento de quase US$ 500 milhões em relação ao ano anterior, atingindo a maior taxa de conversão desde 2021.

A história da produtividade é aquela que as métricas das manchetes obscureceram. A Norfolk Southern movimentou 3% a mais de milhas de toneladas brutas em 2025 com 4% a menos de funcionários, uma melhoria de 7% na produtividade do quadro de funcionários, enquanto a eficiência de combustível melhorou 5% à medida que a conversão da locomotiva da empresa da tecnologia CC para CA ultrapassou 70% da frota ativa.

Nenhum descarrilamento relatável na linha principal no quarto trimestre, uma melhoria de 31% na taxa de acidentes da FRA para o ano inteiro e um índice operacional ajustado de 65,8% descrevem coletivamente uma ferrovia que executa em um nível que seu preço de mercado não reflete.

O CEO Mark George ofereceu uma nota caracteristicamente sincera na chamada de resultados do quarto trimestre de 2025: "À medida que avançamos em 2026, o ambiente de demanda permanece incerto".

O que não está claro é a estrutura de custos. A empresa aumentou seu compromisso de economia de custos para 2026 de US$ 100 milhões para US$ 150 milhões, com base nos US$ 500 milhões já entregues nos dois anos anteriores, ao mesmo tempo em que cortou o orçamento de capital em mais US$ 300 milhões para US$ 1,9 bilhão.

Sobrepondo-se à história autônoma, está a proposta de combinação com a Union Pacific, uma transação que criaria a primeira ferrovia transcontinental de carga nos Estados Unidos e daria aos transportadores acesso de linha única a mais de 100 portos e 10 gateways transfronteiriços.

Os termos do acordo definem a contraprestação em dinheiro em US$ 88,82 por ação da Norfolk Southern mais uma ação ordinária da Union Pacific, estabelecendo um piso de transação rígido acima do preço de negociação atual quando a UNP é considerada nos níveis atuais.

O Surface Transportation Board rejeitou o pedido inicial de fusão em janeiro por considerá-lo processualmente incompleto, e não por mérito, e as empresas planejam apresentar um pedido revisado até 30 de abril, com fechamento previsto para o primeiro semestre de 2027.

Esse cronograma regulatório significa que as ações da Norfolk Southern estão sendo negociadas com toda a incerteza da fusão embutida, mas sem o crédito total da fusão, uma lacuna que o consenso dos analistas de alto nível se recusou a fechar.

O vento contrário de curto prazo é real: as reações dos concorrentes ao anúncio da fusão já estão criando aproximadamente 1% de arrasto de receita em 2026, e os volumes intermodais do primeiro trimestre estão sendo acompanhados cerca de 6% abaixo dos níveis do ano anterior.

Mas a chamada de resultados de 24 de abril fornece os primeiros dados concretos sobre a possibilidade de a disciplina de custos e o ímpeto das mercadorias se manterem durante essa pressão, e qualquer atualização substancial sobre a reapresentação da STB em 30 de abril acrescenta um catalisador binário que o mercado não está avaliando.

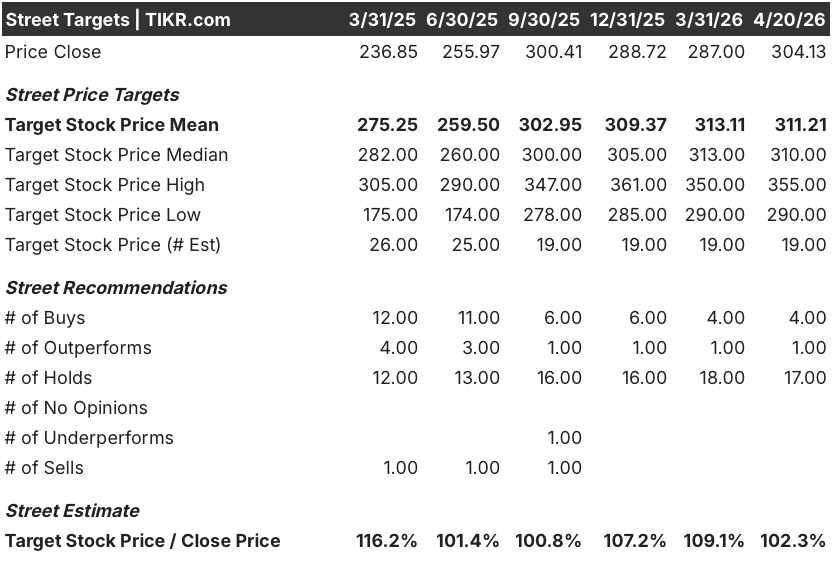

Opinião de Wall Street sobre as ações da NSC

O resultado positivo do quarto trimestre não mudou a convicção. As ações da Norfolk Southern têm um dos perfis de analistas mais conservadores do setor ferroviário, e a estrutura de consenso reflete um mercado que espera, em vez de agir.

O EPS ajustado da ação da Norfolk Southern de $ 11.85 para o ano inteiro de 2025 demonstrou que a disciplina de custos pode aumentar os lucros mesmo quando o crescimento da receita estagna, e com a composição da produtividade esperada para entregar cerca de $ 150 milhões a mais em 2026, o piso de ganhos parece mais bem suportado do que o consenso pesado implica.

Com 4 compras, 1 superação e 17 retenções entre 19 analistas, a opinião pública não é pessimista em relação às ações da Norfolk Southern: elas estão ancoradas em um preço-alvo médio de cerca de US$ 311, o que implica apenas 2,3% de aumento, enquanto os termos do acordo com a Union Pacific estão acima dos níveis de preços atuais e trazem a opcionalidade da linha do tempo que o consenso não reavaliou.

A meta de alta de US$ 355 reflete o crédito total para a execução da fusão; o piso de US$ 290 basicamente precifica um colapso do negócio e uma reavaliação autônoma mais baixa, um spread que tem menos a ver com discordância fundamental sobre a qualidade da ferrovia e mais com a distribuição binária de resultados na aprovação regulatória.

Negociadas a cerca de 26x o LPA normalizado futuro, em um cenário de aumento da produtividade e suporte do piso do acordo nos níveis atuais, as ações da Norfolk Southern parecem subvalorizadas em relação a um mercado que precificou a incerteza da fusão sem precificar a opcionalidade da fusão.

O risco é o atrito intermodal: se as perdas competitivas ligadas ao anúncio da fusão se acelerarem além do vento guiado de 1% na receita em 2026, a ponte de ganhos autônomos para o fechamento do negócio se comprime e a margem entre o preço atual e o valor da transação diminui.

O catalisador é a chamada de resultados do primeiro trimestre de 2026, em 24 de abril: o impulso do volume de mercadorias e a trajetória do índice operacional determinarão se a execução autônoma se manterá durante a janela de incerteza, enquanto qualquer clareza sobre o status de reapresentação do STB em 30 de abril adiciona a opcionalidade de fechamento do negócio que o preço atual não inclui.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia a Norfolk Southern em cerca de US$ 352, o que implica um retorno total de aproximadamente 16% em relação ao preço atual de US$ 304 e uma TIR anualizada de cerca de 3%, ancorada em um EPS CAGR de caso médio de cerca de 4% até 2030 e margens de lucro líquido em expansão para cerca de 24%.

Esse perfil de retorno autônomo subestima o caso de investimento real: os termos do acordo com a Union Pacific, que implicam cerca de US$ 319 em valor combinado em dinheiro e ações por ação da NSC, criam um piso acima da meta de caso médio da TIKR, o que significa que as ações da Norfolk Southern estão subvalorizadas em relação à economia da transação já apresentada ou à qualidade da ferrovia autônoma que o mercado está descontando por meio de ruídos relacionados à fusão.

O argumento para possuir ações da NSC hoje se resume a uma questão: se a fusão se concretiza ou se a ferrovia autônoma se revaloriza, e a US$ 304, ambos os caminhos trazem vantagens. O risco é o caminho em que nenhum dos dois acontece rápido o suficiente para ser importante.

O caso da ferrovia autônoma: A disciplina de custos já fez o trabalho

- O lucro por ação ajustado do quarto trimestre de 2025, de US$ 3,22, superou em 17% a estimativa de consenso de US$ 2,76, impulsionado por US$ 216 milhões em economias de produtividade que ultrapassaram a meta original de US$ 200 milhões estabelecida em meados do ano.

- O total acumulado de redução de custos em três anos é de aproximadamente US$ 650 milhões, com cerca de US$ 150 milhões a mais em 2026, compondo um piso de ganhos independente da recuperação do volume.

- O FCF do ano fiscal de 2025 de US$ 2,2 bilhões, um aumento de quase US$ 500 milhões em relação ao ano anterior, com a maior taxa de conversão desde 2021, cria flexibilidade no balanço patrimonial durante a janela de incerteza do negócio.

- Nenhum descarrilamento de linha principal relatável no quarto trimestre de 2025 e uma melhoria de 31% na taxa de acidentes da FRA confirmam a base de segurança e serviço necessária para qualquer cenário de crescimento, fusão ou autônomo.

O caso de opcionalidade da fusão: o piso é real

- Os termos do acordo definem a contraprestação em dinheiro em US$ 88,82 por ação da NSC mais uma ação ordinária da Union Pacific, estabelecendo um piso de transação rígido que se compara diretamente à baixa de 52 semanas da NSC de US$ 217,33 e ao preço atual de US$ 304 quando a UNP é negociada perto dos níveis recentes.

- A devolução do pedido inicial pela STB foi uma determinação de completude processual, não uma negação de mérito; o CEO da UP, Jim Vena, confirmou o momento do negócio e ambas as empresas planejam um pedido revisado até 30 de abril.

- O CEO Mark George descreveu a integração como um "conjunto de Lego", com planejamento de integração conjunta e alinhamento cultural já em andamento em ambas as organizações.

- Uma rede transcontinental combinada aborda o que George identificou como a principal barreira estrutural para o crescimento do volume ferroviário dos EUA: a divisão geográfica no rio Mississippi que força intercâmbios e elimina a vantagem do serviço de linha única que captura o frete dos caminhões.

- A oposição da BNSF, da CSX e de outras ferrovias de Classe I indica que o potencial de ruptura competitiva do negócio é real, o que é um caso a favor, e não contra, o aumento dos lucros de longo prazo para os acionistas da NSC.

Você deve investir na Norfolk Southern Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da NSC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Norfolk Southern Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da NSC na TIKR gratuitamente →