Principais estatísticas das ações da United Airlines

- Preço atual: US$ 99,56

- Preço-alvo (médio): ~$171

- Meta de rua: ~$130

- Potencial de retorno total (médio): ~73%

- TIR anualizada: ~7% / ano

- Reação dos ganhos do quarto trimestre de 2025: +2,20% (20 de janeiro de 2026)

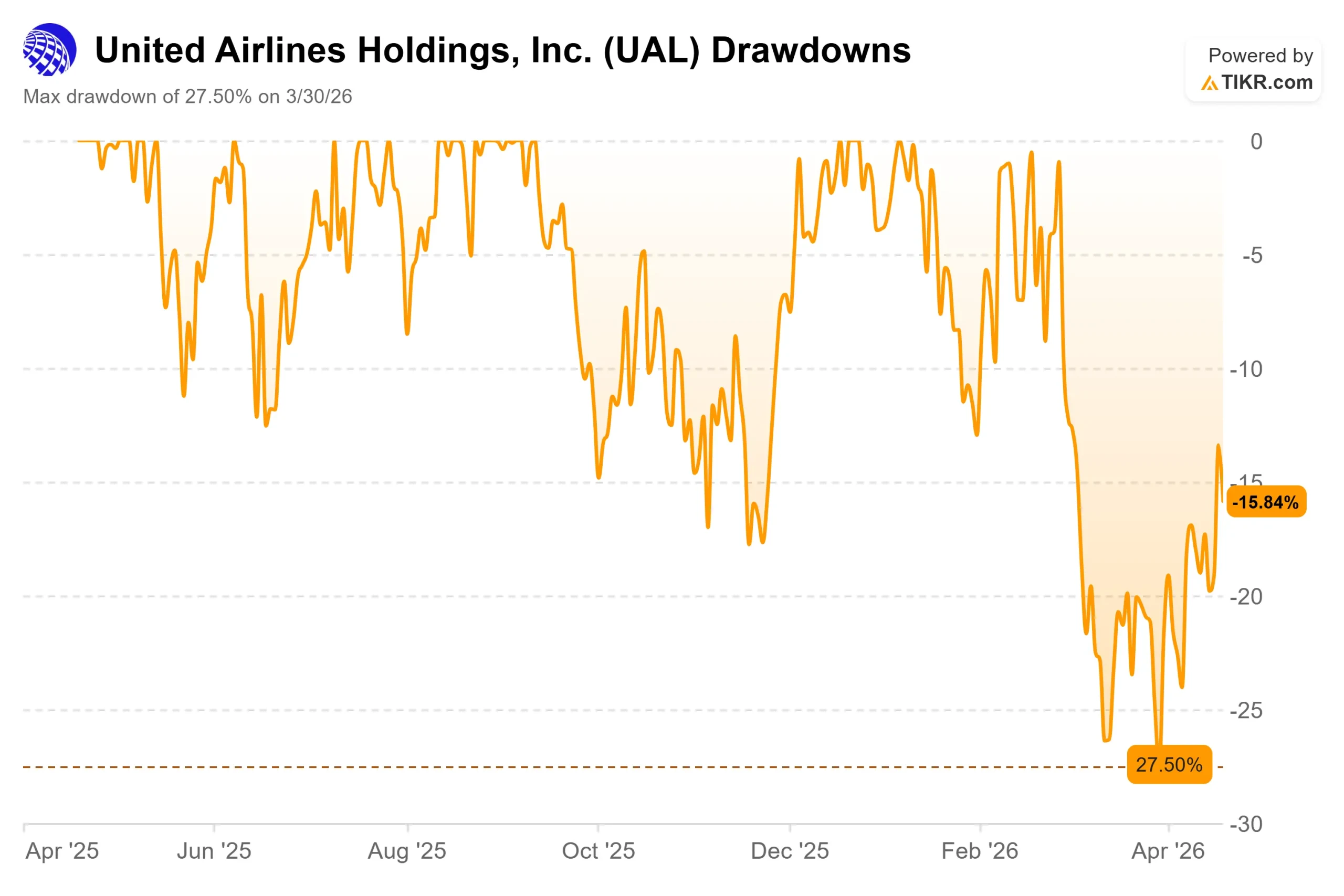

- Rebaixamento máximo: 27,50% (30 de março de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

United Airlines (UAL) tem sido uma das ações do S&P 500 que mais sofreu com eventos este ano. Depois de atingir uma queda de 27,50% em 30 de março de 2026, a ação sofreu uma forte reversão.

Uma estrutura de cessar-fogo entre os EUA e o Irã e a reabertura antecipada do Estreito de Ormuz fizeram com que os preços do petróleo caíssem drasticamente, desencadeando várias sessões de ganhos de 7% a 10% para a United Airlines e seus pares.

Atualmente, as ações são negociadas perto de US$ 99,56, bem abaixo da alta de US$ 119,21 em 52 semanas em janeiro, mas com uma recuperação significativa em relação à baixa.

O problema que causou a venda não foi resolvido.

Na JPMorgan Industrials Conference, em 17 de março de 2026, o CEO Scott Kirby expôs a matemática do combustível de forma clara: para compensar totalmente cerca de US$ 4,6 bilhões em custos mais altos de combustível, a United precisa que a RASM (receita por assento-milha disponível, a métrica padrão de receita unitária das companhias aéreas) aumente 8,5 pontos, e as dez primeiras semanas de 2026 foram registradas como as dez maiores semanas de reservas na história da empresa.

O RASM de março registrou um aumento de 14%, refletindo a forte demanda subjacente e o sucesso do setor aéreo em repassar os custos de combustível por meio de aumentos de tarifas e sobretaxas internacionais de combustível.

A United entrou nesse momento em uma forma sólida. A divulgação dos lucros do quarto trimestre de 2025 mostrou um EPS ajustado de US$ 3,10, superando a estimativa de consenso de US$ 2,94, e as ações subiram 2,20% em 20 de janeiro de 2026. O CEO Scott Kirby, CEO, disse no comunicado à imprensa: "Nossos resultados são construídos com base na conquista de mais e mais clientes fiéis à marca".

Em meados de abril, surgiu um curinga. A American Airlines disse que "não estava interessada" em nenhuma negociação de fusão com a United depois que a Bloomberg informou que Kirby havia apresentado uma possível combinação com a American a autoridades governamentais.

A maioria dos analistas vê um acordo entre a United e a American como um fracasso regulatório. A notícia acrescentou ruído, mas não alterou o argumento central do investimento.

Veja as estimativas históricas e futuras para as ações da United Airlines (é grátis!) >>>

A United Airlines está subvalorizada hoje?

A US$ 99,56, a UAL é negociada a cerca de 10 vezes o lucro NTM e aproximadamente 6 vezes o EV/EBITDA NTM, de acordo com os dados do TIKR. A meta média de Street de US$ 130,17, segundo 24 analistas, implica um aumento de cerca de 31% em relação ao preço atual. Essa diferença entre o preço atual e o valor que os analistas acreditam que a ação deve ter é a história toda.

O argumento de alta se baseia em uma mudança no modelo de negócios que o múltiplo não reflete totalmente. O programa de fidelidade MileagePlus da United tem mais de 130 milhões de membros, e a receita que gera por meio de sua parceria de cartão de crédito de marca conjunta com o Chase flui em grande parte independentemente dos preços das passagens. De acordo com a divulgação de resultados do quarto trimestre de 2025 da United, a remuneração da marca conjunta cresceu 12% no ano inteiro e 14% no quarto trimestre, com a receita de fidelidade aumentando 9% no ano.

Esse tipo de receita recorrente, não relacionada a passagens, é qualitativamente diferente da receita de assentos, e os múltiplos das companhias aéreas historicamente têm lhe dado crédito limitado.

A rede internacional reforça o caso. De acordo com os dados do segmento TIKR, o segmento do Atlântico gerou US$ 11.647 milhões em receita em 2025, e o segmento do Pacífico, US$ 6.878 milhões, ambos com crescimento ano a ano. Essas rotas de longo curso de alto rendimento têm margens que as transportadoras de baixo custo não conseguem alcançar.

O balanço patrimonial é o principal contra-argumento. A dívida líquida ficou em US$ 19.854 milhões no final de 2025, com uma relação dívida líquida/EBITDA de 2,43x por TIKR. O fluxo de caixa livre alavancado nos últimos doze meses foi de US$ 916 milhões contra um valor total da empresa de aproximadamente US$ 51 bilhões. Essa é uma pequena margem de segurança se os custos de combustível permanecerem elevados. A administração tem como meta obter uma classificação de crédito de grau de investimento até o final de 2026 ou início de 2027, e um aumento de crédito reduziria os custos de juros e expandiria a base de compradores institucionais, mas isso não está garantido.

O cenário negativo é concreto. Kirby disse à Bloomberg que, em um ambiente de recessão, a modelagem interna da United aponta para um lucro por ação (EPS) de US$ 7 a US$ 9, bem abaixo da orientação oficial para 2026 de US$ 12 a US$ 14, de acordo com a divulgação de resultados do quarto trimestre de 2025. Com ganhos de 10x em uma impressão de recessão, a queda para a faixa de US$ 70 é uma possibilidade real. Esse é o risco que os investidores estão pagando com o múltiplo de hoje.

Veja como a United Airlines se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 99,56

- Preço-alvo (médio): ~$171

- Potencial de retorno total: ~73%

- TIR anualizada: ~7% / ano

O modelo de caso médio TIKR tem como meta aproximadamente US$ 171 até 31 de dezembro de 2030, o que representa cerca de 73% de retorno total e uma TIR anualizada de cerca de 7% ao ano. O modelo foi construído com um preço de entrada de US$ 98,91, próximo ao preço de mercado atual.

Dois fatores sustentam a trajetória intermediária: expansão contínua da rede internacional no Atlântico e no Pacífico e aumento da fidelidade e da receita de cabine premium. O modelo pressupõe um CAGR de receita de cerca de 4% até 2030, com as margens de lucro líquido se expandindo de 5,9% em 2025 para cerca de 7% em 2030, uma vez que as novas aeronaves reduzem os custos por assento e a amortização da dívida reduz as despesas com juros.

O cenário alto atinge aproximadamente US$ 206, o que implica um retorno total de mais de 100%, com um crescimento de receita de cerca de 5% e margens de cerca de 7%. O cenário baixo, de aproximadamente US$ 139, pressupõe um crescimento da receita mais próximo de 4%, com margens em torno de 7%, e ainda representa um aumento significativo. O principal risco para qualquer caso é a manutenção de custos elevados de combustível que o crescimento da RASM não pode absorver totalmente, comprimindo as margens e provavelmente reduzindo o múltiplo.

Conclusão

Fique atento ao RASM e à receita de cabine premium quando a United divulgar os resultados do primeiro trimestre de 2026 hoje, 21 de abril, com a chamada de resultados em 22 de abril. Se o RASM do 1T ficar acima de 10%, a história da compensação de combustível se manterá, e o cenário de baixa perderá sua principal etapa. Uma impressão de RASM abaixo de 8%, ou qualquer redução na orientação de EPS para o ano inteiro de US$ 12 a US$ 14, provavelmente faria com que a ação voltasse às mínimas de março.

Com cerca de 10 vezes os lucros futuros, com um programa de fidelidade de 130 milhões de membros e posições dominantes nas rotas transatlânticas e transpacíficas, a UAL parece mais uma franquia sob pressão macro do que um negócio estruturalmente prejudicado. Resta saber se a impressão do primeiro trimestre de hoje confirma esse quadro.

Você deve investir na United Airlines?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a United Airlines e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a United Airlines juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a United Airlines no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!