Principais estatísticas das ações da Generac

- Intervalo de 52 semanas: $109 a $241

- Preço atual: $220

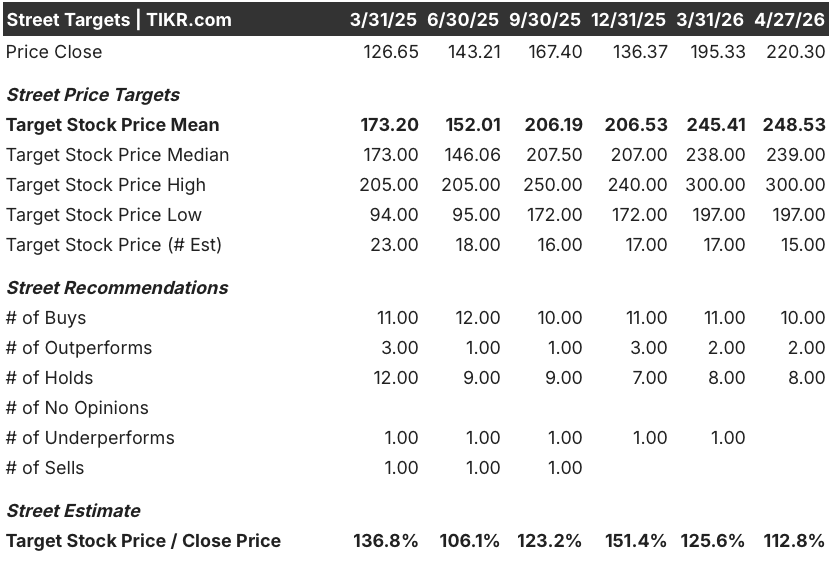

- Meta média de rua: $249

- Meta alta da rua: US$ 300

- Consenso dos analistas: Comprar

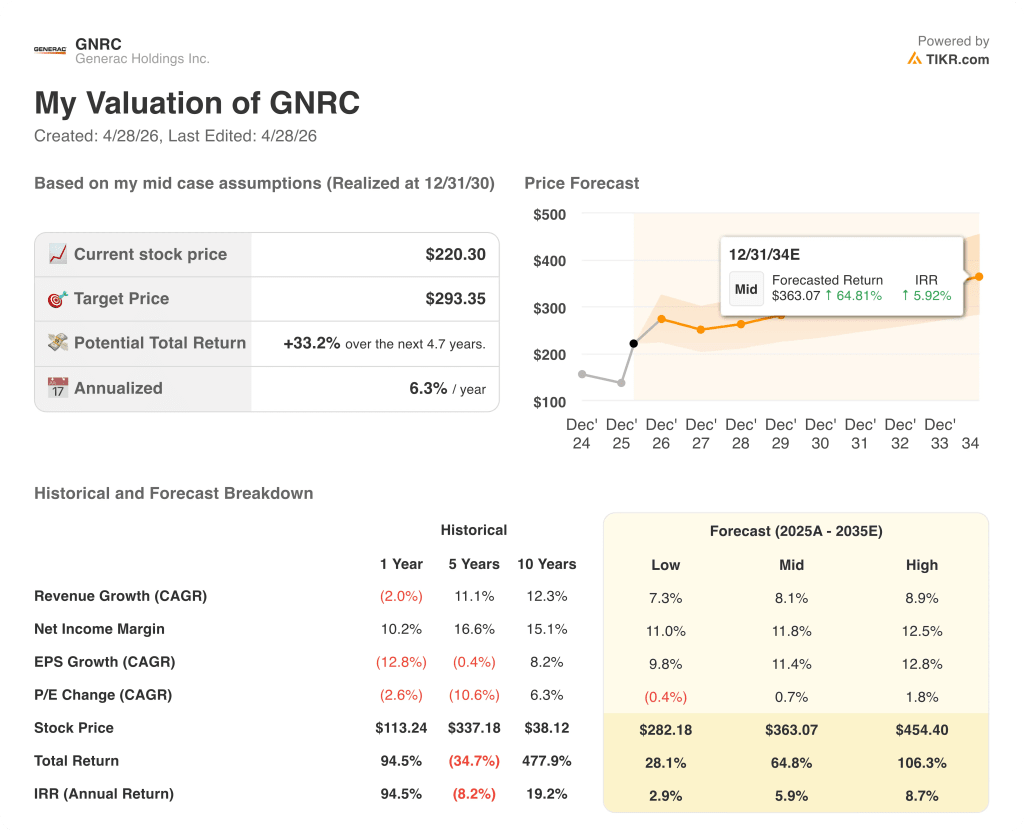

- Meta do modelo TIKR (dezembro de 2030): US$ 293

O que aconteceu?

A Generac Holdings(GNRC), que fabrica geradores de energia de reserva e sistemas de tecnologia de energia para clientes residenciais e comerciais, está em um ponto de virada estrutural, pois a demanda dos operadores de data center começa a redefinir o perfil de ganhos de longo prazo da empresa.

O catalisador foi o lucro do quarto trimestre de 2025, divulgado em 11 de fevereiro, em que as vendas de produtos residenciais caíram 23%, para US$ 571,87 milhões, devido à atividade historicamente baixa de falta de energia, mas as vendas de produtos comerciais e industriais aumentaram 10%, para US$ 400 milhões, com o crescimento da receita do data center.

A carteira de pedidos de US$ 400 milhões da divisão de C&I no momento do relatório - construída sem nenhum pedido de compra de hiperscaler material - validou que os recém-lançados geradores a diesel de grandes megawatts da Generac haviam encontrado tração comercial real com clientes de co-localização antes de qualquer acordo formal de fornecimento.

O CEO Aaron Jagdfeld declarou na teleconferência de resultados do quarto trimestre de 2025 que "o impulso no mercado final de data center acelerou ainda mais" e que a empresa havia "progredido para as fases piloto" com dois clientes específicos de hiperescala se preparando para um volume potencial significativo em 2027 e 2028.

Em 25 de março, o Dia do Investidor da Generac revelou que a carteira de pedidos havia crescido para US$ 700 milhões e que um hiperescalador havia emitido um aviso não vinculativo para prosseguir com mais de US$ 600 milhões em produtos, com a empresa visando à capacidade de fabricação doméstica acima de US$ 1 bilhão até o final do ano.

Simultaneamente, a empresa reorganizou seus segmentos em Residencial e Comercial e Industrial, em vigor a partir de 31 de março, um realinhamento estrutural projetado para apresentar a história de crescimento de C&I de forma mais explícita e reduzir a volatilidade dos lucros impulsionada pelos ciclos de interrupção de energia residencial.

Uma estrutura financeira de três anos apresentada no Dia do Investidor projeta que a receita consolidada cresça a uma taxa anual composta de meados da década, de US$ 4,21 bilhões em 2025 para uma faixa de US$ 6,2 bilhões a US$ 6,6 bilhões em 2028, com margens de EBITDA expandindo de 17% para o território de baixo a 20%.

A opinião de Wall Street sobre as ações da GNRC

A falha no quarto trimestre foi uma distração, e os investidores que se concentraram no déficit de receita principal não perceberam o sinal mais importante: O negócio de C&I da Generac estava construindo discretamente um perfil de ganhos impulsionado por carteira de pedidos que o segmento residencial nunca teve.

Prevê-se que o EBITDA da GNRC cresça de US$ 715,54 milhões em 2025 para cerca de US$ 890 milhões em 2026 (cerca de 25% de crescimento) e, em seguida, componha a faixa de US$ 1,25 bilhão a US$ 1,45 bilhão em 2028, à medida que o volume do data center aumenta em relação a uma carteira de pedidos de US$ 700 milhões e um prêmio potencial de hiperscaler de mais de US$ 600 milhões que ainda não está na orientação.

Doze analistas dão classificações de compra ou de desempenho superior para as ações da Generac, com oito retenções e nenhuma venda; o preço-alvo médio é de US$ 249, o que implica em um aumento de cerca de 13% em relação aos níveis atuais, com Wall Street observando se os pedidos de compra de hiperscaler se materializam a partir dos programas-piloto atuais no primeiro semestre deste ano.

A diferença entre a alta e a baixa é grande o suficiente para ser importante: a meta de alta de US$ 300 da rua está ancorada na comercialização total do hyperscaler, enquanto a baixa de US$ 197 reflete um cenário em que a demanda residencial permanece fraca e o cronograma de contratos do data center cai, deixando os investidores atentos à receita de C&I do primeiro trimestre de 2026 e a qualquer anúncio de AVL do hyperscaler como pontos de dados decisivos.

Se a recuperação residencial estagnar porque a atividade de falta de energia permanece abaixo da média de base de 5 anos no segundo semestre de 2026, a história da expansão da margem perde sua contribuição residencial e a orientação do EBITDA fica sob pressão.

A Generac divulga os lucros do primeiro trimestre de 2026 antes da abertura do mercado em 29 de abril: observe a receita de C&I para confirmar se a carteira de pedidos de US$ 700 milhões está sendo convertida e se a administração atualiza a orientação para o ano inteiro para refletir o aviso não vinculativo de US$ 600 milhões do hyperscaler para prosseguir.

O que diz o modelo de avaliação?

A meta média do modelo TIKR de cerca de US$ 293 implica um retorno total de aproximadamente 33% ao longo de aproximadamente 5 anos a uma TIR anualizada de 6%, ancorada em cerca de 8% a 9% de CAGR de receita até 2030 e margens de lucro líquido que se recuperam de 9% em 2025 para a faixa de 11% em 2028, à medida que a alavancagem operacional de C&I entra em ação.

Com o preço-alvo do modelo TIKR, as ações da Generac parecem razoavelmente avaliadas, uma vez que o retorno total de 33% é real, mas não digno de nota, a menos que os prêmios de hiperescalonamento cheguem antes das suposições conservadoras do modelo.

A tensão central no caso de investimento da Generac é uma questão de tempo: a oportunidade do data center está confirmada, a carteira de pedidos está crescendo, mas os pedidos de compra do hyperscaler que transformariam a trajetória dos lucros ainda estão pendentes da aprovação formal da AVL e da execução do contrato de fornecimento.

O que precisa dar certo

- A Generac recebe o status de lista de fornecedores aprovados de pelo menos um dos dois hyperscalers atualmente em programas piloto, convertendo o aviso não vinculativo de US$ 600 milhões em pedidos de compra firmes antes do final do ano

- A unidade de Sussex, Wisconsin, atinge sua capacidade total de produção no terceiro trimestre, antes da meta original do quarto trimestre, proporcionando à empresa uma flexibilidade de entrega incremental para 2026

- A receita de C&I cresce à taxa orientada de 30% ou mais em 2026, impulsionada pela carteira de pedidos de US$ 700 milhões, que é majoritariamente voltada para remessas em 2026

- A demanda residencial se estabiliza no segundo semestre, à medida que a atividade de interrupção retorna à linha de base de 5 anos, contribuindo para o crescimento de meados da adolescência em home standby e restaurando as margens de EBITDA de 22,5% do segmento a partir do nível suprimido pelo clima em 2025

- A aquisição da Enercon Engineering, que deve ser concluída no segundo trimestre, adiciona mais de 100 pontos-base de margem do segmento de C&I por meio da internalização dos custos de embalagem.

O que pode dar errado

- Os atrasos na qualificação da AVL empurram o aviso de hiperscaler de US$ 600 milhões para 2027 ou mais tarde, deixando a receita de C&I do ano inteiro de 2026 totalmente dependente de co-locadores e canais tradicionais em uma taxa de execução mais baixa do que a orientação exige

- Um segundo ano consecutivo de interrupção de energia em 2026 suprime novamente a demanda residencial de standby, forçando um corte no guidance residencial que compensa a força de C&I na linha de EBITDA consolidado

- As restrições de fornecimento de alternadores, apontadas pela gerência no Investor Day como o gargalo mais agudo no curto prazo, limitam a taxa na qual a Generac pode aumentar a produção de grandes megawatts, mesmo com a capacidade disponível

- A provisão de acordo legal que reduziu o lucro líquido de 2025 em US$ 104,5 milhões sinaliza uma exposição mais ampla de responsabilidade na categoria de produtos de geradores portáteis que pode se repetir

- O segmento de tecnologia de energia residencial (armazenamento solar, ecobee, PowerMicro) permanece abaixo do ponto de equilíbrio do EBITDA em 2026, absorvendo despesas operacionais que a gerência não está preparada para cortar se as condições do mercado se deteriorarem ainda mais

Você deve investir na Generac Holdings Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da GNRC e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Generac Holdings Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da GNRC no TIKR gratuitamente →