Principais estatísticas das ações da Ford

- Intervalo de 52 semanas: US$ 10 a US$ 15

- Preço atual: US$ 13

- Meta média de rua: US$ 14

- Meta alta da rua: US$ 18

- Consenso dos analistas: 3 compras / 2 superações / 15 retenções / 0 sub-relações / 1 venda

- Meta do modelo TIKR (dezembro de 2030): US$ 21

As ações da Ford sobem 13% à medida que um novo negócio de energia reescreve o caso de investimento

A Ford Motor Company(F) subiu 13% em uma única sessão no último dia 13 de maio, seu maior ganho em um único dia em cerca de seis anos, depois que o Morgan Stanley chamou o recém-lançado negócio de armazenamento de energia da montadora e sua parceria de baterias CATL de "vantagem competitiva estratégica subestimada" após a chamada de resultados do primeiro trimestre de 2026 da Ford.

A empresa é uma das maiores montadoras dos Estados Unidos em volume, mas o caso de investimento está mudando rapidamente.

Em dezembro, a Ford anunciou sua subsidiária integral de energia, convertendo o espaço da fábrica de Kentucky, que havia sido destinado à produção de baterias para veículos elétricos, em uma instalação para sistemas de armazenamento de energia em escala de rede, voltada para data centers, serviços públicos e grandes clientes industriais.

O negócio usa a tecnologia de bateria prismática LFP licenciada pela CATL, a principal fabricante de baterias do mundo, e o Morgan Stanley estima que a unidade pode gerar de US$ 500 milhões a US$ 600 milhões em EBIT anualmente, tornando-se lucrativa até 2028.

A Ford está se comprometendo a investir US$ 2 bilhões no negócio de energia, com as primeiras entregas aos clientes previstas para o final de 2027 e uma meta de capacidade de pelo menos 20 GWh por ano no lançamento.

Na teleconferência de resultados do primeiro trimestre de 2026, o CEO Jim Farley foi direto sobre a lógica estratégica: "O negócio de energia é um elemento-chave de nossa ponte para a margem de 8%".

O negócio automotivo mais amplo também foi bem-sucedido, com EBIT ajustado no primeiro trimestre de US$ 3,5 bilhões sobre uma receita de US$ 43,3 bilhões, um resultado que levou a gerência a aumentar a orientação do EBIT ajustado para o ano inteiro para US$ 8,5 bilhões a US$ 10,5 bilhões, acima da faixa anterior de US$ 8 bilhões a US$ 10 bilhões.

A opinião de Wall Street sobre as ações da F

O debate em torno das ações da Ford não é se o negócio de caminhões funciona. Trata-se de saber se uma empresa que gera US$ 43,3 bilhões em receita no primeiro trimestre pode anexar um segundo negócio de margem mais alta a essa base industrial antes que o mercado determine seu preço.

A receita é a métrica certa para ancorar essa análise, porque a história é de um negócio de volume tentando adicionar camadas de margem, e não de uma empresa em crescimento que está expandindo sua linha superior em ritmo acelerado.

A receita de US$ 39,8 bilhões no 1º trimestre de 2026 ficou 6,4% acima do 1º trimestre de 2025, uma batida limpa impulsionada pela força da Série F, um mix de acabamento off-road mais rico no Ford Blue e o impulso contínuo na base de assinaturas de software e serviços do Ford Pro, que atingiu 879.000 assinantes pagos, um aumento de 30% em relação ao ano anterior.

O cenário futuro é mais comedido: as estimativas de consenso projetam a receita do segundo trimestre de 2026 em torno de US$ 44,7 bilhões, praticamente estável em relação aos US$ 46,9 bilhões do segundo trimestre de 2025, um declínio de 5% em relação ao ano anterior que reflete a interrupção do fornecimento de alumínio da Novelis sobre o volume de produção da Série F no primeiro semestre do ano.

A recuperação é esperada para o segundo semestre, com um consenso de receita para o quarto trimestre de 2026 em torno de US$ 44,3 bilhões e para o primeiro trimestre de 2027 em torno de US$ 41,7 bilhões, uma trajetória que pressupõe que a Novelis restabeleça totalmente o rendimento e que a produção da Série F se normalize conforme orientado.

As assinaturas de software pagas do Ford Pro e a expansão do mix off-road do Ford Blue são os dois mecanismos que os analistas de rua estão observando mais de perto como evidência de que a durabilidade da margem está melhorando, independentemente do volume.

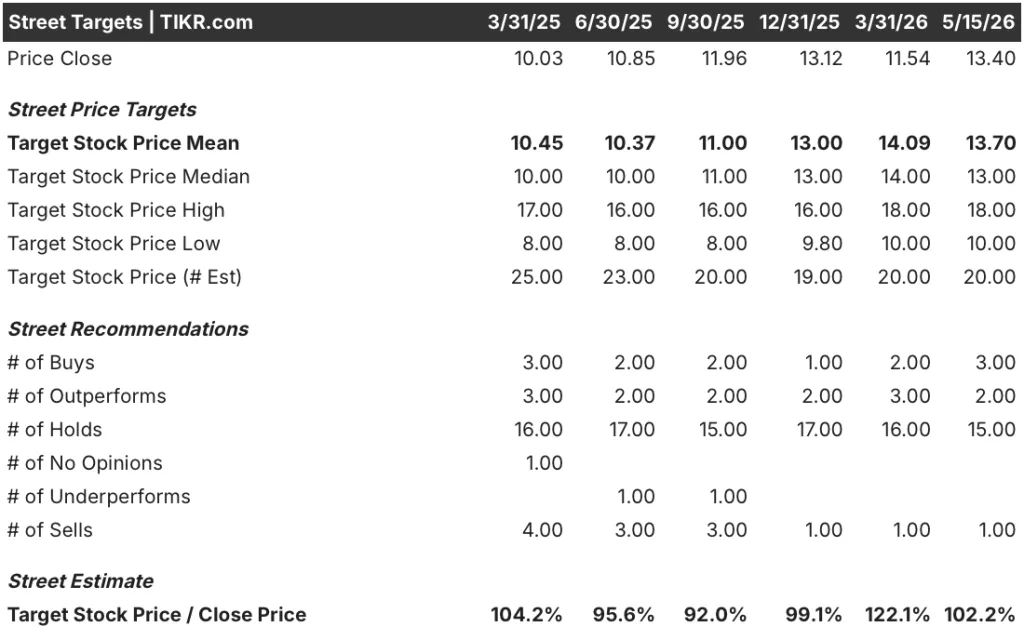

A cobertura dos analistas é de 3 compras / 2 superações / 15 retenções / 0 sub-relações / 1 venda para 20 analistas, com uma meta média de Wall Street de US$ 14, o que implica um aumento de cerca de 2% em relação ao preço atual de US$ 13, e uma alta de US$ 18, o que implica um aumento de cerca de 34% para aqueles que acreditam que o cronograma de lançamento da Ford Energy em 2027 se mantém.

Com 15 dos 20 analistas em Hold e a meta média pouco acima do preço atual, as ações da Ford parecem razoavelmente avaliadas com base no consenso atual de Street, embora esse consenso tenha sido construído antes de a nota sobre energia do Morgan Stanley reiniciar a conversa sobre o valor que esse negócio poderia ter em 2028.

O que diz o modelo de avaliação?

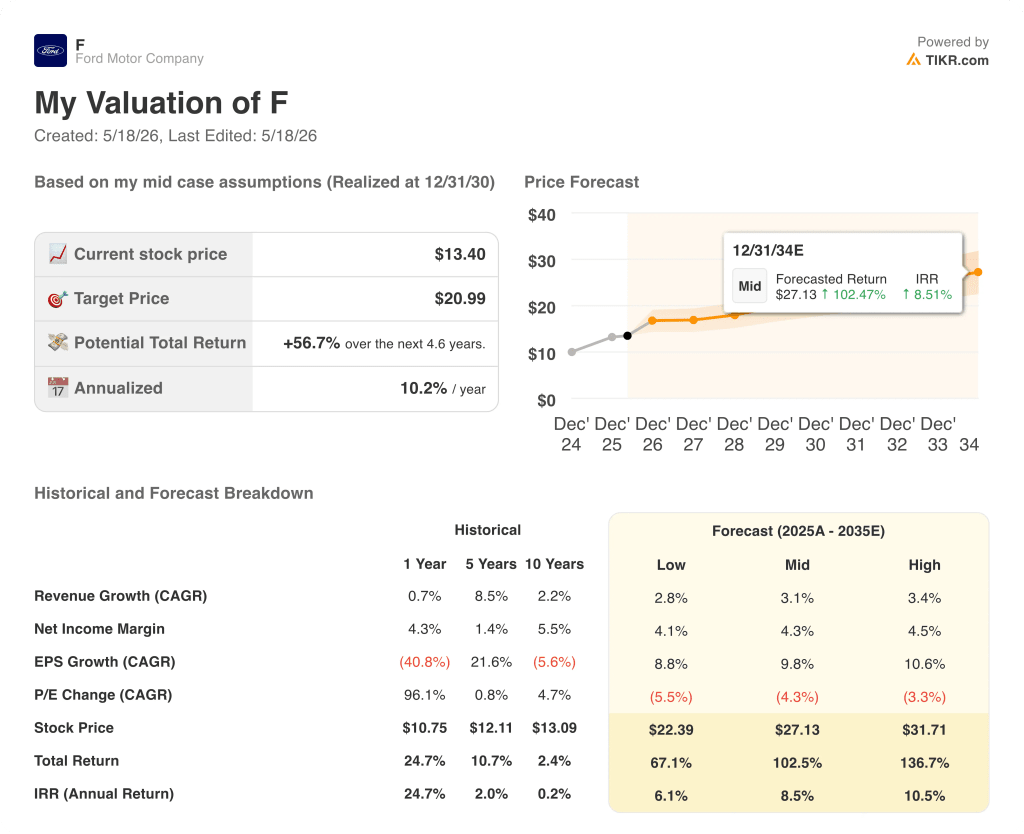

O cenário base da TIKR avalia a Ford em US$ 21 por ação em dezembro de 2030, com base em um CAGR de receita médio de cerca de 3% e uma margem de lucro líquido que se expande para cerca de 4%, suposições que refletem a contribuição da Ford Energy que começa a aparecer no perfil do EBIT a partir de 2028, à medida que a unidade de Kentucky se aproxima de sua meta de capacidade anual de 20 GWh.

Com as ações da Ford sendo negociadas a US$ 13,4 e o caso médio implicando um retorno total de cerca de 57% ao longo de 4 anos e meio, o modelo TIKR coloca a F diretamente no território de subvalorização para investidores com um horizonte de vários anos e tolerância para o ruído de curto prazo em torno dos custos de commodities e do lançamento de energia.

O ponto crucial de toda a tese está no final de 2027: se a Ford Energy entregar suas primeiras remessas de clientes dentro do prazo e começar a converter o interesse de entrada de serviços públicos e data centers em contratos assinados, é provável que o atual consenso de Hold-heavy de Street mude, e a lacuna média da meta entre US$ 13,70 e os US$ 21 do modelo TIKR se fechará mais rapidamente do que o atual cenário base de 4,6 anos implica.

Caso base:

- O caso intermediário da TIKR projeta EPS CAGR de cerca de 10% até 2035, ancorado na contribuição do EBIT da Ford Energy a partir de 2028, no crescimento da assinatura do Ford Pro sustentando seu ritmo de 30% ao ano e na normalização da cadeia de suprimentos de alumínio da Novelis no final de 2026.

- A receita de US$ 39.819 milhões no 1º trimestre de 2026 cresceu 6,4% em relação ao ano anterior, e o consenso projeta que a trajetória se estabilizará na faixa de US$ 44 bilhões a US$ 45 bilhões por trimestre até 2027, à medida que os ventos contrários da Novelis se dissiparem e a produção da Série F aumentar

- O mix de acabamentos off-road do Ford Blue, com quase 25% do volume dos EUA, continua a sustentar os preços médios de transação acima da média do setor, com a orientação do EBIT do Ford Blue aumentada para US$ 4,5 bilhões a US$ 5 bilhões para o ano inteiro de 2026

- As 879.000 assinaturas de software pagas do Ford Pro representam um fluxo de receita recorrente que cresce 30% ao ano e que é amplamente isolado das oscilações do volume de veículos e proporciona uma margem EBIT muito acima da média do segmento

- A orientação da Ford para o EBIT ajustado para o ano inteiro, de US$ 8,5 bilhões a US$ 10,5 bilhões, aumentada após um primeiro trimestre que gerou US$ 3,5 bilhões em EBIT ajustado, oferece um piso conservador que os negócios de caminhões e comerciais já demonstraram ser capazes de defender

Risco de queda:

- Os ventos contrários das commodities aumentaram para pouco mais de US$ 2 bilhões para o ano de 2026, cerca de US$ 1 bilhão a menos do que a estimativa anterior, com o preço do alumínio impulsionado pelas restrições de fornecimento global e pelo conflito no Oriente Médio; uma escalada maior não está na orientação

- A meta de lucratividade da Ford Energy para 2028 depende de contratos comerciais com empresas de serviços públicos e data centers que ainda não foram anunciados, e a estimativa do EBIT do Morgan Stanley de US$ 500 milhões a US$ 600 milhões anuais depende da concretização desses contratos dentro do cronograma

- O benefício tarifário único de US$ 1,3 bilhão da IEEPA, reconhecido no primeiro trimestre, não se repetirá, criando um significativo obstáculo ano a ano do segundo ao quarto trimestre, que a CFO Sherry House sinalizou explicitamente como o principal fator de redução dos lucros no semestre anterior.

- As perdas do Modelo E são orientadas em US$ 4 bilhões a US$ 4,5 bilhões para 2026 e, embora as perdas da Geração 1 tenham melhorado 35% no primeiro trimestre, o arrasto do EBIT do segmento persiste até que a Plataforma Universal de EV seja lançada da Montagem de Louisville em 2027

- A Unifor confirmou que as negociações trabalhistas do Detroit Three para 2026 começam em 22 de junho, começando pela Ford, um ciclo de contratos que introduz uma variável de custo ainda não refletida na orientação para o ano inteiro

Você deve investir na Ford Motor Company?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Ford Motor Company e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Ford Motor Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações F no TIKR gratuitamente →