Principais estatísticas das ações da Alphabet

- Preço atual: US$ 396,78

- Preço-alvo (médio): ~$616

- Meta de rua: ~$ 428

- Potencial de retorno total: ~55%

- TIR anualizada: ~10% / ano

- Reação dos ganhos: +9,96% (30 de abril de 2026)

- Rebaixamento máximo: (20,42%) (30 de março de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Alphabet Inc. (GOOGL) deu um salto de 9,96% em 30 de abril, após um relatório do primeiro trimestre de 2026 que confirmou que os gastos com IA estão valendo a pena. Mas os investidores que pararam de prestar atenção após a chamada de lucros perderam uma conversa igualmente importante.

Em 14 de maio, o CEO do YouTube, Neal Mohan, compareceu à Conferência de Mídia, Internet e Comunicações da MoffettNathanson e mostrou a Wall Street como uma plataforma de US$ 60 bilhões planeja crescer ainda mais. Ele abordou a estratégia de assinatura, monetização de Shorts, domínio da sala de estar e ferramentas de IA, nenhuma das quais apareceu na divulgação de resultados. Os materiais de relações com investidores da Alphabet cobrem os dados financeiros. O que Mohan acrescentou na MoffettNathanson foi o roteiro do produto por trás deles.

O volante da assinatura está se movendo mais rápido do que a linha de receita sugere

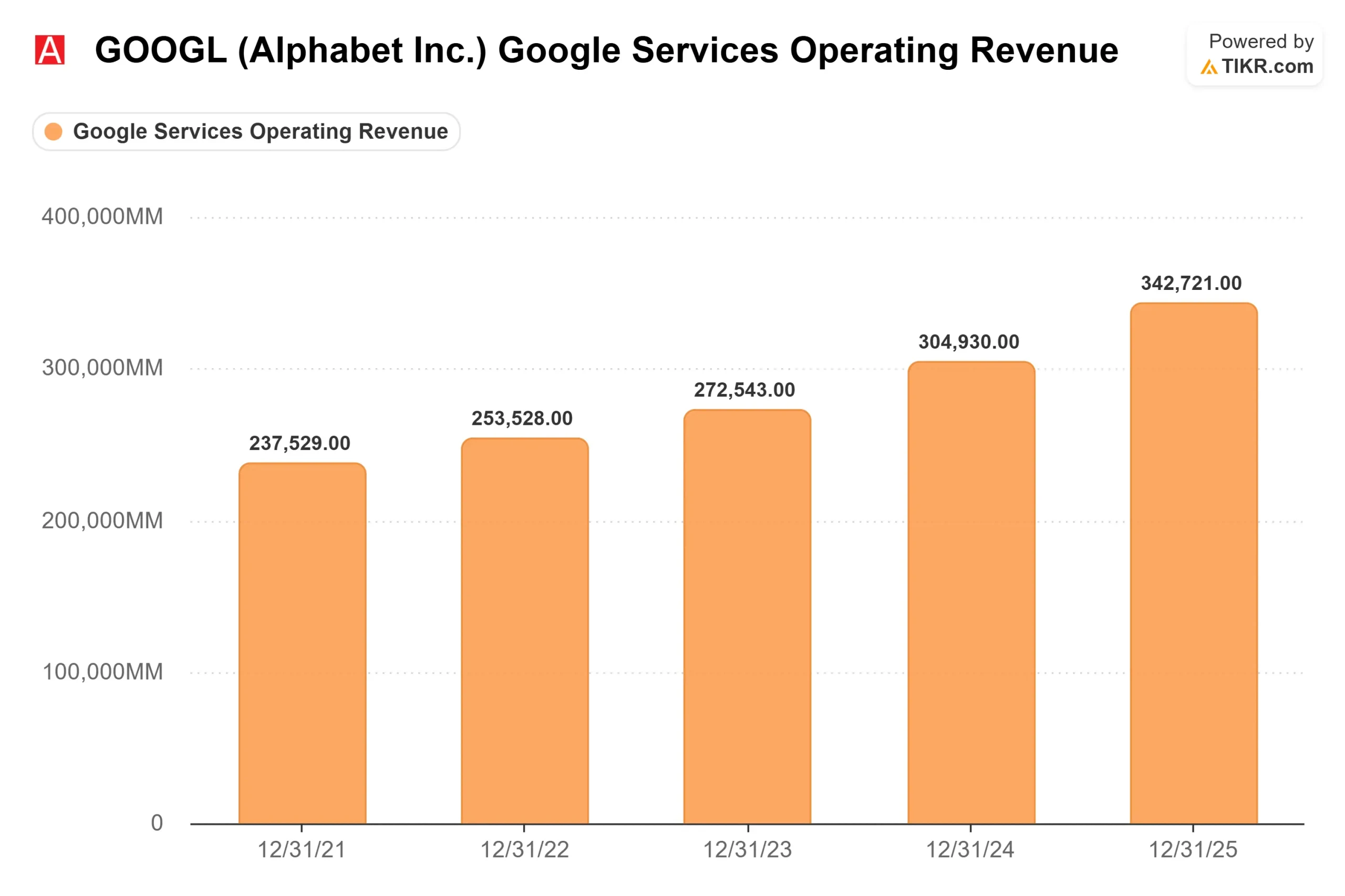

O YouTube ultrapassou US$ 60 bilhões em receita combinada de publicidade e assinatura para o ano inteiro de 2025, de acordo com a divulgação de resultados do quarto trimestre de 2025 da Alphabet, a primeira vez que a empresa divulgou a receita total da plataforma como um número independente. Isso colocou o YouTube à frente da Netflix, que registrou US$ 45,18 bilhões no mesmo período.

O detalhe mais importante é a combinação. Um terço da receita do YouTube agora vem de assinaturas, incluindo YouTube Premium, YouTube Music e YouTube TV. Essa fatia está crescendo aproximadamente o dobro do ritmo da publicidade, de acordo com os comentários de Mohan na conferência.

"O YouTube Music e o Premium têm, desde o ano passado, mais de 125 milhões de assinantes", disse Mohan. "No último trimestre, adicionamos o maior número de assinantes não experimentais na história do Premium em todo o mundo, mas também nos EUA." O total de assinaturas pagas no YouTube e no Google One chegou a 350 milhões no primeiro trimestre de 2026, ante 325 milhões no final do ano, de acordo com a divulgação de resultados do primeiro trimestre de 2026 da Alphabet.

Duas alavancas estão impulsionando isso. Primeiro, a classificação por níveis: O YouTube TV lançou 10 planos específicos por gênero, e o YouTube Premium adicionou uma opção Premium Lite de baixo custo. Mohan chamou ambas as ações de "expansão de TAM", projetadas para atrair assinantes que não pagariam o preço principal, sem canibalizar os já existentes. Em segundo lugar, os preços: O YouTube aumentou o preço do U.S. Premium pela primeira vez em três anos em maio de 2026. Apesar do aumento, o primeiro trimestre foi o trimestre com o maior número de assinantes já registrado. Ambas as alavancas funcionando simultaneamente é o volante do motor funcionando conforme projetado.

Veja as estimativas históricas e futuras para as ações da Alphabet (é grátis!) >>>

Sala de estar e curtas mudam a matemática dos anúncios

A receita de publicidade do YouTube cresceu 11%, chegando a US$ 9,9 bilhões no primeiro trimestre de 2026, de acordo com a divulgação do primeiro trimestre da Alphabet. A história do anúncio estrutural é mais profunda do que a taxa trimestral.

Mais de 50% do tempo de exibição do YouTube nos EUA agora acontece em telas de TV, com 200 milhões de horas assistidas diariamente na sala de estar dos EUA, de acordo com Mohan. A TV conectada exige taxas de anúncios mais altas do que o celular, e a penetração do YouTube na sala de estar lhe dá um poder de precificação que as plataformas puramente móveis não conseguem igualar.

Shorts é a segunda mudança estrutural. Mohan confirmou que o Shorts alcançou a paridade de receita por hora assistida com o YouTube de formato longo nos EUA e em vários outros mercados, e ultrapassou a paridade em alguns. Como o Shorts anteriormente era monetizado com desconto, o rápido crescimento do Shorts diluiu a receita combinada por visualização do YouTube. A paridade elimina esse obstáculo. Mais de 500.000 criadores marcaram seus vídeos com links de produtos, transformando o Shorts em um canal de conversão de compras além de sua contribuição com anúncios, de acordo com Mohan.

Mohan também descreveu diretamente a vantagem do funil completo do YouTube. Ele citou uma campanha da Coach que gerou um aumento de 60% na conscientização da marca e um aumento de 6x na consideração de compra, simultaneamente um resultado que nem as redes de desempenho puro nem a TV linear tradicional podem oferecer sozinhas.

Os modelos do Creator Moat Nobody

A vantagem competitiva mais duradoura que Mohan descreveu é econômica, não tecnológica.

"Nos últimos quatro anos, até o ano passado, pagamos mais de US$ 100 bilhões para a economia dos criadores", disse Mohan. "Temos 3 milhões de criadores em nosso Programa de Parcerias do YouTube que monetizam todos os dias." Um criador que ganha uma renda integral no YouTube não tem nenhuma razão racional para reconstruir seu público em outro lugar, mesmo que um concorrente ofereça um incentivo de pagamento de curto prazo.

Criadores não endêmicos, atletas, celebridades e figuras da mídia tradicional estão migrando para o YouTube, e não para fora dele. Ao mesmo tempo, os YouTubers estão se expandindo fora da plataforma usando o público que o YouTube construiu para eles. Mohan citou a regra declarada do MrBeast "YouTube first" como o princípio operacional por trás dessa dinâmica. A plataforma que paga melhor os criadores e distribui seu conteúdo mais amplamente os retém. Atualmente, o YouTube faz as duas coisas.

Essa é a diferença estrutural em relação à Netflix, que paga por cada hora de conteúdo que serve. Os custos de conteúdo do YouTube são distribuídos entre 3 milhões de parceiros de monetização que criam voluntariamente.

A IA já está no produto

A integração da IA do YouTube é visível nas métricas atuais, não em promessas futuras.

Mohan citou o recurso Ask, uma interface com tecnologia Gemini que permite que os espectadores interajam diretamente com o conteúdo de vídeo abaixo do player. "Só em abril, 75 milhões de usuários o utilizavam regularmente", disse ele. A dublagem com IA, as ferramentas de criação com IA e o Ask Studio, que dá aos criadores acesso em linguagem natural à análise do canal, estão todos ativos. O momento acrescenta um catalisador de curto prazo. O Google I/O, a conferência anual de desenvolvedores da Alphabet, acontece nos dias 19 e 20 de maio. O Google fez o pré-anúncio do laptop Googlebook em 12 de maio, antes do evento, sinalizando um grande foco no Gemini. Mohan observou que o YouTube trabalha "em estreita colaboração com o DeepMind diariamente", o que significa que as atualizações de IA em nível de plataforma tendem a chegar mais rapidamente do que nos concorrentes.

Veja o desempenho da Alphabet em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 396,78

- Preço-alvo (médio): ~$616

- Potencial de retorno total: ~55%

- TIR anualizada: ~10% / ano

O modelo de caso intermediário da TIKR usa cerca de 15% de CAGR de receita até 31/12/30 e uma margem de lucro líquido de cerca de 34%, chegando a uma meta de cerca de US$ 616. Os dois impulsionadores de receita são o Google Cloud, em que a carteira de pedidos de mais de US$ 460 bilhões informada pela Alphabet, de acordo com sua divulgação de resultados do primeiro trimestre de 2026, fornece uma base de receita composta, e o Google Services, em que a mudança no mix de assinaturas e a paridade de Shorts expandem a receita por espectador sem aumentos proporcionais no custo do conteúdo. O impulsionador da margem é a alavancagem operacional: A receita operacional do Google Cloud cresceu de perdas em 2022 para US$ 13,9 bilhões em 2025, de acordo com os dados de Segmentos da TIKR, e espera-se uma expansão adicional à medida que a utilização da infraestrutura aumenta.

As ruas são mais conservadoras. O preço-alvo médio dos analistas é de US$ 427,89, de acordo com os dados de Street Targets da TIKR, o que implica um aumento de cerca de 8% em relação aos níveis atuais. Dos analistas acompanhados pela TIKR, 44 classificam a GOOGL como Buy (comprar) e 13 como Outperform (desempenho superior), e nenhum emitiu uma Sell (venda).

Em relação aos múltiplos de avaliação, a GOOGL é negociada a 19,77x NTM EV/EBITDA e 31,65x NTM P/E por TIKR. Entre os pares de mídia interativa e serviços na página de concorrentes da TIKR, o Reddit (RDDT) é negociado a 18,18x NTM EV/EBITDA e o Pinterest (PINS) a 7,55x NTM EV/EBITDA, ambos com frações da escala e do perfil de margem da Alphabet. O prêmio é justificado; sua expansão depende da execução.

O principal risco é regulatório. Os processos antitruste em andamento do DOJ sobre a tecnologia de publicidade do Google continuam sem solução. Uma alienação forçada do mercado de publicidade digital da AdX Alphabet removeria uma receita significativa da base do modelo. O fluxo de caixa livre também se comprime acentuadamente em 2026, de acordo com as estimativas futuras da TIKR, antes de se recuperar à medida que a infraestrutura amadurece, o que é um risco temporal, não estrutural.

Conclusão

O caso de alta da GOOGL não precisa mais ser defendido após o primeiro trimestre de 2026. O que a sessão de Mohan na MoffettNathanson acrescentou foi a camada futura: as assinaturas se diferenciando em ambas as extremidades do espectro de preços, os Shorts atingindo a paridade de monetização com o formato longo e as ferramentas de IA já gerando 75 milhões de usuários mensais em um único recurso.

O próximo ponto de verificação são os lucros do segundo trimestre de 2026, previstos para o final de julho. A gerência sinalizou que a receita da nuvem teria sido maior se a Alphabet pudesse atender à demanda. Se a Nuvem mantiver um crescimento acima de 50% no segundo trimestre, o caso de baixa da compressão de capex perderá sua principal justificativa. Se houver uma desaceleração significativa, a questão de saber se os US$ 180 a US$ 190 bilhões em capex anual estão à frente da demanda passa a ser uma questão comercial. Esse número da taxa de crescimento do segundo trimestre da Cloud é o que deve ser observado.

Você deve investir na Alphabet?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Alphabet e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Alphabet juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Alphabet no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!