Principais estatísticas das ações da Amgen

- Intervalo de 52 semanas: $268 a $391

- Preço atual: $326

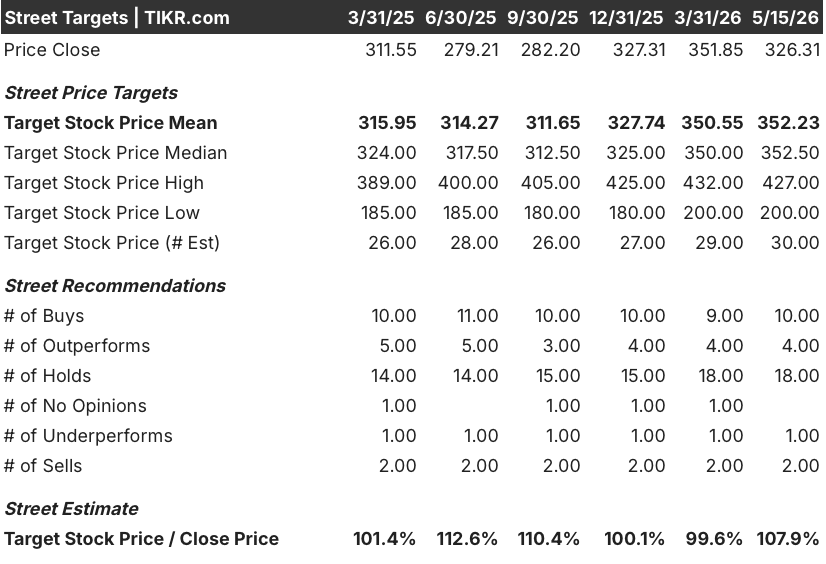

- Meta média da rua: US$ 352

- Meta alta de rua: US$ 427

- Consenso dos analistas: 10 compras / 4 superações / 18 retenções / 1 desempenho inferior / 2 vendas

- Meta do modelo TIKR (dezembro de 2030): US$ 462

A Amgen supera as estimativas do primeiro trimestre, mas a queda da Tavneos e uma nuvem de IRS de US$ 10,7 bilhões mantêm os investidores no limite

A Amgen Inc.(AMGN) é uma das maiores empresas de biotecnologia do mundo, gerando mais de US$ 37 bilhões em receita anual com a venda de tratamentos para doenças cardiovasculares, doenças autoimunes raras, perda óssea e câncer. Após os resultados do primeiro trimestre de 2026, divulgados em 30 de abril, as ações enfrentam uma forte tensão entre a força operacional genuína e duas sobrecargas compostas que o mercado ainda não resolveu.

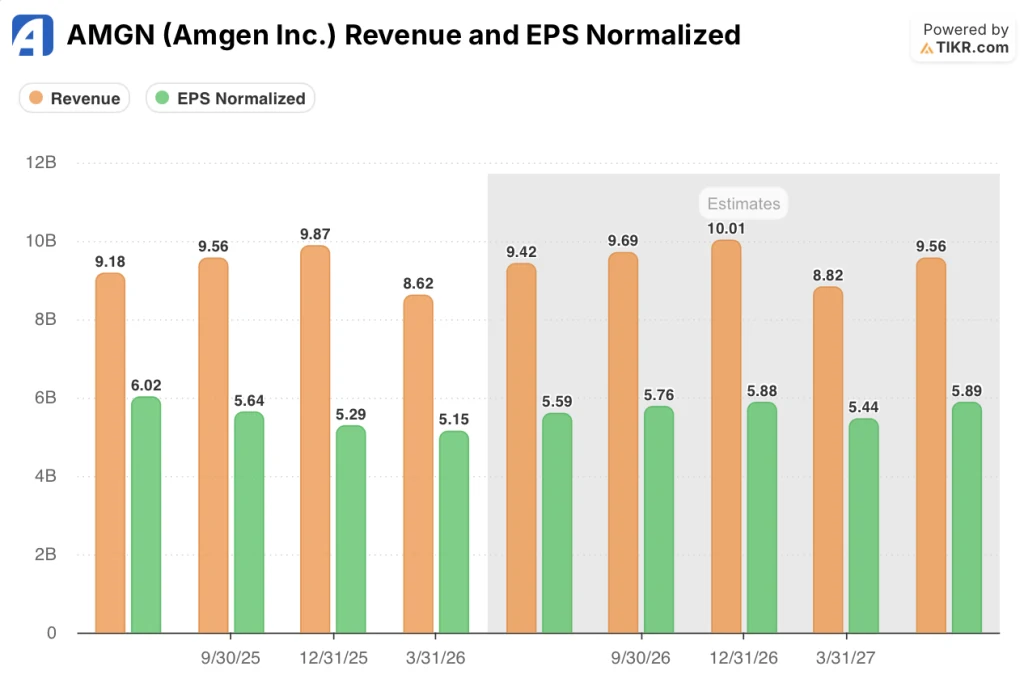

A receita do primeiro trimestre aumentou 6% em relação ao ano anterior, para US$ 8,6 bilhões, correspondendo ao consenso, enquanto o lucro por ação ajustado subiu 5%, para US$ 5,15, superando a estimativa dos analistas de US$ 4,76 por uma margem significativa.

O crescimento veio dos lugares certos: O Repatha, o medicamento para colesterol que ancora a franquia cardiovascular da Amgen, aumentou 34%, chegando a US$ 876 milhões, impulsionado pelas atualizações das diretrizes que agora recomendam a intervenção precoce com PCSK9 e as prescrições de novos medicamentos da marca, que aumentaram 44% no trimestre em relação ao ano anterior.

A doença rara foi igualmente forte, com o portfólio crescendo 25%, chegando a US$ 1,2 bilhão; o UPLIZNA, que trata neuromielite óptica e miastenia gravis generalizada, cresceu 188% em relação ao ano anterior, chegando a US$ 262 milhões, à medida que a empresa expandia para novas indicações.

A história mais limpa foi interrompida por dois acontecimentos que atingiram fortemente as ações da AMGN nos dias que antecederam os lucros.

AFDA propôs a retirada da aprovação do Tavneos, o medicamento da Amgen para vasculite associada ao ANCA, citando a falta de eficácia comprovada e supostas declarações falsas no pedido original; a Amgen se recusou a retirar o medicamento voluntariamente, e a disputa agora se encaminha para um processo formal, criando um passivo regulatório não resolvido em torno de um medicamento que gera US$ 119 milhões por trimestre e cresce 32% em relação ao ano anterior.

Separadamente, a Amgen divulgou em sua chamada de lucros que o IRS emitiu um rascunho de aviso de ajuste proposto para os anos fiscais de 2016 a 2018, afirmando ajustes significativos de alocação de lucros relacionados às suas operações em Porto Rico, semelhante em estrutura à disputa existente de 2010 a 2015, onde um passivo potencial de US$ 10,7 bilhões permanece sem solução, aguardando uma decisão do tribunal fiscal esperada não antes do segundo semestre de 2026.

O CEO Robert Bradway abordou o assunto diretamente na teleconferência de resultados do primeiro trimestre de 2026 e descreveu a posição do IRS como sem mérito, observando que a Amgen investiu quase US$ 2 bilhões em sua rede de fabricação nos EUA no ano passado, incluindo US$ 950 milhões apenas em Porto Rico, especificamente para demonstrar a substância operacional dessas instalações.

Nesse cenário, a Amgen elevou sua orientação de receita para o ano de 2026 para US$ 37,1 bilhões a US$ 38,5 bilhões e a orientação de EPS não-GAAP para US$ 21,70 a US$ 23,10, refletindo a confiança de que seus seis principais impulsionadores de crescimento, que juntos entregaram um crescimento agregado de 24% e geraram 70% das vendas de produtos no primeiro trimestre, podem absorver a erosão contínua de produtos legados que perdem a exclusividade de patente.

A opinião de Wall Street sobre as ações da AMGN

A questão central que Wall Street está analisando neste momento não é se o negócio principal da Amgen está crescendo - claramente está - mas se dois passivos compostos, a disputa regulatória da Tavneos e o litígio fiscal do IRS, representam um atrito gerenciável ou um dano estrutural à tese.

O consenso projeta uma receita da Amgen de cerca de US$ 9,42 bilhões para o segundo trimestre de 2026, crescendo cerca de 3% em relação ao ano anterior, e uma receita para o ano inteiro de 2026 de cerca de US$ 38 bilhões, consistente com a orientação; a desaceleração em relação à taxa de crescimento de 6% do primeiro trimestre reflete a aceleração da concorrência de biossimilares que atinge o Prolia e o XGEVA, que juntos caíram 32%, para US$ 1,1 bilhão no primeiro trimestre, compensando diretamente os ganhos em outros lugares.

Além disso, as estimativas consensuais de EPS sobem dos US$ 5,15 reais do primeiro trimestre para US$ 5,59 no segundo trimestre de 2026, US$ 5,76 no terceiro trimestre e US$ 5,88 no quarto trimestre, uma recuperação constante que reflete os fatores de crescimento que superam a erosão do legado à medida que o ano avança.

30 analistas cobrem as ações da AMGN, com uma divisão de 10 compras, 4 superações, 18 retenções, 1 sub-representação e 2 vendas; o preço-alvo médio de US$ 352 implica em um aumento de cerca de 8% em relação ao preço atual de US$ 326,31, e as 18 retenções refletem uma rua que considera o negócio sólido, mas vê o excesso de IRS como um motivo para esperar em vez de agir.

Christopher Raymond, analista da Raymond James, foi explícito em relação ao risco do IRS em 2 de maio, observando que, se a Amgen perder o processo de 2010 a 2015 no tribunal tributário ou chegar a um acordo, provavelmente haverá um segundo passivo multibilionário de 2016 a 2018, e que qualquer pagamento em escala poderia reduzir substancialmente a capacidade da empresa para aquisições e desenvolvimento de negócios.

O caso do touro nas ruas passa pelo MariTide, o antagonista GLP-1/GIP mensal ou menos frequente da Amgen na Fase 3 de desenvolvimento para obesidade, em que a administração divulgou novos estudos de troca que avaliam as transições de semaglutide semanal e tirzepatide para dosagem MariTide a cada 8 semanas ou trimestral; os ensaios de Fase 3 em andamento estão adiantados em relação às expectativas, e o CFO simplificou o contraste de frequência na Conferência de Saúde do BofA: "Pense em 52, 12, 6, 4 - qual desses você quer se estiver sendo picado?"

O caso dos ursos é simples: a 14,39x P/L NTM, as ações da Amgen estão aproximadamente alinhadas com sua média histórica de 14,17x e, se o IRS prevalecer em uma ou ambas as disputas fiscais, a drenagem de caixa resultante poderia comprimir os dividendos, interromper as recompras e limitar o desenvolvimento de negócios que muitos touros estão implicitamente precificando na tese de longo prazo.

Com um preço de 14,39 vezes o lucro futuro, em comparação com uma média histórica de 14,17 vezes, com expectativa de crescimento do lucro por ação de cerca de 5%, enquanto dois passivos legais em aberto ameaçam o balanço patrimonial, as ações da Amgen parecem ter um valor justo: o múltiplo de lucros não está precificando o pior resultado fiscal possível nem o sucesso total do MariTide, deixando as ações adequadamente calibradas para aguardar a resolução de ambos.

A demonstração de resultados do primeiro trimestre da Amgen mostra que a alavancagem operacional está em alta

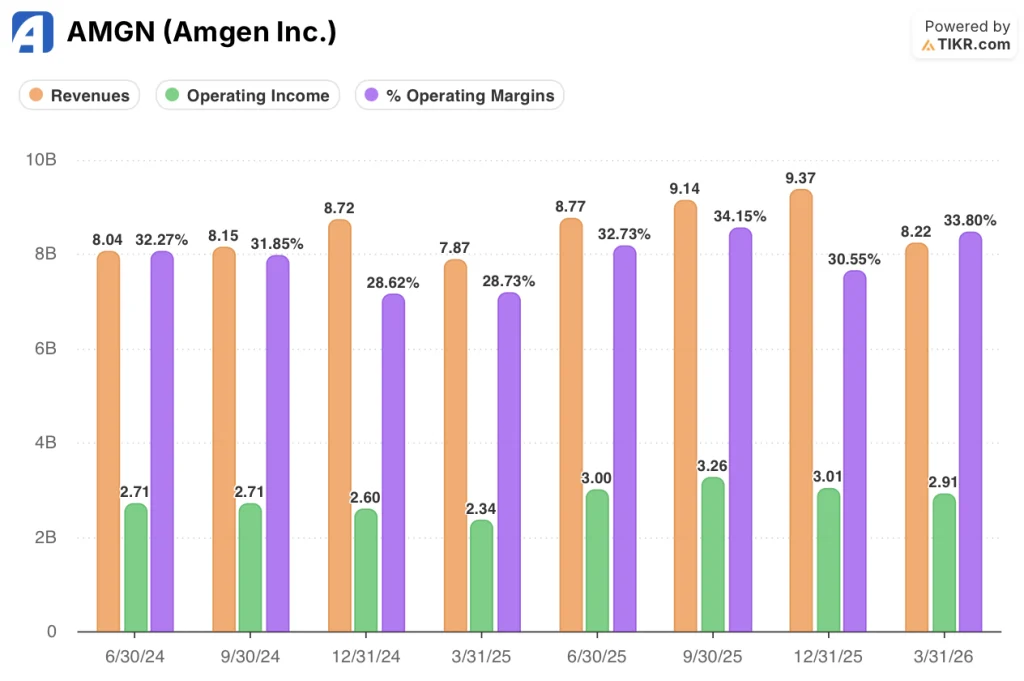

A receita de produtos da Amgen no primeiro trimestre de 2026, de US$ 8,22 bilhões, cresceu 5,8% em relação ao ano anterior, e o lucro operacional cresceu 24,4% em relação ao ano anterior, para US$ 2,91 bilhões, expandindo as margens operacionais para 33,8% em relação ao trimestre do ano anterior, já que o crescimento da receita na casa de um dígito absorveu um aumento proporcional menor nas despesas operacionais, apesar de um aumento de 16% em relação ao ano anterior nos gastos com P&D não-GAAP.

A expansão da margem é impulsionada, em grande parte, pela mudança no mix de receitas em direção a produtos especializados de maior margem: O Repatha, com US$ 876 milhões, o EVENITY, com US$ 562 milhões, o TEZSPIRE, com US$ 343 milhões, e o TEPEZZA, com US$ 490 milhões, apresentam, coletivamente, uma economia melhor do que a base do Prolia e do XGEVA, que está sofrendo erosão.

A trajetória dos últimos oito trimestres mostra consistência no sentido de que as margens operacionais variaram entre 28,6% e 34,2%, com os 33,8% do trimestre atual situando-se perto da extremidade alta dessa faixa, sugerindo que a Amgen está executando a transição do penhasco de patentes sem sacrificar a lucratividade.

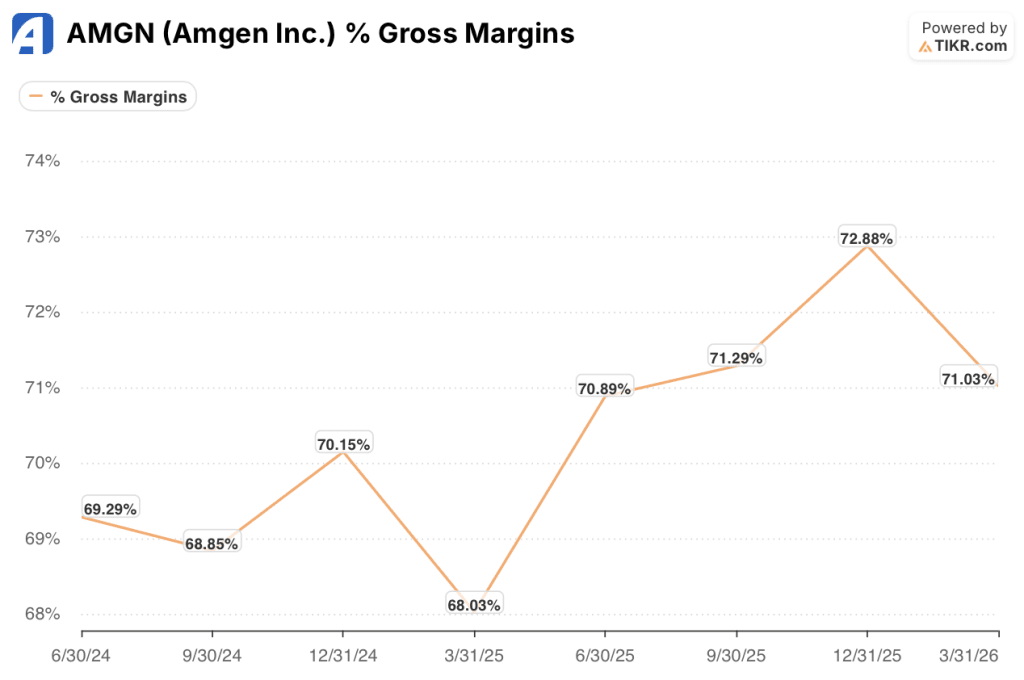

A única tensão na demonstração de resultados que vale a pena mencionar: as margens brutas de 71% no primeiro trimestre de 2026 continuam robustas, mas o CFO Peter Griffith sinalizou especificamente que as despesas mais altas com participação nos lucros e royalties, além das mudanças no mix de vendas, continuarão a pesar sobre o custo das vendas nos próximos trimestres, criando um teto para a expansão da margem bruta, mesmo com a melhora do mix de produtos.

O que diz o modelo de avaliação?

O cenário base da TIKR avalia a Amgen em US$ 462 por ação em dezembro de 2030, ancorado em premissas de cenário médio de cerca de 3% de CAGR de receita, uma margem de lucro líquido de 34,6% e cerca de 4% de CAGR de EPS até 2035, com uma leve compressão de P/L de cerca de 0,8% ao ano, refletindo o ceticismo do mercado em relação a uma empresa que ainda está lidando com dois passivos legais em aberto.

A 14,39x P/L NTM, contra uma média histórica de 14,17x, com cerca de 5% de crescimento consensual de EPS no horizonte, as ações da Amgen estão bastante valorizadas: o múltiplo atual está efetivamente precificando a execução em estado estacionário sem um catalisador de resolução em qualquer direção, que é exatamente onde o risco/recompensa se encontra hoje.

O argumento para essa ação depende de uma pergunta: o MariTide chega ao mercado e em que escala?

Caso básico: O MariTide chega ao mercado e o IRS é resolvido a um custo administrável

- O crescimento de 34% do Repatha no primeiro trimestre, reforçado pelas diretrizes do VESALIUS-CV e pela expansão para a prevenção primária de alto risco, com prescrições de novos medicamentos da marca aumentando 44% em relação ao ano anterior, sustenta o piso de receita cardiometabólica

- O registro da Fase 3 do MariTide acima das expectativas e os fortes dados de manutenção da Fase 2 (mais de 90% de retenção de pacientes na extensão de longo prazo) apoiam um cenário de lançamento que abre o mercado de obesidade, projetado para exceder US$ 100 bilhões anualmente

- Uma decisão favorável do tribunal tributário de 2010 a 2015 removeria o balanço patrimonial dominante e provavelmente reavaliaria a ação para a faixa de 16x a 17x, o múltiplo atingido nos picos do ciclo anterior

- Seis importantes impulsionadores de crescimento, com crescimento agregado de 24% no primeiro trimestre de 2026, proporcionam impulso suficiente para compensar a erosão do Prolia/XGEVA e sustentar o crescimento do EPS durante o período de patentes

Risco de queda: decisão adversa do IRS comprime a alocação de capital

- Uma decisão adversa de US$ 10,7 bilhões de 2010 a 2015, seguida de um provável passivo adicional de vários bilhões de dólares de 2016 a 2018, consumiria uma parte significativa do fluxo de caixa livre da Amgen e restringiria o programa de recompra de US$ 3 bilhões e o dividendo trimestral de US$ 2,52 por ação.

- A Tavneos, que atualmente gera US$ 119 milhões por trimestre e cresce 32% em relação ao ano anterior, poderá ser retirada à força se o comissário da FDA ordenar a remoção, criando uma lacuna de receita direta sem substituição no curto prazo

- A janela de lançamento do MariTide no final da década de 2020 compete com a franquia Ozempic/Wegovy da Novo Nordisk, com o Zepbound da Eli Lilly e com um pipeline de GLP-1s orais, com a diferenciação baseada inteiramente na conveniência da dosagem e não em dados de eficácia superior ainda não gerados

- Cerca de 60% da cobertura atual dos analistas é Holds ou pior, o que reflete um caso básico com preço adequado, mas que não é convincente o suficiente para ser levado em conta até que pelo menos um dos catalisadores binários seja resolvido

As ações da Amgen estão bem avaliadas neste momento?

A 14,39x NTM P/E contra uma média histórica de 14,17x com cerca de 5% de consenso de crescimento de EPS esperado, as ações da Amgen estão razoavelmente valorizadas nos níveis atuais.

O cenário básico da TIKR tem como meta cerca de US$ 462 por ação até 2030, o que implica um retorno total de cerca de 42%, mas o caminho para um desempenho superior requer uma decisão favorável do IRS ou a aprovação do MariTide, nenhum dos quais tem um cronograma confirmado.

Você deve investir na Amgen Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Amgen Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Amgen Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da AMGN no TIKR gratuitamente →