Principais estatísticas das ações da Nucor

- Intervalo de 52 semanas: $106 a $235

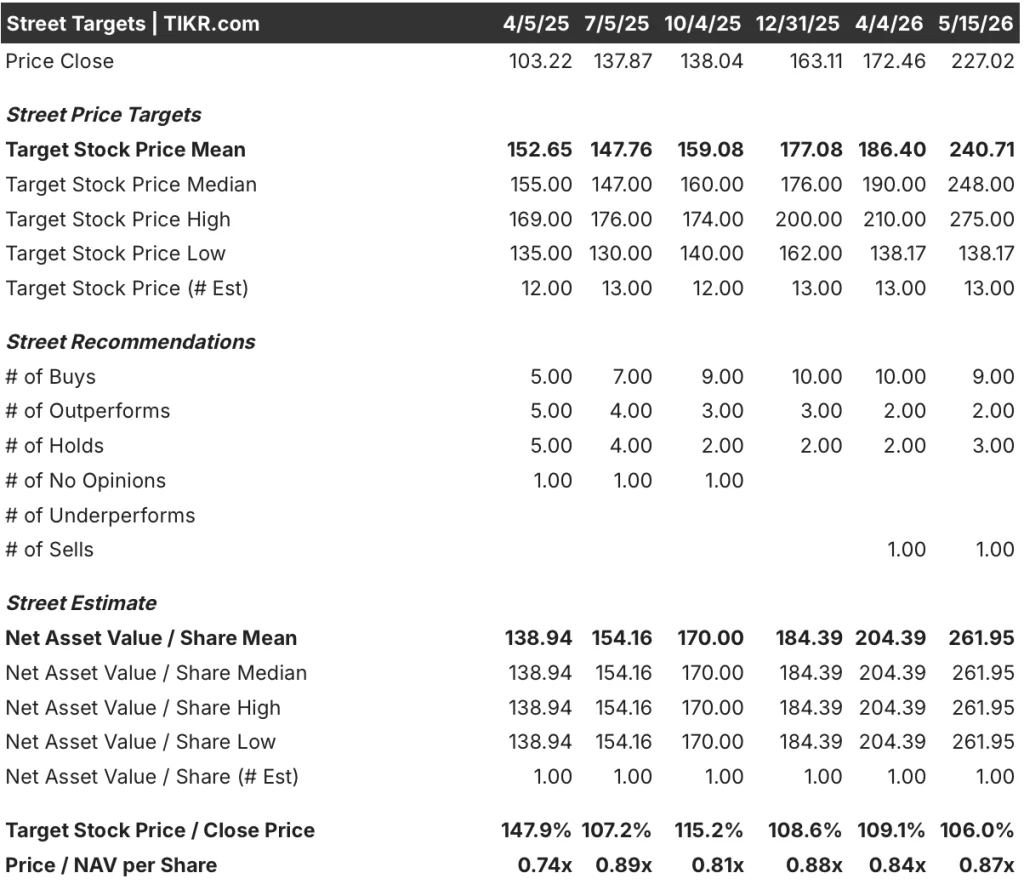

- Preço atual: $227

- Meta média de rua: US$ 241

- Meta alta da rua: US$ 275

- Consenso dos analistas: Comprar (9 compras, 2 superações, 3 retenções, 1 venda)

- Meta do modelo TIKR (dezembro de 2030): US$ 255

O que aconteceu?

A Nucor Corporation(NUE), a maior produtora de aço dos Estados Unidos, divulgou uma batida nos lucros do primeiro trimestre tão decisiva que imediatamente reformulou a trajetória dos lucros da empresa para o restante de 2026.

A receita do primeiro trimestre foi de US$ 9,50 bilhões, superando o consenso de Wall Street de US$ 8,88 bilhões em US$ 620 milhões - um aumento de 21,3% em relação ao ano anterior, impulsionado por preços médios de venda mais altos e volumes recordes de remessas em todos os três segmentos operacionais.

O recorde que mais se destacou: 7 milhões de toneladas embarcadas no trimestre, o maior volume em um único trimestre na história da Nucor, com uma carteira de pedidos de usinas siderúrgicas de 4,7 milhões de toneladas saindo de março - um aumento de 20% em relação ao final do ano e a maior leitura de carteira desde o segundo trimestre de 2021.

O ambiente de política comercial proporcionou o impulso estrutural por trás desses números, com a participação das importações no mercado de aço acabado dos EUA caindo de mais de 22% no primeiro trimestre de 2025 para aproximadamente 15% no primeiro trimestre de 2026, reduzindo a oferta disponível para os concorrentes internacionais e apertando as condições de preços domésticos.

O CEO Leon Topalian declarou na teleconferência de resultados do primeiro trimestre de 2026que "o tsunami reprimido de poder de ganhos que a Nucor investiu ainda não atingiu o balanço patrimonial", citando quase US$ 20 bilhões em implantação de capital desde 2020 e novas instalações na Virgínia Ocidental, Indiana, Utah e Carolina do Sul que agora estão entrando em fases de comissionamento.

A usina de chapas da Virgínia Ocidental - o principal projeto de crescimento da Nucor, voltado para os mercados automotivo e de bens de consumo duráveis no Centro-Oeste e Nordeste - está aproximadamente 85% concluída, com a previsão de que os embarques comerciais comecem a aumentar no início de 2027 e que a utilização atinja cerca de 50% da capacidade até o final daquele ano.

A opinião de Wall Street sobre as ações da NUE

A superação dos lucros do primeiro trimestre redefine a linha de base dos lucros para o ano inteiro e, com a orientação para o segundo trimestre exigindo lucros consolidados mais altos em todos os três segmentos, a trajetória futura tem mais impulso do que as estimativas de consenso refletidas no início do trimestre.

O EBITDA da NUE subiu para US$ 1,51 bilhão no primeiro trimestre, um aumento de 117,5% em relação ao ano anterior, uma vez que os spreads de metal se expandiram em todos os formatos de produtos e os lucros antes dos impostos das usinas siderúrgicas mais do que dobraram sequencialmente para US$ 1,13 bilhão, impulsionados pelos negócios de aço estrutural e chapas que estabeleceram recordes trimestrais.

Onze dos 13 analistas que cobrem as ações da Nucor têm uma classificação de compra ou de desempenho superior, com uma meta de preço médio de US$ 241, o que implica um aumento de cerca de 6% em relação aos níveis atuais - um consenso que vem subindo, já que o Jefferies elevou sua meta para US$ 225 e o JP Morgan elevou para US$ 212 nas últimas semanas, ambos citando condições de fornecimento mais restritas e melhorando a aplicação das leis comerciais.

A diferença entre a meta máxima de US$ 275 e a meta mínima de US$ 138 reflete um debate real: os otimistas estão precificando a aceleração dos retornos da nova capacidade à medida que a West Virginia aumenta, enquanto os pessimistas estão ancorados na ciclicidade histórica do EPS do aço e no risco de que o alívio tarifário seja temporário.

Os lucros do segundo trimestre de 2026, que devem mostrar resultados consolidados mais altos, com chapas e placas apontadas como os maiores contribuintes sequenciais, serão a primeira confirmação de que o efeito de recuperação de preços descrito por Jack Sullivan está se materializando nas margens realizadas.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR tem como meta US$ 255 para as ações da Nucor, com base em um CAGR de receita de cerca de 2,5% até 2035 e uma margem de lucro líquido de cerca de 9,2%, premissas que incorporam a rampa de West Virginia, mas não uma segunda onda de grande implantação de capital - uma leitura conservadora, mas defensável, dada a tendência do CapEx.

A US$ 227, em comparação com uma meta média de US$ 255, as ações da Nucor estão bem avaliadas: o retorno total de 12% ao longo do horizonte de 4,6 anos do modelo corresponde a cerca de 2,5% anualizado, um perfil de retorno que reflete uma recuperação dos lucros já bem reconhecida pelas ruas, e não uma oportunidade mal avaliada.

A tensão central no caso do investimento da Nucor é se a mudança estrutural na participação das importações será duradoura ou se reverterá com a resolução da incerteza da política comercial.

O que precisa dar certo

- A participação das importações permanece próxima a 15%, sustentando o poder de precificação doméstica que impulsionou a receita de US$ 9,50 bilhões no primeiro trimestre e o EBITDA de US$ 1,51 bilhão no trimestre

- A Virgínia Ocidental começa a gerar produção com EBITDA positivo em 2027, acrescentando toneladas incrementais no Centro-Oeste e no Nordeste, onde a Nucor está atualmente subponderada

- O crescimento da carteira de produtos siderúrgicos de 9% em relação ao final do ano continua, pois a demanda por cercas de fronteira (cerca de 1 a 1,5 milhão de toneladas em 2026 e 2027) se estende até o próximo ano

- O FCF se recupera acentuadamente à medida que o CapEx se modera do pico de US$ 2,5 bilhões de 2026 para uma taxa de execução mais baixa, com o consenso projetando US$ 0,79 bilhão em FCF apenas para o segundo trimestre de 2026

O que pode dar errado

- Uma resolução da USMCA ou renegociação de tarifas reabre os canais de importação, revertendo o aperto no fornecimento que reduziu a participação das importações em 7 pontos percentuais em relação ao ano anterior

- Os custos pré-operacionais e de início de operação, que atingiram US$ 108 milhões no primeiro trimestre e são orientados para um valor mais alto até 2026, corroem as margens ainda mais do que a compensação da rampa de ganhos

- Os aumentos nos custos de sucata e energia superam os preços realizados em um livro de contratos defasados, comprimindo os spreads de metal que tornaram o primeiro trimestre excepcional

- Atrasos no comissionamento na Virgínia Ocidental empurram a rampa comercial para além do início de 2027, estendendo a janela em que o investimento de capital custa lucros sem ainda gerar retornos compensatórios

Você deve investir na Nucor Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da Nucor Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Nucor Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da NUE no TIKR gratuitamente →