Principais estatísticas das ações da Energy Transfer

- Intervalo de 52 semanas: US$ 16 a US$ 21

- Preço atual: US$ 20

- Meta média da rua: US$ 23

- Meta alta da rua: US$ 26

- Consenso dos analistas: 13 compras, 5 superações, 3 retenções e 1 sem opinião

- Meta do modelo TIKR (dezembro de 2030): US$ 28

Energy Transfer aumenta a orientação do EBITDA para o ano inteiro em US$ 750 milhões após um primeiro trimestre recorde

A Energy Transfer LP(ET) é uma das maiores empresas de infraestrutura de energia midstream dos Estados Unidos, operando oleodutos, usinas de processamento, instalações de fracionamento e terminais de exportação em mais de 40 estados e, de acordo com os lucros do primeiro trimestre de 2026, divulgados em 5 de maio, a parceria apresentou um EBITDA ajustado de aproximadamente US$ 4,9 bilhões, acima dos US$ 4,1 bilhões do primeiro trimestre de 2025.

Esse trimestre de US$ 4,9 bilhões não foi construído apenas com base na sorte das commodities.

A Energy Transfer registrou volumes recordes de coleta midstream, volumes recordes de fracionamento de NGL, volumes recordes de exportação de NGL e volumes recordes de transporte de petróleo bruto simultaneamente em um único trimestre - uma amplitude de desempenho operacional superior que é difícil de fabricar e mais difícil de descartar.

O número principal que alterou a orientação veio diretamente da gerência: a parceria superou seu plano interno em aproximadamente US$ 500 milhões no primeiro trimestre e atingiu sua meta de otimização para o ano inteiro em um único trimestre, o que forçou uma revisão significativa para cima da orientação do EBITDA para o ano inteiro de 2026, para uma faixa de aproximadamente US$ 18,2 bilhões a US$ 18,6 bilhões, acima da faixa anterior de aproximadamente US$ 17,45 bilhões a US$ 17,85 bilhões.

O Co-CEO Tom Long foi direto na chamada do primeiro trimestre de 2026: "Estamos otimistas de que alguns dos benefícios que vimos no primeiro trimestre serão transferidos para o resto do ano, colocando-nos em posição de atingir ou exceder o limite superior de nossa faixa de orientação".

O segmento de LGN e produtos refinados gerou o maior aumento individual, registrando aproximadamente US$ 1,2 bilhão em EBITDA ajustado, em comparação com aproximadamente US$ 978 milhões no ano anterior, com desempenho recorde nos fracionadores de Mont Belvieu e volumes recordes de exportação do terminal de Nederland, contribuindo juntamente com um aumento de US$ 50 milhões da nova capacidade de resfriamento colocada em serviço em 2025.

Além do trimestre, as ações da Energy Transfer estão posicionadas no centro de uma mudança estrutural de demanda que a administração passou um tempo considerável articulando: o aumento da demanda global por GNL, LGN e petróleo bruto provenientes dos EUA, acelerado pela dinâmica do conflito no Oriente Médio, com o COO Mackie McCrea observando que "há um redirecionamento muito claro para os EUA para todos os produtos".

A carteira de projetos que sustenta esse posicionamento é substancial: o Hugh Brinson Pipeline (Fase 1 prevista para entrar em operação no quarto trimestre de 2026), o Desert Southwest Pipeline (com previsão de entrada em operação no quarto trimestre de 2029), dois novos projetos de expansão da Florida Gas Transmission respaldados por contratos de 15 a 25 anos, novos contratos de fornecimento de gás natural para atender usinas de energia e data centers em Oklahoma, Arkansas e Texas, e o Springerville Lateral do Transwestern Pipeline, um projeto de US$ 600 milhões e 20 anos de duração com previsão de entrada em operação no quarto trimestre de 2029.

A opinião de Wall Street sobre as ações da ET

A questão central que as ações da Energy Transfer forçam os investidores a responder é se o desempenho superior do primeiro trimestre representa um aumento duradouro no poder de ganho ou um trimestre favorável inflado por ganhos de otimização que serão revertidos.

Os dados se inclinam claramente para a durabilidade.

Da batida de aproximadamente US$ 500 milhões em relação ao plano interno, a administração identificou cerca de US$ 300 milhões como de caráter único - mas imediatamente observou que, em 5 dos últimos 8 anos, a Energy Transfer gerou grandes benefícios de otimização e captura de spread que excederam seu plano básico de negócios, tornando "único" um rótulo que requer análise minuciosa quando aplicado a essa parceria específica.

O consenso do EBITDA reflete a crescente convicção das ruas: A estimativa consensual do EBITDA da Energy Transfer para o trimestre de junho de 2026 é de aproximadamente US$ 4,45 bilhões, com o trimestre de setembro de 2026 em aproximadamente US$ 4,47 bilhões, o que implica um crescimento de aproximadamente 15% em relação ao ano anterior em cada período, à medida que o aumento do volume de novos projetos se acumula em cima de um negócio básico fortalecido.

O crescimento da receita confirma a escala da aceleração comercial subjacente: A Energy Transfer registrou US$ 27,771 milhões em receita no primeiro trimestre de 2026, contra uma estimativa de rua de US$ 27,297.88 milhões, uma batida de 1.73% na linha superior, com receita de 32.12% ano a ano a partir dos US$ 21,020 milhões do primeiro trimestre de 2025.

Com 13 classificações de compra, 5 de desempenho superior e apenas 3 de retenção em 22 analistas em 15 de maio, a inclinação do consenso é decisivamente alta: a meta de preço médio de $ 23.32 implica em cerca de 16% de alta em relação ao preço atual de $ 20.15, com a alta da rua em $ 26.00.

O preço incorreto: com o EBITDA da Energy Transfer estimado em cerca de 15% de crescimento ano a ano até meados de 2026, enquanto o preço unitário está aproximadamente 2,5% abaixo de sua máxima de 52 semanas, de US$ 20,67, as ações da Energy Transfer parecem subvalorizadas em relação à trajetória futura dos lucros - uma parceria que apresenta desempenho operacional recorde, negociada a um preço que o consenso de 22 analistas de Street considera como uma situação de alta de dois dígitos.

O catalisador específico a ser observado é a Fase 1 do Hugh Brinson: a administração indicou que o gás poderia começar a fluir já no terceiro trimestre de 2026, antes da data formal de entrada em serviço da Fase 1 e, quando o gasoduto de 1,5 Bcf por dia estiver totalmente operacional, ele se tornará o que Long descreveu como "um importante sistema de cabeçalho dos EUA", com um aumento significativo do volume de backhaul sobreposto aos fluxos contratados existentes.

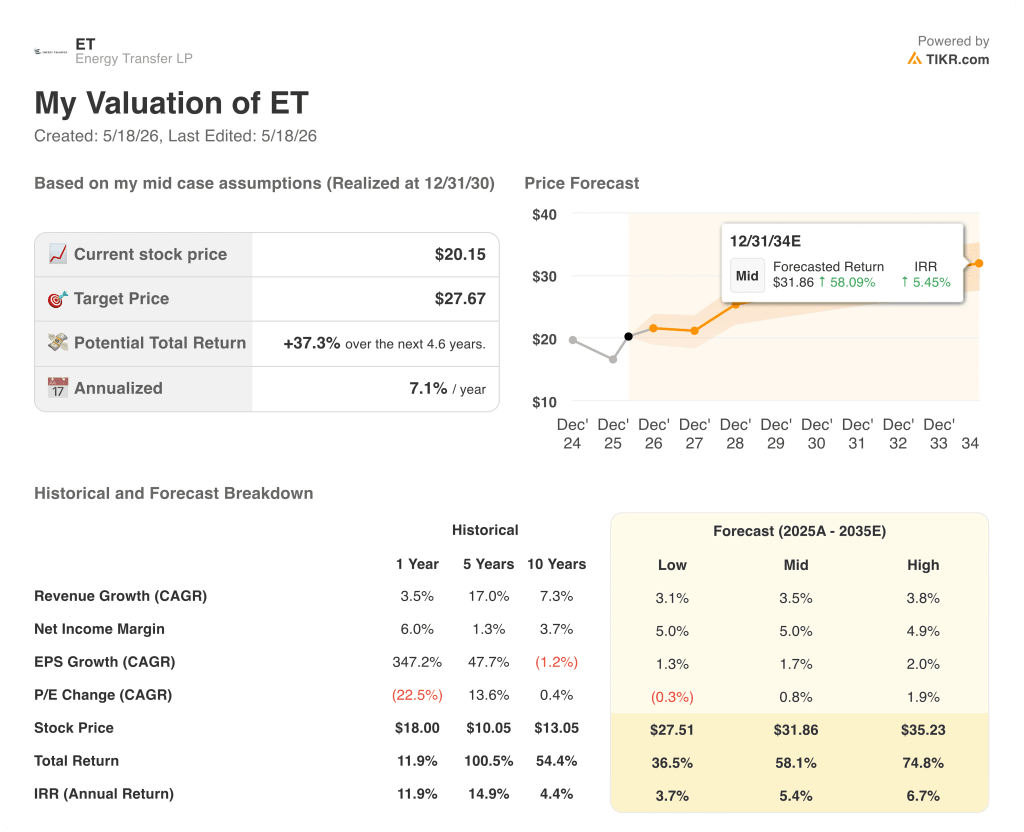

O que diz o modelo de avaliação?

O caso base da TIKR avalia a Energy Transfer em US$ 27,67 por unidade, pressupondo um CAGR de receita de cerca de 3,5% até 2030, juntamente com uma margem de lucro líquido sustentada de 5%, insumos ancorados na carteira de projetos em expansão da parceria e no ciclo plurianual de demanda de geração de energia e de data center, agora totalmente em andamento.

A US$ 20 contra uma meta de TIKR de US$ 28 no caso médio e um cenário de retorno total (incluindo distribuições) de cerca de 58% até dezembro de 2034, as ações da Energy Transfer parecem subvalorizadas a um preço unitário que ainda não refletiu o efeito de composição de quatro novos projetos de gasodutos contratados de longo prazo que entrarão em serviço entre o quarto trimestre de 2026 e o quarto trimestre de 2029.

O argumento se baseia na execução de um programa de capital altamente antecipado: A Energy Transfer elevou a orientação de CapEx de crescimento orgânico para 2026 para aproximadamente US$ 5,5 bilhões a US$ 5,9 bilhões, excluindo a SUN e a USAC, e os retornos sobre esse gasto - TIRs almejadas de meados de dez anos sobre ativos contratados de longo prazo - só se concretizam se os projetos chegarem no prazo e estiverem totalmente em rampa.

Bull Case (O que precisa continuar dando certo)

- A Fase 1 de Hugh Brinson entrega o primeiro gás no terceiro trimestre de 2026, antes do previsto, adicionando 1,5 Bcf por dia contratados e liberando um aumento significativo no volume de backhaul que a gerência descreveu como ainda em crescimento.

- A expansão da exportação de NGL em Nederland prossegue para o FID dentro de meses, estendendo a carteira de contratos de etano até 2041 e adicionando capacidade para capturar spreads internacionais elevados de GLP.

- Os contratos de data center e geração de energia em Oklahoma, Texas e Arkansas (atualmente totalizando cerca de 300 milhões de pés cúbicos por dia de novas conexões de suprimento) continuam a aumentar o volume sem um capital incremental significativo, dada a presença intraestadual existente da ET.

- A expansão do processamento na Bacia do Permiano (comissionamento de Mustang Draw I em maio de 2026, Mustang Draw II visando o quarto trimestre de 2026) acrescenta 550 MMcf por dia de capacidade de produção combinada em uma bacia onde se espera que os gargalos sejam eliminados até o início de 2027.

- O EBITDA do ano inteiro de 2026 atinge ou ultrapassa o limite superior da faixa de orientação de US$ 18,2 bilhões a US$ 18,6 bilhões, uma vez que a elevação da demanda impulsionada pelo Oriente Médio se mostra mais persistente do que o cenário conservador de preços de base supõe.

Bear Case (O que pode dar errado)

- Aproximadamente US$ 300 milhões da batida de US$ 500 milhões do primeiro trimestre não se repetem nos trimestres seguintes, criando uma comparação anual difícil no primeiro trimestre de 2027 e uma possível redefinição do guidance se os spreads de commodities se normalizarem mais rapidamente do que a gerência espera.

- A intensidade de capital aumenta ainda mais: com um CapEx de crescimento de US$ 5,5 bilhões a US$ 5,9 bilhões em 2026, já acima da faixa anterior de US$ 5 bilhões a US$ 5,5 bilhões, qualquer acréscimo adicional de projeto ou custo excedente pressionaria a cobertura do fluxo de caixa distribuível, principalmente considerando a meta de alavancagem de 4x a 4,5x o EBITDA.

- A recontratação de gasodutos de LGN se torna mais competitiva à medida que a nova capacidade anunciada pelos concorrentes entra em operação nos próximos 12 a 24 meses, comprimindo as premissas de volume e taxa no segmento de LGN além do caso base atual.

- O cronograma regulatório da Desert Southwest (apresentação de pedido de certificado FERC visando o 4º trimestre de 2026, entrada em serviço no 4º trimestre de 2029) sofre atrasos, atrasando um dos ativos de crescimento de longa duração mais significativos da parceria e empurrando a contribuição do EBITDA ainda mais para o horizonte de previsão.

As ações da Energy Transfer são uma compra no momento?

Com 13 classificações de compra e 5 classificações de desempenho superior de 22 analistas, a resposta de Street é claramente afirmativa.

O preço-alvo médio de cerca de US$ 23 implica um aumento de cerca de 16% em relação aos US$ 20, e o valor médio da TIKR é de US$ 28, o que implica um retorno total de cerca de 58% até 2034, incluindo as distribuições.

A principal variável é a entrega da Fase 1 de Hugh Brinson: se os fluxos de gás começarem no terceiro trimestre de 2026, conforme indicado pela gerência, a rampa de ganhos comprime significativamente essa janela de alta.

Você deve investir na Energy Transfer LP?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Energy Transfer LP e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Energy Transfer LP juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações ET na TIKR gratuitamente →