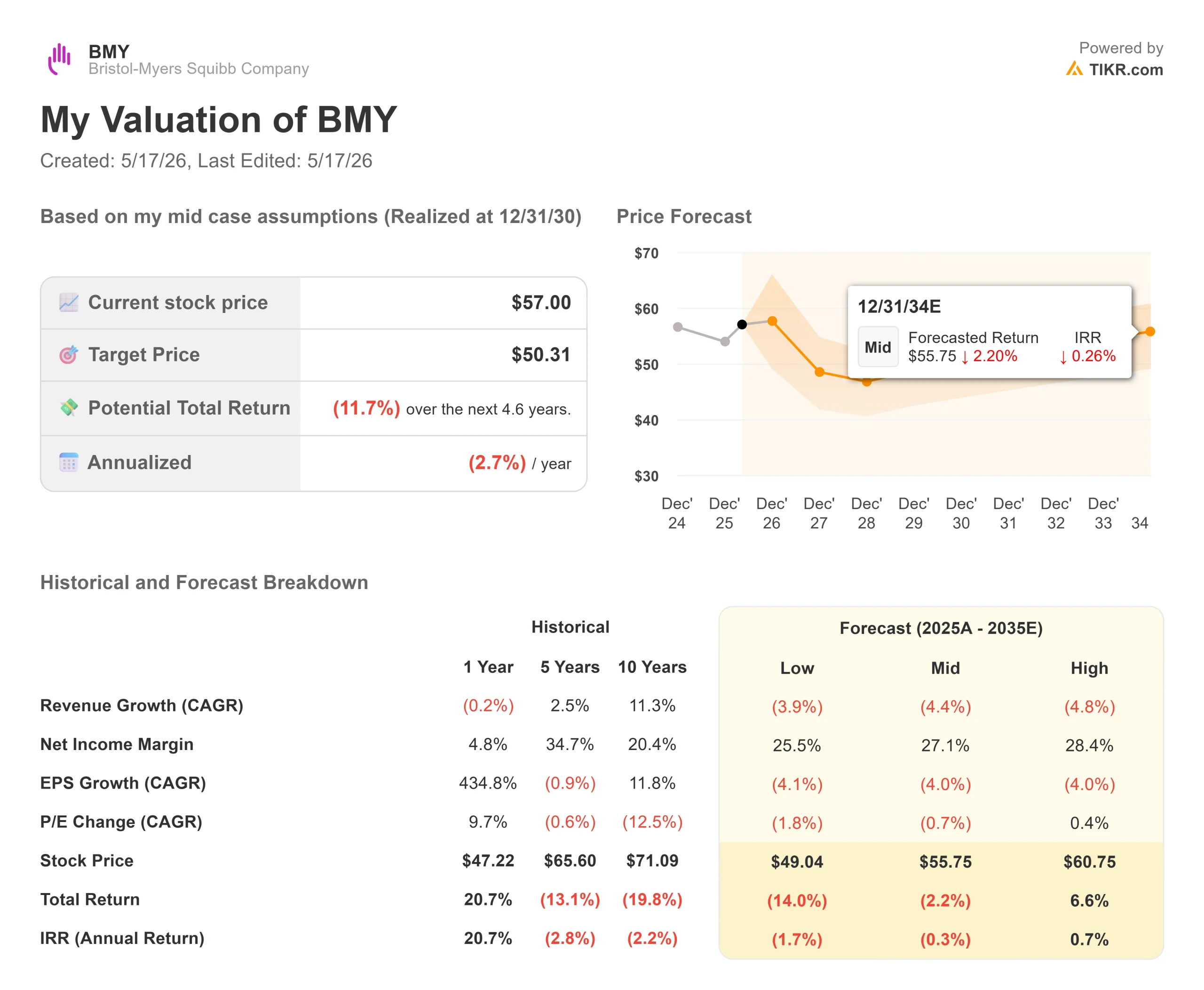

Principais estatísticas das ações da Bristol-Myers Squibb

- Preço atual: US$ 57

- Preço-alvo (caso alto): ~$61

- Preço-alvo (caso médio): ~$50

- Meta de rua: ~$ 63

- Potencial de retorno total (caso alto): ~7%

- TIR anualizada (caso alto): ~1%/ano

- Reação dos ganhos: (3,91%) em 30/04/26

- Redução máxima: (15,96%) em 29/10/25

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Bristol-Myers Squibb (BMY) passou dois anos pedindo aos investidores que fossem pacientes. Os limites de patentes do ELIQUIS e do OPDIVO são reais, a receita está diminuindo e a ação está 9% abaixo do máximo de 52 semanas. O debate que os investidores estão tendo não é se a pressão é real; é se o pipeline é grande e próximo o suficiente para ser importante antes que os danos se agravem.

Em 14 de maio de 2026, no mesmo dia em que a empresa anunciou uma colaboração de US$ 15,2 bilhões com a Hengrui Pharma, da China, abrangendo 13 programas de oncologia e imunologia em estágio inicial, o Diretor Comercial Adam Lenkowsky compareceu à Conferência Global de Saúde do Bank of America e apresentou o caso em detalhes.

O portfólio de crescimento é real, mas a matemática ainda é difícil

O sinal mais claro do primeiro trimestre de 2026: o portfólio de crescimento cresceu 12% ano a ano, como confirmou Lenkowsky. Para uma empresa de US$ 48 bilhões, esse não é um número trivial.

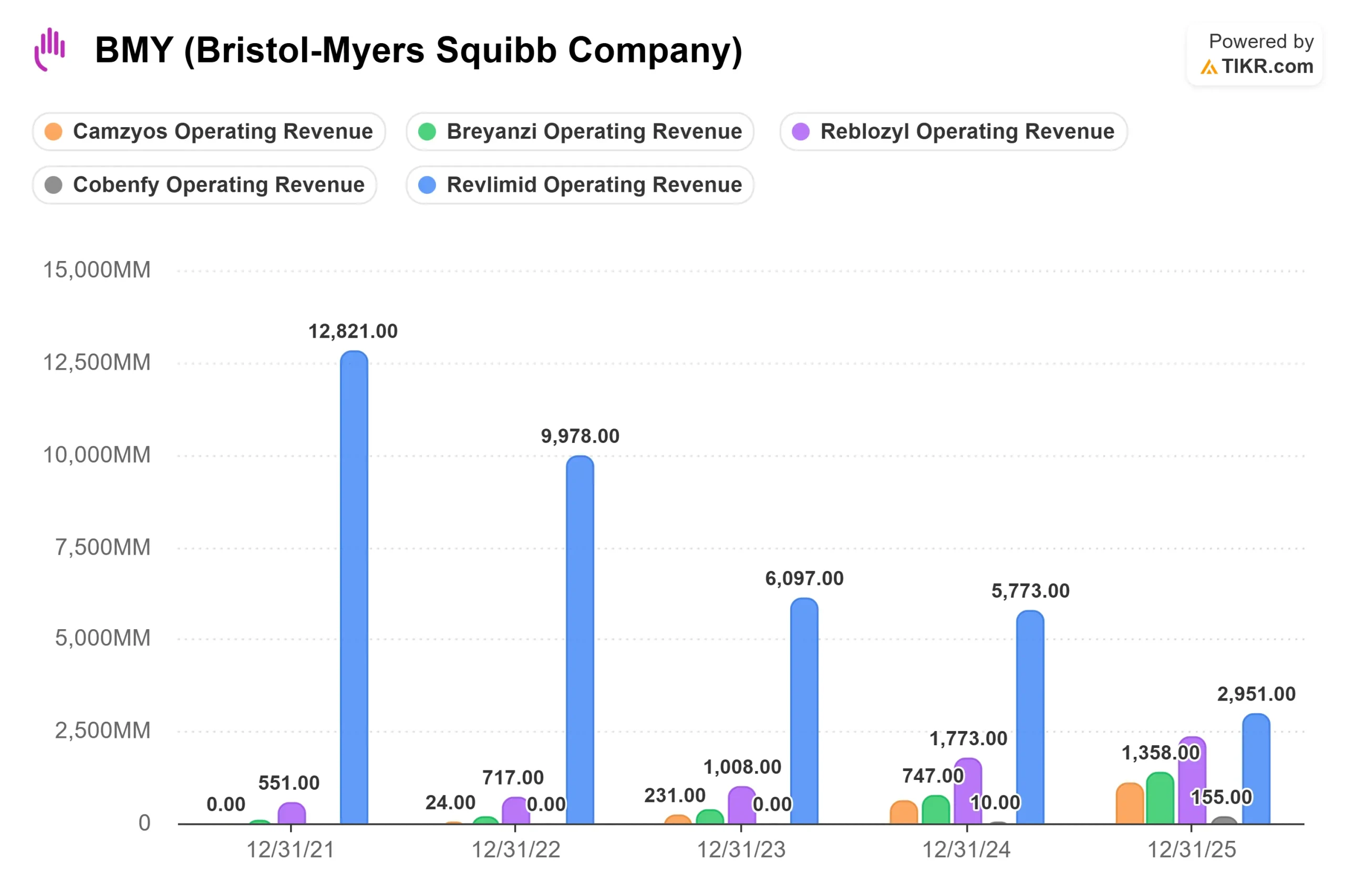

Três produtos estão impulsionando a maior parte desse crescimento. O REBLOZYL, que trata a anemia, gerou US$ 2.327 milhões em 2025. BREYANZI, uma terapia com células CAR-T para linfoma de grandes células B recidivado ou refratário e outros cânceres sanguíneos, alcançou US$ 1.358 milhões. CAMZYOS, o medicamento para cardiomiopatia obstrutiva, atingiu US$ 1.068 milhões. Todos os três valores são reais informados a partir dos dados do segmento TIKR. A ELIQUIS continua sendo o motor de caixa, com US$ 14.443 milhões em 2025, e a gerência orienta para um crescimento de dois dígitos este ano.

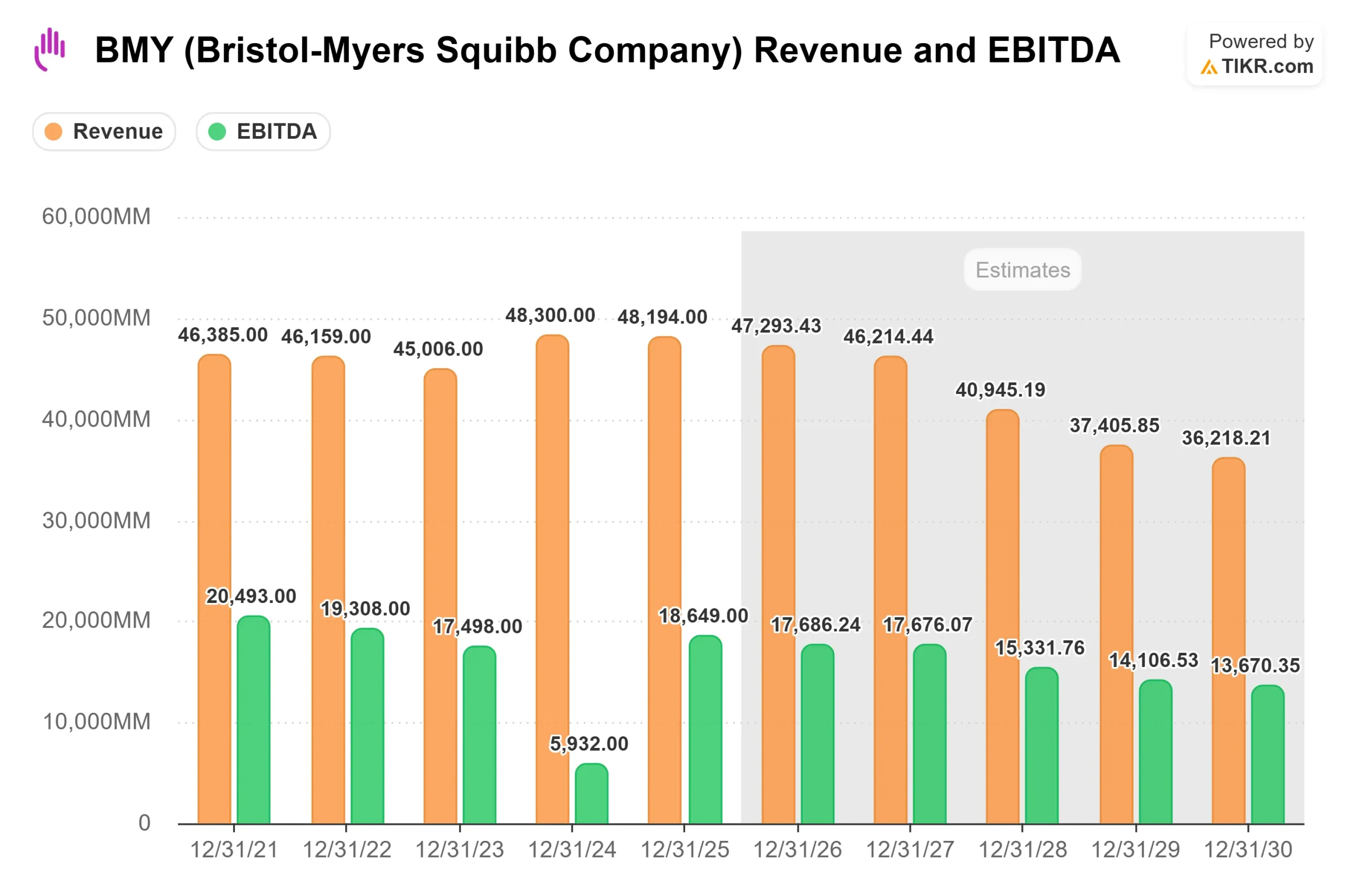

O que está por trás desses pilares é a história mais difícil. O REVLIMID gerou US$ 12.821 milhões em 2021 e caiu para US$ 2.951 milhões em 2025 com a chegada da concorrência total dos genéricos. As estimativas de consenso da TIKR mostram que a receita total diminuiu de US$ 48.194 milhões em 2025 para cerca de US$ 36.218 milhões em 2030, uma taxa de crescimento anual composta de cerca de (2,7%) durante esse período. Os produtos que existem hoje estão gerenciando um recuo. Os produtos ainda não aprovados são a tese.

Veja as estimativas históricas e futuras para as ações da Bristol-Myers Squibb (é grátis!) >>>

Três coisas que os investidores não devem perder

Por enquanto, a CAMZYOS tem um verdadeiro fosso competitivo. Um novo concorrente entrou no mercado de cardiomiopatia hipertrófica obstrutiva (oHCM), uma condição que causa espessamento anormal do músculo cardíaco. Lenkowsky foi sincero sobre o que está vendo: os médicos que experimentaram o medicamento concorrente estão adotando o fluxo de dosagem estabelecido pelo CAMZYOS. "A maioria dos pacientes está tomando 5 ou 10 miligramas", disse ele. "Os pacientes vão se sentir melhor quase que imediatamente, ao contrário do que vimos com a concorrência, em que você realmente precisa titulá-lo até as duas doses mais altas." A BMS também fez uma parceria com a Viz.ai, uma empresa de diagnóstico de IA que opera atualmente em cerca de 120 centros de excelência, que examinou mais de 3 milhões de ecocardiogramas para melhorar as taxas de diagnóstico. Com aproximadamente 100.000 pacientes diagnosticados com CMH (oHCM) ainda sem tratamento, o caminho continua sendo real, mesmo com um segundo participante no mercado. Tanto a parceria com a Viz.ai quanto os números de pacientes foram confirmados por Lenkowsky.

A verdadeira história do COBENFY é a doença de Alzheimer, não a esquizofrenia. O COBENFY, aprovado para esquizofrenia e que se distingue por seu mecanismo de receptor muscarínico, completamente diferente de todos os antipsicóticos existentes, gerou US$ 155 milhões em receita no ano inteiro de 2025, de acordo com dados do segmento TIKR. Lenkowsky reconheceu o ritmo com clareza: "A COBENFY está apresentando um crescimento constante." Mas seu verdadeiro argumento foi o que vem a seguir. Todos os antipsicóticos existentes têm um aviso de caixa preta para pacientes idosos com demência. O COBENFY não tem. A BMS está executando o programa fundamental ADEPT na psicose da doença de Alzheimer, com dados esperados até o final de 2026 por gerenciamento. Se a leitura desses estudos for positiva, a população-alvo se expandirá muito além da esquizofrenia, e a assimetria regulatória se tornará o argumento comercial nos ambientes de cuidados de longo prazo.

O Milvexian é o maior evento binário do calendário. O Milvexian é um anticoagulante experimental que a BMS está desenvolvendo em conjunto com a Johnson & Johnson, voltado para pacientes com fibrilação atrial que precisam de prevenção de derrame com menos risco de sangramento do que as opções atuais. Lenkowsky colocou a oportunidade em termos diretos: cerca de 40% dos aproximadamente 10 milhões de pacientes diagnosticados com fibrilação atrial nos EUA não são tratados, são subtratados ou interromperam a terapia, em grande parte devido a preocupações com sangramento. Seu caso base declarado: "Efeito comparável ao ELIQUIS... com um perfil de sangramento superior." Os resultados do OCEANIC-AF são esperados para o final de 2026, de acordo com a administração. Esse é o evento binário mais importante para a trajetória de receita de longo prazo da BMY. Tanto o número de 10 milhões de pacientes quanto a estimativa de 40% foram declarados por Lenkowsky.

O acordo com a Hengrui: Estratégia correta, cronograma longo

A colaboração de US$ 15,2 bilhões com a Hengrui foi cuidadosamente estruturada: A BMS se compromete com US$ 600 milhões iniciais, com até US$ 950 milhões até 2028. O valor restante é dependente de marcos. Todos os 13 programas estão em estágio inicial e ainda não entraram em testes em humanos, portanto, o impacto de caixa de curto prazo é administrável e o acordo não altera as finanças de 2026.

A lógica estratégica é sobre 2030 e além. Quando os biossimilares do OPDIVO eventualmente chegarem, a BMS precisará de uma nova geração de combinações imuno-oncológicas prontas. Lenkowsky formulou a intenção de forma direta: "Ao alavancar capacidades complementares em todas as regiões, pretendemos acelerar o aprendizado clínico inicial e tomar decisões informadas que apoiem o crescimento de alto nível na próxima década." Os ativos da Hengrui se juntam a um pipeline que já inclui o pumitamig, um anticorpo biespecífico PD-L1/VEGF-A com sete ensaios ativos de Fase 3 em cânceres de pulmão, mama e gástrico, conforme confirmado por Lenkowsky. Essa é a estratégia correta de longo prazo. É também uma história para 2029.

Como a BMY é cotada em relação a seus pares

A US$ 57, a BMY é negociada a 8,26x NTM EV/EBITDA e 9,30x NTM P/E, por TIKR. Esse é um desconto acentuado em relação à Johnson & Johnson, com 15,46x NTM EV/EBITDA, e à Merck, com 13,47x. Até mesmo a Pfizer, que está passando por sua própria transição de receita pós-COVID, é negociada a 8,03x, quase em linha com a BMY. O desconto reflete um julgamento específico do mercado: A JNJ e a MRK têm trajetórias de lucros de curto prazo mais limpas e um risco de pipeline menos concentrado do que o que a BMY carrega hoje. Dos 30 analistas que cobrem a BMY por TIKR, 6 têm classificação de compra, 4 de desempenho superior, 18 de retenção, 1 sem opinião e 1 de venda. A meta de consenso de Street é de cerca de US$ 63, o que implica uma alta de aproximadamente 10% em relação aos níveis atuais. O mercado não está precificando o fracasso, mas sim a incerteza.

Veja como a Bristol-Myers Squibb se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 57,00

- Preço-alvo (caso alto): ~$61

- Retorno total potencial (caso alto): ~7%

- TIR anualizada (caso alto): ~1%/ano

O modelo TIKR não favorece o cenário de alta em seu cenário intermediário, que projeta uma meta de cerca de US$ 50 até 31/12/30, um retorno total de (11,7%) e uma TIR anualizada de (2,7%) a partir de US$ 57. O cenário de alta, que implica cerca de US$ 61, é usado aqui porque enquadra a pergunta certa de investimento: o que precisa dar certo?

Os dois impulsionadores de receita no cenário de alta são o crescimento sustentado de dois dígitos em todo o portfólio principal de crescimento e pelo menos uma vitória significativa no pipeline, mais plausivelmente Milvexian ou COBENFY, na doença de Alzheimer, contribuindo com novas receitas até 2029 ou 2030. O fator determinante da margem é a recuperação das margens de lucro líquido para cerca de 27%, à medida que a amortização relacionada à aquisição for sendo reduzida, de acordo com as suposições do modelo TIKR. O principal risco é um erro milvexiano ou o fracasso do COBENFY Alzheimer; qualquer um dos cenários empurra o resultado para a meta do caso médio.

O caso intermediário não é um risco de cauda. É o que acontece se o oleoduto simplesmente não cumprir o cronograma. O rendimento de dividendos de 4,5% e o fluxo de caixa livre de US$ 12.845 milhões no ano fiscal de 2025, de acordo com a TIKR, fornecem um piso. Mas a renda, por si só, não justifica a aquisição da BMY a US$ 57 em um horizonte de cinco anos. O pipeline precisa contribuir.

Conclusão

Os próximos seis meses definirão mais a trajetória da BMY do que qualquer coisa que a administração tenha dito no BofA. Os dados milvexianos do OCEANIC-AF são esperados até o final do ano de 2026, de acordo com a administração. O limite é específico: redução estatisticamente significativa do sangramento em relação ao ELIQUIS, com uma razão de risco de AVC próxima de 1. Se o milvexian superar esse limite, a história da sucessão do ELIQUIS se tornará uma realidade comercial de curto prazo, e o múltiplo terá espaço para se expandir. Se a taxa de risco for desfavorável, mesmo dentro de uma faixa aprovável, a aceitação comercial se reduzirá drasticamente a subgrupos de alto risco de sangramento, e o caso de receita de longo prazo enfraquecerá consideravelmente.

Observe a leitura milvexiana. Não apenas a manchete. O gráfico da floresta.

Você deve investir na Bristol-Myers Squibb?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Bristol-Myers Squibb e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar Bristol-Myers Squibb juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Bristol-Myers Squibb no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!