Principais estatísticas das ações da Dell

- Faixa de 52 semanas: ~$112 a ~$285

- Preço atual: US$ 242,93

- Meta média das ruas: ~$255

- Preço-alvo da TIKR (médio): ~$278

- TIR anualizada da TIKR (média): ~3% ao ano

- Receita do ano fiscal de 2026: US$ 113,5 bilhões (aumento de 19% em relação ao ano anterior)

- EPS não-GAAP do ano fiscal de 2026: US$ 10,30 (aumento de 27% em relação ao ano anterior)

- Pedidos de servidores de IA no ano fiscal de 2026: US$ 64,1 bilhões

- Carteira de pedidos de IA no início do ano fiscal de 2027: US$ 43 bilhões

- Orientação de receita para o ano fiscal de 2027: ~$140B

Avalie suas ações favoritas, como a DELL, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Por que o melhor ano da Dell é também o mais complicado

Dell (DELL) passou a maior parte de sua história sendo definida por PCs e hardware comoditizado. Os últimos dois anos mudaram completamente essa definição. A Dell fechou mais de US$ 64 bilhões em pedidos de servidores otimizados para IA no ano fiscal de 2026, enviou mais de US$ 25 bilhões ao longo do ano e entrou no ano fiscal de 2027 com uma carteira de pedidos recorde de US$ 43 bilhões. Jeff Clarke, CEO da empresa, disse que foi um ano decisivo. Somente pelos números de receita, ele foi.

A receita do ano inteiro atingiu US$ 113,5 bilhões, um aumento de 19%, com EPS não-GAAP de US$ 10,30, um aumento de 27%, e mais de US$ 11 bilhões em fluxo de caixa anual. A Dell retornou US$ 7,5 bilhões aos acionistas, aumentou seu dividendo anual em 20% e aprovou um aumento de US$ 10 bilhões em sua autorização de recompra.

Tudo isso é genuinamente forte. A complicação é o que isso significa para a estrutura de margem de longo prazo da empresa, e o gráfico de lucro bruto é onde essa história se passa.

Veja as estimativas históricas e futuras das ações da DELL (é grátis!) >>>

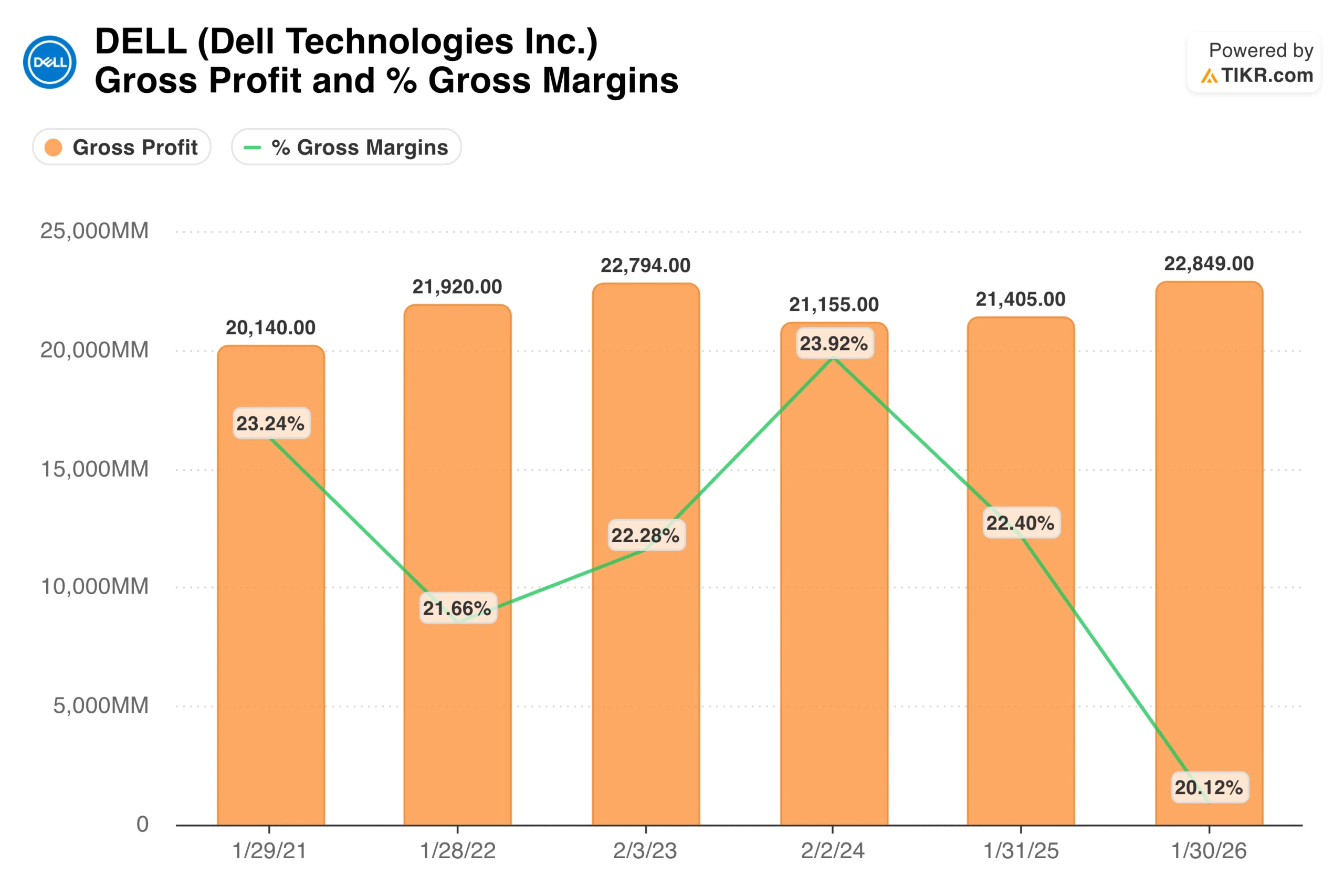

O que o gráfico de margem bruta está realmente dizendo

Os dólares de lucro bruto têm se mantido relativamente estáveis nos últimos cinco anos, variando de US$ 20,1 bilhões a US$ 22,8 bilhões. O número do ano fiscal de 2026, de US$ 22,85 bilhões, é um recorde em termos absolutos. Mas a porcentagem da margem bruta caiu para 20,1% no ano fiscal de 2026, a mais baixa desta série.

Esse declínio lhe diz algo específico: Os servidores de IA são uma receita enorme, mas um hardware de margem fina. A taxa de margem bruta do quarto trimestre foi de 20,5%, refletindo a mudança de mix para servidores de IA. Quanto mais receita de servidores de IA a Dell gera, mais a receita total cresce e mais dólares de lucro bruto entram, mas também mais a porcentagem de margem se comprime.

Isso não é uma falha no negócio, é uma característica estrutural da venda de hardware de alto volume e baixa margem para hiperescaladores.

O caso dos otimistas diz que os serviços, o software e o armazenamento estão associados a essas vendas de servidores ao longo do tempo, que são fluxos de receita de margem mais alta que melhoram gradualmente o mix. A hipótese de baixa diz que os servidores de IA continuam sendo o principal gerador de receita e as margens permanecem estruturalmente comprimidas.

A gerência orientou que a lucratividade dos servidores de IA está se encaminhando para uma margem operacional de um dígito médio, que é o número a ser observado à medida que a carteira de pedidos é convertida.

Como é a recuperação do lucro líquido

O lucro líquido conta uma história mais clara. Ele caiu para US$ 2,44 bilhões no ano fiscal de 2023, depois que o spin-off da VMware removeu essa contribuição dos resultados da Dell, depois se recuperou para US$ 3,39 bilhões no ano fiscal de 2024, US$ 4,59 bilhões no ano fiscal de 2025 e um recorde de US$ 5,94 bilhões no ano fiscal de 2026. A trajetória é consistentemente ascendente, e o ano mais recente foi o mais forte da história da empresa após o spin.

A lacuna entre o lucro bruto e o lucro líquido é onde a disciplina operacional da Dell aparece. Mesmo com a compressão das margens brutas, a alavancagem operacional por meio da escala e do controle de custos permitiu que o lucro líquido crescesse substancialmente.

As despesas operacionais caíram como porcentagem da receita para 9,9% no quarto trimestre, e o lucro operacional cresceu 32% para US$ 3,5 bilhões. Essa combinação de gastos disciplinados e aumento da demanda de primeira linha é o que transforma as baixas margens brutas em um lucro líquido recorde.

Veja o que os analistas pensam sobre as ações da DELL neste momento (grátis com TIKR) >>>

O que o modelo TIKR implica com o preço atual

A meta média é de cerca de US$ 278 ao longo de cerca de 4,7 anos, o que implica em um retorno total de aproximadamente 14% a cerca de 3% ao ano. O modelo usa um crescimento de receita de cerca de 6% ao ano, margens de lucro líquido de cerca de 6% e crescimento de EPS de cerca de 7%. O cenário inferior, em torno de US$ 236, está de fato abaixo do preço atual das ações. O cenário alto atinge cerca de US$ 360, com um crescimento anual de aproximadamente 5%.

Vale a pena ser direto sobre isso. A Dell teve um dos melhores anos de sua história, aumentando a receita em 19% e o lucro por ação em 27%, e entrando no ano fiscal de 2027 com uma demanda de servidores de IA sem precedentes. O modelo TIKR diz que a ação já precificou a maior parte disso.

O retorno de 3 anos de 411% que precedeu esse momento é exatamente o que uma ação aparenta quando o mercado previu corretamente uma transformação e a recompensou antecipadamente.

O que poderia aumentar ou diminuir os retornos

O cenário de alta exige que duas coisas aconteçam. Primeiro, a carteira de pedidos de IA de US$ 43 bilhões se converta em receita sem cancelamentos significativos de pedidos ou deterioração da margem. A administração orientou a receita do ano fiscal de 2027 para cerca de US$ 140 bilhões, com a receita de servidores otimizados para IA projetada para praticamente dobrar para cerca de US$ 50 bilhões.

Em segundo lugar, as taxas de anexação de serviços e armazenamento melhoram com o tempo, elevando gradualmente a margem combinada acima do nível atual de 20%. Se ambas as coisas acontecerem, o cenário mais alto, em torno de US$ 360, se tornará o cenário relevante.

Os riscos também são específicos. A Hewlett Packard Enterprise alertou que a escassez de memória persistirá até 2027, um componente essencial para as configurações de servidor de IA de alta densidade da Dell. As restrições de fornecimento podem retardar a conversão da carteira de pedidos.

As margens brutas podem permanecer comprimidas se a mudança de mix para servidores de IA se aprofundar em vez de se equilibrar. E, com um preço de cerca de 24 vezes o lucro final, as ações não oferecem muita segurança para falhas de execução

Vale a pena comprar a DELL por US$ 243?

A Dell é uma empresa genuinamente transformada. O backlog de servidores de IA, a geração recorde de caixa, as recompras e o aumento de dividendos refletem uma empresa que está executando extremamente bem em meio a um dos mais poderosos ciclos seculares de gastos em tecnologia empresarial.

A leitura honesta do modelo TIKR é que a ação está próxima do valor justo pelo preço atual. Um retorno médio de cerca de 3% ao ano não é um motivo para vender uma empresa de qualidade, mas é um motivo para ter clareza sobre o que se está comprando.

Para os investidores que já possuem a Dell, o modelo indica manter. Para os investidores que estão decidindo se devem iniciar a compra a US$ 243, o lado positivo exige que o cenário de alta se concretize, e o cenário de baixa é essencialmente estável.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da DELL (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!