Principais estatísticas das ações da e.l.f. Beauty

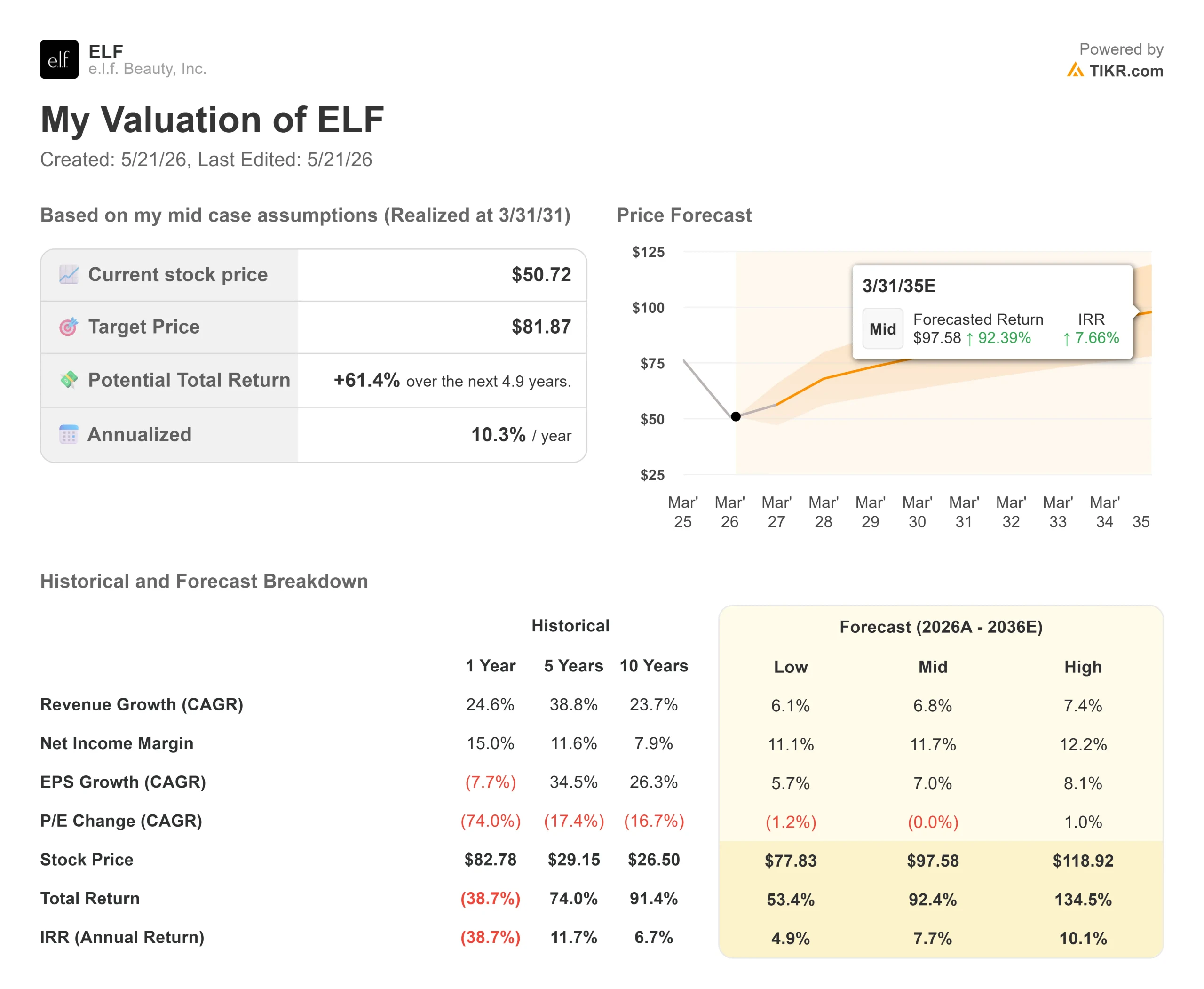

- Preço atual: US$ 50,72

- Preço-alvo (médio): ~$82

- Meta de rua: ~$88

- Potencial de retorno total: ~61%

- TIR anualizada: ~10% / ano

- Reação dos lucros do quarto trimestre: +7,39% após o expediente, 20 de maio de 2026

- Rebaixamento máximo: -65.42% (5/20/26)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

e.l.f. Beauty (ELF) acaba de entregar seu 29º trimestre consecutivo de crescimento das vendas líquidas, superando as estimativas para o quarto trimestre, tanto na linha superior quanto na inferior. As ações subiram cerca de 7% nas negociações após o expediente na quarta-feira. No entanto, o número mais importante da divulgação não foi o aumento da receita. Foi o ponto médio do EPS fiscal de 2027 de US$ 3,30, contra um consenso de Street de US$ 3,61. É com essa diferença que os investidores estão trabalhando.

A ELF caiu 65,42% em relação à sua alta de US$ 150,99 em 52 semanas, fechando em US$ 50,72 em 20 de maio, perto de sua baixa de US$ 50,13 em 52 semanas. Os resultados de quarta-feira confirmaram que a história se dividiu em duas. Rhode, a marca de prestígio de cuidados com a pele fundada por Hailey Bieber e adquirida pela e.l.f. em agosto de 2025, está crescendo em um ritmo que a maioria das empresas de beleza invejaria. A principal marca de cosméticos da e.l.f. não está acompanhando esse ritmo.

Essa divergência é a questão central para quem está considerando a ELF a preços atuais. O modelo de avaliação da TIKR coloca a meta média em cerca de US$ 82 até março de 2031, o que implica em um aumento de cerca de 61%. Para chegar lá, é preciso uma coisa: a gerência reavivar a velocidade unitária da marca principal enquanto a Rhode se expande globalmente.

O que o quarto trimestre de fato mostrou

As vendas líquidas do quarto trimestre cresceram 35% em relação ao ano anterior, atingindo US$ 449,29 milhões, superando a estimativa de US$ 423,03 milhões feita pelas autoridades. O EPS ajustado foi de US$ 0,32, acima do consenso de US$ 0,29. A margem bruta aumentou aproximadamente 140 pontos-base para 73%, impulsionada pelo aumento de preços de agosto de 2025, mesmo com as taxas tarifárias médias de cerca de 55% pesando sobre os resultados ao longo do ano.

Rhode foi o motor. A CFO Mandy Fields confirmou que a aquisição contribuiu com US$ 113 milhões, ou aproximadamente 34 pontos percentuais, para o crescimento das vendas líquidas no quarto trimestre. Em uma base pro forma para todo o ano fiscal de 2026, a Rhode entregou aproximadamente US$ 390 milhões em vendas líquidas, crescendo mais de 80% em relação ao ano anterior. Ela alcançou a posição de marca de beleza número um na Sephora da América do Norte, embora ainda esteja presente em menos de 20% do número de lojas globais da Sephora.

Os resultados GAAP foram mais barulhentos. A e.l.f. registrou um prejuízo líquido de US$ 49,4 milhões no quarto trimestre, impulsionado em grande parte por um ajuste de valor justo de US$ 57,6 milhões no ganho da aquisição da Rhode, refletindo que a Rhode superou os limites estabelecidos no acordo de fusão. O lucro líquido ajustado foi de US$ 19,4 milhões, ou US$ 0,32 por ação diluída.

As vendas líquidas orgânicas, excluindo a Rhode, cresceram aproximadamente 1% em relação ao ano anterior no quarto trimestre, dentro da faixa de orientação fornecida pela administração em fevereiro. Essa é a realidade atual da marca e.l.f.: estável, mas longe do que construiu o prêmio da ação.

Veja as estimativas históricas e futuras das ações da e.l.f. Beauty (é grátis!) >>>

O problema da marca principal e o que a administração está fazendo a respeito

O CEO Tarang Amin foi direto na teleconferência. O consumo global da marca e.l.f. "moderou-se de um único dígito alto no ano fiscal de 2006 para um único dígito baixo nas últimas 12 semanas." A inovação da primavera de 2026 foi lançada mais lentamente do que o esperado e, sem o halo da inovação, a velocidade do item principal diminuiu. O volume unitário caiu aproximadamente 5 pontos no quarto trimestre.

A causa principal é o aumento de preço de US$ 1 que a e.l.f. realizou em todas as SKUs em agosto de 2025, em resposta às tarifas e à inflação. Isso funcionou para as vendas em dólares, mas prejudicou as unidades. Amin disse à CNBC que os consumidores têm "sofrido com custos mais altos" e que a empresa já está testando reversões.

A tonalidade da pele Halo Glow foi reduzida de US$ 18 para US$ 14, produzindo um aumento de 38% nas unidades na Amazon e um aumento de 36% em todos os varejistas, incluindo um aumento de três dígitos nas vendas na TikTok Shop. Mais ações de preços serão lançadas nas próximas semanas. Nada disso está na orientação para o ano fiscal de 2027 ainda. Nem os US$ 58,5 milhões em reembolsos de tarifas da IEEPA (tarifas pagas sob uma ordem executiva agora contestada) que a empresa está buscando. Fields confirmou que qualquer reembolso passaria pelo P&L, com a administração planejando reinvesti-lo em valor e crescimento da unidade.

A inovação do outono de 2026 será lançada dentro de um mês, e inovações adicionais não planejadas estão sendo aceleradas para o período de férias. Três nomeações de liderança reforçam o foco da marca: Kory Marchisotto como Presidente da e.l.f. Brands, Oshiya Savur como Diretor de Marketing da e.l.f. Brands e Ekta Chopra em uma função recém-criada de Diretor de Tecnologia e IA.

A orientação para o ano fiscal de 2017 baseia-se no fato de o consumo da e.l.f. permanecer próximo às taxas baixas de um dígito observadas nas últimas 12 semanas, sem crédito para reduções de preços, inovação incremental ou reembolsos de tarifas. Essa é uma linha de base conservadora.

Rhode e a oportunidade internacional

A Rhode entregou mais de US$ 500 milhões em vendas globais no varejo no ano fiscal de 2026 em uma base anualizada. É a principal marca da Sephora da América do Norte, ocupando cerca de um compartimento de prateleira, enquanto os concorrentes ocupam dois ou três. A principal restrição operacional, segundo Amin, tem sido manter as lojas abastecidas, e não gerar demanda.

Em setembro deste ano, a Rhode se expandirá para a Sephora Europa em 19 países. No início do ano fiscal de 2026, o lançamento da MECCA da Rhode na Austrália e na Nova Zelândia estabeleceu o recorde de maior lançamento da MECCA na história. Mesmo um sucesso modesto na Europa mudaria a trajetória da receita orgânica no segundo semestre do exercício fiscal de 2027.

O portfólio mais amplo é mais diversificado do que há um ano. As vendas de marcas que não são da E.L.F. cresceram de 0% para cerca de 30% do consumo global em três anos. Os cuidados com a pele aumentaram de 9% para 23% do consumo global. A fabricação fora da China expandiu-se de 1% para mais de 45%, reduzindo diretamente a exposição a tarifas. Atualmente, as vendas líquidas internacionais representam apenas cerca de 20% do total da e.l.f., em comparação com os mais de 70% de seus pares do setor de beleza.

A Naturium entregou quase US$ 250 milhões em vendas globais no varejo no ano fiscal de 2026, o dobro de seus níveis anteriores à aquisição, e foi a marca de crescimento mais rápido entre as 50 principais marcas de cuidados com a pele no quarto trimestre. A e.l.f. SKIN atingiu aproximadamente US$ 200 milhões em vendas globais no varejo e subiu da 25ª para a 11ª marca de cuidados com a pele em massa em cinco anos.

Veja como a e.l.f. Beauty se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 50,72

- Preço-alvo (médio): ~$82

- Potencial de retorno total: ~61%

- TIR anualizada: ~10% / ano

O modelo TIKR mid-case avalia a ELF em aproximadamente US$ 82 por ação até março de 2031, usando uma taxa de crescimento anual composta (CAGR) de receita de aproximadamente 7% e uma margem de lucro líquido de aproximadamente 12%.

Os dois impulsionadores do CAGR da receita são a expansão global de varejo da Rhode, o lançamento da Sephora Europe em setembro em 19 países, os ganhos contínuos de espaço nas prateleiras da América do Norte e o investimento acelerado da marca Naturium, que já foi comprovado na Boots U.K. e no Walmart. O impulsionador da margem é a alavancagem de SG&A, com a administração orientando as margens do EBITDA ajustado para o ano fiscal de 2027 em aproximadamente 21%, um aumento de cerca de 20 pontos-base em relação ao ano anterior.

O cenário positivo chega a aproximadamente US$ 119 por ação, exigindo uma adoção internacional mais rápida do Rhode, uma recuperação de unidade na marca principal a partir das ações de preço e o reembolso de tarifa de US$ 58,5 milhões que flui pelo P&L. O cenário negativo fica próximo a US$ 78, refletindo a contínua suavidade da marca e.l.f. e os US$ 15 a US$ 20 milhões em possíveis ventos contrários de custos relacionados ao petróleo que a administração sinalizou para o ano fiscal de 2027.

Com um EV/EBITDA NTM atual de 10,63x, a ELF é negociada perto de múltiplos de avaliação baixos de vários anos, abaixo dos 21,78x registrados em setembro de 2025. A Street tem uma meta média de US$ 88,33, com 10 compras, 1 desempenho superior, 6 retenções e 1 sem opinião, o que implica um aumento de aproximadamente 74% na média da Street em relação aos níveis atuais.

Conclusão

A tese se resume a um número em agosto: Vendas líquidas orgânicas do segundo trimestre fiscal de 2027.

O primeiro trimestre terá uma aparência feia, pois a administração orientou as vendas líquidas orgânicas para uma queda de um único dígito, superando o aumento de remessas pré-SAP do ano passado. O que importa é o segundo trimestre, no qual a gerência orientou o crescimento orgânico na "faixa da metade da adolescência", à medida que Rhode entra na base orgânica e a comparação se normaliza. Se as ações de preços e a inovação acelerada também mostrarem recuperação da unidade até lá, o guia de EPS para o ano fiscal de US$ 3,27 a US$ 3,32 se tornará um piso, não um teto.

Fique atento às vendas líquidas orgânicas do segundo trimestre em meados da década ou acima dela, com as tendências de unidades melhorando sequencialmente, na divulgação de resultados de agosto. A US$ 50,72, a ELF está dando muito pouco crédito à expansão europeia da Rhode, ao reembolso de tarifas ou a qualquer recuperação de unidades da marca principal.

Você deve investir na e.l.f. Beauty?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a e.l.f. Beauty e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar e.l.f. Beauty juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a e.l.f. Beauty no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!