Principais estatísticas: James Hardie Industries (JHX) - 4º trimestre do exercício fiscal de 2026

- Preço atual: ~$ 19 em 20 de maio de 2026

- Receita do ano fiscal de 2026: US$ 4,8 bilhões, +25% em relação ao ano anterior

- EPS ajustado para o ano fiscal de 2026: US$ 0,30 (4º trimestre); EBITDA ajustado para o ano inteiro de US$ 1,27 bilhão

- Receita do quarto trimestre do ano fiscal de 2026: US$ 1,4 bilhão, +45% em relação ao ano anterior

- EPS ajustado do quarto trimestre do ano fiscal de 2026: US$ 0,30

- Orientação de receita para o ano fiscal de 2027: US$ 5,25 bilhões a US$ 5,41 bilhões (0% a 3% de crescimento pro forma; 1% a 4% orgânico)

- Orientação de EBITDA ajustado para o ano fiscal de 2027: US$ 1,45 bilhão a US$ 1,50 bilhão

- Preço-alvo do modelo TIKR: US$ 33 (caso médio)

- Aumento implícito: +74% em relação ao preço atual

O quarto trimestre da JHX ficou acima das expectativas. A questão é se o ano fiscal de 2027 pode absorver US$ 100 milhões em nova pressão de custos

A receita da James Hardie Industries(JHX) no quarto trimestre do ano fiscal de 2026 foi de US$ 1,4 bilhão, um aumento de 45% em relação ao ano anterior, com EBITDA ajustado de US$ 381 milhões em uma margem de 27,1%, acima das expectativas.

A aquisição da AZEK é responsável por grande parte desse crescimento, com US$ 445 milhões de receita adquirida incluídos no valor do quarto trimestre, de acordo com o CFO Ryan Lada na teleconferência de resultados do quarto trimestre.

Em uma base orgânica, as vendas líquidas do quarto trimestre caíram 1%, e as vendas líquidas orgânicas do ano inteiro caíram 2%, refletindo a fraqueza no negócio principal de fibrocimento.

O segmento Siding & Trim registrou vendas líquidas no quarto trimestre de US$ 767 milhões, um aumento de 7%, com EBITDA ajustado de US$ 253 milhões em uma margem de 33%.

O clima atrapalhou o início do trimestre, com fevereiro e março apresentando precipitação e tempestades acima da média nos principais mercados, e a gerência estimou o impacto do clima nas vendas de fibrocimento em aproximadamente US$ 20 milhões no trimestre, de acordo com Ryan Lada na teleconferência de resultados do quarto trimestre.

A Deck, Rail & Accessories apresentou vendas líquidas de US$ 345 milhões no quarto trimestre, um aumento de 5%, com EBITDA ajustado de US$ 98 milhões em uma margem de 28%.

As vendas de DR&A cresceram em um único dígito no quarto trimestre, superando o forte crescimento do ano anterior, de acordo com Ryan Lada na teleconferência de resultados do quarto trimestre.

O segmento da Austrália e Nova Zelândia registrou vendas líquidas de US$ 140 milhões no quarto trimestre, um aumento de 18%, impulsionado principalmente pelo câmbio, com EBITDA ajustado de US$ 50 milhões em uma margem de 36%.

A Europa contribuiu com vendas líquidas de US$ 152 milhões no quarto trimestre, um aumento de 13%, impulsionado principalmente pela variação cambial, com EBITDA ajustado de US$ 23 milhões em uma margem de 15%.

Para o ano inteiro, o fluxo de caixa livre atingiu US$ 314 milhões, refletindo os custos relacionados à integração e aquisição que pesaram sobre o número, de acordo com o CEO Aaron Erter na chamada de resultados do quarto trimestre.

A orientação para o ano fiscal de 2027 prevê vendas líquidas de US$ 5,25 bilhões a US$ 5,41 bilhões e EBITDA ajustado de US$ 1,45 bilhão a US$ 1,50 bilhão, com fluxo de caixa livre que deve ultrapassar US$ 500 milhões à medida que os custos de integração forem reduzidos.

A gerência também sinalizou aproximadamente US$ 80 milhões a US$ 100 milhões em nova inflação de custos para o ano fiscal de 2027, impulsionada em grande parte pelo impacto do conflito no Oriente Médio sobre matérias-primas, frete e insumos de energia, com cerca de dois terços dessa pressão caindo na América do Norte, de acordo com Ryan Lada na chamada de lucros do quarto trimestre.

As sinergias de custo saíram do AF2026 com uma taxa de execução de aproximadamente US$ 80 milhões, em comparação com uma meta original de aproximadamente US$ 42 milhões, e as sinergias de receita comercial são orientadas para atingir uma taxa de execução de US$ 125 milhões no AF2027.

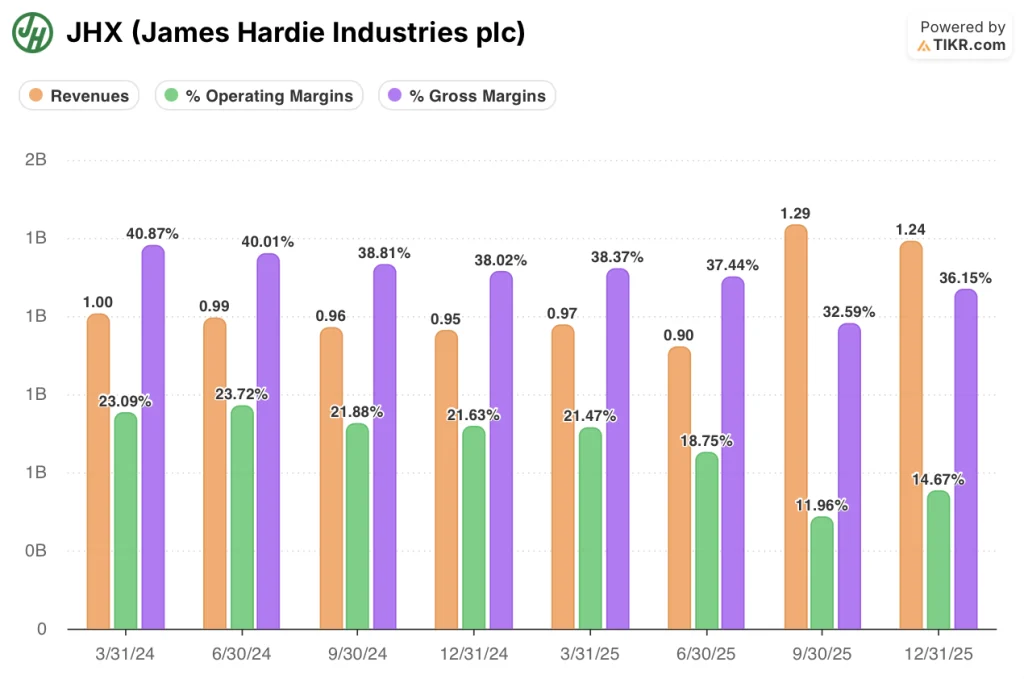

Do pico de margem à compressão do ano de integração: O que a demonstração de resultados mostra

A demonstração de resultados conta uma história clara de compressão nos últimos oito trimestres, com a aquisição da AZEK remodelando a estrutura de custos a partir do terceiro trimestre do exercício fiscal de 2026.

A margem operacional atingiu um pico de 24% no 2º trimestre do exercício fiscal de 2024 e apresentou uma tendência de queda constante durante o exercício fiscal de 2025, chegando a 21% no 1º trimestre do exercício fiscal de 2025, antes de cair mais acentuadamente no 2º trimestre do exercício fiscal de 2025 para 19%.

A queda acelerou na segunda metade do AF de 2025, com a margem operacional atingindo 12% no terceiro trimestre do AF de 2025, quando os custos de integração da AZEK entraram no P&L.

A margem operacional do quarto trimestre do exercício fiscal de 2026 se recuperou para 15%, acima dos 12% do terceiro trimestre, à medida que os benefícios iniciais de otimização da fábrica começaram a fluir.

A margem bruta seguiu um arco semelhante, atingindo um pico de 41% no 1º trimestre do exercício fiscal de 2024 e caindo para 37% no 1º trimestre do exercício fiscal de 2025, antes de cair ainda mais para 33% no 3º trimestre do exercício fiscal de 2025; o 4º trimestre do exercício fiscal de 2026 mostra uma recuperação parcial para 36%.

A receita aumentou drasticamente com a aquisição, saltando de US$ 970 milhões no primeiro trimestre do exercício fiscal de 2025 para US$ 1,29 bilhão no terceiro trimestre do exercício fiscal de 2025 e US$ 1,24 bilhão no quarto trimestre do exercício fiscal de 2025, depois US$ 1,4 bilhão no quarto trimestre do exercício fiscal de 2026.

A gerência atribuiu a recuperação antecipada da margem à otimização da pegada da fábrica e ao gerenciamento de despesas, incluindo US$ 25 milhões em economia anualizada com o fechamento de fábricas no quarto trimestre, de acordo com Ryan Lada na chamada de resultados do quarto trimestre.

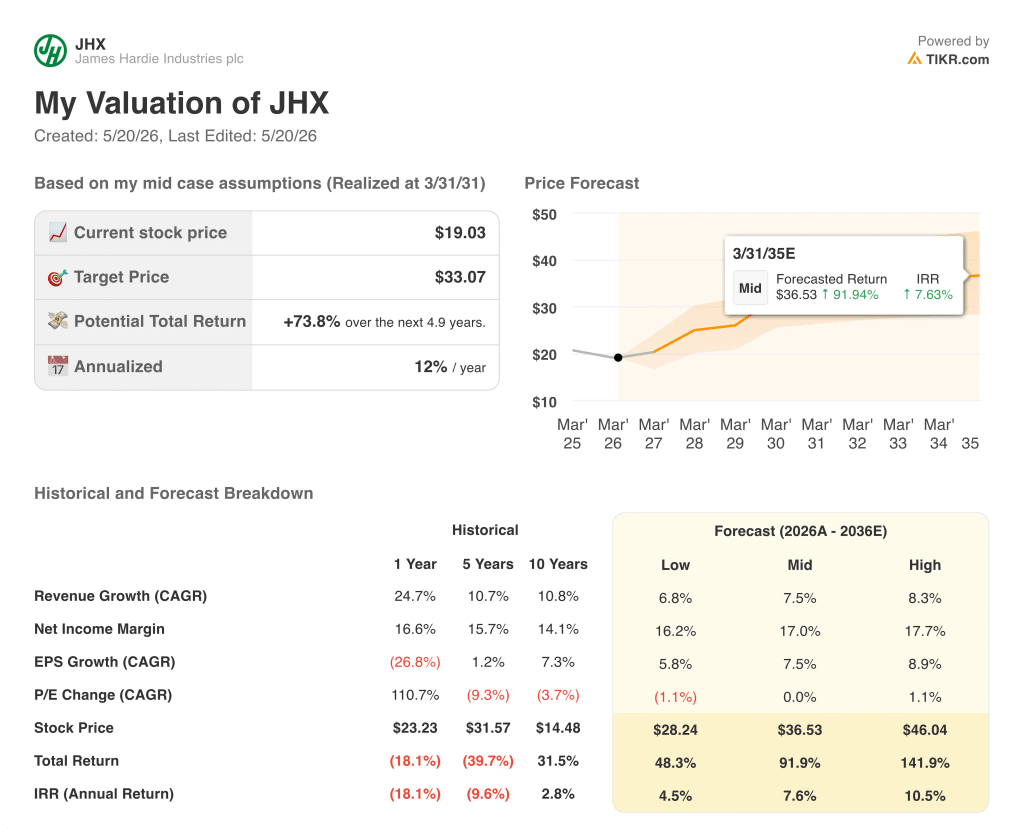

Preços do modelo TIKR em uma avaliação que requer execução de margem que a empresa ainda não demonstrou em escala

O modelo de avaliação TIKR avalia as ações da James Hardie Industries em US$ 33 no cenário intermediário, o que implica um retorno total de 74% em relação ao preço atual de cerca de US$ 19, realizado em aproximadamente 5 anos.

O cenário médio pressupõe um CAGR de receita de 7,5% e uma margem de lucro líquido de 17%, contra uma margem de lucro líquido histórica de 17% em um ano e uma média de 16% em cinco anos.

O CAGR da variação de P/L incorporado no cenário intermediário é estável (0%), o que significa que o modelo não atribui nenhuma expansão múltipla ao preço-alvo: todo o retorno implícito é impulsionado pelo crescimento dos lucros, e não pelo rerating.

Esse é o pressuposto que sustenta a carga: o modelo exige que a empresa ofereça uma expansão da margem em direção a um lucro líquido de 17%, ao mesmo tempo em que absorve de US$ 80 milhões a US$ 100 milhões em inflação de novos custos e integra uma grande aquisição, sem dar crédito para a reexpansão do múltiplo se o sentimento melhorar.

O cenário inferior precifica a ação em US$ 28,24 (48% de retorno total, 4,5% de TIR), o médio em US$ 36,53 (92% de retorno total, 7,6% de TIR) e o superior em US$ 46,04 (142% de retorno total, 10,5% de TIR), de acordo com a tabela de previsão da TIKR.

A diferença entre o caso baixo e o alto é grande, refletindo a incerteza genuína sobre se as sinergias de integração da AZEK, a recuperação da participação no mercado de fibrocimento e a disciplina de custos podem convergir no mesmo cronograma.

O debate sobre as ações da James Hardie Industries no exercício de 2027 não é se a integração valeu a pena. Trata-se de saber se a sinergia pode superar uma base de custos recém-ampliada em um momento em que o cenário macroeconômico está se abrandando.

Você deve investir na James Hardie Industries plc?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da James Hardie Industries e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a James Hardie Industries juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações JHX no TIKR gratuitamente →