Principais estatísticas das ações da Meta Platforms

- Preço atual: US$ 605,06

- Meta de rua (média): ~$827

- Preço-alvo do modelo TIKR (médio): ~$1,289

- Potencial de retorno total (médio): ~113%

- TIR anualizada: ~18% / ano

- Reação dos lucros: -8,55% (29 de abril de 2026)

- Rebaixamento máximo: -33,45% (27 de março de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Plataformas Meta (META) começou a notificar hoje cerca de 8.000 funcionários sobre o fim de seus empregos.

Os cortes representam 10% da força de trabalho global e afetam todas as principais unidades de negócios: Reality Labs, a divisão social do Facebook, recrutamento, vendas e operações globais. Uma segunda rodada está planejada para o segundo semestre de 2026. As ações também caíram 24% em relação ao máximo de 52 semanas, de US$ 796,25, e a venda pós-lucro em 29 de abril derrubou outros 8,55% em uma única sessão.

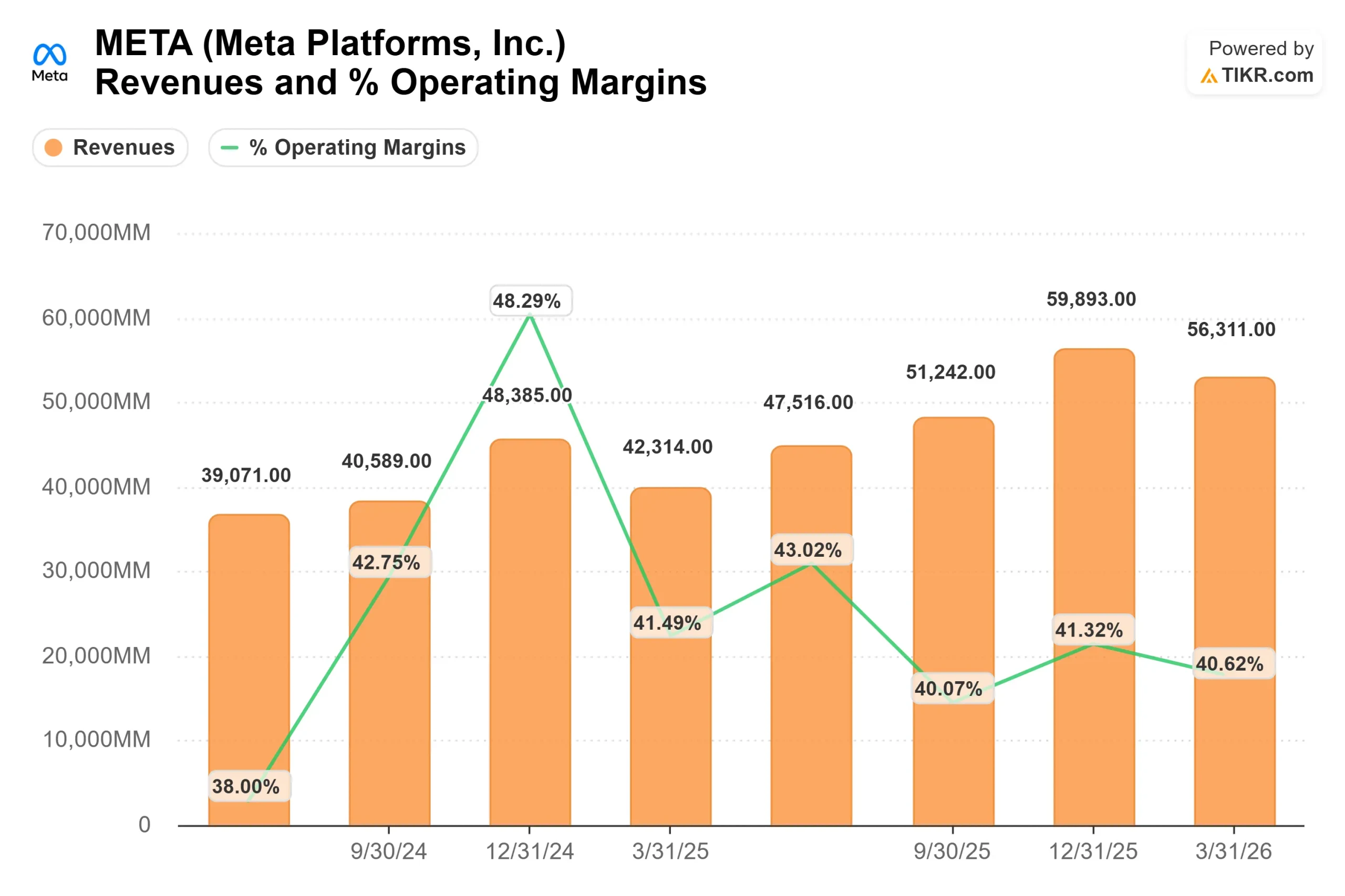

Mas os otimistas e os pessimistas não estão discutindo se o negócio da Meta está quebrado. A receita está crescendo 33% ao ano, e a empresa gerou US$ 56,3 bilhões em um único trimestre. A verdadeira questão é se os gastos com infraestrutura necessários para permanecer na fronteira da IA comprimirão os retornos por tempo suficiente para serem importantes.

As demissões são uma realocação, não um recuo

A CFO Susan Li explicou na teleconferência de resultados do primeiro trimestre de 2026: "Acreditamos que um modelo operacional mais enxuto nos permitirá avançar mais rapidamente e, ao mesmo tempo, ajudará a compensar os investimentos substanciais que estamos fazendo".

A Meta está cortando custos de mão de obra para financiar centros de dados, silício personalizado construído com Broadcom, chips AMD e novos sistemas NVIDIA. O CEO Mark Zuckerberg descreveu a lógica subjacente: "Estamos vendo cada vez mais exemplos em que uma ou duas pessoas estão construindo algo em uma semana que antes levaria meses para dezenas de pessoas".

A Meta encerrou o primeiro trimestre de 2026 com 77.900 funcionários, o que já representa uma redução de 1% em relação ao quarto trimestre, devido a esforços de eficiência anteriores. A orientação de despesas de capital para 2026 foi aumentada para US$ 125 a US$ 145 bilhões, acima dos US$ 69,7 bilhões em 2025. A troca é direta: menos pessoas, muito mais computação.

O mecanismo de anúncios já está pagando pela aposta

O fato mais subestimado da chamada do primeiro trimestre de 2026 é o quanto a IA já está funcionando dentro do negócio de anúncios da Meta, antes que os recursos do Muse Spark sejam totalmente implementados.

As impressões de anúncios nos serviços da Meta cresceram 19% no primeiro trimestre, e o preço médio por anúncio aumentou 12% em relação ao ano anterior. Essas duas alavancas impulsionaram a receita da Family of Apps para US$ 55 bilhões, um aumento de 33% em relação ao ano anterior. No Instagram, as melhorias na classificação levaram a um aumento de 10% no tempo gasto no Reels. No Facebook, o tempo de vídeo aumentou mais de 8% globalmente, o maior ganho trimestral em quatro anos.

O modelo de classificação adaptável do Meta (um recomendador de anúncios em escala LLM) expandiu-se no primeiro trimestre para dar suporte a conversões fora do site, gerando um aumento de 1,6% nas taxas de conversão no Facebook e no Instagram. Na escala do Meta, com mais de 3,5 bilhões de usuários diários, isso se traduz em um impacto significativo na receita. A suíte de otimização de valor, que prioriza conversões de alto valor para os anunciantes, ultrapassou US$ 20 bilhões em taxa de execução de receita anual no primeiro trimestre, mais do que dobrando em relação ao ano anterior. Os anúncios de parceria atingiram uma taxa de execução de receita de US$ 10 bilhões, também mais do que dobrando.

De acordo com a previsão da Emarketer de abril de 2026, o Meta está no caminho certo para atingir US$ 243,46 bilhões em receita líquida de anúncios em todo o mundo em 2026, o que ultrapassaria os US$ 239,54 bilhões projetados pelo Google pela primeira vez. A taxa de crescimento da receita de anúncios do Meta, de 24,1%, é aproximadamente o dobro dos 11,9% projetados pelo Google.

Os números do primeiro trimestre, com uma margem operacional de 41% sobre uma receita de US$ 56,3 bilhões, mostram que a compressão da margem decorrente dos gastos com infraestrutura é real, mas não catastrófica.

Veja as estimativas históricas e futuras das ações da Meta Platforms (é grátis!) >>>

Muse Spark e o que o mercado não percebeu

Antes de 8 de abril, o mercado tinha uma preocupação específica: que o investimento pesado da Meta na construção do Meta Superintelligence Labs (MSL) não estava produzindo nada. O Llama 4 havia decepcionado, e circulavam relatos de atrasos de modelos.

Então, o Muse Spark foi lançado em 8 de abril, e as ações subiram cerca de 7 a 9% nas sessões seguintes, de acordo com notas de analistas e cobertura de notícias na época.

O Muse Spark é o primeiro modelo da MSL e agora alimenta o Meta AI no WhatsApp, Instagram, Facebook, Messenger e no aplicativo autônomo Meta AI. Os dados de engajamento da chamada do primeiro trimestre é onde os investidores parecem ter deixado evidências na mesa. Li relatou aumentos percentuais de dois dígitos nas sessões de Meta AI por usuário desde o lançamento do Muse Spark. O aplicativo Meta AI tem estado "consistentemente perto do topo das lojas de aplicativos", segundo Zuckerberg. As conversas do Business AI no WhatsApp cresceram 10 vezes desde o início de 2026, atingindo mais de 10 milhões de conversas semanais.

Zuckerberg foi questionado diretamente sobre o retorno do capital investido em todos esses gastos. Sua resposta: "A fórmula para nossa empresa sempre foi criar experiências que possam atingir bilhões de pessoas e se concentrar em monetizá-las assim que você atingir a escala." Sobre a qualidade do modelo e a escala do produto, os dois primeiros marcos que ele acompanha, ele disse: "Estou bastante confortável."

Onde a Meta negocia em relação a seus pares

A 10,18x NTM EV/EBITDA e 18,43x NTM P/E, por TIKR, a Meta comanda apenas um prêmio modesto para seus pares, dada a diferença de escala. A Tencent é negociada a 9,94x NTM EV/EBITDA, o Pinterest a 7,29x e o Reddit a 16,74x. Em NTM P/E, a Tencent está em 13,05x, o Pinterest está em 9,96x e o Reddit está em 20,07x.

A receita da Meta nos últimos doze meses é de US$ 214,96 bilhões. A capitalização de mercado total do Reddit é de US$ 28,24 bilhões. O fato de ambas as empresas negociarem a poucas voltas uma da outra em EV/EBITDA reflete o quanto o ciclo CapEx descontou a Meta, e não uma equivalência genuína na qualidade dos negócios.

Veja o desempenho da Meta Platforms em relação a seus pares no TIKR (é gratuito!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 605,06

- Preço-alvo do modelo TIKR (médio): ~$1,289

- Retorno total potencial (médio): ~113%

- TIR anualizada: ~18% / ano

O caso médio usa um CAGR de receita de 16% até 2030. Os dois principais impulsionadores de crescimento são a publicidade baseada em IA (impressões, preços e taxas de conversão compostos) e a monetização gradual de novas superfícies, como anúncios de mensagens do WhatsApp, IA comercial e produtos de agentes de consumo. O primeiro trimestre de 2026 mostrou que cada um deles já está gerando receita real.

Sobre o fluxo de caixa livre: O FCF do LTM é de US$ 25,06 bilhões, mas espera-se que o FCF futuro de curto prazo seja negativo à medida que o CapEx atingir o pico. O modelo projeta que as margens de FCF se recuperem para cerca de 17% até 2030, à medida que a construção da infraestrutura amadurece, de acordo com as estimativas da TIKR. A margem de lucro líquido de 34,6% no caso médio significa que a Meta não precisa de várias expansões para atingir o preço-alvo. Essa é uma distinção importante.

O lado negativo é real. Se o CapEx permanecer elevado além de 2027 ou se uma ação regulatória restringir a segmentação de anúncios na UE ou nos EUA, a TIR será reduzida. Li sinalizou na teleconferência do primeiro trimestre que os testes relacionados à juventude programados para 2026 "podem, em última análise, resultar em uma perda material".

O lado positivo é igualmente específico. Se o Muse Spark possibilitar um nível de assinatura de IA para o consumidor, mesmo que seja uma fração dos 3,5 bilhões de usuários diários do Meta, a base de receita se expandirá muito além do que o modelo de anúncios atualmente oferece. Zuckerberg foi direto sobre isso: "as pessoas também estarão dispostas a pagar muito dinheiro para ter versões premium ou de alta computação".

Conclusão

As demissões desta semana não são a história para os investidores. Elas são o cenário. A Meta entra no segundo semestre de 2026 como uma empresa mais enxuta, com mais computação, um modelo de IA comprovado e um mecanismo de anúncios que já está gerando retornos mensuráveis.

O catalisador a ser observado são os lucros do terceiro trimestre de 2026, previstos para o final de outubro. Além do fato de o Meta apresentar receita alinhada com a orientação do segundo trimestre de US$ 58 a US$ 61 bilhões, o principal sinal será qualquer monetização concreta vinculada ao Meta AI: um nível de assinatura, preços estruturados de IA para empresas ou dados comerciais do WhatsApp. É isso que transforma esse argumento de avaliação em uma história de ganhos confirmados.

O modelo de caso intermediário da TIKR projeta a ação a aproximadamente o dobro do preço atual até o final de 2030, sem exigir várias expansões. A meta média de Street de aproximadamente US$ 827 implica um aumento de cerca de 37% apenas em uma base de 12 meses. As demissões são dolorosas para as pessoas envolvidas. Para a empresa, elas são um passo calculado em direção à empresa que a Meta está tentando se tornar.

Você deve investir na Meta Platforms?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra o Meta Platforms e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar Meta Platforms juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar Meta Platforms no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!