Principais estatísticas das ações da Arista Networks

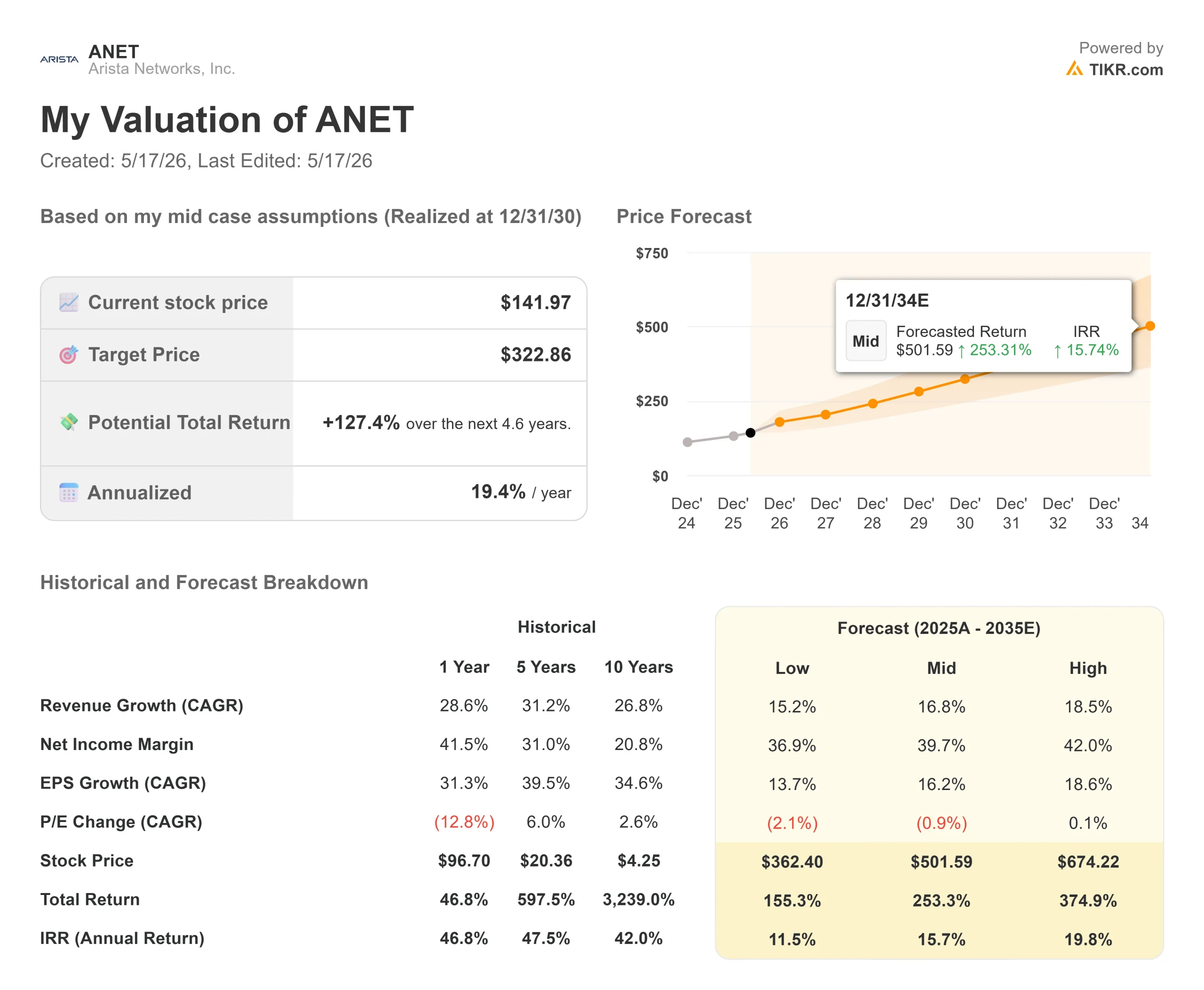

- Preço atual: US$ 141,97

- Preço-alvo (médio): ~$323

- Meta de rua: ~$188

- Potencial de retorno total: ~127%

- TIR anualizada: ~19% / ano

- Reação dos ganhos: -13,61% (5/5/26)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Arista Networks (ANET), a empresa que está construindo o backbone Ethernet por trás do desenvolvimento da infraestrutura de IA, deu aos investidores uma das duas semanas mais estranhas de sua história recente. Em 5 de maio, a empresa divulgou uma receita de US$ 2,709 bilhões no primeiro trimestre de 2026, um aumento de 35,1% em relação ao ano anterior, superou as estimativas de lucro por ação (EPS) não GAAP e elevou seu guia para o ano inteiro para US$ 11,5 bilhões. As ações caíram 13,61% no dia seguinte.

Em seguida, em 14 de maio, a CFO Chantelle Breithaupt compareceu à 21ª Conferência Anual de Tecnologia, Mídia e Consumo da Needham e fez uma refutação tranquila de tudo o que a liquidação implicava. A pergunta que os investidores estão fazendo é simples: Será que o mercado entendeu errado?

A frustração era compreensível. A Arista havia se valorizado mais de 34% no mês anterior aos lucros, criando expectativas que não poderiam ser atendidas por um segundo trimestre praticamente em linha. Os avisos da cadeia de suprimentos sobre a escassez de componentes até 2026 aumentaram a pressão, assim como a margem bruta não-GAAP de 62,4%, que ficou abaixo dos níveis do ano anterior. O que a conferência de Needham acrescentou foi o contexto que esses números principais não mostram.

O que o mercado precificou e o que não percebeu

A reformulação mais importante de Needham foi a receita diferida. A receita total diferida da Arista atingiu US$ 6,2 bilhões em 31 de março de 2026, um aumento de aproximadamente 100% em relação ao ano anterior, de acordo com o Q1 2026 10-Q. Essa é uma demanda de IA contratada que os clientes aceitaram formalmente, mas que a Arista ainda não pode reconhecer como receita, porque as implantações em hiperescala exigem que o espaço físico do rack, as instalações de GPU e a infraestrutura de energia sejam concluídas primeiro.

Breithaupt deixou isso explícito em Needham: "A maior parte do que está sendo adiado é o caso de uso e o produto de IA. Usando essa visão combinada, ela enquadrou o crescimento em 54% ano a ano, a própria caracterização não-GAAP da administração, não um número relatado, mas um que fala diretamente sobre a lacuna entre o que a Arista está reservando e o que pode enviar atualmente.

Essa lacuna existe devido aos compromissos de compra. Os compromissos da Arista saltaram de US$ 6,8 bilhões no final do quarto trimestre para US$ 8,9 bilhões após o primeiro trimestre, bloqueando o fornecimento de chips através da TSMC em um prazo de 52 semanas. O vice-presidente sênior John McCool foi direto: "Estamos muito confortáveis com o guia de margem e receita." Esses US$ 8,9 bilhões não são um estoque especulativo. É um fornecimento contratual garantido contra a demanda que já existe na carteira de pedidos.

Breithaupt também abordou diretamente o conservadorismo da orientação. A Arista elevou sua perspectiva para o ano inteiro duas vezes nos últimos dois trimestres: "Eu escolheria essa", disse ela quando o moderador descreveu a abordagem como "beat-and-raise". Esse histórico é importante ao avaliar quanto espaço o guia de US$ 11,5 bilhões pode ter para o lado positivo.

Veja as estimativas históricas e futuras para as ações da Arista Networks (é grátis!) >>>

Três fatores de crescimento que ainda não atingiram o pico

A transcrição de Needham esclareceu três motores de crescimento futuro que tiveram menos tempo de exposição do que as preocupações com a cadeia de suprimentos.

O primeiro é a amplitude da rede de IA. A Arista aumentou sua meta de receita de IA para 2026 de US$ 3,25 bilhões para US$ 3,5 bilhões. Breithaupt observou que agora ela abrange mais de 100 clientes entre hiperescaladores, Neoclouds (provedores de nuvem menores que criam infraestrutura de IA) e empresas, e não apenas os quatro grandes clientes de IA que originalmente definiram a tese.

O segundo é o scale-across. Embora o scale-out (conexão de clusters de GPU em um único data center por meio de uma rede leaf-spine) seja o principal negócio da Arista atualmente, o vice-presidente de relações com investidores Rudolph Araujo descreveu o scale-across como uma oportunidade em estágio inicial com concorrência limitada. O scale-across conecta data centers distribuídos por meio da plataforma de roteamento high-end da Arista, impulsionada pela realidade de que nenhuma instalação única tem energia ou refrigeração ilimitadas. "Muitos de nossos concorrentes que encontraríamos no scale-out não têm o conjunto de produtos para competir no scale-across", disse Araujo. A contribuição para a receita não está no guia atual, mas as decisões de design em hiperescaladores que estão ocorrendo agora determinarão quem capturará esse mercado.

O terceiro é o Campus. A Arista atingiu sua meta de receita de campus de US$ 800 milhões para 2025 e aumentou a meta de 2026 para US$ 1,25 bilhão, o que implica em um crescimento de 55% em um mercado que está se expandindo na casa de um dígito. O enquadramento de Araujo foi preciso: A Arista detém cerca de 3% a 4% de participação no mercado de campus atualmente e está ganhando provas de conceito antes mesmo de estar presente no lado do data center do campus.

Um desenvolvimento competitivo nesta semana reforça o quadro mais amplo da demanda. A Cisco divulgou uma receita recorde de US$ 15,8 bilhões no terceiro trimestre fiscal de 2026, um aumento de 12% em relação ao ano anterior, e dobrou sua meta de pedidos de infraestrutura de IA para US$ 9 bilhões, fazendo com que as ações subissem 17%. Isso é importante aqui porque confirma que a demanda por redes de IA está se expandindo amplamente, e não um mercado de soma zero em que a Arista ganha apenas se a Cisco perder.

XPO: Preparando a mesa para o próximo ciclo de hardware

A Arista anunciou um acordo de múltiplas fontes para o XPO, um módulo óptico plugável refrigerado a líquido de 12,8 Tbps, que Araujo confirmou que oferece mais de 40% de redução de espaço em comparação com o padrão OSFP atual. McCool colocou isso em contexto: O OSFP viabilizou a comutação de 800 gigabits. O XPO foi projetado para fazer o mesmo em implantações de 1,6 terabit e especialmente de 3,2 terabit, onde o OSFP atinge os limites térmicos.

A implicação comercial é significativa. Há apenas um trimestre, o consenso do setor era de que a CPO (coherent pluggable optics) seria obrigatória em 3,2T. O XPO elimina essa restrição, preservando a opcionalidade do cliente e estendendo a plataforma Etherlink da Arista para a próxima geração de hardware. Os primeiros produtos são esperados para 2027. A receita não está no modelo atual, mas as decisões de arquitetura tomadas hoje determinarão quem vencerá a onda de 3,2T.

Veja o desempenho da Arista Networks em relação a seus pares no TIKR (é gratuito!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 141,97

- Preço-alvo (médio): ~$323

- Potencial de retorno total: ~127%

- TIR anualizada: ~19% / ano

O caso médio do TIKR usa um CAGR de receita de cerca de 17% até 31 de dezembro de 2030. Dois fatores sustentam essa suposição: A rede do centro de IA, em que a meta de US$ 3,5 bilhões da Arista para 2026 é baseada na oferta em vez de na demanda, e a expansão do campus, em que a meta de US$ 1,25 bilhão para 2026 está sendo construída a partir de uma base de participação de 3% a 4%. O impulsionador da margem é a alavancagem operacional à medida que o software e os serviços crescem como uma parcela da receita, consistente com a margem de fluxo de caixa livre LTM da Arista de aproximadamente 45%, de acordo com os dados da TIKR.

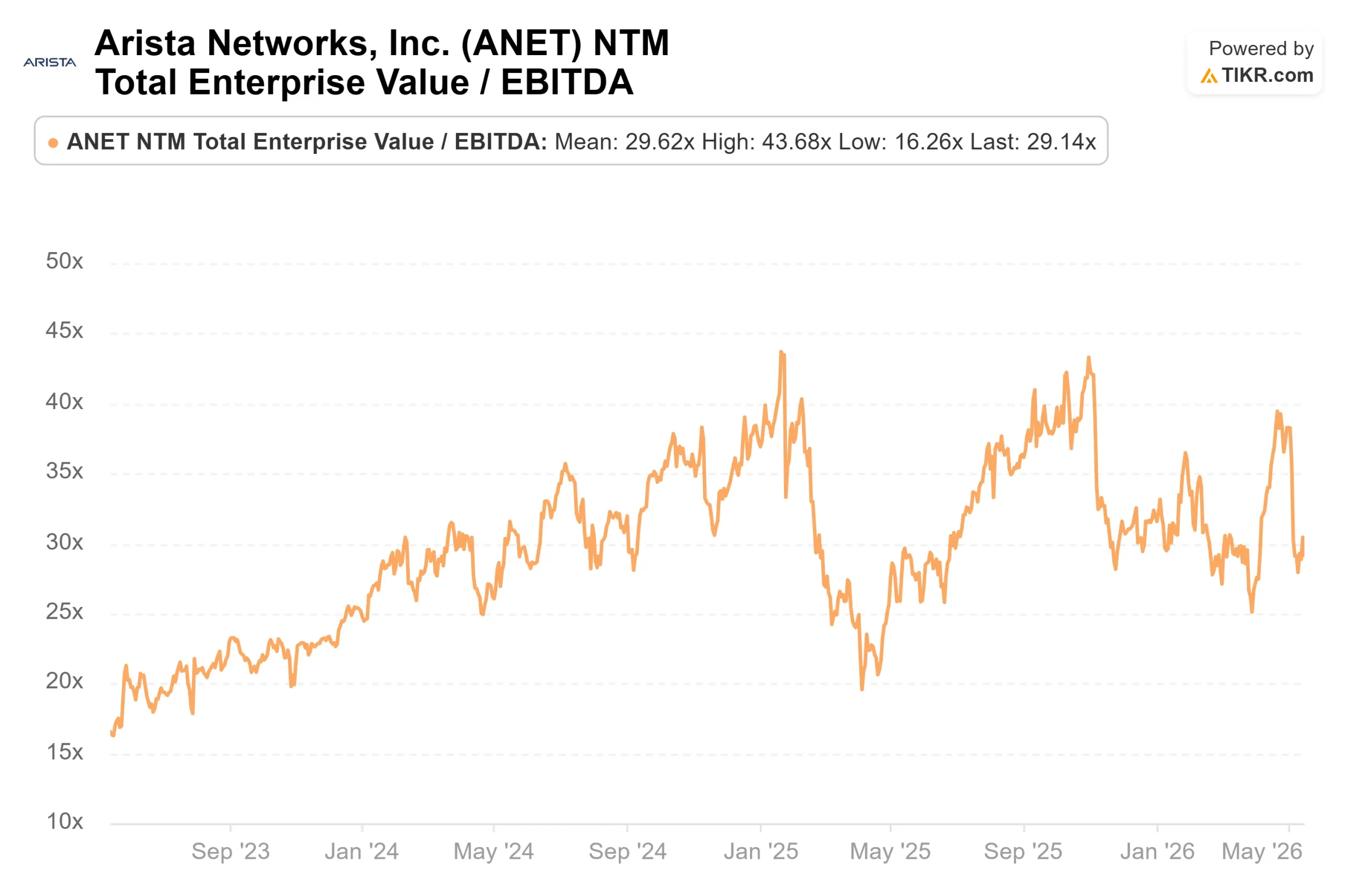

O lado positivo: com retornos anualizados de cerca de 19% para atingir aproximadamente US$ 323 em 31 de dezembro de 2030, o cenário intermediário recompensa os investidores que conseguirem se manter durante a interrupção do fornecimento no curto prazo. O risco: se os US$ 8,9 bilhões em compromissos de compra não se converterem em receita enviada na taxa implícita, ou se a receita diferida se acumular sem ser reconhecida, uma ação com cerca de 37x o lucro futuro por TIKR tem uma proteção limitada para uma falha na orientação.

Dos 31 analistas que cobrem a ANET, 21 a classificam como Buy (comprar), 8 a classificam como Outperform (desempenho superior) e 1 a classifica como Hold (manter). A meta média das ruas é de aproximadamente US$ 188, o que implica um aumento de cerca de 32% em relação aos preços atuais por TIKR. O TIKR mid-case é substancialmente mais alto porque captura as contribuições do campus, do scale-across e da XPO em um horizonte mais longo.

Conclusão

O que deve ser observado especificamente é a receita diferida do segundo trimestre de 2026, informada quando a Arista anunciar os resultados em 3 de agosto de 2026. Se o saldo crescer de US$ 6,2 bilhões para US$ 6,5 bilhões ou mais, isso confirma que os ciclos de aceitação de IA estão construindo uma carteira de pedidos mais rapidamente do que a receita do período atual implica, e o guia para o ano inteiro tem espaço para correr. Uma queda sequencial abaixo de US$ 5,8 bilhões seria o sinal de alerta mais claro a curto prazo. Qualquer uma dessas leituras diz aos investidores mais sobre a receita de 2027 do que o próprio número principal do segundo trimestre.

Você deve investir na Arista Networks?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Arista Networks e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Arista Networks juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Arista Networks no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!