Principais estatísticas das ações da AT&T

- Preço atual: US$ 24,03

- Preço-alvo (médio): ~$41

- Meta de rua: ~$30

- Potencial de retorno total: ~69%

- TIR anualizada: ~12% / ano

- Reação dos lucros: +2.42% (4/22/26)

- Redução máxima: -22.35% (1/27/26)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A AT&T Inc. (T) acaba de ter a semana mais agitada de notícias estratégicas que já produziu em anos. A FCC aprovou a aquisição do espectro da EchoStar por US$ 23 bilhões. A AT&T, a T-Mobile e a Verizon anunciaram uma joint venture para eliminar as zonas mortas sem fio. E na reunião anual de acionistas de 15 de maio, o CEO John Stankey reafirmou o plano da empresa de devolver mais de US$ 45 bilhões aos acionistas entre 2026 e 2028. As ações caíram 4,5% na semana, fechando na sexta-feira em US$ 24,03.

Essa reação é a questão central. Ou os investidores estão olhando para além das manchetes e precificando os riscos que a narrativa estratégica obscurece, ou a venda está criando uma janela para uma ação que o modelo TIKR avalia em cerca de US$ 41, aproximadamente 69% acima dos níveis atuais.

Stankey apresentou o argumento de alta na reunião anual: "Depois de anos investindo na melhor conectividade da categoria, agora temos uma vantagem estrutural que os outros não conseguirão alcançar." O que os investidores estão realmente debatendo é se a intensidade de capital necessária para construir essa vantagem está consumindo os próprios retornos que ela deveria gerar. Essa tensão foi o que fez com que as ações caíssem, mesmo quando as manchetes estratégicas apontavam para outra direção.

A semana que deveria ter elevado as ações

A FCC aprovou a aquisição da EchoStar pela AT&T em 12 de maio. A AT&T adquire aproximadamente 50 megahertz de espectro em todo o país por US$ 23 bilhões: 30 MHz de capacidade de banda média de 3,45 GHz e 20 MHz de espectro de banda baixa de 600 MHz. A FCC observou que a AT&T já havia implantado o espectro de 3,45 GHz em 23.000 locais sob autoridade temporária especial, aumentando as velocidades de download em até 80% em todo o país antes do fechamento formal do negócio.

No dia seguinte, as três maiores operadoras dos EUA anunciaram uma joint venture usando a tecnologia direta ao dispositivo baseada em satélite para fechar as lacunas de cobertura em áreas rurais e mal atendidas. Stankey havia sinalizado essa direção na reunião anual na manhã anterior, descrevendo a iniciativa como uma forma de "promover um ecossistema robusto de satélites no atacado que integra perfeitamente esses recursos a um preço atraente nos serviços que já oferecemos".

No entanto, as ações caíram mais em 15 de maio do que o mercado em geral. A AT&T caiu 2,52%, para US$ 24,03, enquanto o S&P 500 caiu 1,24% e a Verizon caiu 1,47%.

Veja as estimativas históricas e futuras para as ações da AT&T (é grátis!) >>>

O que realmente está provocando a liquidação

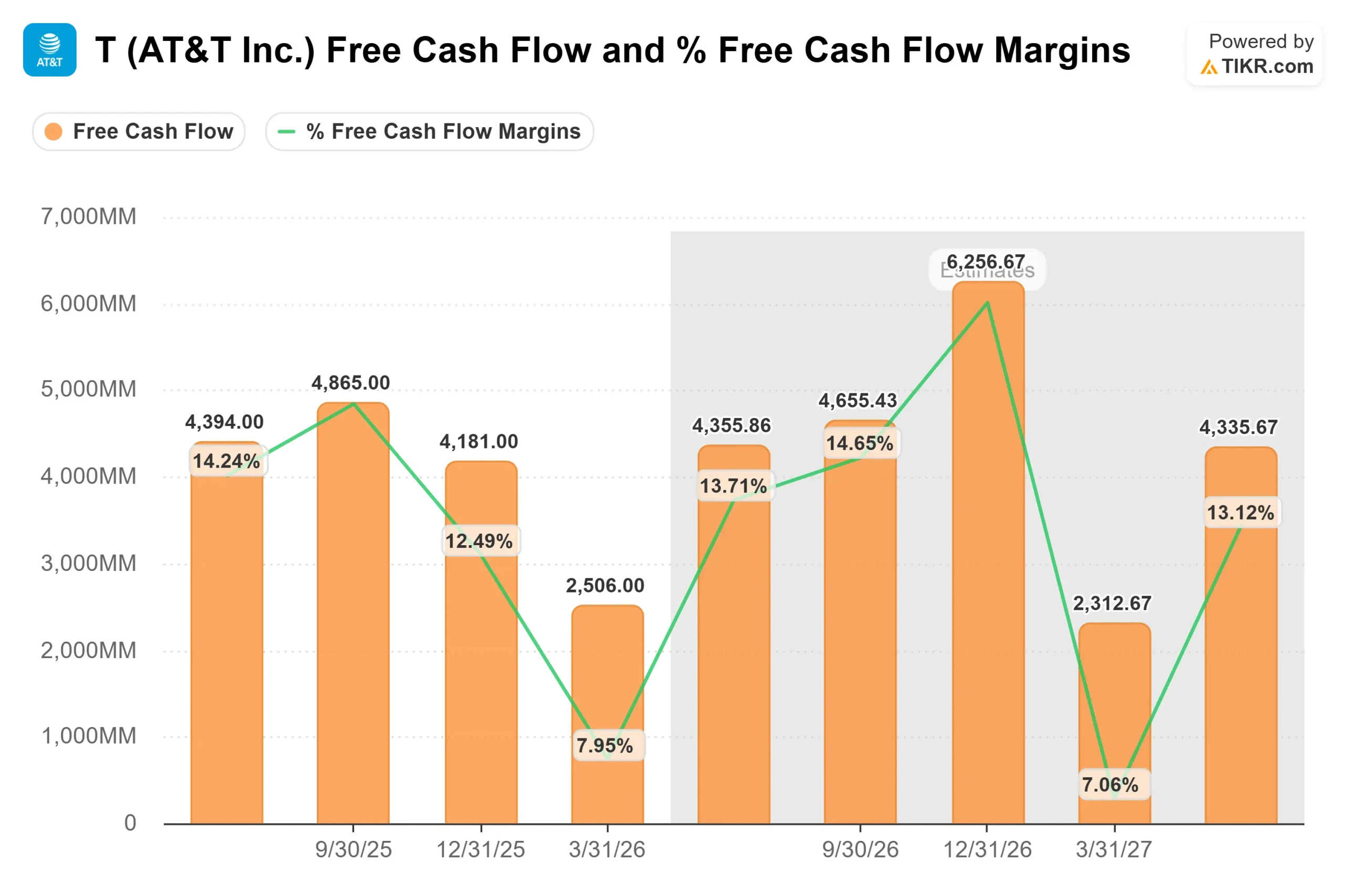

A venda não tem a ver com o acordo de espectro ou com a JV. Trata-se do balanço patrimonial e da trajetória do fluxo de caixa livre que financiam ambos.

Stankey divulgou na reunião anual que a alavancagem passará temporariamente para 3,2x a dívida líquida em relação ao EBITDA ajustado após o fechamento da EchoStar, acima dos 2,71x no final do primeiro trimestre de 2026 e dos 2,53x no final do ano de 2025. O caminho de volta à meta de 2,5x leva aproximadamente três anos. Atualmente, a AT&T tem uma dívida líquida de US$ 147,8 bilhões a 2,93x dívida líquida/EBITDA, de acordo com os dados da TIKR, e a EchoStar aumenta esse valor antes de reduzi-lo.

O fluxo de caixa livre aumenta a preocupação. O FCF do primeiro trimestre de 2026 foi de US$ 2.506 milhões, uma queda de cerca de 20% em relação aos US$ 3.146 milhões do primeiro trimestre de 2025. A meta de FCF para o ano inteiro da administração é de pelo menos US$ 18 bilhões, com o segundo trimestre orientado para US$ 4,0 a US$ 4,5 bilhões de acordo com o comentário de ganhos do primeiro trimestre da própria administração. As despesas de capital do primeiro trimestre foram de US$ 4.877 milhões, e a orientação de capex para o ano inteiro da administração é de US$ 23 bilhões a US$ 24 bilhões. Esse nível de gastos não diminuirá até que a integração da Lumen e a construção da EchoStar passem por suas fases de pico.

Por que o argumento de alta é mais forte do que o preço sugere

O argumento dos ursos é quase inteiramente um argumento de tempo: muitos gastos agora, muita dívida por muito tempo. O argumento dos otimistas se baseia em um volante de convergência que já está produzindo resultados mensuráveis.

Stankey foi direto: "Mais do que nunca, as pessoas estão escolhendo a AT&T para todas as suas necessidades de conectividade." A principal métrica por trás dessa afirmação é que 42% dos clientes de internet doméstica avançada da AT&T agora também usam a tecnologia sem fio da AT&T. Os clientes de pacotes têm menos rotatividade, gastam mais e custam menos para serem mantidos. Essa dinâmica melhora as margens de lucro estruturalmente, e não apenas ciclicamente.

Os dados financeiros apóiam essa trajetória. A receita do ano inteiro de 2025 foi de US$ 125.648 milhões, um aumento de 2,7% em relação ao ano anterior, com EBITDA de US$ 46.361 milhões em uma margem de 36,9%. As estimativas de consenso no TIKR projetam que o EBITDA cresça para cerca de US$ 48 bilhões em 2026 e aproximadamente US$ 50 bilhões em 2027, com margens expandidas para 37,1% e 37,7%, respectivamente. A trajetória é estável e não dramática, o que é adequado para uma empresa com esse nível de endividamento.

O espectro da EchoStar aborda algo além do balanço patrimonial. Stankey descreveu a mudança de demanda na reunião anual: "A IA transformará fundamentalmente os requisitos de rede, indo além das velocidades de download e passando a oferecer suporte a um tráfego mais simétrico upstream tanto quanto downstream e recursos de latência ultrabaixa." A banda média de 3,45 GHz é exatamente a capacidade que atende a esses requisitos, e a AT&T a implantou em escala antes do fechamento formal do negócio.

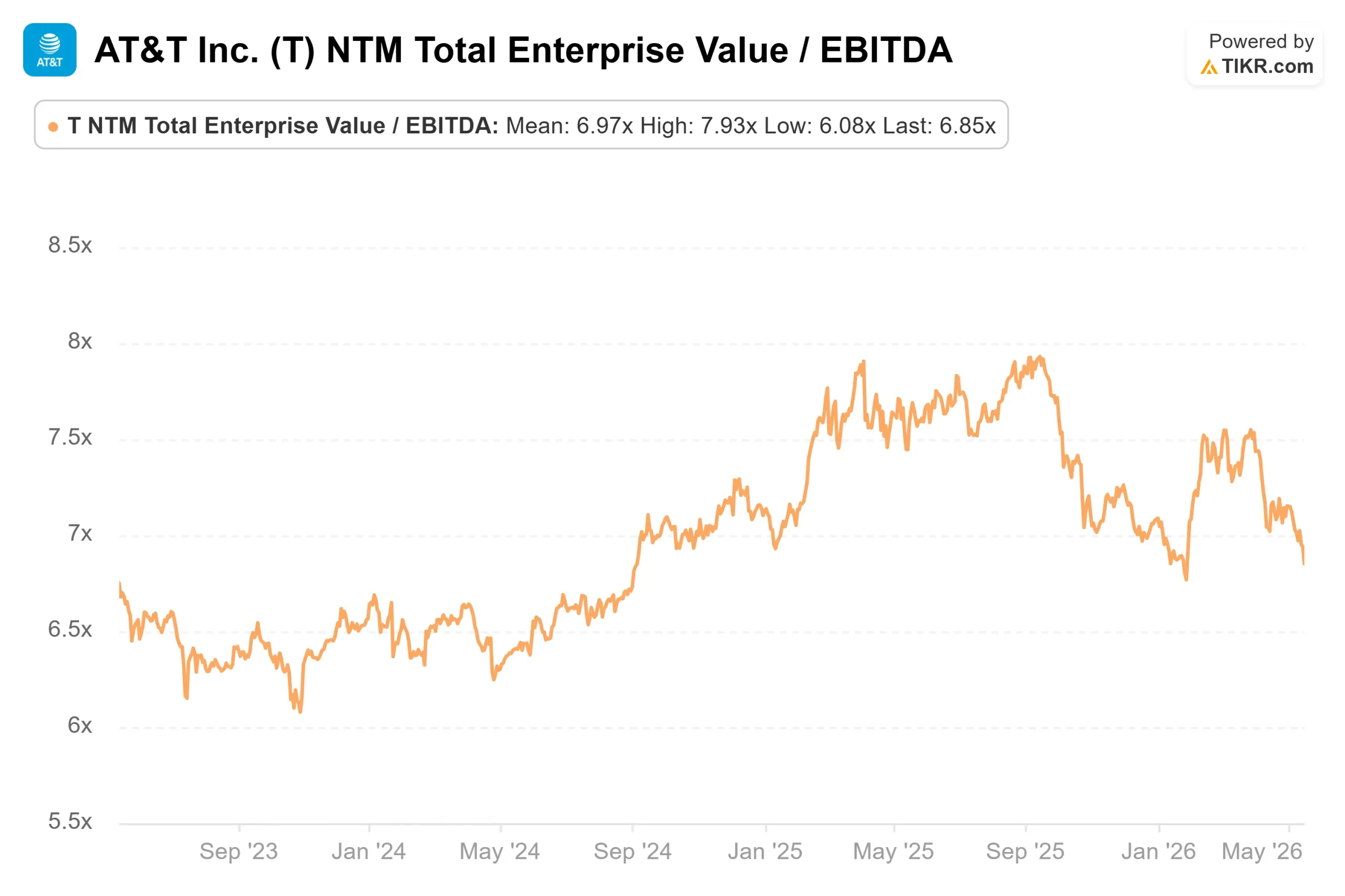

Em relação aos múltiplos de avaliação, a AT&T é negociada a 6,85x NTM EV/EBITDA. A Verizon é negociada a 7,16x e a Comcast a 5,20x, de acordo com a página de concorrentes da TIKR, com a mediana do grupo de pares a 6,15x. O modesto prêmio da AT&T em relação à mediana é defensável, dada sua maior pegada de fibra, maior taxa de convergência e programa de retorno de capital comprometido. A 10,19x NTM P/E com um rendimento de dividendos de 4,7%, ela não parece cara em relação a seus pares ou a seu próprio histórico.

Veja como a AT&T se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 24,03

- Preço-alvo (médio): ~$41

- Potencial de retorno total: ~69%

- TIR anualizada: ~12% / ano

O modelo de caso médio TIKR avalia a AT&T em aproximadamente US$ 41 até 31 de dezembro de 2030, o que implica em um retorno total de cerca de 69% e uma TIR anualizada de 12% em relação ao preço atual de US$ 24,03. O caso médio reflete o crescimento consensual e as premissas de margem visíveis nas estimativas futuras da TIKR, sem exigir uma reavaliação acentuada da avaliação ou uma reviravolta fundamental.

Os dois principais impulsionadores do CAGR da receita são o crescimento da penetração da fibra e a estabilidade da receita dos serviços sem fio. O modelo pressupõe um crescimento anual da receita de cerca de 3% até 2030. O principal fator de margem é a alavancagem operacional em uma estrutura de custos de rede amplamente fixa, com margens EBITDA projetadas para aumentar de 36,9% em 2025 para aproximadamente 38,7% em 2029.

O principal risco é a pressão no balanço patrimonial. Se a dívida líquida/EBITDA permanecer elevada além do cronograma de três anos delineado por Stankey, a flexibilidade de alocação de capital será reduzida e a meta de FCF se tornará mais difícil de defender. Se a penetração da fibra se acelerar e as taxas de convergência ultrapassarem 42%, o fluxo de caixa livre se recuperará antes do previsto, e a meta de aproximadamente US$ 41 no caso médio poderá se mostrar conservadora.

Com uma TIR anualizada de cerca de 12%, atingir o valor médio não exige uma transformação drástica. É necessário que a AT&T continue executando o que vem construindo há três anos.

Conclusão

O número a ser observado é o fluxo de caixa livre do segundo trimestre de 2026, divulgado no final de julho. A administração orientou o FCF do segundo trimestre para US$ 4,0 a US$ 4,5 bilhões. Se ficar nessa faixa, a baixa do primeiro trimestre será considerada sazonal, e a meta de US$ 18 bilhões para o ano inteiro permanecerá intacta. Se o valor não for atingido novamente, a questão de saber se essa meta pode ser alcançada torna-se inevitável.

O espectro, a JV e a história da convergência são todos reais. Assim como a dívida. No final de julho, os investidores descobrirão se a semana estratégica mais importante da AT&T em anos está começando a se pagar.

Você deve investir na AT&T?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a AT&T e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar AT&T juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a AT&T no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!