Principais estatísticas das ações da Carvana

- Intervalo de 52 semanas: US$ 54 a US$ 97

- Preço atual: US$ 67

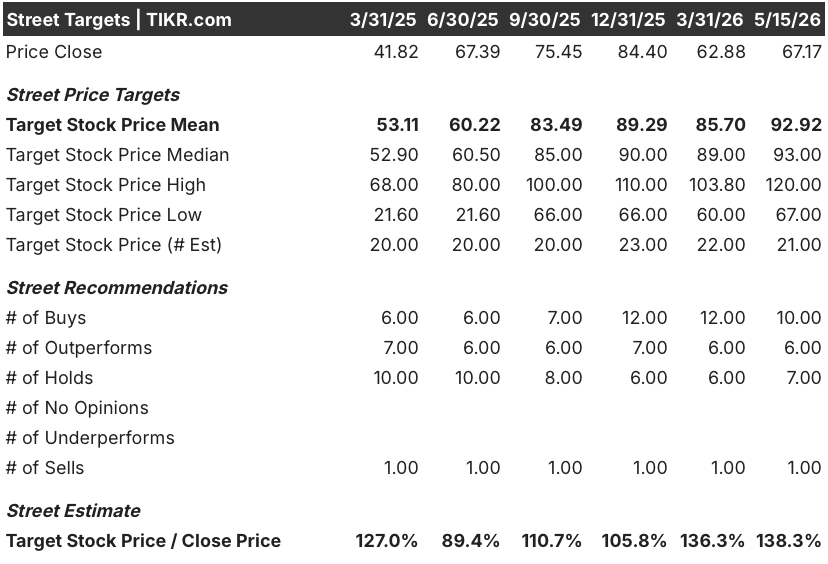

- Meta média da rua: US$ 93

- Meta alta de rua: US$ 120

- Consenso dos analistas: 10 compras / 6 superações / 7 retenções / 0 sub-relações / 1 venda

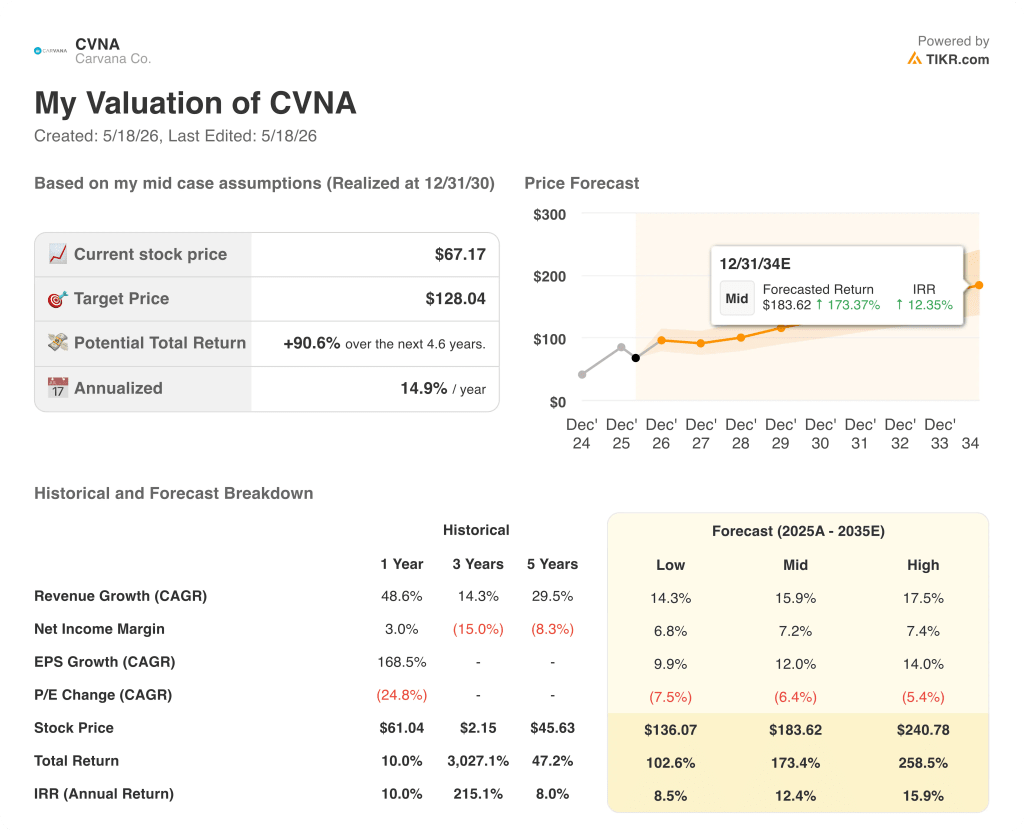

- Meta do modelo TIKR (dezembro de 2030): US$ 128

Carvana encerra o primeiro trimestre com um sexto trimestre consecutivo de crescimento de 40%, enquanto a equipe de reconhecimento corrige seu único tropeço

A Carvana Co.(CVNA), varejista on-line de carros usados mais conhecida por suas máquinas de venda automática de veículos do tamanho de torres, apresentou um sexto trimestre consecutivo de crescimento de pelo menos 40% em relação ao ano anterior na unidade de varejo após os lucros do primeiro trimestre de 2026 em 29 de abril.

O número principal foi de 187.393 unidades de varejo vendidas, um aumento de 40% em relação ao mesmo período do ano anterior e um novo recorde da empresa.

A receita subiu 52% para US$ 6,43 bilhões, superando a estimativa de consenso de US$ 6,08 bilhões em mais de US$ 350 milhões.

O EBITDA ajustado atingiu US$ 672 milhões, também um novo recorde, superando o consenso de US$ 648,86 milhões, com margem EBITDA ajustada de 10,4%.

O lucro líquido foi de US$ 405 milhões, acima dos US$ 373 milhões registrados no primeiro trimestre de 2025, apesar de um vento contrário de US$ 42 milhões decorrente de mudanças no valor justo dos bônus de subscrição.

A única história operacional que o trimestre exigiu foi o recondicionamento: A Carvana havia sinalizado custos elevados de recondicionamento no quarto trimestre de 2025, e o primeiro trimestre confirmou que a equipe havia corrigido o curso, com o CEO Ernie Garcia observando na teleconferência de resultados: "Até agora, em abril, estamos operando um pouco abaixo do nosso melhor desempenho histórico em eficiência de mão de obra em toda a rede."

Garcia foi direto sobre o que impulsionou a correção: novas ferramentas de planejamento integradas à IA que ajudam os gerentes a otimizar a alocação de pessoal nas linhas de produção, criadas e implantadas em semanas por uma equipe de produtos que passou algum tempo nas instalações com as maiores lacunas de desempenho.

Para o segundo trimestre, a Carvana orientou para recordes sequenciais nas unidades de varejo vendidas e no EBITDA ajustado, assumindo um ambiente operacional estável.

O desdobramento de ações na proporção de 5 por 1, aprovado na reunião anual de 5 de maio, entrou em vigor em 8 de maio, redefinindo o preço das ações para um nível mais acessível, mas mantendo inalterada a tese comercial subjacente.

A opinião de Wall Street sobre as ações da CVNA

A tese sobre as ações da Carvana no primeiro trimestre era simples: a empresa havia demonstrado que poderia crescer 40% e, ao mesmo tempo, gerar um EBITDA significativo, mas um tropeço na eficiência do recondicionamento durante o quarto trimestre de 2025 deu aos ursos um ponto de apoio, com a preocupação de que a expansão nessa velocidade estava produzindo deslizes operacionais que poderiam corroer a história da margem.

O primeiro trimestre respondeu diretamente a essa questão.

A receita cresceu 52% em relação ao ano anterior, chegando a US$ 6,43 bilhões, contra um consenso de US$ 6,08 bilhões, e o EBITDA ajustado cresceu 37,7%, chegando a US$ 672 milhões, contra um consenso de US$ 648,86 milhões, o que demonstra que o problema de reconhecimento do quarto trimestre foi um problema operacional corrigível, e não uma falha estrutural no modelo.

As ruas responderam com convicção: 17 dos 26 analistas classificam a CVNA como compra ou compra forte, 8 classificam-na como manter e 1 recomenda a venda, com uma meta de preço médio de Wall Street de cerca de US$ 93 nos níveis atuais, o que implica uma alta de cerca de 38% em relação ao fechamento de US$ 67 em 15 de maio.

Olhando para o futuro, o consenso projeta uma receita do segundo trimestre de 2026 de cerca de US$ 6,84 bilhões, um aumento de 41% em relação ao ano anterior, e o EBITDA do ano inteiro de 2026 deve crescer cerca de 27%, para US$ 760 milhões, apenas no segundo trimestre.

O cenário de alta é construído com base em três fatores: um ambiente de demanda de carros usados estruturalmente favorável, no qual os preços médios dos veículos novos ficam próximos a US$ 50.000, um modelo verticalmente integrado cuja economia melhora em escala e uma meta há muito declarada de 3 milhões de carros por ano com margem EBITDA ajustada de 13,5% entre 2030 e 2035, que se torna mais crível a cada trimestre de crescimento de 40%.

O caso de baixa se concentra na trajetória do lucro bruto por unidade: a GPU de varejo não-GAAP diminuiu ano a ano no primeiro trimestre devido a custos de recondicionamento mais altos e taxas de envio mais baixas, e a administração orientou para uma pressão adicional de GPU ano a ano no segundo trimestre de aproximadamente US$ 100 a US$ 200 de impacto de spreads mais estreitos de atacado para varejo em todo o setor.

Garcia abordou a compressão do spread diretamente na chamada, caracterizando-a como transitória: "O mercado de atacado está à frente do mercado de varejo e, portanto, isso levou à chamada".

O que diz o modelo de avaliação?

O caso base da TIKR avalia a Carvana em US$ 128 por ação em dezembro de 2030, ancorado em um CAGR de receita de cerca de 16% de 2025 a 2035 e uma suposição de margem de lucro líquido de 7%, consistente com a estrutura de longo prazo da própria empresa de escalar em direção a margens EBITDA ajustadas de 13,5%, à medida que os custos fixos se alavancam contra uma base unitária crescente.

A US$ 67 contra uma meta TIKR de US$ 128, com um potencial de retorno total próximo a 91% e uma TIR anualizada de cerca de 15%, as ações da Carvana estão subvalorizadas em relação à trajetória de crescimento e margem que o modelo prevê.

A tensão central não é se a Carvana pode crescer: é se o caminho para a margem EBITDA ajustada de 13,5% passa por mais um ano de ventos contrários da GPU ou se a correção do reconhecimento acelera o cronograma.

Caso positivo

- Seis trimestres consecutivos de crescimento unitário de 40%, com o segundo trimestre guiado para um novo recorde sequencial, estabelecendo uma linha de base que torna a meta de 3 milhões de carros por ano estruturalmente confiável

- O cenário de alta da TIKR avalia a CVNA em cerca de US$ 241 por ação até 2035, o que implica um retorno total de cerca de 259% em relação aos níveis atuais, com um CAGR de receita de cerca de 17,5% e margens de lucro líquido de 7,4%

- A eficiência da mão de obra de reconhecimento voltou a ser a melhor de todos os tempos da empresa em abril, com novas ferramentas de planejamento centralizado sendo implementadas em toda a rede de instalações nos próximos meses

- A ADESA Clear, a plataforma digital de leilões por atacado da empresa, está operando agora com o que a gerência descreveu como a "melhor qualidade da categoria", criando uma vantagem de fornecimento que se intensifica à medida que a base de varejo aumenta

- TIR anualizada de cerca de 16% no cenário de alta, com um preço atual que já reflete um desconto de 31% em relação à alta de US$ 97,38 em 52 semanas

Caso Bear

- A GPU de varejo não-GAAP diminuiu ano a ano no primeiro trimestre, e a administração orientou a GPU do segundo trimestre para uma queda adicional de US$ 100 a US$ 200 devido a spreads mais estreitos entre atacado e varejo, pressionando a margem de curto prazo em um negócio em que a GPU é a principal alavanca para margens EBITDA ajustadas de 13,5%.

- O cenário de baixa da TIKR avalia a CVNA em cerca de US$ 136 por ação, o que implica um retorno total de cerca de 103%, mas uma TIR anualizada de cerca de 8,5%, significativamente abaixo da taxa de referência para alguns investidores

- A margem de lucro líquido histórica de 5 anos tem uma média negativa de 8,3%, o que significa que a transição para a lucratividade sustentada com margens líquidas de 7,2% no cenário médio é uma previsão, não um histórico comprovado

- Um único analista de baixa continua na cobertura, e o BofA rebaixou a CVNA para neutra em abril, citando riscos macro para o consumidor de renda baixa e média decorrentes dos preços elevados da gasolina e das condições de crédito mais restritas

- A venda de informações privilegiadas tem sido consistente entre o CFO, o COO e o VP de Contabilidade até abril e maio de 2026, o que não invalida a tese, mas vale a pena monitorar as mudanças de padrão

As ações da Carvana estão subvalorizadas neste momento?

O cenário base da TIKR avalia a Carvana em US$ 128 por ação, o que implica um retorno total de cerca de 91% em relação ao preço atual de US$ 67,17 e uma TIR anualizada de cerca de 15%.

Com 16 analistas classificando a CVNA como compra ou desempenho superior e uma meta média de Wall Street de cerca de US$ 93, o consenso apóia essa visão.

A principal variável é a GPU: se os spreads entre atacado e varejo se normalizarem como a administração espera, a batida do segundo trimestre provavelmente elevará ainda mais as metas.

O que os analistas dizem sobre as ações da CVNA?

Em 15 de maio de 2026, 10 analistas classificaram a CVNA como compra, 6 a classificaram como desempenho superior, 7 a classificaram como manutenção e 1 recomendou a venda, com uma meta média de Wall Street de cerca de US$ 93. O aumento implícito em relação ao preço atual de US$ 67 é de aproximadamente 38%.

O conjunto de aumentos de metas pós-1º trimestre do BTIG e do J.P. Morgan reflete a convicção crescente de que o tropeço do recondicionamento no 4º trimestre foi um evento de um trimestre, e não um problema estrutural.

Qual é a perspectiva para as ações da CVNA em 2026?

A Carvana orientou o segundo trimestre de 2026 para recordes sequenciais nas unidades de varejo vendidas e no EBITDA ajustado, estendendo seis trimestres consecutivos de crescimento de pelo menos 40% nas unidades. O consenso projeta uma receita para o ano inteiro de 2026 próxima a US$ 27 bilhões.

A principal variável é se a compressão do spread entre atacado e varejo, que a administração sinalizou como um obstáculo de US$ 100 a US$ 200 GPU para o segundo trimestre, será transitória, como indicou Garcia, ou persistirá no segundo semestre.

Você deve investir na Carvana Co.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Carvana Co. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Carvana Co. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CVNA na TIKR gratuitamente →