Principais estatísticas das ações da Costco

- Intervalo de 52 semanas: US$ 844 a US$ 1.067

- Preço atual: US$ 1.011

- Meta média da rua: US$ 1.072

- Meta de alta da rua: US$ 1.315

- Consenso dos analistas: 19 compras, 3 superações, 12 retenções, 1 desempenho inferior, 2 vendas

- Meta do modelo TIKR (agosto de 2030): US$ 1.416

O que aconteceu?

A Costco Wholesale Corporation(COST) é a terceira maior empresa varejista do mundo, operando um modelo de armazém somente para membros que vende grandes quantidades de mantimentos, consumíveis, eletrônicos e produtos premium a preços projetados para manter a renovação dos membros ano após ano.

O número principal do segundo trimestre fiscal de 2026: vendas líquidas de US$ 68,24 bilhões, um aumento de 9,1% em relação ao ano anterior, com vendas comparáveis aumentando 7,4% em geral e 6,7% após a exclusão da deflação do preço da gasolina e dos impactos cambiais.

As ações da Costco continuaram subindo no trimestre, com um ganho de 13,9% no acumulado do ano, à medida que os investidores trataram o modelo orientado por membros como uma âncora defensiva confiável em um cenário macro volátil.

O próprio mecanismo de associação se manteve firme: 82,1 milhões de membros pagos no final do trimestre, um aumento de 4,8% em relação ao ano anterior, com o número de membros executivos crescendo 9,5%, chegando a 40,4 milhões, o que reflete o fato de os membros estarem ativamente fazendo upgrades em vez de apenas renovações.

O lucro líquido do segundo trimestre foi de US$ 2,035 bilhões, um aumento de quase 14% em relação aos US$ 1,788 bilhão do ano anterior, com EPS diluído de US$ 4,58 contra US$ 4,02 no segundo trimestre de 2025.

O CEO Ron Vachris disse aos analistas na teleconferência de resultados do segundo trimestre de 2026: "Na Costco, sempre queremos ser os primeiros a baixar os preços e os últimos a aumentá-los", sinalizando que a disciplina de preços da empresa é um compromisso estratégico, não uma resposta reativa à turbulência tarifária.

O cenário tarifário acrescentou uma camada catalisadora específica: A Costco está entre as mais de 2.000 empresas que processaram o governo dos EUA para preservar os direitos de reembolso depois que a Suprema Corte derrubou as tarifas emergenciais da IEEPA, e Vachris confirmou que, se os reembolsos se concretizarem, a empresa os canalizará para preços mais baixos para os membros, em vez de absorvê-los no balanço patrimonial.

As vendas líquidas de março seguiram em US$ 28,41 bilhões para o período de cinco semanas encerrado em 5 de abril, um aumento de 11,3% em relação ao ano anterior, com o total de vendas comparáveis aumentando 9,4%, incluindo as comps habilitadas digitalmente, que subiram 23,3%.

A Costco também aumentou seus dividendos trimestrais em 15 de abril, de US$ 1,30 para US$ 1,47 por ação, elevando o pagamento anualizado para US$ 5,88, um aumento de 13% que sinaliza a confiança da administração na durabilidade da geração de fluxo de caixa livre.

A empresa opera 924 armazéns em todo o mundo e orientou 28 novas aberturas líquidas no ano fiscal de 2026, com uma meta declarada de mais de 30 por ano nos próximos anos, incluindo um impulso para os mercados urbanos por meio de estruturas imobiliárias criativas, como estacionamentos e empreendimentos de uso misto.

Opinião de Wall Street sobre as ações da COST

A batida do segundo trimestre confirmou o que os otimistas mais disciplinados da Costco têm argumentado há anos: o volante de associação não para, e o pipeline de crescimento da unidade adiciona um segundo motor de composição que a maioria dos varejistas maduros simplesmente não tem.

O EPS normalizado da COST de US$ 18,21 no ano fiscal de 2025 está se encaminhando para cerca de US$ 20 no ano fiscal de 2026 e cerca de US$ 22 no ano fiscal de 2027, um ritmo composto de aproximadamente 13% que permanece consistente com o CAGR de EPS de 10 anos da empresa de 13%.

Dos 37 analistas que cobrem as ações da Costco, 19 a classificam como Compra e 3 como Outperform, dando à ação uma classificação combinada de convicção positiva de cerca de 59% do universo de cobertura, enquanto 12 mantêm e apenas 3 estão em Underperform ou Sell.

A meta de preço médio de US$ 1.072 implica em apenas 6% de aumento em relação aos níveis atuais, com a faixa de meta variando de US$ 650 na parte baixa a US$ 1.315 na parte alta, uma variação que reflete uma discordância genuína sobre se um múltiplo de P/L a termo próximo de 50x é a âncora correta de longo prazo ou uma avaliação que exige uma execução impecável para ser justificada.

O compromisso explícito da Vachris de que os reembolsos de tarifas da IEEPA fluirão para os membros por meio de preços mais baixos, e não para a demonstração de resultados, é um sinal que vale a pena pesar: ele confirma que a autoridade de preços da Costco é estrutural, e não oportunista, e reforça o motivo pelo qual a taxa de renovação nos EUA se manteve em 92,1%.

O único número que desafiaria o argumento de alta é o ritmo de desaceleração do crescimento do LPA: o consenso mostra que a taxa de composição está se moderando para cerca de 10% até o ano fiscal de 2028 e para cerca de 7% até o ano fiscal de 2029, à medida que a lei dos grandes números se recupera, o que comprime a justificativa múltipla se o pipeline não apresentar um aumento incremental.

O catalisador a ser observado é o relatório de lucros do terceiro trimestre fiscal de 2026, em que os investidores procurarão saber se a meta de expansão de 30 armazéns por ano está sendo cumprida dentro do cronograma e se as vendas digitais comparáveis, atualmente em 23,3%, se mantêm acima de 20%.

Finanças

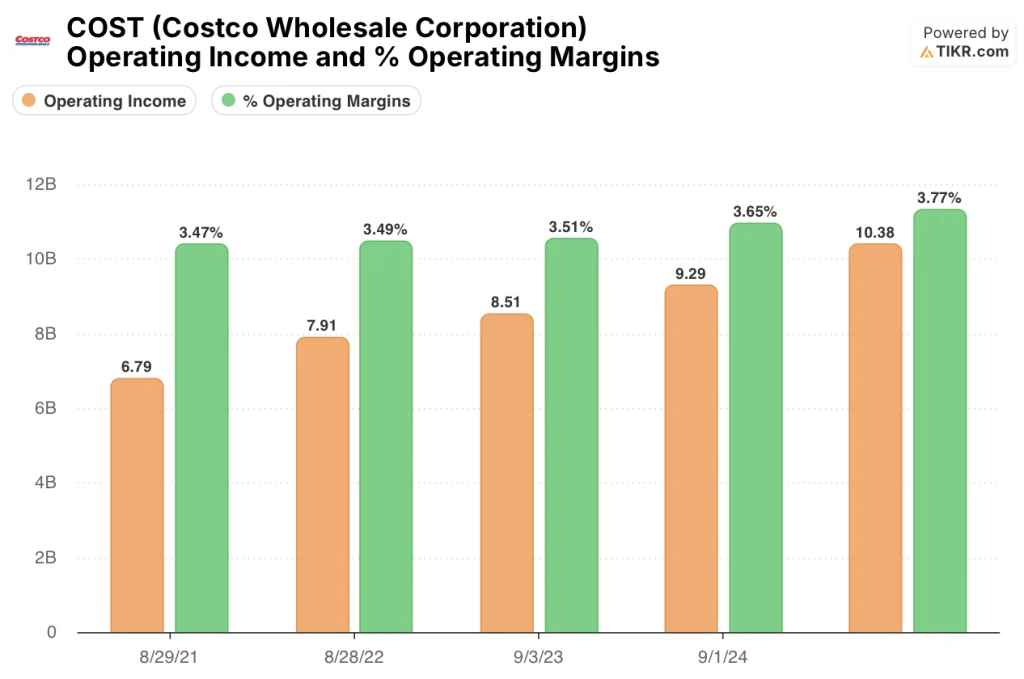

A receita operacional da Costco atingiu US$ 10,38 bilhões no ano fiscal de 2025, um aumento de 11,8% em relação ao ano anterior, ampliando a recuperação da alavancagem operacional que elevou as margens operacionais de 3,5% no ano fiscal de 2021 para 3,8% no ano fiscal de 2025.

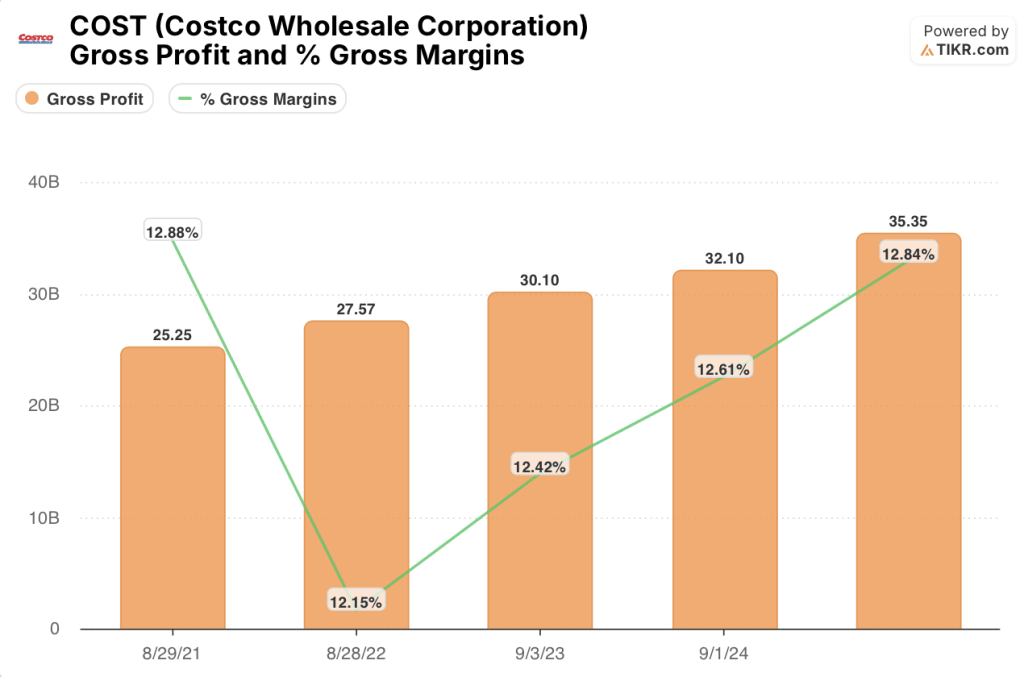

A trajetória está sendo impulsionada pelo crescimento do lucro bruto que supera a expansão dos custos: o lucro bruto aumentou 10,1% no ano fiscal de 2025 para US$ 35,35 bilhões, com as margens brutas melhorando de 12,6% no ano anterior para 12,8%, refletindo uma combinação de penetração da Kirkland Signature, preços disciplinados na deflação de commodities e aumento da receita auxiliar da farmácia e da praça de alimentação.

A coluna do ano fiscal de 2025 mostra que a tendência se estende ainda mais, com receita operacional de US$ 10,38 bilhões e margens operacionais de 3,77%, confirmando que a expansão da margem de 3,47% no ano fiscal de 2021 tem sido estável e de base ampla, em vez de ser impulsionada por qualquer ajuste contábil de um único trimestre.

O risco de compressão a ser observado é o SG&A: as despesas operacionais totais cresceram de US$ 18,45 bilhões no ano fiscal de 2021 para US$ 26,06 bilhões no período LTM, um aumento de 41% em quatro anos, e o CFO Gary Millerchip sinalizou um vento contrário no segundo trimestre de um aumento de reserva para cobrir custos mais altos esperados em sinistros de responsabilidade geral do ano anterior, um item de linha que não escala com a receita e pode criar um arrasto de margem se for recorrente.

O que diz o modelo de avaliação?

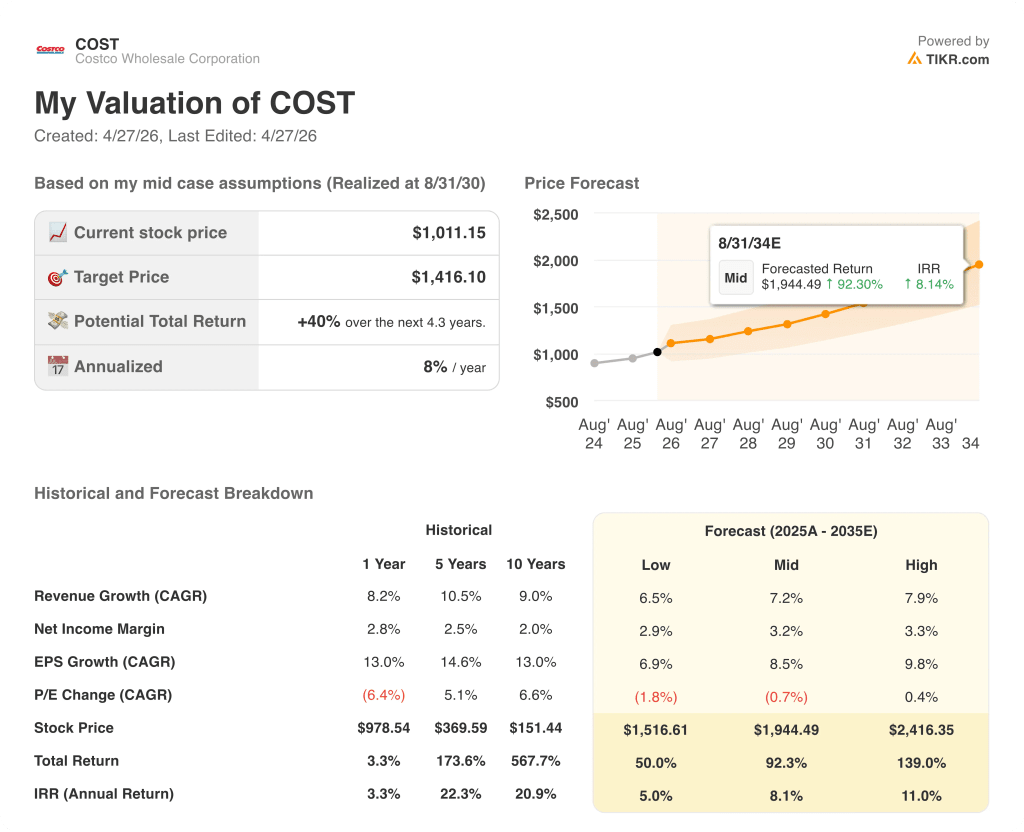

O modelo da TIKR avalia a COST em US$ 1.416 por ação no cenário intermediário, com base em um CAGR de receita de cerca de 7% até o ano fiscal de 2030 e na expansão da margem de lucro líquido de 2,9% para cerca de 3,2%, premissas que são amplamente consistentes com o ritmo que a Costco já demonstrou nos últimos cinco anos.

A US$ 1.011 contra uma meta média de US$ 1.416, um potencial de retorno de 40% ao longo de aproximadamente 4 anos, com uma TIR anualizada de cerca de 8%, as ações da Costco estão avaliadas de forma justa: o perfil de retorno é razoável para uma empresa dessa qualidade.

A tensão central para os investidores em ações da Costco é se a meta de expansão de 30 armazéns por ano pode sustentar o crescimento de dois dígitos do LPA por tempo suficiente para crescer em um múltiplo que o mercado já atribuiu com total confiança.

O que precisa dar certo

- O pipeline de 30 armazéns por ano está sendo executado dentro do cronograma, incluindo aberturas de infill urbano por meio de estacionamentos e estruturas de uso misto em mercados de alta densidade, como Los Angeles e Nova York, acrescentando picos de adesão que historicamente acompanham a entrada em novos mercados.

- As vendas digitais comparáveis, que estavam em 23,3% em março de 2026, sustentam-se acima de 20% à medida que as atualizações de personalização aumentam: O segundo trimestre já registrou US$ 470 milhões em vendas de comércio eletrônico atribuídas a carrosséis de recomendações personalizadas, e o roteiro para a implementação futura está pronto.

- O EPS aumenta em cerca de 13% ao ano até o ano fiscal de 2027, consistente com o CAGR histórico de 10 anos, apoiado por melhorias de margem de mais de 20 pontos-base por ano, uma trajetória que o segundo trimestre demonstrou ser viável, mesmo enquanto os preços estão sendo reduzidos para os membros.

- Os reembolsos de tarifas da IEEPA, caso se concretizem, serão canalizados para preços mais baixos, conforme o compromisso da Vachris, reforçando a proposta de valor e apoiando o crescimento do número de associados em direção ao ritmo anualizado de 5%.

O que pode dar errado

- Um P/L futuro de aproximadamente 49x não deixa quase nenhum espaço para a desaceleração dos lucros: o consenso já projeta que o crescimento do LPA será moderado para cerca de 10% até o ano fiscal de 2028 e para cerca de 7% até o ano fiscal de 2029, e qualquer trimestre que apresente resultados abaixo desses limites poderá comprimir o múltiplo rapidamente.

- A erosão da taxa de renovação de afiliação continua: a taxa dos EUA caiu 10 pontos-base no segundo trimestre, para 92,1%, impulsionada pela renovação das assinaturas on-line a uma taxa menor do que as assinaturas de depósito, e uma queda adicional de 20 a 30 pontos-base nos próximos dois ou três trimestres sinalizaria um atrito estrutural no volante que o múltiplo de prêmios não pode absorver.

- O aumento do SG&A, especificamente o aumento da reserva de responsabilidade geral que adicionou 6 pontos-base de vento contrário no segundo trimestre, poderia se repetir em um ambiente de sinistros de custo mais alto, pressionando a história da melhoria da margem operacional no momento exato em que a avaliação exige uma entrega contínua.

- O impulso dos armazéns urbanos para os formatos de estacionamento e de uso misto é uma mudança de modelo, e não uma replicação: A Costco ainda não provou, em escala americana, que essas estruturas proporcionam a mesma trajetória de AUV e densidade de associados que os locais tradicionais de greenfield.

Você deve investir na Costco Wholesale Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da COST e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Costco Wholesale Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações COST no TIKR gratuitamente →