Wichtigste Erkenntnisse

- Tesla erwirtschaftete im Gesamtjahr 2025 einen Umsatz von rund 94,8 Mrd. USD bei einer LTM-Bruttomarge von 19,1 %, während Lucid laut TIKR 1,35 Mrd. USD bei einer stark negativen LTM-Bruttomarge (92,8 %) erzielte.

- Lucid (LCID) wird mit dem 2,80-fachen des NTM-EV/Umsatzes gehandelt und hat ein durchschnittliches Analysten-Kursziel von 12,77 $ gegenüber einem aktuellen Kurs von 6,54 $ (TIKR), was die große Skepsis des Marktes hinsichtlich der Produktionssteigerung auf 25.000-27.000 Fahrzeuge im Jahr 2026 widerspiegelt.

- Tesla (TSLA) wird mit dem 180-fachen NTM-Kurs-Gewinn-Verhältnis gehandelt und hat ein mittleres Kursziel von 414,10 $ gegenüber einem aktuellen Kurs von 390,82 $ (TIKR), eine Prämie, die eine beträchtliche Robotaxi- und Optimus-Option einpreist, noch bevor ein wesentlicher Umsatz erzielt wird.

- Das Mid-Case-Modell von TIKR prognostiziert für Lucid bis 2030 eine Gesamtrendite von rund 88 % gegenüber einer potenziellen Gesamtrendite von rund 353 % für Tesla unter Mid-Case-Annahmen, wobei das Modell von Tesla von einem jährlichen Umsatzwachstum von rund 22 % ausgeht.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Zwei EV-Unternehmen, zwei völlig unterschiedliche Investitionsprobleme

Tesla (TSLA) meldete einen Umsatz von 22,4 Mrd. USD im 1. Quartal 2026, nahm Cybercab in Produktion und verpflichtete sich, in diesem Jahr mehr als 25 Mrd. USD in autonomes Fahren und humanoide Robotik zu investieren (siehe Gewinnmitteilung Q1 2026). Die Lucid-Gruppe (LCID) kündigte für das erste Quartal 2026 einen Umsatz von etwa 280 bis 284 Millionen US-Dollar an und musste aufgrund eines Defekts bei einem Sitzlieferanten einen 29-tägigen Lieferstopp für Gravity SUVs hinnehmen (siehe Produktionsmitteilung Q1 2026).

Dies sind keine gleichwertigen Konkurrenten. Es handelt sich um Unternehmen in völlig unterschiedlichen Stadien des Geschäftslebenszyklus.

Die eigentliche Frage ist nicht, ob Lucid mit Tesla mithalten kann. Das kann es nicht, zumindest nicht heute. Die Frage ist, ob die zusammengebrochene Bewertung von Lucid eine Risikoprämie bietet, die die von Tesla nicht bietet, und ob die Premium-Multiples von Tesla in einer Zukunft liegen, die noch Jahre entfernt ist. Für Anleger bedeutet dies, dass sie die Wahl haben: ein bewährtes Unternehmen mit enormen Optionen oder eine spekulative Wette auf eine luxuriöse Technologieplattform für Elektrofahrzeuge, die zwar über eine starke Technik verfügt, aber noch nicht den Umfang oder die finanzielle Beständigkeit hat, um auf eigenen Füßen zu stehen.

Tesla: Eine Multi-Business-Plattform, die groß auf ihre nächste Ära wettet

Tesla ist mit seinem aktuellen Multiplikator kein Autounternehmen. Sein Automobilsegment erwirtschaftete 2025 laut TIKR einen Umsatz von 82,1 Milliarden US-Dollar. Das Segment Energieerzeugung und -speicherung steuerte 12,8 Mrd. USD bei. Der Bereich Dienstleistungen und Sonstiges, der FSD-Abonnements, Versicherungen und die frühe Robotaxi-Flotte umfasst, wuchs in Q1 2026 im Vergleich zum Vorjahr um 42 % auf 3,7 Mrd. USD, wie aus der Gewinnmitteilung von Tesla für Q1 2026 hervorgeht.

Der Gesamtumsatz in Q1 2026 erreichte 22,4 Mrd. $, 16 % mehr als im Vorjahr. Die Bruttomarge stieg auf 21,1 %, obwohl Tesla auf einmalige Vorteile aus Garantie- und Tarifposten hinwies. Auf Basis der letzten zwölf Monate liegt die LTM-Bruttomarge bei 19,1 % und die LTM-EBIT-Marge bei 4,9 % (TIKR). Der freie Cashflow im ersten Quartal 2026 belief sich auf 1,4 Milliarden US-Dollar, bei einem Kassenbestand von 44,7 Milliarden US-Dollar, wie aus der Pressemitteilung hervorgeht.

CFO Vaibhav Taneja sagte auf dem Tesla Q1 2026 Earnings Call, dass sich das Unternehmen in einer "sehr großen Investitionsphase" befindet und für 2026 Investitionen in Höhe von über 25 Mrd. $ plant. Die TIKR-Konsensschätzungen zeigen Investitionen von mehr als 22 Mrd. USD für das Jahr, wobei der freie Cashflow im Jahr 2026 stark negativ wird, bevor er sich ab 2028 erholt. Diese Kompression ist beabsichtigt. Tesla baut Chipfabriken, neue Fabriken und eine KI-Infrastruktur, die den erwarteten Einnahmen aus Cybercab, Optimus und der FSD-Erweiterung vorausgeht.

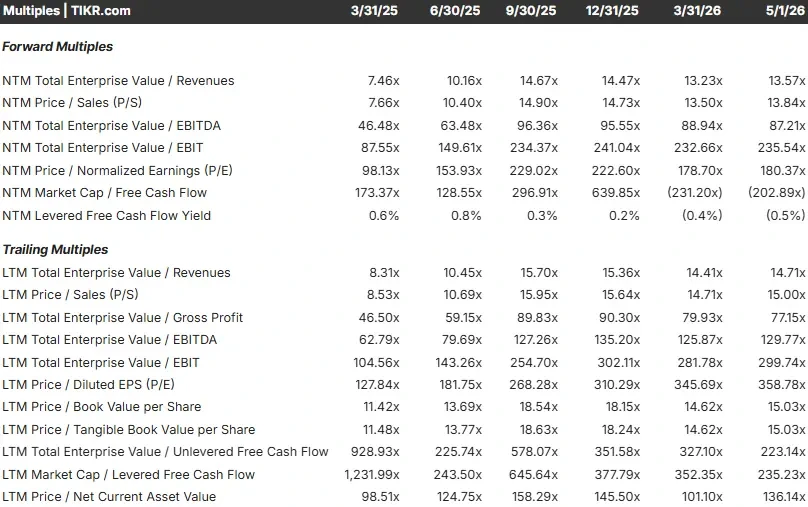

Die Bewertungsmultiplikatoren spiegeln diese Optionalität wider. Laut TIKR wird Tesla mit dem 13,57-fachen des NTM EV/Umsatzes, dem 87-fachen des NTM EV/EBITDA und dem 180-fachen des NTM KGV gehandelt. Der Median des NTM EV/Umsatzes unter den traditionellen Automobilherstellern auf der TIKR-Konkurrenzseite liegt bei 0,84x; Teslas Multiplikator ist etwa 16 mal so hoch. Der Abstand ist nicht durch Fahrzeugverkäufe gerechtfertigt. Es ist eine Wette auf autonomes Fahren und KI-Robotik, die innerhalb eines Jahrzehnts transformative Cashflows generieren werden.

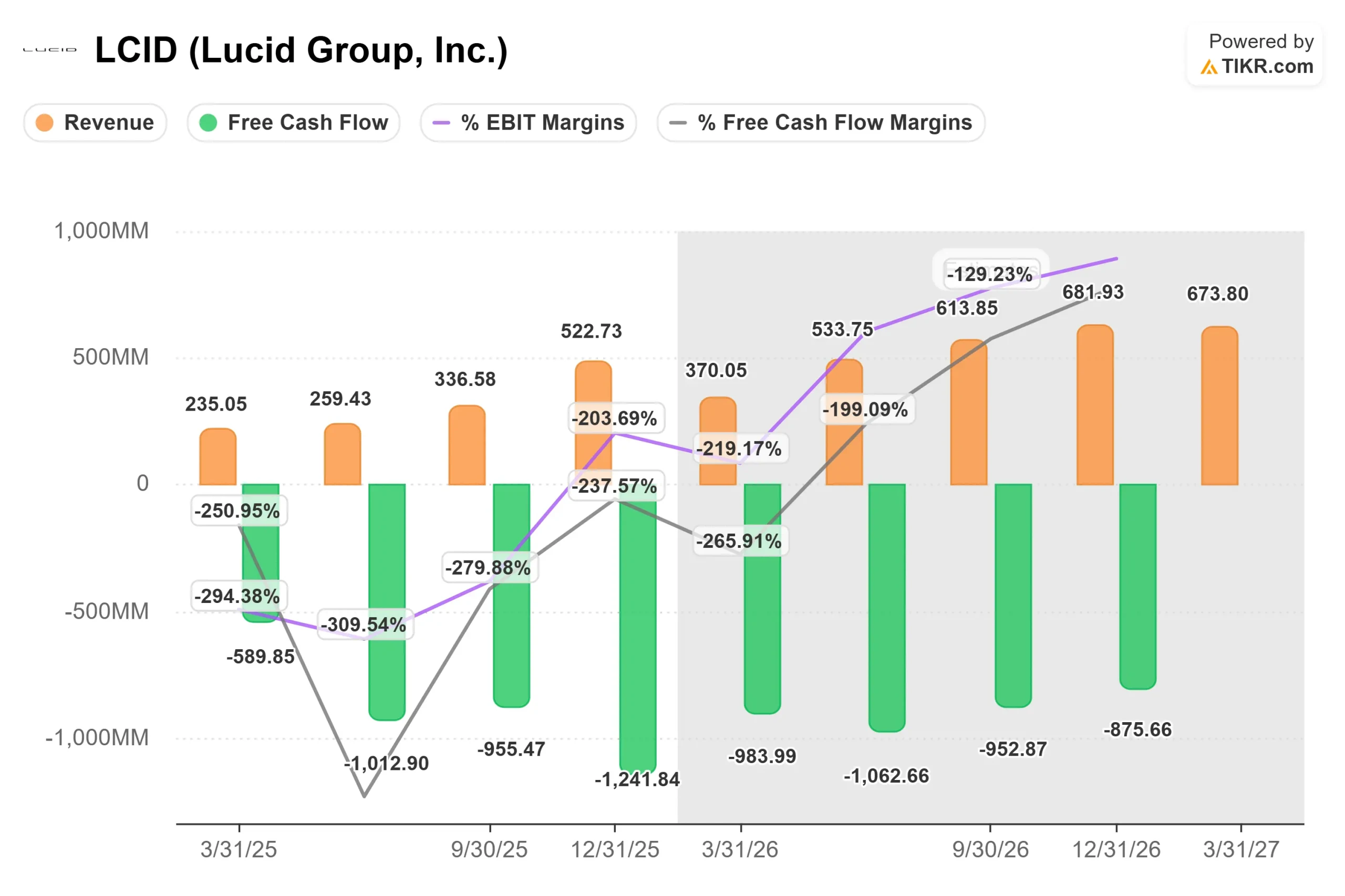

Tesla-Umsatz, -Margen und freier Cashflow (TIKR)

Lucid: Branchenführende Technologie, brutale Wirtschaft

Lucids Investment Case beginnt mit einer echten Stärke: Das Unternehmen baut die energieeffizientesten E-Fahrzeuge auf dem Markt. Der Lucid Air hat die höchste EPA-bewertete Reichweite aller EVs auf dem Markt. Der Gravity, ein dreireihiger Luxus-SUV, wird ab 2025 gebaut. Auf dem Investorentag im März 2026 stellte Lucid seine Mittelklasse-Plattform vor, zu der auch die SUVs Cosmos und Earth gehören, deren Preise unter 50.000 Dollar liegen und deren Produktion im Werk in Saudi-Arabien bis Ende 2026 geplant ist.

Die finanzielle Realität ist hart. Lucid erwirtschaftete im Gesamtjahr 2025 einen Umsatz von 1,35 Mrd. USD, was einem Anstieg von 67,6 % gegenüber dem Vorjahr entspricht (TIKR). Die LTM-Bruttomarge beträgt (92,8 %), d. h. Lucid gibt für jeden Dollar Umsatz, den es erzielt, etwa 1,93 Dollar aus. Die LTM-EBIT-Marge beträgt (258,7%). Das Unternehmen produzierte 18.378 Fahrzeuge im Jahr 2025 gemäß seiner Produktionsmitteilung für Q4 2025, was fast einer Verdoppelung gegenüber dem Vorjahr entspricht, aber die Wirtschaftlichkeit pro Einheit bleibt stark negativ. In Q1 2026 erreichte die Produktion 5.500 Fahrzeuge mit 3.093 Auslieferungen, die durch den 29-tägigen Gravity-Stopp unterbrochen wurden (siehe Lucids Produktionsmitteilung für Q1 2026).

Der Cash-Burn ist das entscheidende Risiko. Der freie LTM-Cashflow liegt laut TIKR bei etwa (3,8) Mrd. USD. Lucid beendete Q4 2025 mit einer Gesamtliquidität von ca. 4,6 Mrd. $ gemäß seiner Gewinnmitteilung für Q4 2025. Das Unternehmen befindet sich mehrheitlich im Besitz des saudi-arabischen Public Investment Fund, der wiederholt Kapitalzuführungen bereitgestellt hat und die Produktionsstätte in KSA baut. Dieser Rückhalt ist ein bedeutendes Sicherheitsnetz, bedeutet aber auch eine fortgesetzte Verwässerung der Aktionäre. Die Zahl der ausstehenden Aktien beläuft sich laut TIKR auf etwa 363 Millionen.

CFO Taoufiq Boussaid sagte auf dem Bank of America Global Automotive Summit im März 2026: "Es kommt alles darauf an, dass wir in der Lage sind, die Skalierung zu den besten Kosten voranzutreiben, um die Margen und den freien Cashflow zu steigern" Er bestätigte, dass Lucid mittelfristig eine positive Bruttomarge und einen ausgeglichenen freien Cashflow gegen Ende des Jahrzehnts anstrebt. Die Konsensschätzungen von TIKR zeigen, dass die Bruttomarge im Jahr 2026E etwa 3 % und im Jahr 2030E 15,7 % erreicht, wobei der freie Cashflow bis zum Ende des Prognosezeitraums 2030E negativ bleibt.

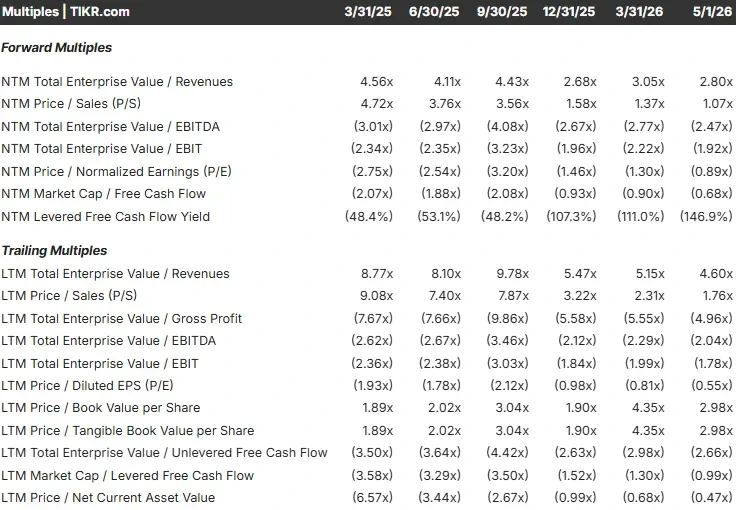

Da Lucid keine Gewinne erzielt, können die Standardmultiplikatoren nicht angewendet werden. Die richtige Brille sind EV/Umsatz und Cash Runway. Lucid wird mit dem 2,80-fachen des NTM-EV/Umsatzes gehandelt und liegt damit unter dem 4,56-fachen vom März 2025 und unter dem aktuellen 4,60-fachen des LTM-EV/Umsatzes (laut TIKR). TIKR zeigt 2 "Buy"-Ratings und 7 "Hold"-Ratings für die Aktie.

Erhalten Sie die aktuellsten Finanzdaten für LCID und über 100.000 Aktien mit TIKR (kostenlos) >>>

Umsatz, Margen und Cash: Die Zahlen Seite an Seite

Der Größenunterschied ist unmittelbar und deutlich. Alle Zahlen stammen von TIKR und den genannten Gewinnveröffentlichungen:

- Tesla LTM-Umsatz: ~$97,9 Milliarden | Lucid LTM Umsatz: $1,35 Milliarden.

- Tesla LTM Bruttomarge: 19,1% | Lucid LTM Bruttomarge: (92,8%).

- Tesla Q1 2026 freier Cashflow: $1,4 Milliarden | Lucid LTM freier Cashflow: ungefähr $(3,8) Milliarden.

- Tesla-Barmittel: 44,7 Mrd. $ | Lucid-Gesamtliquidität: ~$4,6 Mrd.

Die Zahlen von Lucid sind vor allem im Hinblick auf die Wachstumsrate relevant. Der TIKR-Konsens prognostiziert eine Umsatzwachstumsrate von rund 97 % bis 2030, angetrieben durch den Ausbau der Midsized-Plattform. Die Bruttomarge wird sich voraussichtlich von etwa 3 % im Jahr 2026 auf 15,7 % im Jahr 2030 verbessern. Der freie Cashflow bleibt laut TIKR bis 2030E negativ, was bedeutet, dass das Unternehmen während des gesamten Prognosezeitraums weiterhin externe Finanzmittel benötigt.

Der Weg von Tesla ist ein völlig anderer. Die Schätzungen von TIKR gehen von einem Umsatzwachstum von etwa 8 % im Jahr 2026E aus, das durch den Investitionszyklus gedämpft wird und sich im Jahr 2027E auf etwa 17 % erholt, wenn Cybercab und Optimus ihren Beitrag leisten. Tesla erwirtschaftete 2025 laut TIKR einen operativen Cashflow von 14,7 Mrd. USD, ein Puffer, den Lucid einfach nicht hat.

Mit einem NTM EV/Umsatz von 13,57x gegenüber einem Medianwert von 0,84x unter den globalen Automobilunternehmen auf der TIKR-Konkurrenzseite wird Tesla als Technologieplattform und nicht als Automobilhersteller bewertet. Lucid wird mit dem 2,80-fachen des NTM EV/Umsatzes über Rivian mit dem 2,36-fachen und jedem traditionellen OEM auf derselben Seite gehandelt, was die anhaltende Anerkennung des Marktes für seine technologische Differenzierung widerspiegelt, auch wenn die Aktie mehr als 80 % unter ihrem 52-Wochen-Hoch von 33,70 $ (TIKR) liegt.

Die meisten Anleger wissen nie, ob eine Aktie wirklich unterbewertet oder überbewertet ist. Die TIKR-Tools geben Ihnen kostenlos eine datengestützte Antwort für mehr als 60.000 Aktien →.

Was das TIKR-Modell für jede Aktie prognostiziert

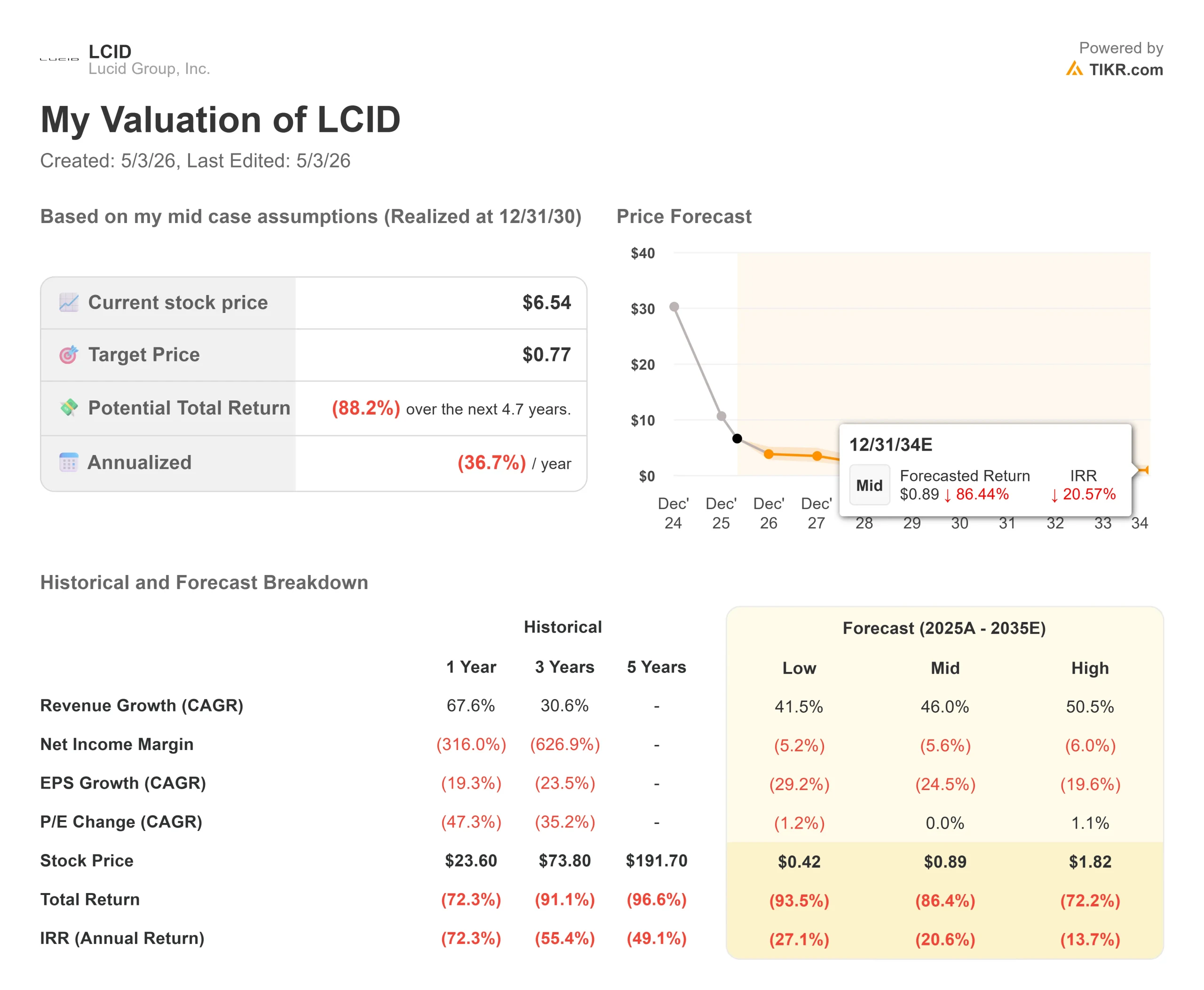

Das TIKR Mid-Case-Modell schätzt die potenziellen Renditen bis zum Jahresende 2030 unter Verwendung von Konsensannahmen.

Für Lucid geht das Mid-Case-Modell von einer jährlichen Umsatz-CAGR von rund 46 % aus. Dennoch kommt das Modell zu einem Kursziel von etwa 0,77 $, was eine Gesamtrendite von etwa (88 %) von den aktuellen 6,54 $ und eine annualisierte Rendite von etwa (37 %) pro Jahr bedeutet. Das High-Case-Ziel von etwa 1,82 $ bedeutet immer noch etwa (72 %). Das Problem ist nicht die Wachstumsannahme. Die aufgelaufenen Verluste und die anhaltende Verwässerung erdrücken das Ertragswachstum im Rahmen der Standardbewertungsmathematik. Um den Fahrplan des Managements umzusetzen, mittelfristig eine positive Bruttomarge zu erzielen und gegen Ende des Jahrzehnts einen ausgeglichenen freien Cashflow zu erreichen, müssen die mittelgroße Plattform, das Werk in KSA und die Kostensenkungen in der Lieferkette alle gleichzeitig umgesetzt werden.

Hauptumsatzträger: Volumen der mittelgroßen Plattform und Skalierung der Schwerkraft. Hauptrisiko: verwässernde Kapitalerhöhungen, bevor das Unternehmen die Selbstfinanzierung erreicht.

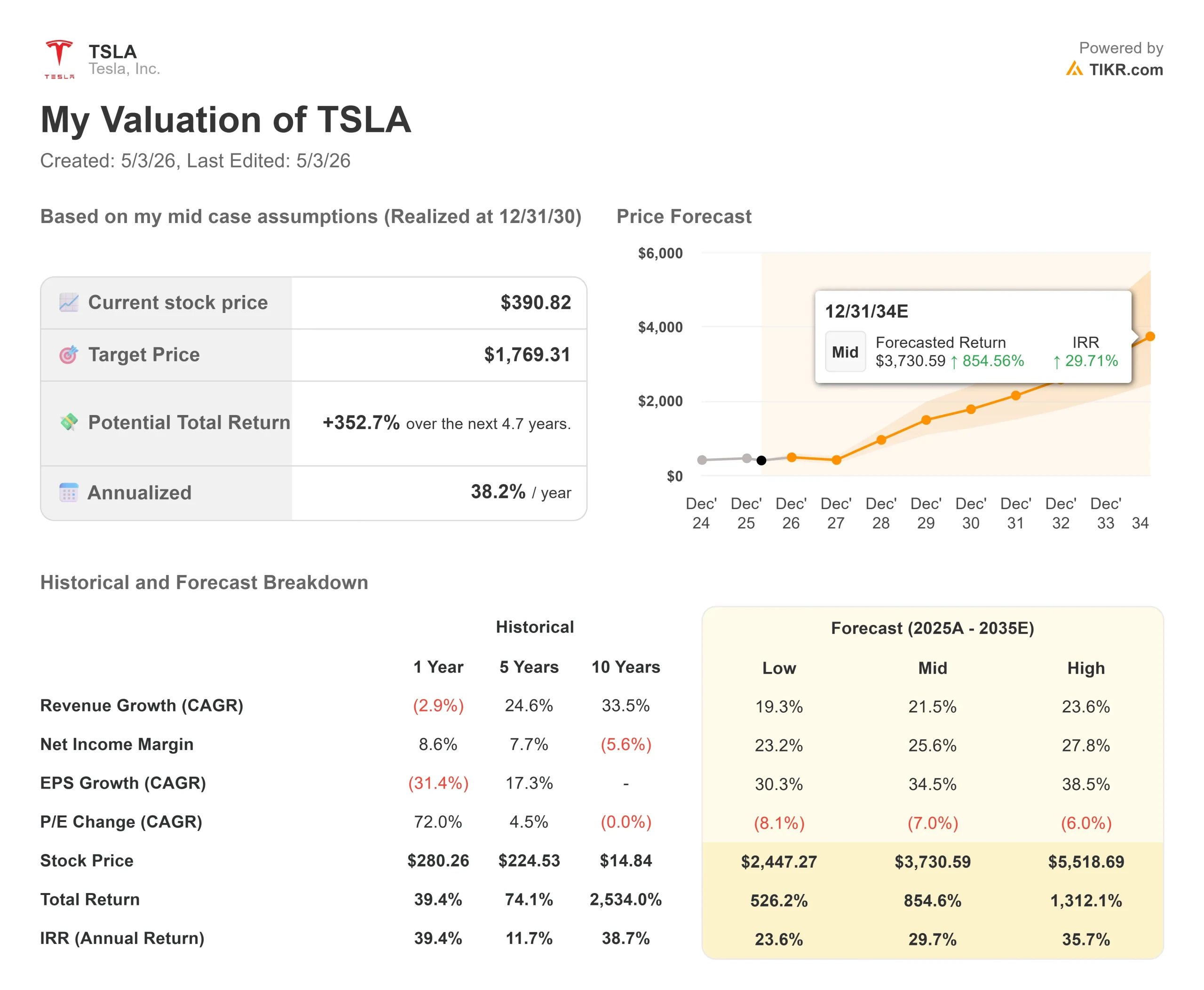

Für Tesla geht das Mid-Case-Modell von einer jährlichen Umsatzwachstumsrate von rund 22 % aus. Das Modell kommt zu einem Kursziel von etwa 1.769 $, was eine Gesamtrendite von etwa 353 % von 390,82 $ und eine annualisierte Rendite von etwa 38 % pro Jahr bedeutet. Das High-Case-Ziel von rund 5.519 $ bedeutet eine Rendite von über 1.312 %. Beide Zahlen setzen voraus, dass Robotaxi und Optimus innerhalb des Prognosezeitraums nennenswerte Umsätze erzielen.

Wichtige Umsatztreiber: Erweiterung der Robotaxi-Flotte und Kommerzialisierung von Optimus. Hauptrisiko: Verzögerungen bei der Umsetzung, da völlig neue Produktlinien zusammen mit jährlichen Ausgaben in Höhe von 25 Mrd. USD eingeführt werden.

Schätzen Sie den fairen Wert jeder Aktie sofort mit dem Bewertungsmodell von TIKR (kostenlos) >>>

Welche Aktie ist die richtige für Sie?

Bei den Fundamentaldaten ist das nicht so einfach. Tesla erwirtschaftet echte Einnahmen in großem Umfang, erzielt positive Bruttomargen, verfügt über 44,7 Mrd. USD an Barmitteln und finanziert seinen Investitionszyklus aus dem operativen Cashflow. Lucid erwirtschaftet jährlich 1,35 Mrd. USD, verbrennt etwa 3,8 Mrd. USD an freiem Cashflow pro Jahr und ist auf externe Finanzierung angewiesen, um die Rentabilität zu überbrücken.

Tesla mit einem NTM-Kurs-Gewinn-Verhältnis von etwa 180 ist eine Wette darauf, dass Robotaxi und Optimus innerhalb eines Zeitfensters von 5 bis 7 Jahren zu dominanten Umsatzträgern werden. Für Anleger, die dieser Überzeugung sind, prognostiziert der mittlere Fall von TIKR eine jährliche Rendite von 38 % bis 2030. Das kurzfristige Risiko ist ein Jahr mit negativem freiem Cashflow, während der Investitionszyklus läuft, neben einer Aktie, die über 20 % von ihrem 52-Wochen-Hoch von 498,83 $ zurückgegangen ist. Der Katalysator, den es zu beobachten gilt, ist die Hochlaufgeschwindigkeit der Cybercab-Produktion ab 2026. (EDITOR: Link zu einem früheren TIKR-Artikel über TSLA hier einfügen)

Lucid zu 6,54 $ ist eine Spekulation im Venture-Stil, kein Value Play auf einen verbilligten Autohersteller. Der mittlere Fall von TIKR deutet auf eine Gesamtrendite von etwa (88 %) unter den aktuellen Konsensannahmen hin. Das Szenario, in dem es funktioniert, setzt voraus, dass die Midsized-Plattform planmäßig läuft, Cosmos und Earth ein Premium-Marktvolumen erobern und die Liquidität weit genug reicht, um die Wirtschaftlichkeit der Einheiten zu verändern. Der Gravity-Stopp in Q1 2026 hat gezeigt, wie schnell ein Problem in der Lieferkette ein ganzes Quartal unterbricht. Der Schwellenwert, der die These ändert, ist eine wesentliche Verbesserung der Bruttomarge gegenüber dem aktuellen LTM-Wert (92,8 %) in jedem aufeinanderfolgenden Quartal bis 2026. Wenn diese Bewegung nicht eintritt, wird der Cash Runway zur einzigen Story.

Tesla ist die Aktie für Anleger, die eine langfristige Position in einer Plattform für autonomes Fahren und künstliche Intelligenz aufbauen, die auch Autos herstellt. Lucid ist die Aktie für Anleger, die sie als risikoreiche, risikoähnliche Position einschätzen und einen möglichen Totalverlust in Kauf nehmen können. Die meisten Anleger, die einen Vergleich zwischen den beiden Aktien anstellen, sollten mit Tesla beginnen und wahrscheinlich auch damit abschließen.

Sehen Sie, was Analysten derzeit über TSLA und LCID denken (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!