Wichtige Daten zur Oracle-Aktie

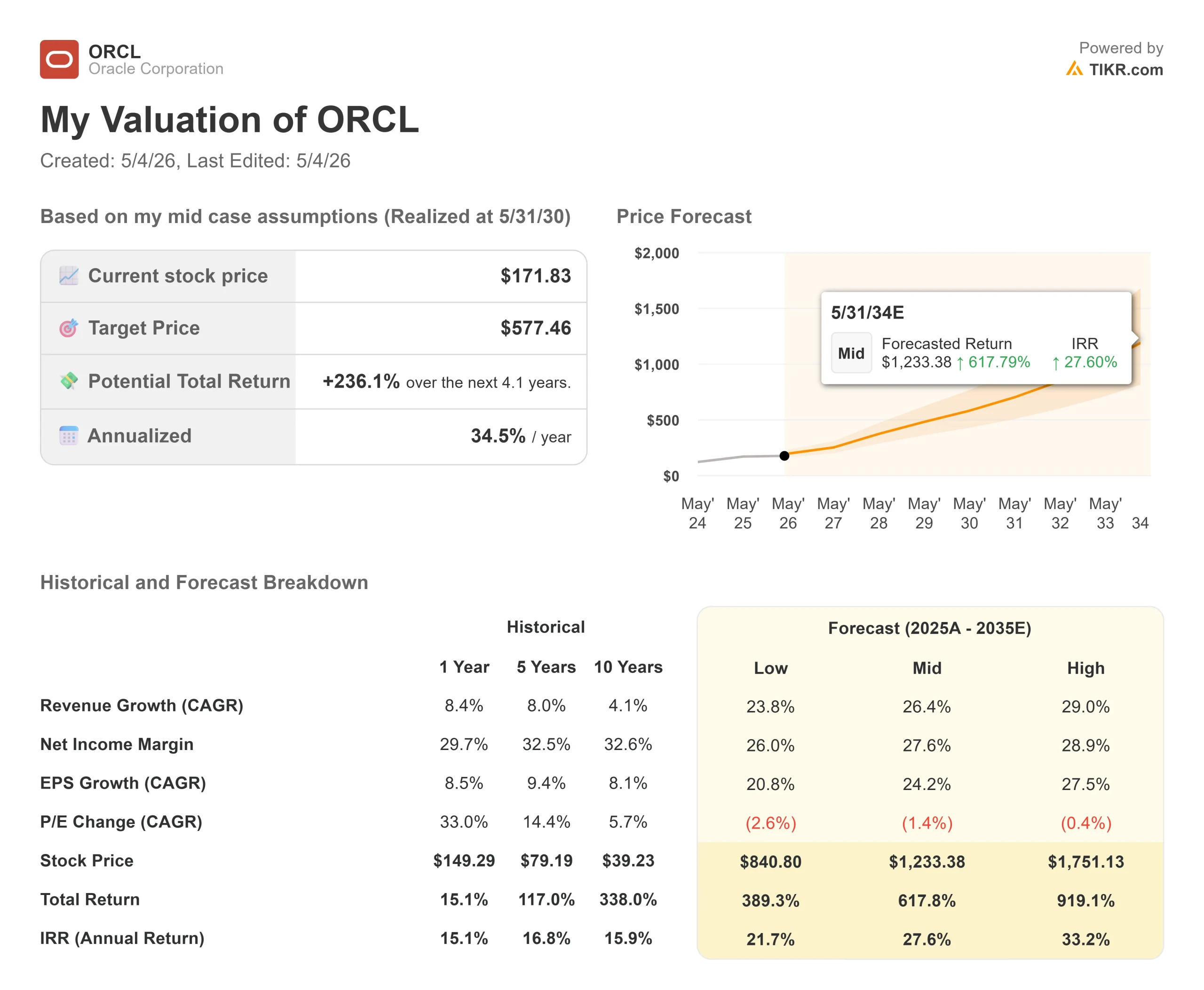

- Aktueller Kurs: $171,83

- Kursziel (Mitte): ~$577

- Straßenziel: ~$243

- Mögliche Gesamtrendite: ~236%

- Annualisierter IRR: ~35% / Jahr

- Ergebnis-Reaktion: +9.18% (3/10/26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Oracle (ORCL) war einer der am stärksten gepeitschten Large-Cap-Technologiewerte des Jahres 2026. Die Aktien sprangen am 10. März um 9,18 % nach einem bahnbrechenden Gewinnanstieg im dritten Quartal, gaben nach, als ein Bericht des Wall Street Journal Zweifel am internen Umsatzwachstum von OpenAI aufkommen ließ, und sprangen dann am 1. Mai um über 6 %, nachdem Oracle einen neuen CFO und eine erweiterte Partnerschaft mit Bloom Energy im Bereich der Brennstoffzellenenergie angekündigt hatte.

Die Aktie liegt etwa 50 % unter ihrem Höchststand vom September 2025 bei 345,72 $. Die Bullen verweisen auf einen Auftragsbestand in Höhe von 553 Mrd. $ und ein Wachstum der Cloud-Infrastruktur von 84 %. Die Bären verweisen auf einen stark negativen freien Cashflow und eine Nettoverschuldung von 123 Mrd. USD.

Der Markt ist noch dabei zu entscheiden, was wichtiger ist. Wedbush schaltete sich am 24. April mit einem Outperform-Rating und einem Kursziel von 225 $ ein und bezeichnete Oracle als "einen grundlegenden Infrastrukturanbieter für die KI-Revolution". Der mittlere Fall des TIKR-Modells bei ~577 $ bis zum 31. Mai 2030 deutet darauf hin, dass selbst das zu niedrig angesetzt ist.

Was Wedbush sagte und warum das Timing wichtig war

Wedbush leitete die Coverage am 24. April mit einem Outperform-Rating und einem Kursziel von 225 $ ein und argumentierte, dass der Markt Oracles vertragsgestützten Investitionszyklus grundlegend als spekulatives Risiko fehlinterpretiert, und hob Oracles strategische Partnerschaften mit OpenAI und NVIDIA als zentral für seine Positionierung als KI-Infrastrukturanbieter hervor.

Laut den Street Targets-Daten von TIKR ergibt sich zum 1. Mai an der Wall Street ein Gesamtbild von 28 Käufen, 6 Outperforms, 8 Holds, 1 Underperform und 1 Sell, mit einem durchschnittlichen Kursziel von rund 243 $. Die 225 $ von Wedbush liegen unter diesem Konsens, was sie eher zu einer gemessenen Entscheidung als zu einem Ausreißer macht.

Vier Tage nach der Einführung verdoppelte Wedbush seine Einschätzung. Am 28. April bekräftigte Analyst Daniel Ives das Outperform-Rating und das Kursziel von 225 $, nachdem das Wall Street Journal berichtet hatte, dass OpenAI die internen Ziele verfehlt hatte. Er bezeichnete den Ausverkauf als "weit überzogene Reaktion" und verwies auf den Auftragsbestand von Oracle in Höhe von 553 Mrd. $, der einen Cloud-Vertrag mit OpenAI im Wert von 300 Mrd. $ über fünf Jahre umfasst, als Beweis dafür, dass die Nachfrage real ist und sich verringert hat.

Historische und zukünftige Schätzungen für Oracle-Aktien anzeigen (kostenlos!) >>>

Was das Q3-Transkript über das Unternehmen verrät

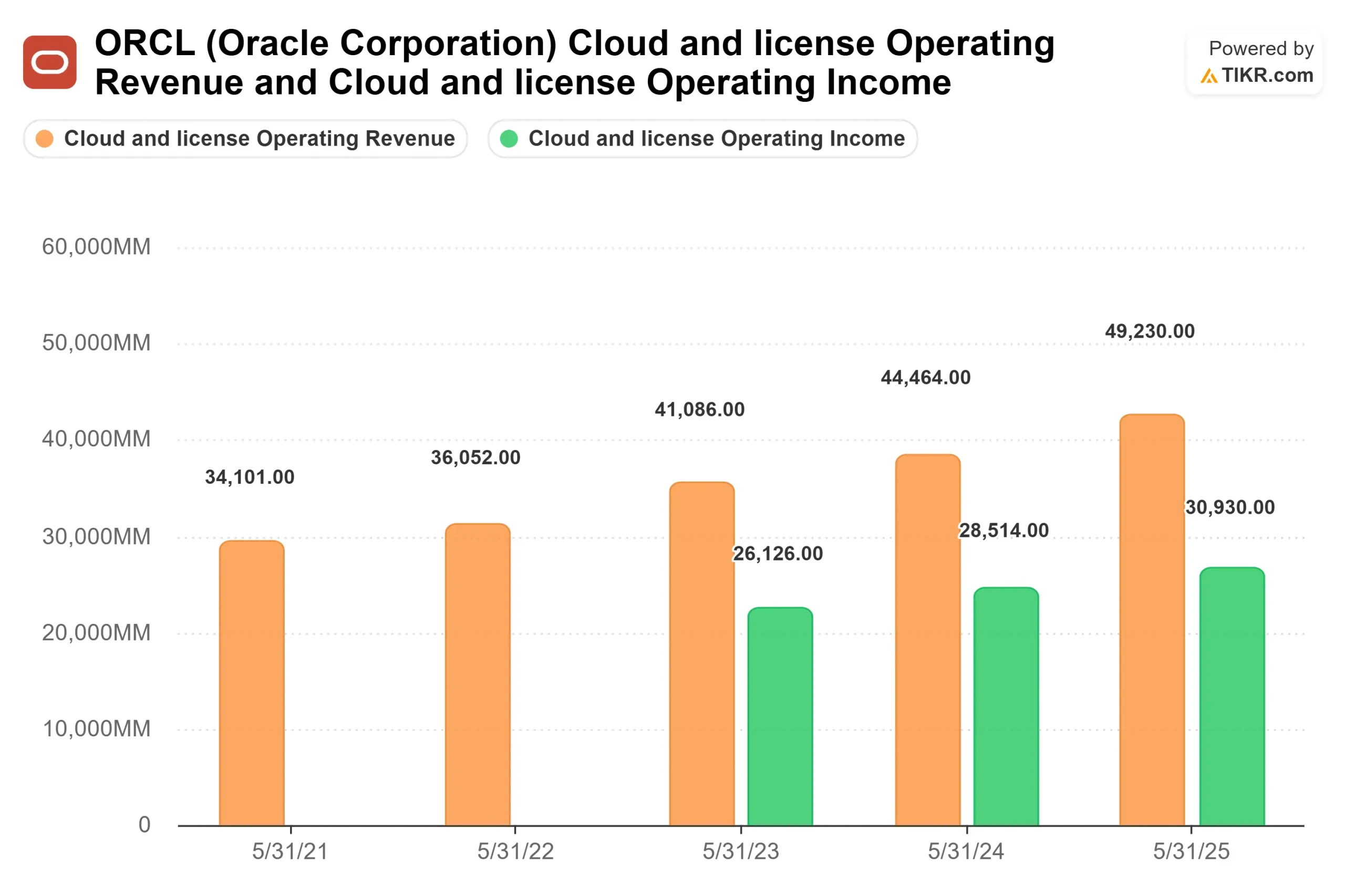

Der Q3 FY2026 Earnings Call am 10. März war sehr detailliert, was die Mechanik der Umwandlung von Oracles Auftragsbestand in Gewinn betrifft. CEO Clay Magouyrk berichtete, dass die Bruttomargen für KI-Infrastrukturen bei der ausgelieferten Kapazität bei 32 % lagen und damit über Oracles eigener Prognose von 30 %. Das Multicloud-Datenbankgeschäft, das laut Magouyrk mit Bruttomargen von 60 % bis 80 % arbeitet, wächst neben der Infrastruktur und verbessert den Gesamtmargenmix, da es skaliert.

Der Umsatz mit Multicloud-Datenbanken stieg im 3. Quartal um 531 % im Vergleich zum Vorjahr. Die AWS-Regionen wurden im Laufe des Quartals von 2 auf 8 skaliert, mit einem Ziel von 22 bis zum Ende des 4. Oracle verfügt nun über 33 aktive Regionen mit Microsoft und 14 mit Google. Jede neue Region eröffnet einen weiteren Vertriebskanal für die margenstärksten Datenbankservices von Oracle in konkurrierenden Cloud-Umgebungen.

Was die Ausführung betrifft, so stellte Magouyrk fest, dass 90 % der zugesagten Kapazitäten planmäßig oder früher als geplant geliefert wurden. Oracle hat im dritten Quartal mehr als 400 Megawatt an Kunden geliefert, die Rack-Leistung hat sich im vergangenen Jahr vervierfacht, und die Zeit von der Rack-Lieferung bis zur Umsatzrealisierung wurde um 60 % verkürzt. Dies sind die Kennzahlen, die bestimmen, wie schnell 553 Milliarden Dollar an vertraglich vereinbarten Verpflichtungen zu ausgewiesenen Einnahmen werden.

CEO Mike Sicilia ging in der Telefonkonferenz direkt auf die "SaaSapocalypse"-Debatte ein, ob KI-Codierungstools die Unternehmenssoftware verdrängen würden: "Wir sind der Disruptor, weil wir die KI direkt in unsere Anwendungen einbetten, Punkt."

Der Umsatz mit Cloud-Anwendungen erreichte im dritten Quartal eine annualisierte Run-Rate von 16,1 Milliarden US-Dollar, wobei Fusion ERP um 14 %, Fusion SCM und HCM um jeweils 15 % und die SaaS-Branchenlösungen für das Gesundheitswesen, das Bankwesen und den Einzelhandel zusammen währungsbereinigt um 19 % zulegten. Mehr als 2.000 Kunden nahmen im Laufe des Quartals die Oracle-Anwendungssuite in Betrieb.

Sehen Sie, wie Oracle im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

Bewertung und das reale Risiko

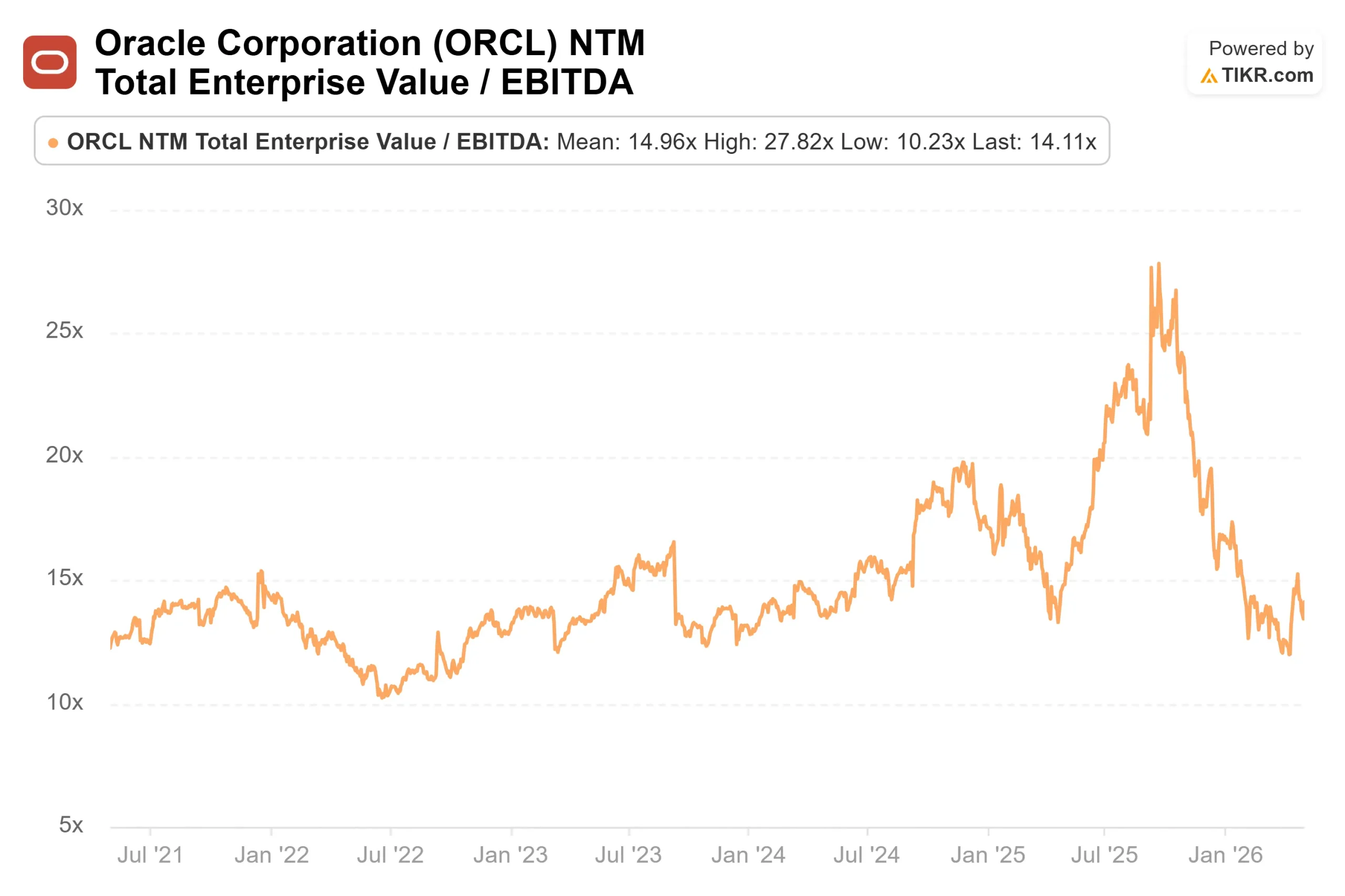

Mit $171,83 wird Oracle laut TIKR mit dem 14,11-fachen NTM EV/EBITDA und dem 22,83-fachen NTM P/E gehandelt. Microsoft, dessen Cloud-Umsatz wesentlich langsamer wächst, wird mit dem 13,66-fachen NTM-EV/EBITDA und dem 22,45-fachen NTM-KGV gehandelt. Auf einer wachstumsbereinigten Basis hat Oracle fast den gleichen Gewinnmultiplikator wie Microsoft, während das OCI-Umsatzwachstum von 84 % den Kern des Bewertungsarguments darstellt.

Die Bilanz ist das ehrliche Gegengewicht. Die TIKR-Daten zeigen eine LTM-Nettoverschuldung von 123 Mrd. USD und ein Verhältnis Nettoverschuldung/EBITDA von 4,12x. Der freie Cashflow bleibt bis zum Geschäftsjahr 2028 negativ und wird erst im Geschäftsjahr 2029 positiv, so die Schätzungen von TIKR. Der teilweise Ausgleich, den Magouyrk auf der Telefonkonferenz erläuterte, besteht darin, dass Vorauszahlungen von Kunden und Bring-your-own-Hardware-Vereinbarungen Oracles Netto-Cash-Ausgaben unter das Niveau senken, das die Bruttoinvestitionszahlen nahelegen. Seit der letzten Bilanzpressekonferenz hat Oracle im Rahmen dieser kapitalschonenden Strukturen neue Verträge im Wert von mehr als 29 Milliarden US-Dollar abgeschlossen.

Die Konsensschätzungen von TIKR zeigen, dass der Umsatz im GJ2027 rund 88 Mrd. $ und im GJ2028 rund 129 Mrd. $ erreichen wird. Oracle geht davon aus, dass die Gesamteinnahmen in dem im Juni beginnenden Geschäftsjahr 90 Mrd. USD erreichen werden, was die Prognosen der Analysten zum Zeitpunkt des Q3-Berichts übertrifft. Wenn diese Zahlen eintreffen, wird die Aktie auf einer grundlegend anderen Ertragsbasis bewertet, als sie der aktuelle Multiplikator widerspiegelt.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $171,83

- Kursziel (Mitte): ~$577

- Mögliche Gesamtrendite: ~236%

- Annualisierter IRR: ~35% / Jahr

Das mittlere TIKR-Modell sieht bis zum 31. Mai 2030 ein Kursziel von ca. 577 $ vor, was eine Gesamtrendite von ca. 236 % und eine annualisierte IRR von ca. 35 % pro Jahr bedeutet. Das Mid-Case-Modell geht von einer CAGR von rund 26 % aus, die von zwei Motoren angetrieben wird: OCI-KI-Infrastruktur, die mit dem Auftragsbestand von 553 Milliarden US-Dollar skaliert, und Multicloud-Datenbankdienste, die in allen drei großen Hyperscaler-Umgebungen mit der vom Management beschriebenen Bruttomarge von 60 % bis 80 % eingesetzt werden. Der Margentreiber ist die operative Hebelwirkung, da die fertiggestellten Rechenzentrumskapazitäten voll ausgelastet sind und der Anteil der Konstruktionsgemeinkosten am Umsatz sinkt.

Das Hauptrisiko ist die Umstellung des Auftragsbestands. Wenn die internen Wachstumsprobleme von OpenAI anhalten und weniger Kapazitäten als vertraglich vereinbart in Anspruch genommen werden oder wenn der Zeitplan für die Auslieferung von Oracle nicht eingehalten wird, verzögert sich der Umsatzanstieg und die CAGR-Annahme wird schwächer. Das ist der Bärenfall. Wedbushs Gegenargument, das am 28. April wiederholt wurde, ist, dass die jüngste Finanzierungsrunde von OpenAI in Höhe von 122 Mrd. USD ausreichend Kapital zur Verfügung stellt, um die Rechenverpflichtungen für mindestens drei Jahre zu erfüllen, und dass der breitere Auftragsbestand in Höhe von 553 Mrd. USD bei Meta, NVIDIA und anderen Kunden eine ausreichende Diversifizierung bietet, um das Einzelkundenrisiko einzudämmen.

Bei einem 14-fachen EV/EBITDA für die Zukunft und einem Umsatzwachstum von 84 % im Infrastrukturbereich impliziert der TIKR-Mittelwert von ~$ 577, dass der Markt noch nicht eingepreist hat, was Oracle bereits vertraglich vereinbart hat.

[GRAFIK: TIKR-Bewertungsmodell Preisprognose bis 31.5.30]

Schlussfolgerung

Achten Sie auf das Wachstum der OCI-Infrastruktureinnahmen und die RPO-Ergänzungen bei Oracles Q4 FY2026-Ergebnissen, die am 8. Juni 2026 erwartet werden. Wenn das OCI-Wachstum bei oder über den 84 % liegt, die im dritten Quartal verzeichnet wurden, und die vierteljährlichen RPO-Zuwächse bei über 29 Mrd. USD bleiben, wird das Argument, dass die 225 USD von Wedbush das, was Oracle bereits verbucht hat, unterbewerten, wesentlich stärker. Oracle wird zu einem Multiplikator für Legacy-Software gehandelt, obwohl die Wachstumsrate der KI-Infrastruktur von der Börse noch nicht vollständig eingepreist ist.

Sollten Sie in Oracle investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Oracle auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Oracle zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Oracle auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!