Eckdaten

- Aktueller Kurs: ~$495 (Schlusskurs 1. Mai 2026)

- Umsatz Q1 2026: $8,4B, Anstieg um ~16% YoY

- Bereinigtes EPS Q1 2026: $4,60, Anstieg um ~23% im Jahresvergleich

- Wachstumsprognose für den Nettoumsatz im 2. Quartal 2026: am unteren Ende des niedrigen zweistelligen Bereichs (währungsbereinigt, ohne anorganische Faktoren)

- Nettoumsatzwachstumsprognose für das Gesamtjahr 2026: am oberen Ende des niedrigen zweistelligen Bereichs (währungsneutral, nicht anorganisch)

- TIKR-Modell-Kursziel : ~$904

- Implizites Aufwärtspotenzial: ~82%

Mastercard Aktie verzeichnet 16% Umsatzwachstum in Q1 2026

Die Mastercard-Aktie(MA) erzielte in Q1 2026 einen Nettoumsatz von 8,4 Mrd. US-Dollar, ein Plus von ~16% gegenüber dem Vorjahr, und ein bereinigtes EPS von 4,60 US-Dollar, ein Plus von ~23% gegenüber 3,73 US-Dollar im Vorjahresquartal.

Der Bereich Mehrwertdienste und -lösungen war der herausragende Treiber mit einem währungsbereinigten Anstieg des Nettoumsatzes um 18 %, so Chief Financial Officer Sachin Mehra in der Telefonkonferenz zum Ergebnis für Q1 2026.

Der Nettoumsatz des Zahlungsnetzwerks wuchs währungsbereinigt um 8 %, was auf das Wachstum der inländischen und grenzüberschreitenden Transaktionen und Volumina zurückzuführen ist.

Das grenzüberschreitende Volumen wuchs im Quartal weltweit um 13 % und spiegelt die anhaltende Stärke sowohl bei den reisebezogenen als auch bei den nicht reisebezogenen Ausgaben wider.

CEO Michael Miebach kommentierte die Dynamik des Quartals direkt: "Aufbauend auf der Dynamik des Jahres 2025 hat das Jahr '26 einen hervorragenden Start hingelegt. Im ersten Quartal stieg der Nettoumsatz um 12 % und der Nettogewinn um 15 % auf währungsbereinigter Non-GAAP-Basis im Vergleich zum Vorjahreszeitraum."

Der Konflikt im Nahen Osten erwies sich als der Hauptgegenwind, wobei der grenzüberschreitende Reiseverkehr ab März einen sequenziellen Druck zeigte, so Sachin Mehra auf dem Q1 2026 Earnings Call.

Mastercard kaufte im ersten Quartal Aktien im Wert von 4 Mrd. US-Dollar zurück und wird bis zum 27. April weitere 1,7 Mrd. US-Dollar zurückkaufen, was das Tempo angesichts der aktuellen Bewertungsniveaus und der langfristigen Überzeugung beschleunigt, so Sachin Mehra auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026.

Für das zweite Quartal 2026 prognostizierte das Management ein währungsbereinigtes Nettoumsatzwachstum im niedrigen zweistelligen Bereich, wobei der Nahostkonflikt den größten zusätzlichen Gegenwind darstellte; ohne den Konflikt hätte das Wachstum im zweiten Quartal in etwa dem im ersten Quartal entsprochen.

Die Nettoumsatzprognose für das Gesamtjahr 2026 wurde am oberen Ende einer niedrigen zweistelligen Spanne auf währungsbereinigter Basis beibehalten, wobei ein Rückenwind von ~1,5 Prozentpunkten durch Wechselkurseffekte erwartet wird.

Mastercard-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung von Mastercard für das erste Quartal 2026 zeigt eine anhaltende operative Hebelwirkung, wobei sich das Umsatzwachstum auf über 15 % beschleunigt, während die operative Marge bei über 58 % bleibt, selbst wenn das Unternehmen höhere strategische Investitionsausgaben tätigt.

Der Umsatz ist in den letzten zwei Jahren in jedem Quartal gestiegen, von 7,0 Mrd. $ im zweiten Quartal 2024 auf 8,4 Mrd. $ im ersten Quartal 2026, ein stetiger Aufwärtstrend ohne Quartale mit Rückgängen im sichtbaren Fenster.

Das Betriebsergebnis erreichte im ersten Quartal 2026 4,9 Mrd. USD, gegenüber 4,3 Mrd. USD im ersten Quartal 2025, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht.

Die operative Marge lag im ersten Quartal 2026 bei 58%, verglichen mit 59% im ersten Quartal 2025, ein leichter Rückgang um einen Punkt.

Der Rückgang ist zum Teil auf den Anstieg der Betriebskosten um 9 % gegenüber dem Vorjahr zurückzuführen, der durch strategische Infrastrukturinvestitionen und geografische Expansion verursacht wurde, so Sachin Mehra auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die operative Marge erreichte im 2. Quartal 2025 einen Höchststand von 60 % und ist seitdem leicht gesunken und liegt in diesem Quartal bei 58 %, obwohl der Anstieg des Betriebsergebnisses in absoluten Dollarbeträgen bestätigt, dass dies auf Investitionen und nicht auf Kosten zurückzuführen ist.

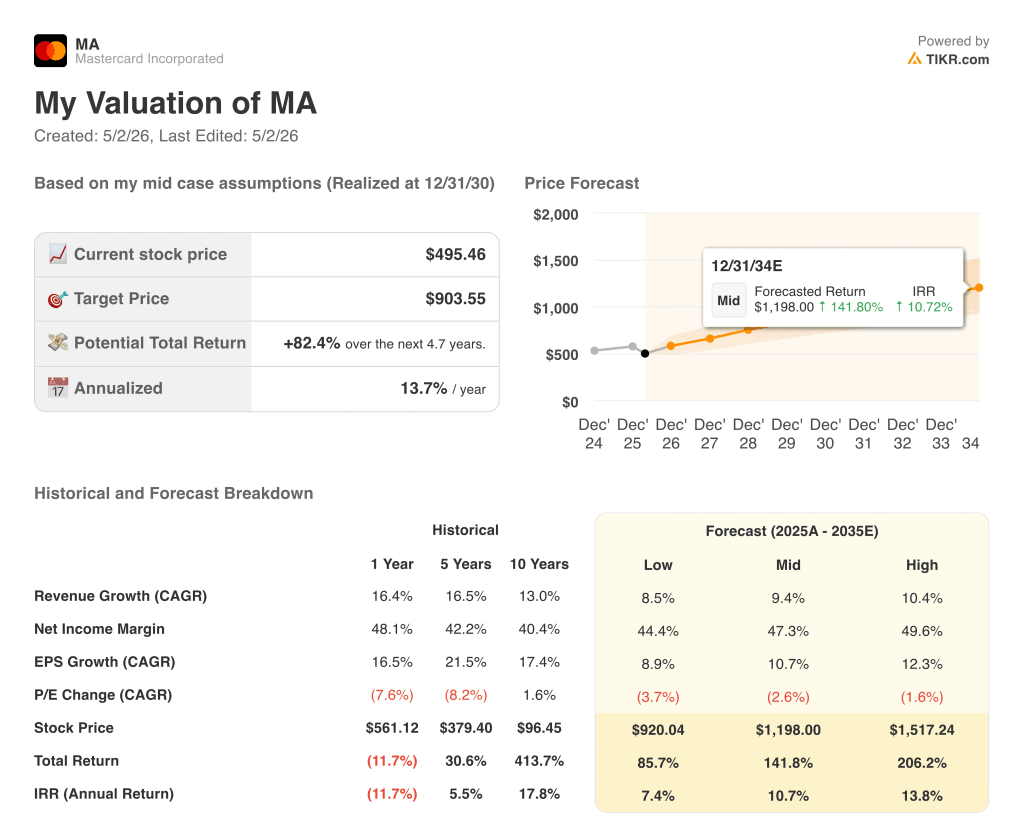

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet die Mastercard-Aktie mit ~$904, was ein Aufwärtspotenzial von ~82 % gegenüber dem aktuellen Kurs von ~$495 in den nächsten ~5 Jahren bedeutet, mit einer annualisierten Rendite von ~14 %.

Das Mid-Case-Modell geht von einem CAGR des Umsatzes von rund 9% und einer Nettogewinnmarge von ~47% aus, die angesichts des Umsatzwachstums von 16% und der Nettogewinnmarge von 48% im vergangenen Jahr durchaus erreichbar sind.

Die Ergebnisse von Q1 2026 bestätigen das Basisszenario: Das Wachstum des Auftragsvolumens von 18 %, der Anstieg des Betriebsergebnisses im Jahresvergleich und die Beschleunigung der Rückkäufe auf dem derzeitigen Niveau verringern die Lücke zwischen dem Kurs der Aktie und dem Wert, den sie laut Modell haben sollte.

Das Investitionsargument für die Mastercard-Aktie wird nach diesem Quartal zunehmend stärker, da das Hauptrisiko (grenzüberschreitender Gegenwind aus dem Nahen Osten) bereits als vorübergehend eingestuft, gesteuert und als solche bezeichnet wird.

Die Frage ist nicht, ob Mastercard wächst, sondern ob ein vorübergehender grenzüberschreitender Gegenwind ein Unternehmen aufhalten kann, das 18% VAS-Wachstum und $4B an vierteljährlichen Rückkäufen generiert.

Bullen-Fall

- Der Mehrwertdienstleistungssektor wuchs im ersten Quartal 2026 organisch um 18 %, ohne Akquisitionsbeiträge; Sicherheitslösungen, digitale/Authentifizierung und Kundenakquise wurden als starke Nachfragetreiber genannt

- Die währungsbereinigte Prognose für das Gesamtjahr wird trotz des Gegenwinds aus dem Nahen Osten am oberen Ende des niedrigen zweistelligen Bereichs gehalten, unterstützt durch ein überdurchschnittliches Q1 und gesunde zugrunde liegende Verbraucherausgaben

- Das Management bezifferte die Auswirkungen des grenzüberschreitenden Handels mit dem Golf-Kooperationsrat (GCC) und Israel auf etwa 6 % des gesamten grenzüberschreitenden Handelsvolumens, ein begrenztes Risiko mit einem prognostizierten Höchststand in Q2 und einer progressiven Erholung in H2

- Die beschleunigten Rückkäufe ($5,7 Mrd. in Q1 und bis Ende April) zu den aktuellen Kursen spiegeln die Überzeugung des Managements wider und werden das EPS-Wachstum mechanisch unterstützen, selbst wenn der Umsatz leicht nachlässt

Bären-Fall

- Die Nettoumsatzprognose für Q2 landete am unteren Ende des niedrigen zweistelligen Bereichs, eine Abschwächung gegenüber dem Wachstum von ~16% in Q1, wobei der Nahostkonflikt der Hauptfaktor ist und die zeitliche Lösung ungewiss ist

- Der grenzüberschreitende Reiseverkehr ging von Q1 bis in die ersten vier Aprilwochen hinein sequentiell zurück, wobei Portfolioverschiebungen den konfliktbedingten Druck verstärkten und die Auswirkungen bis ins 2.

- Das Wachstum der vermittelten Transaktionen von 9 % (bzw. 10 % ohne die Migration von Capital One) bleibt weiterhin hinter den historischen Werten im unteren Zehnerbereich zurück; der geografische Mix und die Dynamik der durchschnittlichen Ticketpreise könnten dazu führen, dass dieser Wert unter den Höchstwerten des vorherigen Zyklus bleibt

- Die Betriebskosten wuchsen im ersten Quartal um 9 % und liegen damit auf dem für das Gesamtjahr prognostizierten niedrigen zweistelligen Niveau, was bedeutet, dass jede Umsatzschwäche, die über den aktuellen Prognosebereich hinausgeht, die Margen nur begrenzt kompensieren kann.

Sollten Sie in Mastercard Incorporated investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MA-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Mastercard Incorporated zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MA-Aktie auf TIKR → kostenlos