Wichtigste Erkenntnisse:

- Die FedEx Corporation ist ein weltweit tätiges Kurier- und Logistikunternehmen, das seine Sparte FedEx Freight in eine eigenständige börsennotierte Gesellschaft ausgliedert und gleichzeitig seine Kostenstruktur im Rahmen des DRIVE-Programms umgestaltet.

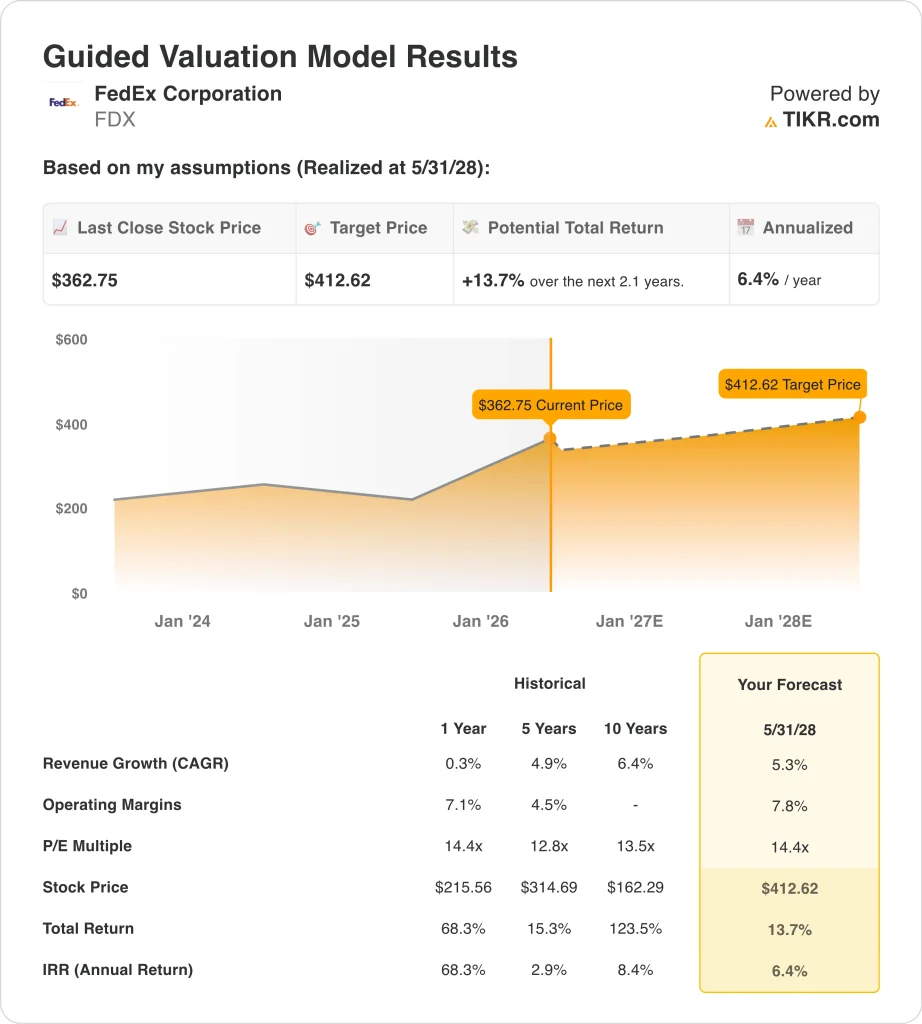

- Die FDX-Aktie wird bei 363 $ gehandelt und hat im letzten Jahr um 71 % zugelegt, wobei das Konsensziel der Börse bei 402 $ liegt.

- Bei einem jährlichen Umsatzwachstum von 5,3 %, einer operativen Marge von 7,8 % und einem Kurs-Gewinn-Verhältnis von 14,4 könnte die FDX-Aktie bis Mai 2028 von 363 $ auf etwa 413 $ pro Aktie steigen.

- Das entspräche einer Gesamtrendite von 13,7 % bzw. rund 6,4 % auf Jahresbasis in den nächsten 2,1 Jahren.

Was ist passiert?

FedEx Corporation (FDX) ist ein globaler Kurier- und Zustelldienstleister, der in den Bereichen Express-, Boden- und Frachtdienste tätig ist. Das Unternehmen kündigte im Jahr 2024 an, dass es seinen Geschäftsbereich FedEx Freight, einen Lkw-Transportbereich, in eine separat gehandelte Aktiengesellschaft ausgliedern würde.

FedEx Freight reichte im Januar 2026 seine Registrierungserklärung auf Formular 10 ein und setzte im Vorfeld der Abspaltung einen eigenen Vorstand ein. Die Ausgliederung ist ein zentraler Bestandteil der breiteren DRIVE-Transformation von FedEx, einem mehrjährigen Programm zur Kostensenkung und Netzwerkvereinfachung, das das Management seit dem Geschäftsjahr 2023 verfolgt.

Anfang Mai 2026 tauchte eine neue Wettbewerbsbedrohung auf. Amazon öffnete sein Logistiknetzwerk für Drittanbieter und forderte damit UPS und FedEx bei kommerziellen Lieferverträgen direkt heraus. Die Aktien von FDX und UPS fielen auf die Nachricht hin, aber beide Unternehmen reagierten schnell, indem sie versprachen, die Tarifrückerstattungen an die Kunden zurückzugeben.

FedEx kündigte außerdem einen neuen FedEx SameDay Local Service und eine Zusammenarbeit mit ServiceNow für eine KI-gestützte Lieferkettenbeschaffung an. Das Unternehmen investierte also weiter in neue Fähigkeiten, auch wenn der Wettbewerbsdruck zunahm.

FedEx meldete für das dritte Quartal des Geschäftsjahres 2026 einen Nettogewinn von 1,06 Milliarden US-Dollar. FedEx Freight gab vor der Veröffentlichung separat eine mittelfristige Umsatzwachstumsprognose von 4 % bis 6 % CAGR ab, um den Anlegern ein klareres eigenständiges Finanzbild zu vermitteln.

CFO John Dietrich kündigte an, dass er am 1. Juni 2026 zurücktreten wird, was den Anlegern im Vorfeld des Q4 FY2026 Gewinnberichts am 23. Juni einen Führungswechsel beschert. Das Management hielt an seiner Umsatzwachstumsprognose von 5 % bis 6 % für das Gesamtjahr fest, was das Vertrauen in das Kerngeschäft widerspiegelt.

Im Folgenden wird erläutert, warum die FedEx-Aktie auch nach Abschluss der Abspaltung der Frachtabteilung und dem Fortschreiten des DRIVE-Programms noch Renditen erzielen könnte.

Was das Modell für die FedEx-Aktie aussagt

Wir haben das Aufwärtspotenzial für die FedEx-Aktie auf der Grundlage des laufenden Kostentransformationsprogramms, der erwarteten Wertsteigerung durch die Abspaltung von FedEx Freight und des globalen Logistiknetzwerks, das trotz der neuen Konkurrenz durch Amazon weiter wächst, analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 5,3 %, einer operativen Marge von 7,8 % und einem normalisierten KGV-Multiple von 14,4 geht das Modell davon aus, dass die FedEx-Aktie von 363 $ auf rund 413 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 13,7 % bzw. einer annualisierten Rendite von 6,4 % in den nächsten 2,1 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für FDX-Aktien verwendet:

1. Umsatzwachstum: 5,3

FedEx prognostiziert für das Geschäftsjahr 2026 ein Umsatzwachstum von 5 bis 6 % im Jahresvergleich. Das historische 1-Jahres-Umsatzwachstum beträgt nur 0,3 %, aber das Transformationsprogramm des Managements und neue Dienstleistungen wie FedEx SameDay Local unterstützen eine bessere Entwicklung. Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Umsatzwachstum von 5,3 % angesetzt, was mit dem unteren Ende der unternehmenseigenen Prognose übereinstimmt.

Die CAGR für die nächsten zwei Jahre liegt nach dem Analystenkonsens bei 5,6 %, was mit unserer Modellannahme übereinstimmt. Die eigene mittelfristige CAGR-Prognose von FedEx Freight von 4 % bis 6 % unterstützt die Vorstellung, dass das breitere Netzwerk in einem ähnlichen Bereich wächst. Neue strategische Partnerschaften, darunter die Viettel Post-Allianz in Vietnam, sorgen für ein diversifiziertes Volumen auf internationalen Korridoren.

Die logistische Bedrohung durch Amazon ist ein kurzfristiger Überhang, aber FedEx verfügt über ein globales Luftfrachtnetz, das Amazon weder schnell noch wirtschaftlich replizieren kann. Daher ist die Annahme eines Umsatzwachstums von 5,3 % erreichbar, selbst wenn man eine gewisse Konkurrenz durch das kommerzielle Paketvolumen von Amazon Logistics in den nächsten zwei Jahren berücksichtigt.

2. Operative Margen: 7.8%

Die LTM-EBIT-Marge von FedEx beträgt 7,9 %, und das DRIVE-Programm zielt speziell auf Kostenkonsolidierung und Netzwerkoptimierung ab, um dieses Niveau zu halten und zu verbessern. Die LTM-Bruttomarge des Unternehmens von 27,6 % spiegelt den anlagenintensiven Charakter der globalen Logistik wider, aber die durch DRIVE erzielten Effizienzsteigerungen haben die EBIT-Marge gegenüber dem Fünfjahresdurchschnitt von 4,5 % bereits erheblich verbessert. Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine operative Marge von 7,8 % angesetzt, die im Wesentlichen auf dem aktuellen Niveau liegt, da Kosteneinsparungen den neuen Wettbewerbsdruck ausgleichen.

Eine Marge von 7,8 % ist erreichbar, erfordert aber eine konsequente Umsetzung, da sich die neue Wettbewerbsdynamik von Amazon entfaltet. Die Ausgliederung des Frachtbereichs wird auch das Margenprofil des verbleibenden Express- und Bodennetzwerks klären, was die Optik des Kerngeschäfts für Investoren verbessern könnte. Und die KI-gestützte Beschaffungspartnerschaft mit ServiceNow könnte die Lieferkettenkosten im Laufe der Zeit weiter senken.

Der CFO-Wechsel im Juni 2026 führt zu einer gewissen Unsicherheit hinsichtlich der Kontinuität der Kostendisziplin. Da es sich bei DRIVE jedoch um ein institutionelles Programm und nicht um eine individuelle Maßnahme handelt, sollte die Margenverbesserung dauerhaft sein. Die Anleger sollten die Ergebnisse des vierten Quartals des Geschäftsjahres 2026 am 23. Juni im Auge behalten, um den ersten Datenpunkt zu den Margen nach dem CFO-Wechsel zu erhalten.

3. Exit P/E Multiple: 14.4x

FedEx wird mit einem KGV der nächsten zwölf Monate von 17,2x gehandelt und liegt damit über unserer Exit-Annahme von 14,4x. Das historische Fünf-Jahres-KGV von 12,8 und das 10-Jahres-KGV von 13,5x zeigen, dass FedEx in der Vergangenheit unter dem 15-fachen der Gewinne gehandelt wurde. Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Exit-KGV von 14,4x beibehalten, das mit dem langfristigen Durchschnitt übereinstimmt und die laufende Transformation widerspiegelt, ohne eine signifikante Neubewertung der Prämie anzunehmen.

Der Multiplikator von 14,4x impliziert eine gewisse Kompression gegenüber dem heutigen erhöhten LTM-KGV von 19,3x, da sich die derzeitige starke Stimmung abschwächt. Aber die Kombination aus Kosteneffizienz und globaler Netzwerkgröße könnte bei fortgesetzter Umsetzung nachhaltige Multiplikatoren im mittleren bis oberen Zehntelbereich ermöglichen. Der Wert von 14,4x ist also eine fundierte Annahme, die die Bewertung nicht überstrapaziert.

Eine annualisierte Rendite von 6,4 % im Basisszenario liegt unter der von vielen Anlegern angestrebten 10 %-Schwelle. Das High-Case-Szenario mit einer jährlichen Rendite von 11,4 % spiegelt jedoch das erhebliche Potenzial wider, das sich ergibt, wenn DRIVE die Erwartungen übertrifft und die Abspaltung von Freight einen zusätzlichen, nicht ausgeschöpften Wert schafft. Und die Marke FedEx und die globale Infrastruktur stellen dauerhafte Wettbewerbsvorteile dar, die den langfristigen Investitionsfall untermauern.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die FDX-Aktie bis 2030 zeigen unterschiedliche Ergebnisse, die auf dem Fortschritt der DRIVE-Transformation und der Wettbewerbsdynamik von Amazon basieren (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Amazon gewinnt erhebliche kommerzielle Marktanteile und die Kosteneinsparungen bleiben in der Nähe des aktuellen Niveaus → 5,4 % jährliche Rendite

- Mittlerer Fall: Das DRIVE-Programm liefert nachhaltige Effizienzgewinne und die Ausgliederung von Freight schafft zusätzlichen Wert → 8,6 % jährliche Rendite

- Hoher Fall: Kostenumwandlung übertrifft die Ziele und neue Dienstleistungen werden schneller als erwartet ausgebaut → 11,4 % jährliche Rendite

In Zukunft wird die FedEx-Aktie von drei gleichzeitigen Ereignissen geprägt sein: dem Abschluss und der Marktrezeption der Abspaltung von FedEx Freight, den Auswirkungen des Logistiknetzwerks von Amazon auf das kommerzielle Paketaufkommen und dem Ergebnisbericht für das vierte Quartal des Geschäftsjahres 2026 im Juni, der den Ton für die Prognose für das Geschäftsjahr 2027 angeben wird.

Der Anstieg von 71 % im vergangenen Jahr spiegelt bereits eine starke Stimmung wider, so dass die Messlatte für positive Überraschungen hoch liegt. Selbst im mittleren Fall liegen die jährlichen Renditen von 8,6 % unter den Zielen vieler Anleger, was darauf hindeutet, dass FDX vor allem für Anleger interessant ist, die ein stabiles globales Logistikunternehmen mit einer stetigen Transformationsgeschichte schätzen.

Sehen Sie, was Analysten derzeit über die FDX-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in FedEx investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie FDX auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um FDX zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie die FedEx Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!