Wichtigste Statistiken

- Aktueller Kurs: ~$25 (5. Mai 2026)

- Q1 2026 Umsatz (HDMC): $1,1B, minus 2% gegenüber dem Vorjahr

- Q1 2026 EPS: $0,22, Rückgang von $1,07 in Q1 2025

- Q1 2026 Globales Einzelhandelsumsatzwachstum: +8% YoY

- Gesamtjahresprognose 2026 für HDMC-Einzelhandelseinheiten: 130.000 bis 135.000

- HDMC-Betriebsergebnisprognose für das Gesamtjahr 2026: $10M bis (40M) Verlust

- TIKR-Modell-Kursziel: $44

- Implizites Aufwärtspotenzial: ~76%

Harley-Davidson-Aktie mit $0,22 EPS, da Zölle das Betriebsergebnis belasten

Die Harley-Davidson-Aktie(HOG) fiel im 1. Quartal 2026 auf ein ausgewiesenes EPS von 0,22 $, ein deutlicher Rückgang gegenüber 1,07 $ im 1. Quartal 2025, da die Tarifkosten und Restrukturierungskosten eine echte Verbesserung der Einzelhandelsnachfrage überlagerten.

Der konsolidierte Umsatz ging im Jahresvergleich um 12% zurück, was fast ausschließlich auf den 54%igen Umsatzrückgang im HDFS-Segment zurückzuführen ist, nachdem das Unternehmen durch den Verkauf eines erheblichen Teils seines Privatkundenkreditbestands zu einem kapitalschonenden Finanzdienstleistungsmodell übergegangen ist.

Der Umsatz des Segments HDMC, des Kerngeschäftsbereichs der Motorradherstellung, belief sich auf 1,1 Mrd. USD, was einem Rückgang von nur 2 % gegenüber dem Vorjahr entspricht, wobei Motorräder 836 Mio. USD, Teile & Zubehör und Bekleidung 200 Mio. USD sowie Lizenzen und Sonstiges 20 Mio. USD beisteuerten.

Das Einzelhandelsbild war der Lichtblick: Der nordamerikanische Einzelhandelsumsatz mit neuen Motorrädern stieg im Jahresvergleich um 14% auf etwa 24.000 Einheiten, wobei der US-Einzelhandel um 16% zulegte und der weltweite Einzelhandelsumsatz um 8% auf etwa 34.000 Einheiten anstieg.

Harley-Davidson erreichte im ersten Quartal 38 % des US-Marktes für Motorräder mit 601 cm³ und mehr, ein Plus von 2 Prozentpunkten gegenüber dem Vorjahr, wie CFO Jonathan Root auf der Telefonkonferenz für das erste Quartal 2026 erklärte.

Die Zölle waren die wichtigste Ergebnisbremse: HDMC musste allein im ersten Quartal 2026 45 Mio. US-Dollar an neuen oder erhöhten Zollkosten verkraften, während für das gesamte Jahr 2026 Zollkosten in Höhe von 75 bis 90 Mio. US-Dollar prognostiziert wurden, was eine Verbesserung gegenüber der vorherigen Spanne von 75 bis 105 Mio. US-Dollar darstellt.

Die Betriebskosten von HDMC beliefen sich im ersten Quartal auf insgesamt 248 Mio. USD und lagen damit 49 Mio. USD höher als im Vorjahr, aufgeteilt in Restrukturierungskosten in Höhe von 15 Mio. USD im Zusammenhang mit der Streichung von Funktionen und 34 Mio. USD an zusätzlichen Kosten zur Deckung höherer Garantieausgaben aufgrund von Produktrückrufen, Kosten für den Wechsel des Führungsteams und erweitertes Marketing.

Das Betriebsergebnis von HDMC brach von 116 Mio. USD in Q1 2025 auf 19 Mio. USD ein, wobei das konsolidierte Betriebsergebnis 23 Mio. USD betrug, gegenüber 160 Mio. USD im Vorjahr.

Das Management hielt die Prognose für das Gesamtjahr unverändert: HDMC-Einzel- und -Großhandelseinheiten von jeweils 130.000 bis 135.000, ein HDMC-Betriebsergebnis von 10 bis 40 Mio. $ Verlust und ein HDFS-Betriebsergebnis von 45 bis 60 Mio. $.

CEO Artie Starrs nutzte die Telefonkonferenz zum ersten Quartal, um offiziell "Back to the Bricks" vorzustellen, einen mehrstufigen strategischen Plan, der bis 2027 jährliche Kosteneinsparungen von mindestens 150 Mio. USD, die Rückkehr der Harley-Davidson Sportster im Jahr 2027 und die Einführung des Leichtkraftrads Sprint in der zweiten Hälfte des Jahres 2026 vorsieht.

Die Aktienrückkäufe blieben aktiv: HOG kaufte im ersten Quartal 2026 nach eigenem Ermessen 6,6 Mio. Aktien im Wert von 128 Mio. $ zurück, womit sich die Gesamtzahl der Rückkäufe seit der Ankündigung des Programms im zweiten Quartal 2024 auf 26,8 Mio. Aktien im Wert von 726 Mio. $ erhöhte.

Harley-Davidson Aktien Finanzen: Margenkompression verschärft sich unter Tariflast

Die Gewinn- und Verlustrechnung für das erste Quartal 2026 zeigt ein Unternehmen, das unter erheblichem strukturellem Druck steht. Tarifkosten und höhere Betriebskosten drücken die Margen in allen Bereichen, während sich die Erholung im Einzelhandel in einem Tempo vollzieht, das die Gewinn- und Verlustrechnung noch nicht widerspiegeln kann.

Die Bruttomarge von HDMC lag bei 25,3 %, verglichen mit 29,1 % im ersten Quartal 2025, wobei Tarifkosten in Höhe von 45 Mio. USD, Nettopreise und Incentive-Ausgaben für den Abbau von Händlerbeständen aus früheren Modelljahren, ein ungünstiger Produktmix und höhere Kosten für das Beschaffungsmanagement gleichzeitig auf das Geschäft einwirken, so Jonathan Root in der Telefonkonferenz für das erste Quartal 2026.

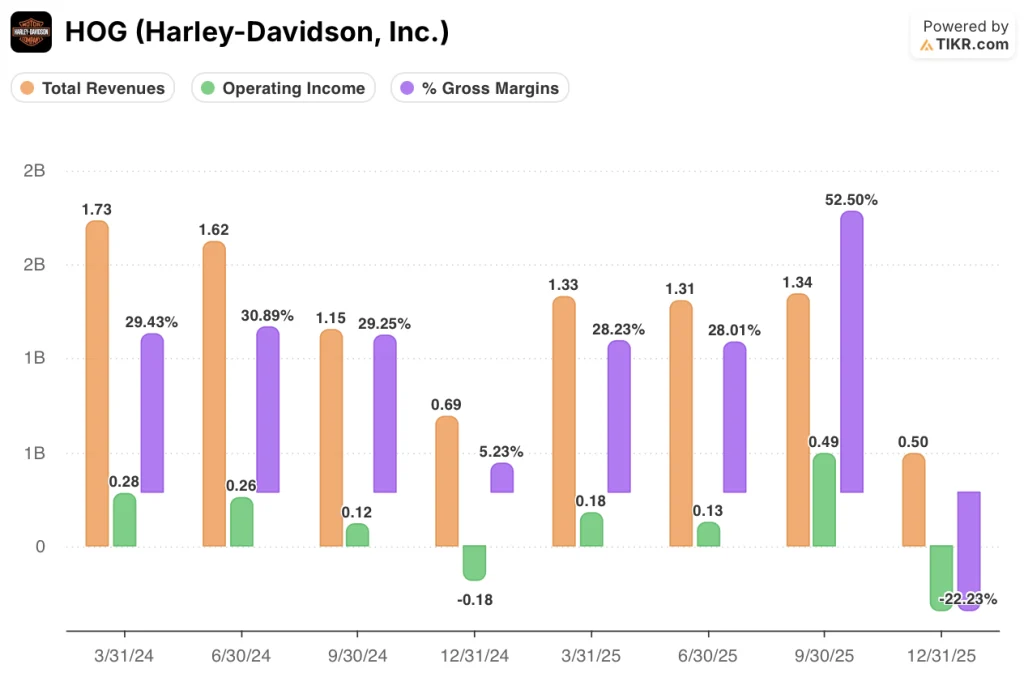

Der Umsatztrend über mehrere Quartale hinweg zeigt eine konsistente saisonale Kompression: Der Gesamtumsatz belief sich in Q1 2024 auf 1,7 Mrd. $, ging in Q2 auf 1,6 Mrd. $ zurück, fiel in Q3 weiter auf 1,1 Mrd. $, erreichte in Q4 mit 688 Mio. $ seinen Tiefpunkt und erholte sich dann teilweise auf 1,3 Mrd. $ in Q1 2025, bevor er in Q4 2025 auf 496 Mio. $ fiel.

Die Bruttomarge auf konsolidierter Basis sank von 29,4 % im ersten Quartal 2024 auf 28,2 % im ersten Quartal 2025 und setzte damit einen Schrumpfungsprozess fort, der durch den HDMC-Wert von 25,3 % im ersten Quartal 2026 bestätigt wird.

Das konsolidierte Betriebsergebnis lag im ersten Quartal 2024 bei 279 Mio. USD und im ersten Quartal 2025 bei 176 Mio. USD, womit das Ausmaß der Verschlechterung deutlich wird, die das konsolidierte Betriebsergebnis im ersten Quartal 2026 auf 23 Mio. USD brachte.

Das Management prognostizierte für das Gesamtjahr 2026 ein Betriebsergebnis von HDMC zwischen positiven 10 Mio. $ und negativen 40 Mio. $, eine Spanne, die den fortgesetzten Abbau der Produktion widerspiegelt, da das Unternehmen die Produktionseinheiten unter den Großhandelslieferungen hält, um den Unternehmensbestand abzubauen.

Was sagt das Bewertungsmodell aus?

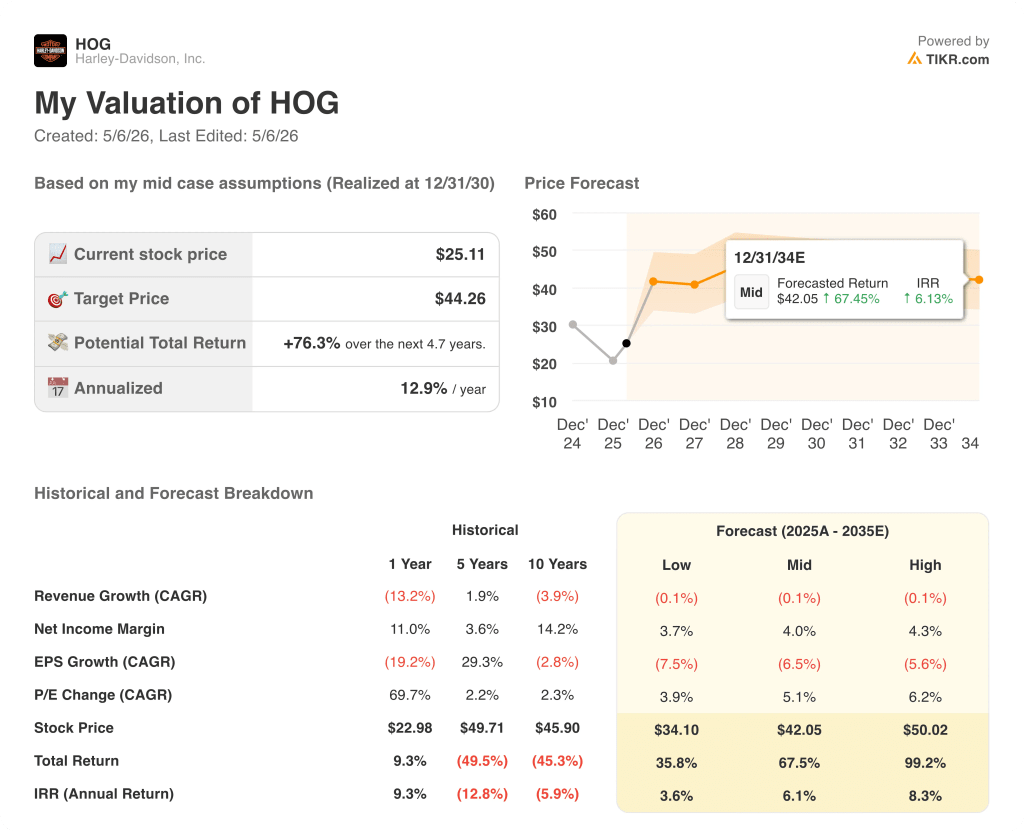

Das TIKR-Modell legt ein Kursziel von 44 $ für die HOG-Aktie fest, was ein Aufwärtspotenzial von etwa 76 % gegenüber dem aktuellen Kurs von ~25 $ bedeutet, wobei das Mid-Case-Szenario eine Gesamtrendite von 68 % über einen Zeitraum von etwa 5 Jahren bei einer annualisierten IRR von 6,1 % prognostiziert.

Die Mid-Case-Annahmen des Modells sind konservativ: ein flacher Umsatz-CAGR von fast keinem (0 %), eine Erholung der Nettogewinnmarge auf 4 % und ein EPS-CAGR von -6,5 %, wobei die Neubewertung in erster Linie durch die Ausweitung des KGV-Multiples bei einem jährlichen CAGR von 5 % und nicht durch das Gewinnwachstum getrieben wird.

Q1 2026 bestätigt, dass sich das Unternehmen immer noch in der Reset-Phase befindet: Tarifbelastung, Restrukturierungskosten und Margenkompression sind alle gleichzeitig vorhanden, was bedeutet, dass der Weg zu 44 $ stark von dem Kosteneinsparungsprogramm 2027, dem Sportster-Relaunch und der Stabilisierung des Tarifumfelds abhängt.

HOG-Aktien für 25 $ bieten nur eine sehr geringe Umsetzung von Back to the Bricks, was bedeutet, dass das Chancen-Risiko-Verhältnis für Anleger mit einem Zeithorizont von 3 bis 5 Jahren und einer Toleranz für kurzfristige Störungen konstruktiv ist.

Die Harley-Davidson-Aktie ist kein kurzfristiger Gewinnbringer. Es handelt sich um eine "Reset-Story", bei der sich die Bewertungslücke nur dann schließt, wenn Kostenmaßnahmen und die Einführung neuer Produkte ab 2027 zu einer operativen Hebelwirkung führen.

Um den fairen Wert der Harley-Davidson-Aktie zu erreichen, müssen die Kosteneinsparungen im Jahr 2027 und die Neueinführung der Sportster zu einer operativen Hebelwirkung führen - und das zu einer Zeit, in der die Tarifkosten und der Abbau von Produktionskapazitäten noch immer die Margen drücken.

Intakte Hypothese

- Die Einzelhandelsumsätze in Nordamerika stiegen im ersten Quartal 2026 um 14% und der Marktanteil in den USA erreichte 38% des 601ccm+ Segments, ein Plus von 2 Prozentpunkten im Vergleich zum Vorjahr, bevor die Sportster oder Sprint auf dem Markt sind

- Die Prognose für die Tarifkosten für das Gesamtjahr wurde von 75 bis 105 Mio. USD auf 75 bis 90 Mio. USD verbessert, und das Management erwartet, dass die vierteljährliche Tarifbelastung bis zum Ende des Jahres 2026 kontinuierlich abnimmt.

- Für 2027 und darüber hinaus werden jährliche Kosteneinsparungen in Höhe von mindestens 150 Mio. USD angestrebt, wobei der Personalabbau und die COGS-Maßnahmen bereits in Q1 begonnen haben

- Die Lagerbestände der Händler sind weltweit um 22% gesunken, wobei in Nordamerika etwa zwei Drittel der Einheiten des aktuellen Modelljahres 2026 vorhanden sind, was ein saubereres Verkaufsumfeld zu Beginn der Hauptfahrsaison schafft

Gefährdete These

- Die HDMC-Prognose für das Betriebsergebnis von $10 Mio. bis $40 Mio. Verlust für das Gesamtjahr 2026 lässt keinen Spielraum für Fehler, falls sich die Tarifpolitik erneut ändert oder die Werbekosten steigen

- Die Sprint-Produktion wird außerhalb der USA abgeschlossen und birgt ein Zollrisiko, das die Geschäftsleitung zum Zeitpunkt der Telefonkonferenz zum ersten Quartal noch nicht vollständig quantifiziert hat.

- Das gesamte EBITDA-Ziel von über 350 Mio. USD für 2027 setzt voraus, dass Sportster die historischen Stückzahlen von 35.000 bis 40.000+ weltweit liefert, eine Zahl, die noch nicht anhand der aktuellen Verbrauchernachfrage und Preisdynamik getestet wurde

- LiveWire prognostiziert für das Gesamtjahr 2026 einen operativen Verlust von 70 bis 80 Mio. USD, ein Cash Drain, der ohne eine zugesagte Finanzierung von Harley-Davidson über das Darlehen von 2025 hinaus bestehen bleibt.

Sollten Sie in Harley-Davidson, Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Harley-Davidson-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Harley-Davidson, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HOG-Aktie auf TIKR → kostenlos