Wichtige Statistiken für die Danaher-Aktie

- 52-Wochen-Spanne: $172 bis $243

- Aktueller Kurs: $175

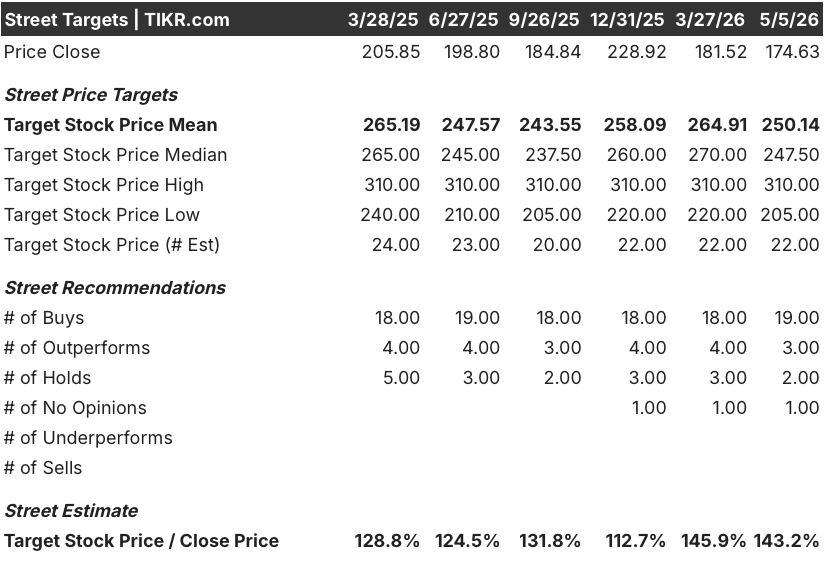

- Mittleres Kursziel: $250

- Höchstes Kursziel: $310

- Analystenkonsens: 19 Käufe / 3 Outperforms / 2 Holds / 0 Underperforms / 0 Sells

- TIKR Modellziel (Dez. 2030): $249

Was ist passiert?

Danaher Corporation(DHR) ist ein in Washington, D.C., ansässiges Biowissenschafts- und Diagnostikunternehmen, das Instrumente, Verbrauchsmaterialien und Software entwickelt und herstellt, die von Pharmaunternehmen zur Entwicklung, Prüfung und Herstellung von Arzneimitteln in großem Maßstab verwendet werden.

Die Danaher-Aktie stieg im vorbörslichen Handel am 21. April, nachdem das Unternehmen für das erste Quartal 2026 einen bereinigten Gewinn je Aktie von 2,06 US-Dollar gemeldet hatte und damit die Konsensschätzung von 1,94 US-Dollar um 6,2 % übertraf.

Der Umsatz lag mit 5,95 Mrd. $ etwas unter der Konsensschätzung von 6 Mrd. $, mit einem Gegenwind von 2,5 Prozentpunkten durch eine weniger als typische Atemwegserkrankung bei Cepheid, der Molekulardiagnostikeinheit des Unternehmens.

Ohne den Bereich Atemwegserkrankungen stieg der Kernumsatz im Jahresvergleich um etwa 3 %, wobei der Bereich Bioprocessing (das Segment, das Geräte und Verbrauchsmaterialien für die kommerzielle Biologikaherstellung liefert) ein hohes einstelliges Kernwachstum erzielte.

Besonders hervorzuheben ist der Auftragseingang im Bereich Bioprocessing, der im ersten Quartal um mehr als 30 % im Vergleich zum Vorjahresquartal anstieg und damit das erste Quartal mit einem positiven Auftragseingang im Jahresvergleich seit fast zwei Jahren darstellt.

CEO Rainer Blair brachte die Trendwende bei den Aufträgen direkt auf der Telefonkonferenz für das 1. Quartal 2026 auf den Punkt: "Wir haben drei Quartale mit einem sequenziellen Auftragswachstum hinter uns. Im vierten Quartal konnten wir ein tatsächliches Umsatzwachstum bei den Anlagen verzeichnen. Das ermutigt uns, und wir wollen, dass sich dieser Trend fortsetzt."

Das Unternehmen hob auch das obere Ende seiner Prognose für den bereinigten Gewinn pro Aktie für das Gesamtjahr auf 8,35 bis 8,55 US-Dollar an, von zuvor 8,35 bis 8,50 US-Dollar, und verwies dabei auf die Dynamik des ersten Quartals und die Kostendisziplin, die sich in einer zusätzlichen Marge von 35 % bis 40 % für jeden Dollar an zusätzlichen Einnahmen niederschlägt.

Hinzu kommt die im Februar angekündigte und von den Masimo-Aktionären am 4. Mai genehmigte Übernahme der Masimo Corporation, eines Anbieters von Pulsoximetrie- und Patientenüberwachungsgeräten, die in der Akutversorgung eingesetzt werden, im Wert von 9,9 Milliarden US-Dollar.

Die Meinung der Wall Street zur DHR-Aktie

Die Gewinnüberschreitung im ersten Quartal ist weniger wichtig als das, was der Auftragsbestand für Anlagen signalisiert: Nach 24 Monaten der Unterinvestition in biologische Produktionskapazitäten beginnt sich der Zyklus zu drehen, und die Danaher-Aktie ist die direkteste institutionelle Wette auf diesen Umschwung.

Das EBITDA von DHR erreichte im ersten Quartal 2026 1,988 Mrd. USD, ein Plus von 5,7 % gegenüber dem Vorjahr. Die EBITDA-Margen stiegen von 32,75 % im Vorjahr auf 33,4 %, was auf die Kostendisziplin zurückzuführen ist, die den Umsatzrückgang im Bereich Atemwegserkrankungen übertrifft und einen stärkeren Fall-Through bei der Beschleunigung des Wachstums in der zweiten Jahreshälfte ermöglicht.

Zweiundzwanzig Analysten bewerten die DHR-Aktie derzeit mit "Buy" oder "Outperform", wobei das mittlere Kursziel bei etwa 250 $ liegt, was ein Aufwärtspotenzial von etwa 43 % gegenüber dem aktuellen Niveau bedeutet. Das mittlere Kursziel von 248 $ und der Höchststand von 310 $ spiegeln eine starke Überzeugung wider, selbst nachdem der Masimo-Deal eine neue Hebelwirkung und strategische Unsicherheit mit sich brachte.

Das mittlere Ziel von 250 $ ist auf eine Wachstumssteigerung in der zweiten Jahreshälfte ausgerichtet: Das Management hat im zweiten Quartal einen Anstieg des Kernumsatzes im niedrigen einstelligen Bereich prognostiziert und geht davon aus, dass das vierte Quartal im mittleren einstelligen Bereich enden wird, da die drei Gegenwinde (chinesische Diagnostikpolitik, schwache Atemwegserkrankungen, Life Sciences Comps) gemeinsam um etwa 300 Basispunkte von der ersten in die zweite Jahreshälfte abnehmen.

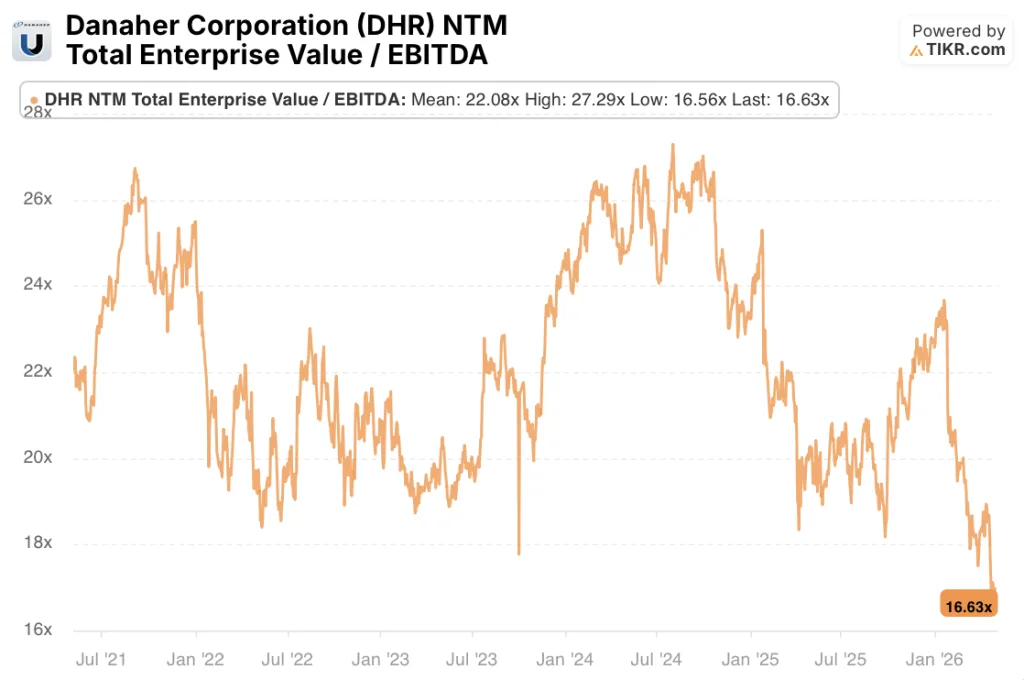

Mit einem Kurs-Gewinn-Verhältnis (EV/EBITDA) von 16,63 für ein Unternehmen, dessen EBITDA-Wachstumsrate sich von 6 % auf eine prognostizierte Exit-Rate von 13 % bis zum vierten Quartal 2026 beschleunigt, während der Gerätezyklus nach zwei Jahren des Rückgangs zum ersten Mal wieder ein positives Auftragswachstum verzeichnet, ist die Danaher-Aktie im Vergleich zu der Ertragskraft, die durch den Anstieg in der zweiten Jahreshälfte freigesetzt werden kann, unterbewertet.

Die einzige Entwicklung, die hier die Wahrnehmung wirklich verändert, ist die Zahl der Aufträge für Bioprozessanlagen: Ein Wachstum von mehr als 30 % gegenüber dem Vorjahr ist keine Erholung von einem niedrigen Niveau; es ist das Signal, dass die Pharmahersteller begonnen haben, Kapital für die Kapazitätserweiterung bereitzustellen, anstatt einfach die bestehenden Anlagen stärker zu nutzen.

Sollte das Wachstum bei den Verbrauchsmaterialien im hohen einstelligen Bereich liegen, würde dies darauf hindeuten, dass die kommerziellen Produktionsvolumina für biologische Arzneimittel schwächer sind, als die Verschreibungsdaten vermuten lassen, was sowohl den kurzfristigen Umsatzanstieg als auch die langfristige These der Integration von Masimo untergraben würde.

Der Richtwert für die bereinigte operative Marge im zweiten Quartal von ca. 27 % ist die Zahl, auf die es zu achten gilt: Wenn Danaher dieses Niveau erreicht oder übertrifft und gleichzeitig die Auftragsabwicklung für die Geräte beschleunigt, bestätigt dies, dass das Fall-Through-Modell auf dem Weg zur Wachstumssteigerung im zweiten Halbjahr intakt ist.

Finanzdaten

Der Umsatz von Danaher im ersten Quartal 2026 in Höhe von 5,95 Mrd. US-Dollar wuchs im Jahresvergleich um 3,7 % und setzte damit die allmähliche Erholung von der Verlangsamung nach der Pandemie fort, die das Umsatzwachstum in zwei der acht vorangegangenen Quartale ins Minus drückte.

Die Bruttomarge erzählt eine klarere Geschichte: Die Rohertragsmarge von DHR lag im ersten Quartal 2026 bei 60,3 % und damit am oberen Ende der Spanne der letzten acht Quartale. Dies zeigt, dass die Warenkostendisziplin nicht erodiert ist, auch wenn sich der Mix in Richtung einer schwächeren Atemwegssaison verschoben hat, die normalerweise überdurchschnittliche Margen mit sich bringt.

Das Betriebsergebnis erreichte im ersten Quartal 2026 1,37 Milliarden US-Dollar, ein Plus von 5,7 % im Vergleich zum Vorjahresquartal, wobei die operativen Margen von 22,5 % im Vorjahr auf 22,9 % stiegen, was darauf zurückzuführen ist, dass die Vertriebs- und Verwaltungskosten von 1,86 Milliarden US-Dollar im Vergleichsquartal auf 1,84 Milliarden US-Dollar zurückgingen, während der Umsatz stieg.

Die operative Hebelwirkung wird noch deutlicher, wenn man sie der Reihe nach betrachtet: Vom dritten Quartal 2025 bis zum ersten Quartal 2026 stieg das Betriebsergebnis von 1,15 Mrd. USD über 1,52 Mrd. USD auf 1,37 Mrd. USD, wobei das erste Quartal mit 5,7 % die höchste Wachstumsrate des Betriebsergebnisses im Jahresvergleich seit sechs Quartalen darstellt, trotz des Gegenwinds durch die Atmung.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR prognostiziert ein Kursziel von etwa 249 $, was eine Gesamtrendite von 42 % über die nächsten 4,6 Jahre bei einer annualisierten Rate von etwa 8 % impliziert, verankert in einem Umsatzwachstum von etwa 4 % CAGR bis 2030 und einer Ausweitung der Nettogewinnspannen von heute 23,1 % auf etwa 25 %.

Der Investment Case für die Danaher-Aktie hängt von einer einzigen Frage ab: ob sich die Trendwende bei den Aufträgen für Bioprozessanlagen in der Geschwindigkeit und dem Ausmaß der Umsatzrealisierung niederschlägt, die den Wachstumsanstieg in der zweiten Jahreshälfte und die letztendliche Rückkehr zu einem mittleren einstelligen Kernwachstum ermöglicht.

Bull Case: Der Kapazitätszyklus beschleunigt sich

- Die Aufträge für Bioprozessanlagen stiegen im ersten Quartal 2026 im Jahresvergleich um mehr als 30 %, das erste positive Ergebnis im Jahresvergleich seit fast zwei Jahren, was eher auf gebundenes Kapital als auf Anfragen hindeutet

- Das Management geht für 2026 von einem stagnierenden Anlagenwachstum als konservative Basis aus; ein positiver Anlagenumsatz würde das Kernwachstum auf über 3 bis 6 % anheben

- Das chinesische Bioprocessing verzeichnete im ersten Quartal ein zweistelliges Wachstum und erholte sich damit von der vorherigen Schrumpfung, da chinesische Biotech-Unternehmen ihre Medikamentenpipelines durch Lizenzvereinbarungen und Börsengänge in Hongkong monetarisieren

- Die Masimo-Akquisition, die in der zweiten Jahreshälfte 2026 abgeschlossen wird, bringt im ersten vollen Jahr einen bereinigten EPS-Zuwachs von etwa 15 bis 20 Cent, wobei bis zum fünften Jahr Kostensynergien in Höhe von 125 Millionen US-Dollar erwartet werden.

- Das nicht-respiratorische Geschäft von Cepheid wuchs im ersten Quartal im mittleren Zehnerbereich, angeführt von Tests für sexuelle Gesundheit und Krankenhausinfektionen, wobei das neu zugelassene Xpert GI-Panel einen neuen, von der saisonalen Atemwegsnachfrage unabhängigen Wachstumsvektor darstellt

Bärenfall: Umsetzungsrisiko kumuliert sich

- Die 9,9 Milliarden Dollar teure Masimo-Akquisition führt zu einer Nettoverschuldung von etwa 2,5x des EBITDA bei Abschluss, was die Flexibilität der Bilanz einschränkt und Integrationsrisiken außerhalb der Kernkompetenz von Danaher im Bereich Life Sciences mit sich bringt

- Der Umsatz verfehlt den Q1-Konsens um etwa 0,7 %, was zum Teil auf Faktoren zurückzuführen ist (Atemwegserkrankungen, VBP in China), die das Unternehmen weniger direkt beeinflussen kann als die Gerätebestellungen vermuten lassen

- Das TIKR-Low-Case-Modell impliziert eine annualisierte Rendite von nur 3,5 % bis 2030, wenn das Umsatzwachstum am unteren Ende der Spanne liegt und die Margen eher sinken als steigen

- Die akademische und staatliche Finanzierung in den USA bleibt ein Gegenwind, und weitere Kürzungen der Forschungsausgaben auf Bundesebene könnten die Zeitspanne für die Erholung der Biowissenschaften über die aktuellen Erwartungen des Managements hinaus verlängern

- Der Masimo-Deal beinhaltet 634 Millionen Dollar an ungelösten Apple-Rechtsstreitigkeiten und ein umstrittenes Patentportfolio, was ein Schlagzeilenrisiko darstellt, das die Stimmung bei DHR unabhängig von den operativen Fortschritten belasten könnte

Sollten Sie in Danaher Corporation investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Danaher Corporation auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Danaher Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DHR-Aktie auf TIKR → kostenlos