Wichtigste Erkenntnisse:

- Keurig Dr Pepper ist ein integrierter Markeneigentümer, Hersteller und Vertreiber von Getränken und schloss im April 2026 die rund 18 Mrd. USD teure Übernahme von JDE Peet's, einem globalen Kaffeeriesen, ab.

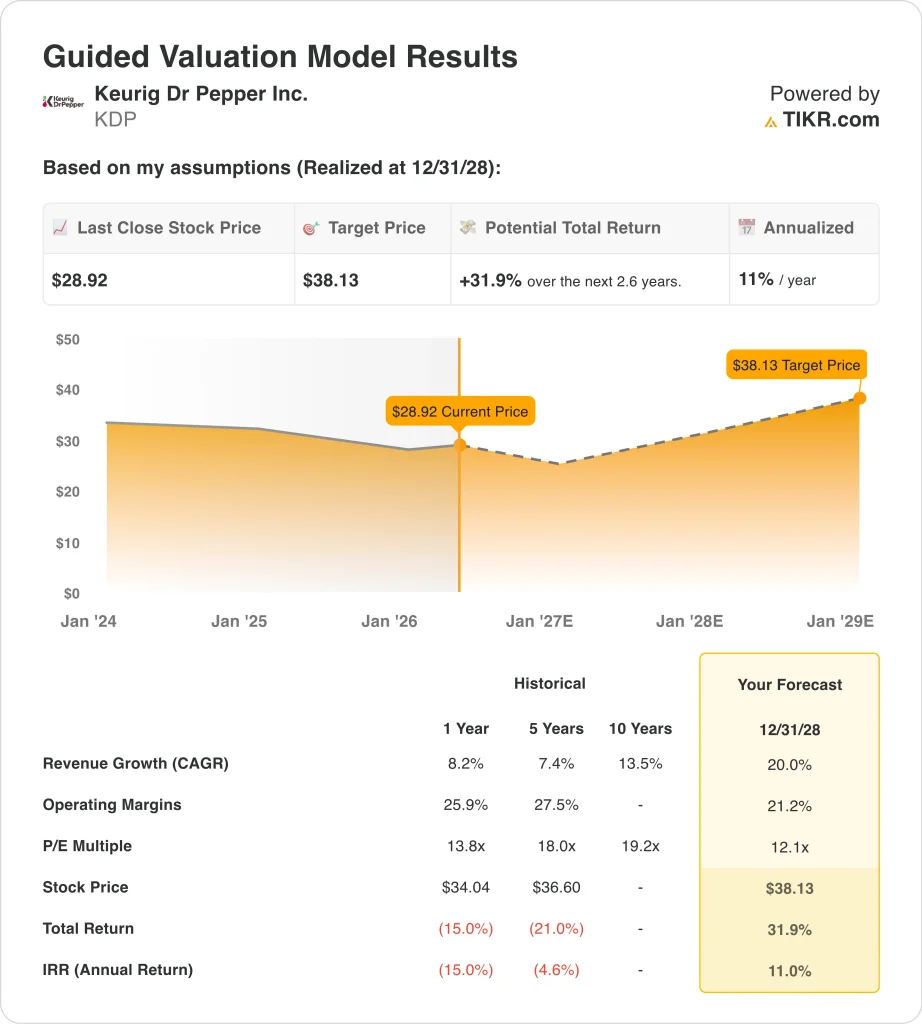

- Die KDP-Aktie wird bei 29 $ gehandelt und hat im vergangenen Jahr rund 13 % verloren, aber die Ergebnisse des ersten Quartals 2026 übertrafen die Schätzungen aufgrund der starken Nachfrage nach Erfrischungsgetränken in den USA.

- Auf der Grundlage eines jährlichen Umsatzwachstums von 20 %, einer operativen Marge von 21,2 % und einem KGV von 12,1 könnte die KDP-Aktie bis Dezember 2028 von 29 $ auf etwa 38 $ pro Aktie steigen.

- Dies entspräche einer Gesamtrendite von 31,9 % bzw. rund 11 % auf Jahresbasis in den nächsten 2,6 Jahren.

Was ist passiert?

Keurig Dr Pepper Inc. (KDP) ist ein integrierter Markeninhaber, Hersteller und Vertreiber von alkoholfreien Getränken und Kaffeeprodukten. Zum Unternehmen gehören Marken wie Dr Pepper, Canada Dry, Snapple und Green Mountain Coffee Roasters.

KDP vertreibt auch Starbucks K-Cup-Pads im Rahmen einer Partnerschaft mit Nestlé, die die beiden Unternehmen im April 2026 verlängert haben. Im April 2026 erwarb KDP formell JDE Peet's, das weltweit größte reine Kaffeeunternehmen nach Volumen, für etwa 18 Milliarden US-Dollar. Durch die Übernahme wurde KDP von einem hauptsächlich nordamerikanischen Getränkehersteller zu einer globalen Kaffeeplattform.

Die Übernahme von JDE Peet's brachte Rafael Oliveira, den ehemaligen CEO von JDE Peet's, mit sich, der nun die Betriebseinheit Global Coffee von KDP leiten wird. Starboard Value, ein bekannter aktivistischer Investor, baute eine Beteiligung an KDP auf, nachdem er zunächst die Gründe für die Übernahme in Frage gestellt hatte.

Die Skepsis der Investorengemeinschaft ließ jedoch nach, nachdem die Ergebnisse des ersten Quartals zeigten, dass das zugrunde liegende Geschäft gut läuft. KDP meldete auch eine Zusammenarbeit zwischen Tic Tac und Dr. Pepper im Februar 2026, was zeigt, dass die kulturelle Dynamik der Marke intakt bleibt.

KDP meldete für Q1 2026 einen bereinigten Gewinn pro Aktie von $ 0,39 und übertraf damit die Schätzung von $ 0,37. Der Nettoumsatz stieg um 8,1 % auf 4 Mrd. USD, angetrieben durch ein starkes Geschäft mit Erfrischungsgetränken in den USA, und das Management bestätigte die Umsatzprognose für das Gesamtjahr von 25,9 bis 26,4 Mrd. USD.

Ein Gerichtsurteil vom November 2025 lehnte auch die Zertifizierung von Sammelklagen in einem Kartellverfahren ab und beseitigte damit einen rechtlichen Überhang bei der Aktie. Sowohl die operative Umsetzung als auch der rechtliche Hintergrund haben sich also im Hinblick auf die JDE-Integration verbessert.

Der Ton der Anleger ist vorsichtig optimistisch. Die Aktie bietet eine Rendite von etwa 3,3 % und wird mit einem Kurs-Gewinn-Verhältnis von nur 12,1 gehandelt, aber die Nettoverschuldung von fast 28 Mrd. $ ist nach der Übernahme erhöht. Hier erfahren Sie, warum die Keurig Dr. Pepper-Aktie bedeutende Renditen bieten könnte, wenn die JDE-Integration beginnt, zum Gewinn beizutragen.

Was das Modell für die KDP-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Keurig Dr. Pepper-Aktie auf der Grundlage der JDE Peet's-Übernahme analysiert, die erhebliche internationale Kaffeeeinnahmen, die starke Leistung des Unternehmens im US-Getränkesegment und die Fähigkeit des Managements, die Margen bei der Skalierung des kombinierten Geschäfts aufrechtzuerhalten, hinzufügt.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 20 %, einer operativen Marge von 21,2 % und einem normalisierten KGV-Multiple von 12,1 könnte die Keurig Dr. Pepper-Aktie nach dem Modell von 29 $ auf etwa 38 $ pro Aktie steigen.

Das entspräche einer Gesamtrendite von 31,9 % bzw. einer annualisierten Rendite von 11 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die KDP-Aktie verwendet:

1. Umsatzwachstum: 20

Das historische 1-Jahres-Umsatzwachstum von KDP lag bei 8,2 %, aber die Übernahme von JDE Peet's fügt auf konsolidierter Basis erhebliche neue Umsätze hinzu. Das Management prognostiziert für das Gesamtjahr 2026 einen Nettoumsatz von 25,9 bis 26,4 Mrd. US-Dollar, was eine deutliche Steigerung gegenüber dem Vorjahr bedeutet. Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Umsatzwachstum von 20 % zugrunde gelegt, das die vollständige Konsolidierung des internationalen Geschäfts von JDE Peet in den ausgewiesenen Finanzzahlen von KDP widerspiegelt.

Das Wachstum von 20 % ist in erster Linie akquisitionsbedingt und nicht organisch. Das Kerngeschäft von KDP mit Getränken in den USA wächst im mittleren einstelligen Bereich. Aber JDE Peet's bringt eine große internationale Basis von Kaffeeeinnahmen mit, die das Unternehmen jetzt konsolidiert. Die 20 % spiegeln also eher ein volles Jahr des kombinierten Unternehmens wider als eine organische Expansion.

Die Analysten sehen die CAGR für die nächsten zwei Jahre bei etwa 34 %, wenn der volle Beitrag von JDE Peet's anerkannt wird. Die Annahme von 20 % ist im Vergleich zum Konsens eher konservativ und spiegelt eine gewisse Unsicherheit in Bezug auf den Zeitpunkt der Integration und die Umsatzrealisierung wider. Und sie entspricht der eigenen Prognose des Managements für das Geschäftsjahr 2026.

2. Operative Margen: 21,2%

Die LTM-EBIT-Marge von KDP liegt bei 21,6 % und die Bruttomarge bei 53,8 %, was eine starke Preisgestaltungsmacht der Marke widerspiegelt. Das Unternehmen generiert einen beträchtlichen Cashflow und hat eine Dividendenrendite von fast 3,3 % bei einer Ausschüttungsquote von 68,2 % erzielt. Die Integration von JDE Peet's führt jedoch zu zusätzlicher Komplexität, und die Kaffeemargen liegen in der Regel unter den Margen für Getränkekonzentrate. Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine operative Marge von 21,2 % angesetzt, die leicht unter den derzeit berichteten Werten liegt, um die Margenverwässerung durch das internationale Kaffeegeschäft mit niedrigeren Margen zu berücksichtigen.

Die Aufrechterhaltung von Margen über 21 % erfordert eine disziplinierte Integration und eine konsistente Preisgestaltung sowohl auf dem US-amerikanischen als auch auf dem internationalen Kaffeemarkt. Die Erfolgsbilanz von KDP bei der Verwaltung der Margen im Markengetränkegeschäft gibt ein gewisses Vertrauen in diese Annahme. Anleger sollten jedoch auf erste Anzeichen eines Margendrucks im Jahr 2027 achten, wenn das JDE-Geschäft vollständig integriert ist.

Die historische 5-Jahres-Betriebsmarge von 27,5 % zeigt, dass das Unternehmen in der Vergangenheit mit einem höheren Effizienzniveau gearbeitet hat. Die Differenz zwischen 27,5 % in der Vergangenheit und den im Modell angenommenen 21,2 % schafft ein potenzielles Aufwärtsszenario, wenn JDE Peet's schneller als erwartet integriert wird. Die Annahme von 21,2 % ist also fundiert, aber nicht die Obergrenze für die Rentabilität von KDP.

3. Exit P/E Multiple: 12,1x

Das nächste Zwölfmonats-Kurs-Gewinn-Verhältnis von KDP liegt bei 12,1x, was im Vergleich zu anderen Konsumgütern wie PepsiCo und Coca-Cola, die normalerweise mit dem 20- bis 25-fachen gehandelt werden, niedrig ist. Die beträchtliche Schuldenlast aus der Übernahme von JDE Peet's rechtfertigt kurzfristig einen niedrigeren Multiplikator. Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Exit-P/E-Multiple von 12,1x beibehalten, das den hohen Verschuldungsgrad und die Ungewissheit der Integration als primäre Bewertungsbeschränkungen widerspiegelt.

Ein Multiplikator von 12,1x ist konservativ für ein Markengetränkeunternehmen mit einer Dividendenrendite von 3,3 % und einer konstanten Cash-Generierung. Vergleichbare Basiskonsumgüterunternehmen weisen in normalen Märkten deutlich höhere Multiplikatoren auf. Es besteht also echtes Potenzial für eine Neubewertung, wenn es KDP gelingt, die Nettoverschuldung in den nächsten zwei bis drei Jahren auf ein überschaubares 3- bis 4-faches EBITDA zu reduzieren.

Das Management hat einen Finanzierungsplan für die Übernahme vorgelegt und sich verpflichtet, die Schulden vorrangig zu reduzieren. Das Verhältnis von Nettoverschuldung zu EBITDA ist mit 6x heute hoch, sollte sich aber verbessern, wenn das kombinierte Unternehmen Cash generiert. Die Annahme von 12,1x schützt vor Abwärtsrisiken und zeigt dennoch eine Basisrendite von über 10 % auf Jahresbasis.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

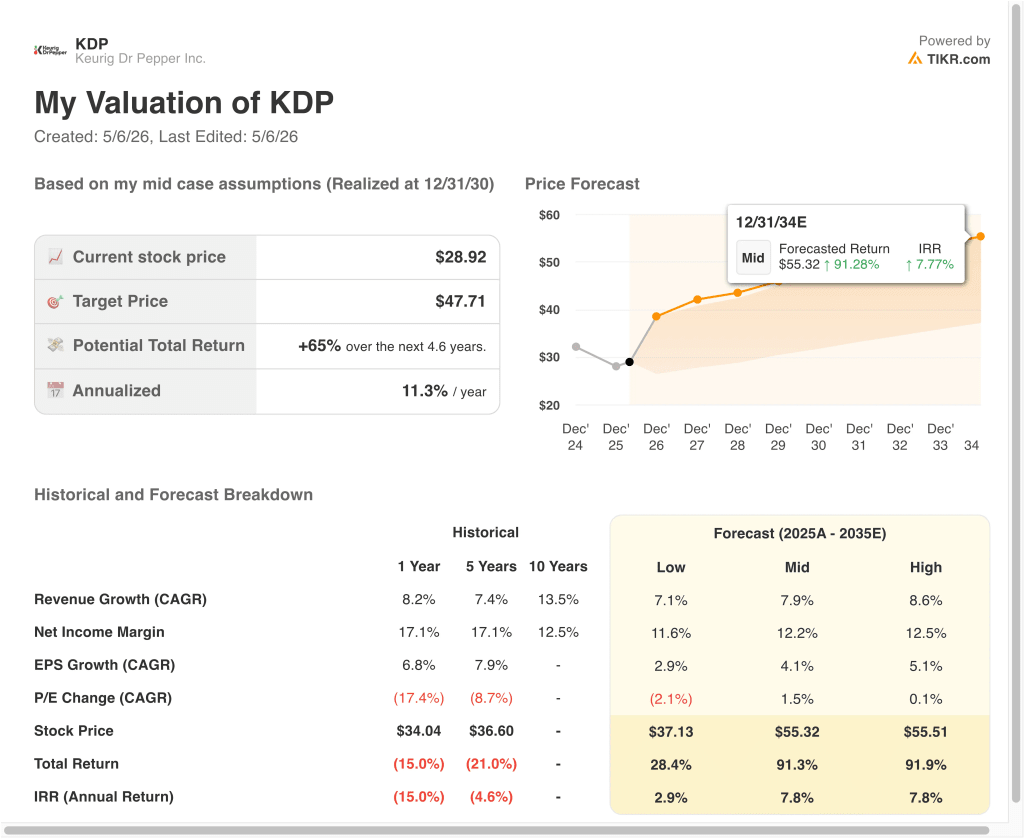

Verschiedene Szenarien für die KDP-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage des Integrationsfortschritts von JDE Peet's und der Getränkenachfrage in den USA (dies sind Schätzungen, keine garantierten Renditen):

- Low Case: Integrationsprobleme belasten die Kaffeemargen und der Schuldenabbau verlangsamt sich → 2,9 % jährliche Rendite

- Mittlerer Fall: Die JDE-Integration verläuft nach Plan, und die US-Getränkebranche verzeichnet ein Wachstum im mittleren einstelligen Bereich → 7,8 % jährliche Rendite

- Hoher Fall: Kaffee-Synergien übertreffen die Erwartungen, und die internationale Kaffee-Expansion wird beschleunigt → 7,8 % Jahresrendite

In Zukunft wird die Performance der Keurig Dr Pepper Aktie davon abhängen, wie erfolgreich das Unternehmen JDE Peet's integriert, seine beträchtliche Verschuldung abbaut und seinen Marktanteil auf dem US-Getränkemarkt aufrechterhält. Die Dividendenrendite von 3,3 % bietet den Anlegern eine sinnvolle Renditeuntergrenze, während sich die Integrationsthese bewahrheitet.

Selbst im höchsten Fall liegen die jährlichen Renditen bei 7,8 % und damit unter der von vielen wachstumsorientierten Anlegern angestrebten Schwelle von 10 %, so dass KDP vor allem für einkommensorientierte Anleger interessant sein dürfte, die eine Kombination aus Dividenden und allmählichem Kapitalzuwachs schätzen.

Sehen Sie, was Analysten derzeit über die KDP-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Keurig Dr Pepper investieren?

Die einzige Möglichkeit, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie KDP auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um KDP zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie die Keurig Dr Pepper Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!