Wichtigste Erkenntnisse

- Beide Aktien weisen heute ein implizites Aufwärtspotenzial von 24 % gegenüber den durchschnittlichen Zielen der Straße auf, aber das Modell von TIKR preist den Unterschied dort ein, wo er sich zusammensetzt: 201 % Gesamtrendite für Netflix gegenüber 35 % für Disney über den Modellzeitraum.

- Das Modell von TIKR zielt auf eine IRR von ~14 % für Netflix-Aktien gegenüber 7 % für Disney-Aktien im mittleren Fall ab, ein Unterschied von 650 Basispunkten, der darauf zurückzuführen ist, dass Netflix' einfacheres, margenstärkeres Geschäft schneller wächst, als Disney seine Segmente rationalisieren kann.

- Die operative Marge von Netflix (~30 %) ist fast doppelt so hoch wie die von Disney (15 %), mit einem konsensualen Umsatzwachstum von 14 % im Jahr 2026 gegenüber 7 % bei Disney, und der Abstand bleibt bis 2027 bestehen.

Wichtige Statistiken

Netflix, Inc. (NFLX)

- Aktueller Kurs: 92 $ (1. Mai 2026)

- 52-Wochen-Spanne: $75 - $134

- Marktkapitalisierung: $387,6B

- Unternehmenswert: $392.1B

- LTM-Nettoverschuldung: $4.5B

- LTM-Nettoverschuldung/EBITDA: 0.30x

- TIKR Mid-Case Ziel: $277

- Mid-Case IRR: 14%

- Forward P/E (NTM): 27,69x

- NTM Marktkapitalisierung / FCF: 33,01x

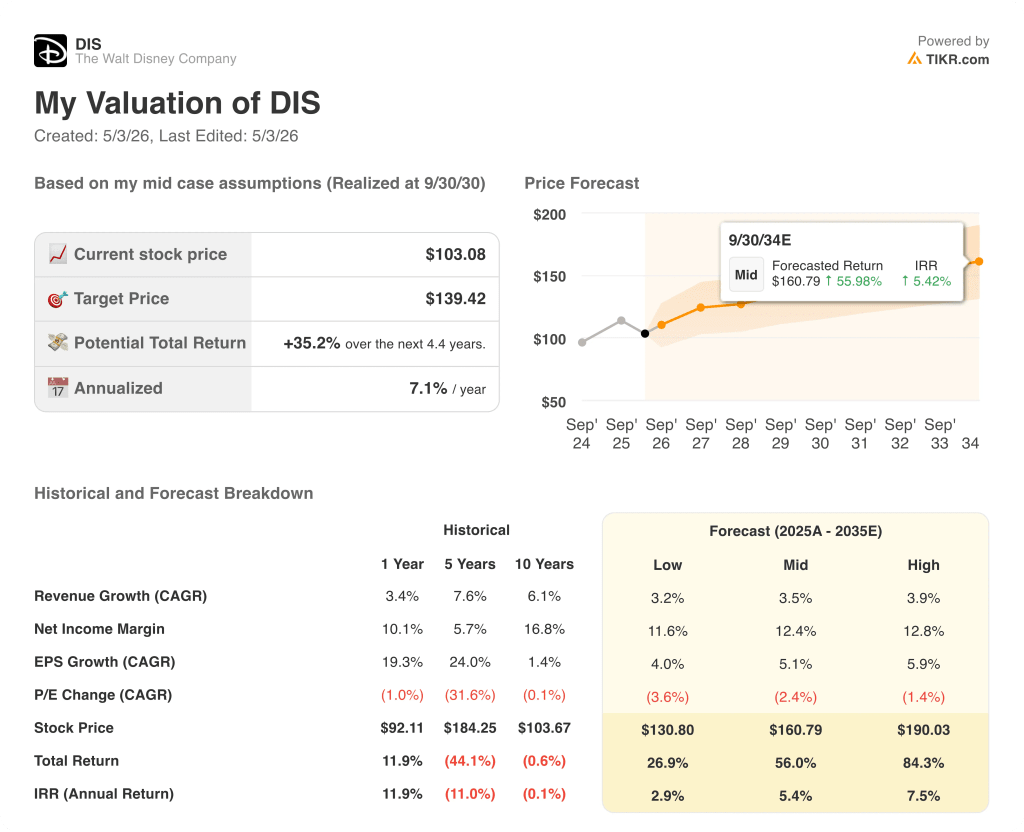

Die Walt Disney Gesellschaft (DIS)

- Aktueller Kurs: $103 (1. Mai 2026)

- 52-Wochen-Spanne: $90 - $125

- Marktkapitalisierung: $182.6B

- Unternehmenswert: $229,1B

- LTM-Nettoverschuldung: $41.0B

- LTM-Nettoverschuldung/EBITDA: 1.99x

- TIKR Mid-Case Ziel: $139

- Mittlerer IRR: 7%

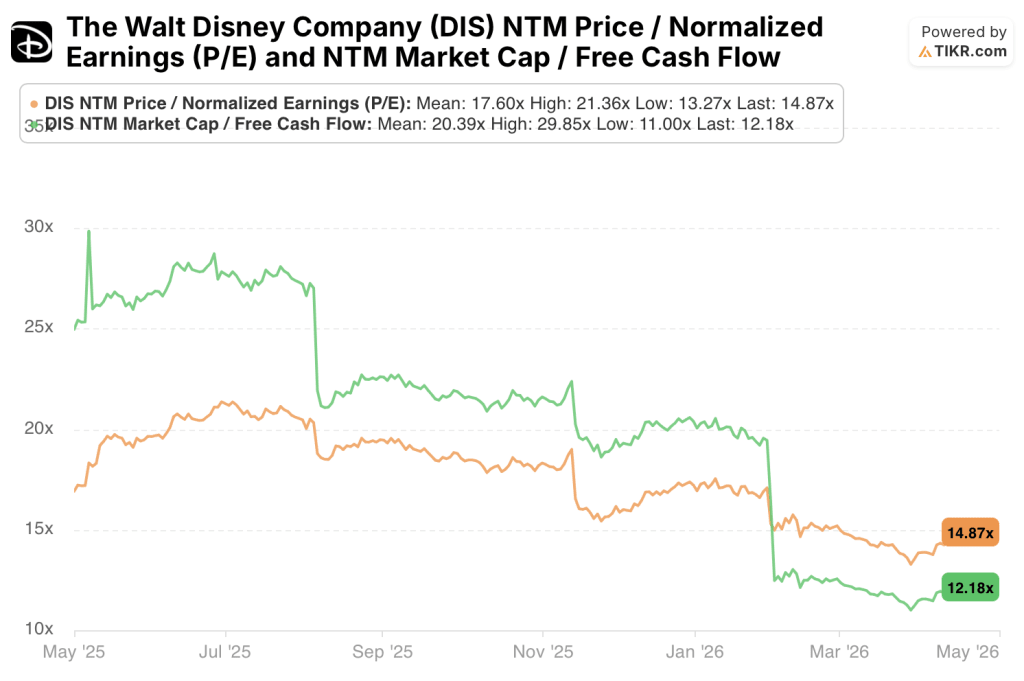

- Forward P/E (NTM): 14,87x

- NTM Marktkapitalisierung / FCF: 12,18x

Versuchen Sie, sich zwischen NFLX und DIS zu entscheiden? Mit TIKR können Sie die Aktien von Netflix und Disney Seite an Seite betrachten, und zwar mit denselben institutionellen Finanzdaten, die auch von professionellen Analysten verwendet werden - und zwar kostenlos.

Eine Plattform, ein Modell - und einer, der fünf Segmente auf einmal verwaltet

Netflix(NFLX) betreibt ein einziges Geschäft.

Die Abonnenten zahlen eine monatliche Gebühr, die Netflix in eine Betriebsmarge von 29,5 % umwandelt, und die Werbekampagne, die jetzt auf über 300 Millionen Mitglieder ausgeweitet wird, stellt eine zweite Einnahmequelle dar, ohne eine einzige neue Kostenstruktur zu schaffen.

Disney(DIS) betreibt fünf Geschäftsbereiche innerhalb eines einzigen Aktienkurses.

Das Segment Unterhaltung umfasst Disney+, Hulu, ABC und das Studio neben den linearen Kabelnetzen, deren Abonnentenbasis schneller schrumpft als das Streaming wächst.

ESPN ist der Anker des Sportsegments, das sich mitten in der Umstellung auf den Direktvertrieb befindet und dessen eigenständiges Streaming-Produkt sich noch nicht in großem Umfang bewährt hat.

Experiences, das Segment der Parks, Resorts und Kreuzfahrtschiffe, ist das kapitalintensivste Segment des Portfolios und bildet derzeit die konsolidierte FCF-Basis, die Disneys Modell zusammenhält.

Jeder Dollar Margenverbesserung, den Disney mit Streaming verdient, konkurriert mit der Kapitalabsorption von Segmenten, die für ihren Betrieb eine physische Infrastruktur benötigen.

Das Modell von Netflix wird einfacher und profitabler, wenn die Umsätze steigen; Disneys Modell bleibt komplex, da es vier gleichzeitige Übergänge bewältigt, ohne dass eine klare Margengrenze in Sicht ist.

Dieser strukturelle Unterschied macht den Unterschied zwischen einem IRR von 13,6 % und einem IRR von 7,1 % aus.

Die Meinung der Wall Street: Der Vergleich

Die Ein-Segment-Struktur von Netflix bedeutet, dass jeder Punkt der operativen Hebelwirkung in den Gewinn pro Aktie einfließt, ohne dass der Segmentmix die konsolidierte Zahl verwässert.

Disneys EPS-Story setzt voraus, dass die Parks halten, die lineare Struktur sich nicht schneller verschlechtert als modelliert und das Streaming skaliert, ohne unerwartete Kostenüberschreitungen bei den Inhalten zu absorbieren - drei Bedingungen, die parallel laufen.

Die Netflix-Aktie hat eine Konsensschätzung für den Umsatz im Jahr 2026 von 51,4 Mrd. $, was einem Wachstum von 14 % entspricht, angetrieben von der Expansion der Abonnenten und der Monetarisierung der Werbeträger über eine installierte Basis, die keine neue Plattform schnell replizieren kann.

Der EPS-Konsens für Netflix erreicht ein Wachstum von 42 % im Jahr 2026, was auf die operative Hebelwirkung einer Kostenbasis für Inhalte zurückzuführen ist, die nicht mehr proportional zum Umsatz wächst, da die Abonnentenbasis reift.

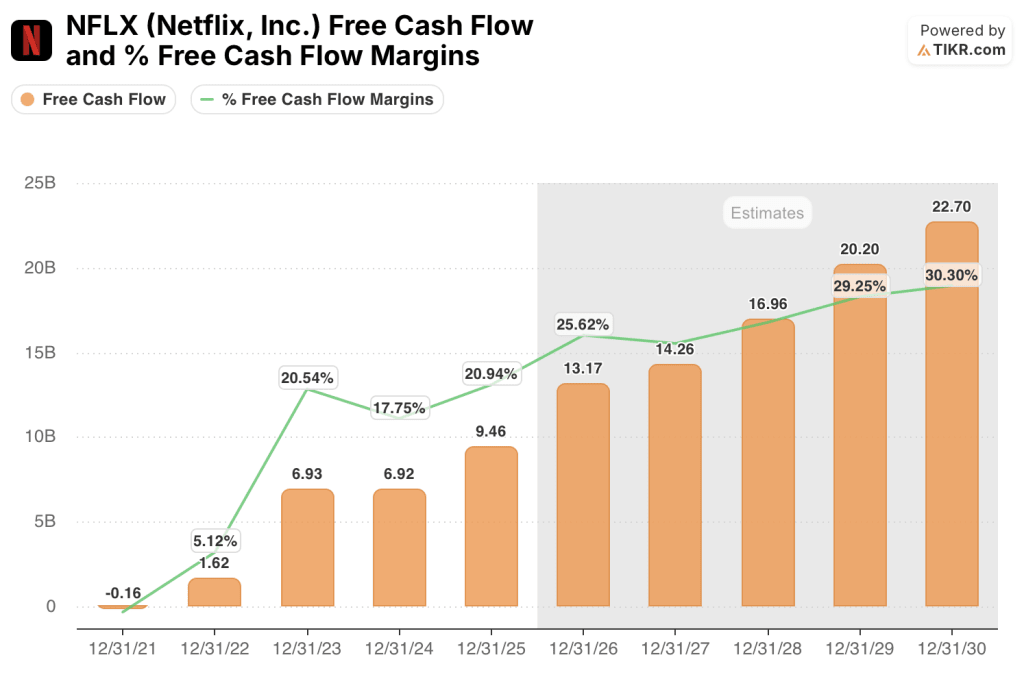

Der FCF soll 2026 $13,2 Mrd. erreichen, bei einer Marge von 25,6 %, ausgehend von $9,46 Mrd. und 20,9 % im Jahr 2025, wobei kein kapitalintensives Segment die zusätzlichen Mittel verbraucht.

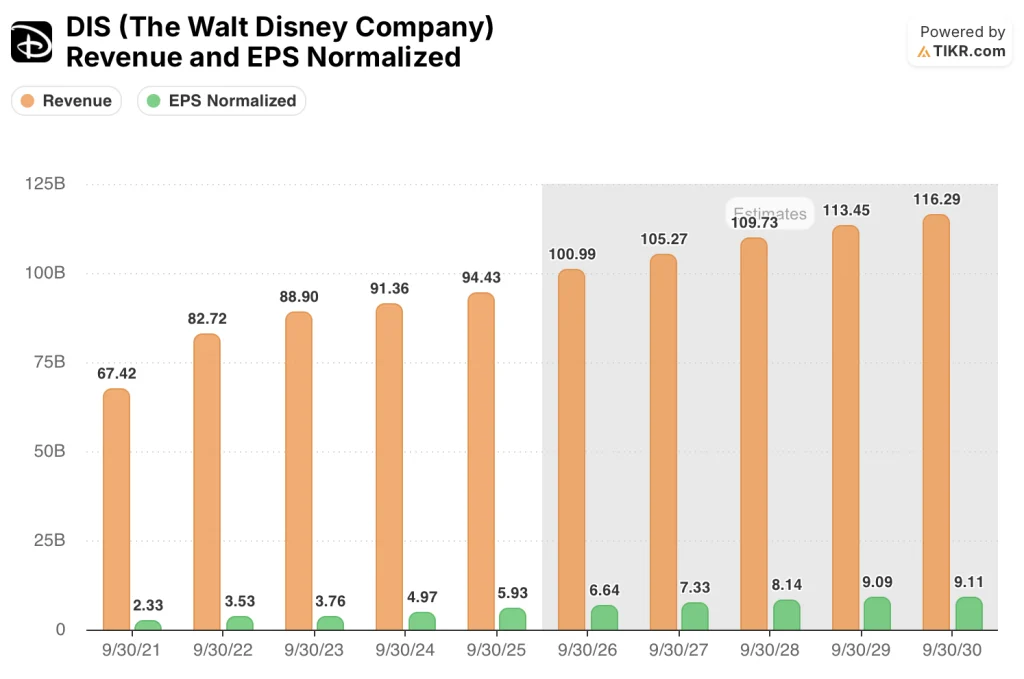

Für die Disney-Aktie liegt die Konsensschätzung für den Umsatz im Jahr 2026 bei 101,0 Mrd. $, was einem Wachstum von 7 % entspricht, das sich im Jahr 2027 weiter auf 4,2 % verlangsamt, da die Normalisierung der Parks nachlässt und der lineare Rückgang anhält.

Der Gewinn pro Aktie wird 2026 voraussichtlich um 12 % auf 6,64 $ steigen, wobei die Kapitalintensität der Parks und der lineare Medienrückgang die Geschwindigkeit begrenzen, mit der die konsolidierte Gewinnbasis wachsen kann.

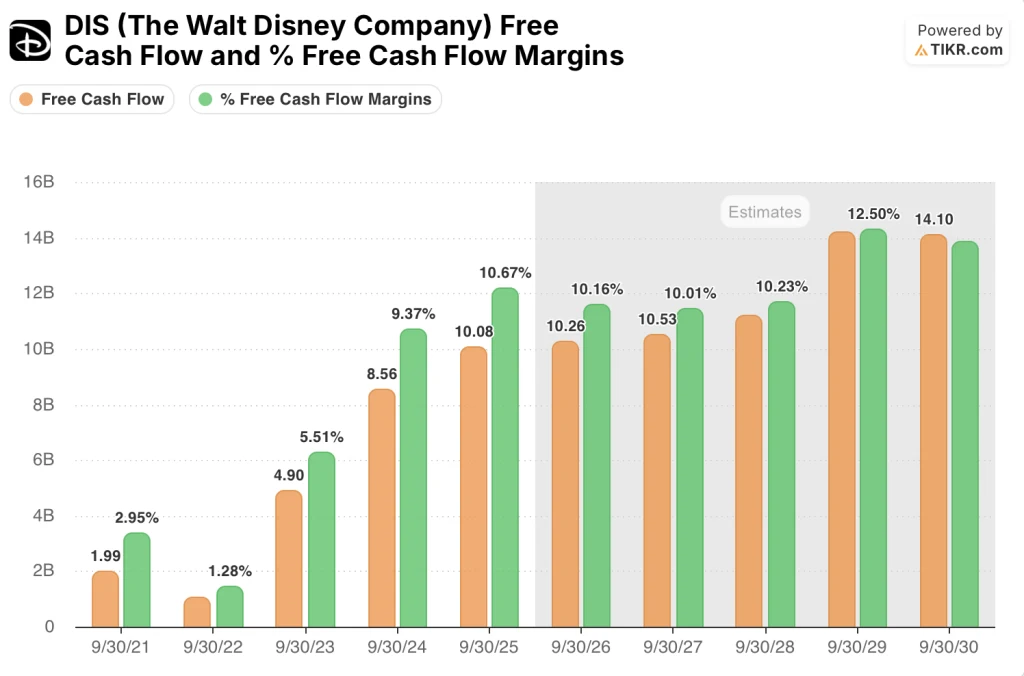

Der FCF steigt von 10,08 Mrd. $ im Jahr 2025 auf 10,26 Mrd. $ im Jahr 2026, was einem Anstieg von 1,8 % entspricht, wobei die FCF-Margen leicht auf 10,2 % sinken, da der Investitionsbedarf für Parks und Kreuzfahrtlinien den operativen Cashflow absorbiert.

37 Analysten, die sich mit der Netflix-Aktie befassen, haben ein durchschnittliches Kursziel von 115 $ festgelegt, was einen Aufwärtstrend von 24 % gegenüber dem aktuellen Kurs von 92 $ bedeutet. 29 kaufen, 8 übertreffen, 12 halten und nur 1 unterdurchschnittlich bewerten, während keine verkaufen.

29 Analysten, die sich mit der Disney-Aktie befassen, haben ein durchschnittliches Kursziel von 128 $ festgelegt, was ebenfalls einen Aufwärtstrend von 24 % gegenüber dem aktuellen Kurs von 103 $ impliziert, mit 20 Käufen, 7 Outperforms, 3 Holds und 1 Sell.

Der identische implizite Aufwärtstrend verschleiert einen bedeutenden Unterschied in der Überzeugung: Netflix wird von 37 von 44 Analysten mit "Buy" oder "Outperform" bewertet, während Disney von 27 von 29 Analysten bewertet wird - eine engere Abdeckung mit weniger Dissens, aber auch weniger institutionellem Interesse an der Aktie.

Die Netflix-Aktie scheint mit dem 27,69-fachen des KGV und dem 33,01-fachen des NTM-FCFfair bis leicht unterbewertet zu sein. Mit einem konsensualen EPS-Wachstum von 42 % im Jahr 2026 erscheinen beide Multiplikatoren im Vergleich zur Gewinnentwicklung als anspruchslos, und das hohe Kursziel von 151 $ impliziert ein Aufwärtspotenzial von rund 65 % für Anleger, die glauben, dass die Werbebranche schneller wächst als der Durchschnitt.

Die Disney-Aktie erscheint auf Multiplikatorenbasis mit einem Forward-KGV von 14,87 und einem NTM-FCF von 12,18unterbewertet, aber der Street-Mittelwert von 128 $ gegenüber einem Höchstwert von 160 $ zeigt, dass selbst die optimistischsten Analysten keinen Katalysator für eine Neubewertung sehen, der stark genug wäre, um die strukturelle Lücke zu Netflix zu schließen.

Einfaches Modell expandiert Margen vs. Segmentkomplexität hält die Linie

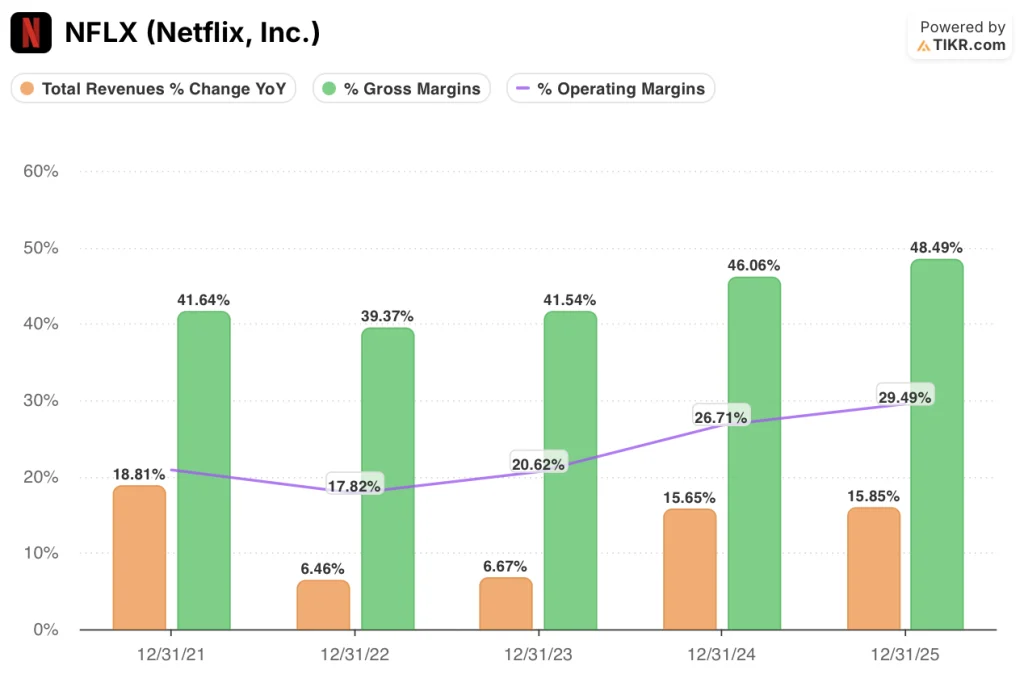

Netflix steigerte seinen Umsatz im Geschäftsjahr 2025 um 16 % und erreichte eine operative Marge von rund 30 %, die von 21 % im Jahr 2021 aufgestockt wurde, ohne ein einziges neues Geschäftssegment in die Kostenstruktur aufzunehmen.

Die Bruttomarge gibt Aufschluss über die Struktur des Unternehmens: ca. 49 % für Netflix im Geschäftsjahr 2025, gegenüber 42 % im Jahr 2021, was darauf zurückzuführen ist, dass die Kosten für Inhalte langsamer steigen als die Einnahmen, da sich der Abonnentenstamm zu einem Vermögenswert mit hoher Kundenbindung und niedrigen Margenkosten entwickelt.

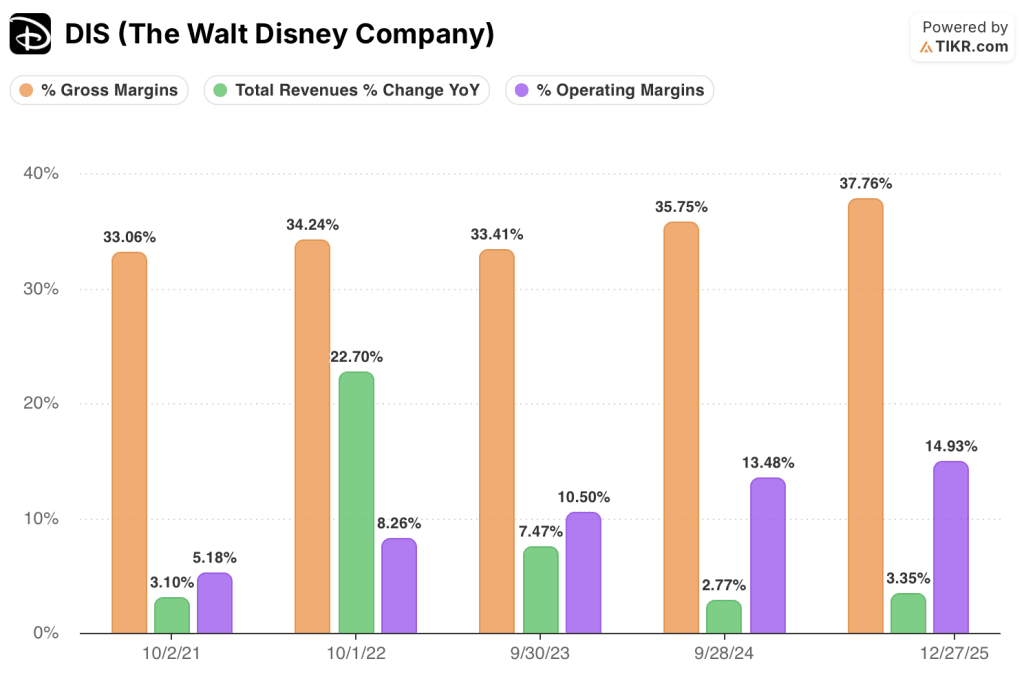

Auf der anderen Seite steigerte Disney seinen Umsatz im Geschäftsjahr 2025 um 3,4 % und erreichte eine Bruttomarge von 38 %, was eine echte Verbesserung gegenüber den 33 % im Jahr 2021 darstellt, aber der Abstand von 1.070 Basispunkten zwischen den Bruttomargen der beiden Unternehmen setzt eine strukturelle Obergrenze dafür, wie weit Disneys konsolidierte operative Margen unabhängig vom Streaming-Fortschritt wachsen können

Disneys operative Marge erreichte im Geschäftsjahr 2025 15 %, verglichen mit 5 % im Jahr 2021, aber diese Erholung spiegelt die Normalisierung der Parkauslastung und das Erreichen der Rentabilität von Disney+ auf Segmentebene wider - nicht die Art der zunehmenden operativen Hebelwirkung, die die Margenentwicklung von Netflix vorantreibt.

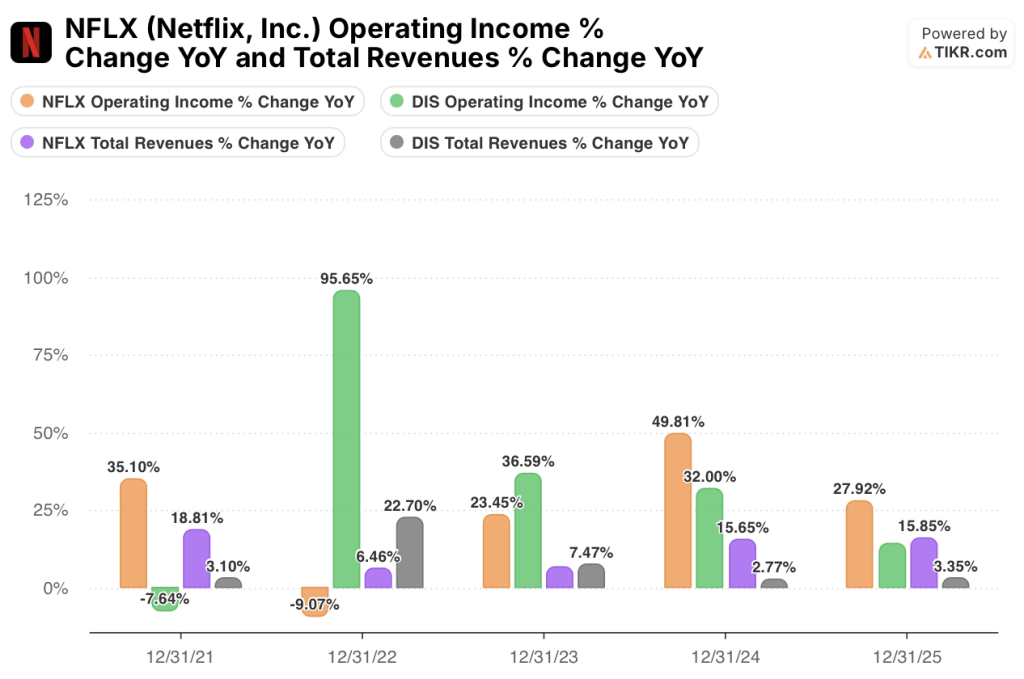

Netflix steigerte sein Betriebsergebnis im Geschäftsjahr 2025 um 28 % bei einem Umsatzwachstum von 16 %; Disney steigerte sein Betriebsergebnis um 14 % bei einem Umsatzwachstum von 3 %, wobei die Verbesserung eher auf eine Mixverschiebung als auf eine konsolidierte Hebelwirkung zurückzuführen ist.

Das Argument der Obergrenze ist der deutlichste Unterschied: Netflix' Weg zu operativen Margen von über 33 % führt allein über die Umsatzgröße, während Disneys Weg eine strukturelle Vereinfachung erfordert, die der Konsens derzeit nicht einpreist.

Was sagt das Bewertungsmodell aus?

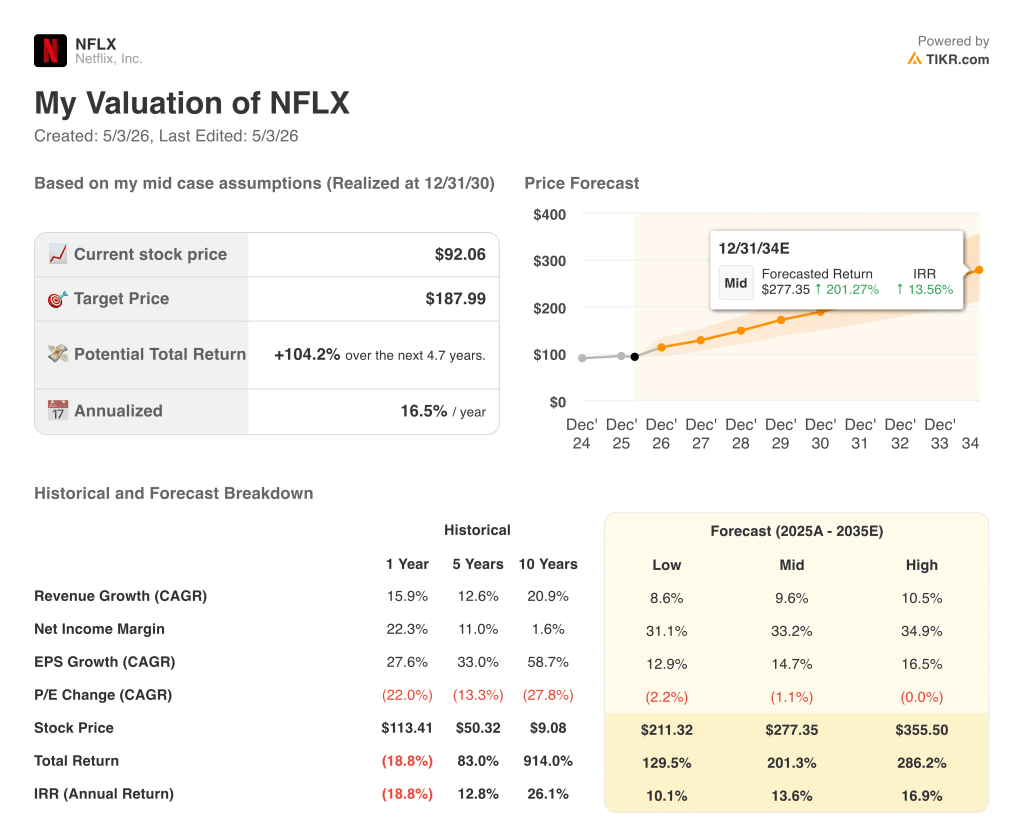

Das TIKR-Modell für die Netflix-Aktie sieht ein mittleres Kursziel von 277 $ vor, das auf einer Umsatzsteigerung von etwa 10 % und einer Nettogewinnmarge von 33 % beruht, wobei der Beitrag der Werbebranche die konsolidierten Margen im Modellzeitraum deutlich über das derzeitige Niveau von 24 % anhebt.

Die Netflix-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein, mit einer mittleren IRR von ca. 14 % und einer Gesamtrendite von 201 %; selbst die niedrige IRR von 10 % impliziert ein Renditeprofil, das die meisten Aktienanleger ohne Verhandlung akzeptieren würden.

Das Modell von TIKR für die Disney-Aktie zielt auf 139 $ im mittleren Fall ab, basierend auf einem Umsatz-CAGR von ~4 % und einer Nettogewinnmarge von 12 %, Annahmen, die ein Portfolio widerspiegeln, bei dem ein Wachstum im niedrigen einstelligen Bereich in gemischten Segmenten eher ein realistischer als ein konservativer Basisfall ist.

Die Disney-Aktie erscheint auf dem aktuellen Niveau fair bewertet, mit einem mittleren IRR von 7 % und einer Gesamtrendite von 35 %; der High Case erreicht nur ~8 % IRR, was bedeutet, dass selbst optimistische Annahmen zu einer Rendite führen, die kaum eine angemessene Eigenkapitalhürde überwindet.

Das Modell von TIKR bewertet den Abstand zwischen NFLX und DIS mit 650 Basispunkten annualisierter Rendite im mittleren Fall, und Disneys High-Case-IRR von ~8 % erreicht nicht die Low-Case-IRR von Netflix von 10 %.

Der Streit zwischen diesen beiden Aktien geht darum, ob Disneys Konglomeratsabschlag eine Kaufgelegenheit oder ein fairer Preis für die strukturelle Komplexität ist - und die Szenariodaten fallen eindeutig auf Letzteres.

Der Fall für die Netflix-Aktie

- Das konsensuale Umsatzwachstum von 14 % im Jahr 2026 ist fast doppelt so hoch wie das von Disney (7 %), wobei der Abstand mit 11,7 % gegenüber 4,2 % im Jahr 2027 bestehen bleibt, was auf die Ausweitung der Abonnentenzahlen und die Skalierung der Werbeträger zurückzuführen ist.

- Der FCF erreicht 2026 13,2 Mrd. USD bei einer Marge von 25,6 %, ausgehend von 9,46 Mrd. USD und 20,9 % im Jahr 2025, wobei kein kapitalintensives Segment die zusätzliche Cash-Generierung aufzehrt.

- Das konsensuale EPS-Wachstum von 42,2 % im Jahr 2026 lässt das 27,69-fache Kurs-Gewinn-Verhältnis im Verhältnis zur Gewinnentwicklung als anspruchslos erscheinen, insbesondere im Vergleich zum 12,0-prozentigen EPS-Wachstum von Disney bei 14,87.

- Die von TIKR für die Netflix-Aktie ermittelte IRR im unteren Fall von 10,1 % übersteigt die mittlere IRR von Disney von 7,1 %, was bedeutet, dass die Mindestrendite von Netflix über dem Basisfall von Disney liegt.

- Die Werbeebene lässt sich ohne neue Infrastrukturinvestitionen auf die bestehende Basis von mehr als 300 Millionen Mitgliedern ausweiten, so dass die Margenexpansion während des Modellzeitraums strukturell glaubwürdig bleibt.

Der Fall für die Disney-Aktie

- Ein Forward-Kurs-Gewinn-Verhältnis von 14,87x und ein NTM-FCF-Multiple von 12,18x preisen eine minimale Margenexpansion ein; eine Verbesserung über den Konsens hinaus würde die Bewertungslücke zu Netflix schnell verkleinern.

- Disney+ hat im Geschäftsjahr 2024 die Profitabilität des konsolidierten Segments erreicht, womit die Streaming-Belastung, die das Ergebnis drei Jahre in Folge gedrückt hat, wegfällt und eine sauberere Ertragsbasis geschaffen wird.

- Der FCF von 10,08 Mrd. USD im Geschäftsjahr 2025 ist auf nominaler Basis mit den 9,46 Mrd. USD von Netflix vergleichbar und wird durch die Cash-Generierung von Parks unterstützt, die nicht vom Abonnentenwachstum abhängen, um sich selbst zu erhalten.

- Der Gewinn pro Aktie steigt von 5,93 $ im Geschäftsjahr 2025 auf 6,64 $ im Geschäftsjahr 2026, was einem Anstieg von 12,0 % entspricht, wobei ein weiteres Wachstum bis zum Geschäftsjahr 2028 prognostiziert wird, da die Streaming-Skala ohne zusätzliche Kosten für Inhalte wächst.

- Die Dividendenrendite von 1,9 % ab Mai 2026 bietet eine Einkommensebene, die Netflix-Aktien nicht bieten, was für Anleger relevant ist, die neben der Gesamtrendite auch Renditeanforderungen haben.

Sollten Sie in Netflix, Inc. oder The Walt Disney Company investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktien von Netflix, Inc. und The Walt Disney Company auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele für beide Unternehmen nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Netflix, Inc. und The Walt Disney Company neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse von NFLX und DIS Aktien auf TIKR → kostenlos