Kennzahlen zur Royal Caribbean-Aktie

- Aktueller Kurs: $265.55

- Kursziel (Mitte): ~$525

- Straßenziel: ~$341

- Mögliche Gesamtrendite: ~98%

- Annualisierter IRR: ~16% / Jahr

- Ergebnis-Reaktion: +0,68% (30. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

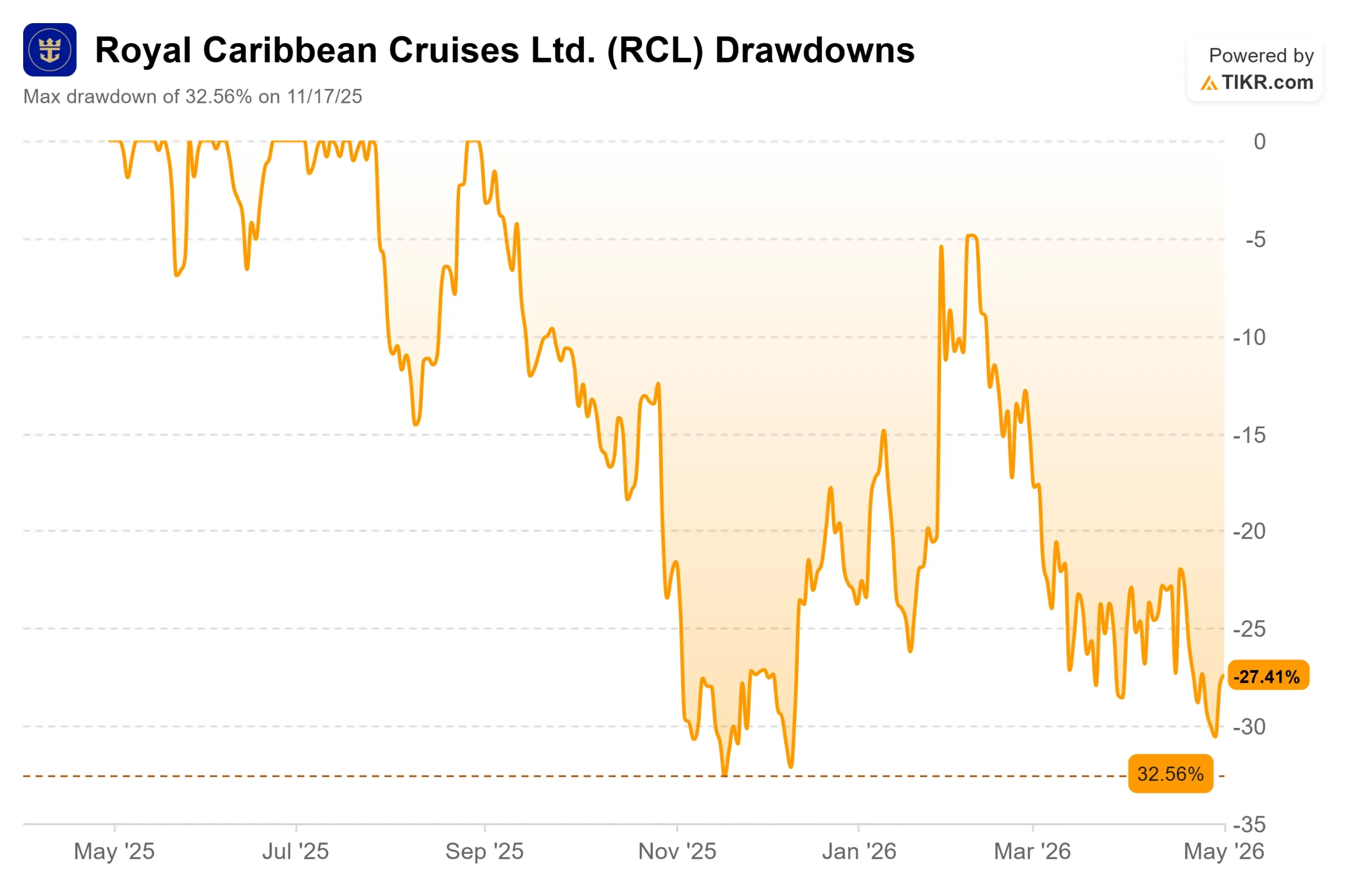

Royal Caribbean (RCL) liefert weiterhin starke Ergebnisse und sieht zu, wie die Aktie abdriftet. Nach der Bekanntgabe des bereinigten Gewinns pro Aktie für das erste Quartal 2026 in Höhe von $3,60, der den Wall Street-Konsens von $3,20 um 12,59 % übertraf, schlossen die Aktien am 30. April mit einem Plus von nur 0,68 %. Die Aktie liegt immer noch etwa 27 % unter ihrem 52-Wochen-Hoch von 366,50 $. Die Bullen sagen, dass der geopolitische Lärm eines der besten Reiseunternehmen auf dem Markt überdeckt. Die Bären sagen, dass die Kürzung der Prognosen und der Gegenwind beim Treibstoff echte Risiken darstellen, die den Abschlag rechtfertigen. Die Frage ist, ob der aktuelle Kurs beides bereits widerspiegelt.

Ein starkes Quartal, über das der Markt nicht jubeln konnte

Laut den Investor-Relations-Unterlagen von Royal Caribbean lag der bereinigte Gewinn je Aktie bei 3,60 $, ein Plus von 33 % gegenüber Q1 2025 und 0,37 $ über dem vom Management selbst prognostizierten Mittelwert. Der Umsatz erreichte 4,45 Mrd. $, ein Plus von 11,3 % im Vergleich zum Vorjahr. Das bereinigte EBITDA betrug rund 1,7 Milliarden US-Dollar bei einer Marge von 38 % und lag damit mehr als 300 Basispunkte über dem Vorjahreswert. Der operative Cashflow stieg um 13 % auf 1,8 Mrd. USD. Das Unternehmen beförderte 2,5 Millionen Gäste bei einem Auslastungsgrad von 109 %, was bedeutet, dass die Schiffe mehr als doppelt ausgelastet waren.

CEO Jason Liberty äußerte sich in der Telefonkonferenz direkt: "Der Umsatz ist im Vergleich zum Vorjahr um 11 % gestiegen. Der Gewinn lag 11 % über den Prognosen, und wir haben durch Dividenden und Aktienrückkäufe 1,1 Milliarden Dollar an Kapital zurückgegeben."

Was die Reaktion abschwächte, war die Revision der Jahresprognose. Royal Caribbean senkte seine Spanne für das bereinigte Ergebnis je Aktie für 2026 von 17,70 bis 18,10 auf 17,10 bis 17,50 Dollar. CFO Naftali Holtz erläuterte die Gründe: "Unsere Gewinnprognose enthält einen Gegenwind von 0,62 $ aufgrund der Treibstoffpreise für den Rest des Jahres sowie einen Gegenwind von 0,12 $ aufgrund des erwarteten geringeren Gewinnbeitrags von TUI Cruises."

Diese beiden Posten machen 0,74 USD der gesamten Kürzung aus. Wenn man sie herausrechnet, bleiben die operativen Aussichten im Wesentlichen unverändert gegenüber Januar.

Historische und zukünftige Schätzungen für die Royal Caribbean-Aktie anzeigen (kostenlos!) >>>

Warum die Prognosekürzung kleiner ist als sie aussieht

Die Spannungen im Nahen Osten trieben die Kosten für Flugreisen stark in die Höhe und kühlten die Nachfrage nach Mittelmeerreisen ab, die zu den ertragreichsten Routen von Royal Caribbean gehören. Die Buchungen gingen Ende Februar und im März zurück. Doch diese Schwäche hat sich bereits umgekehrt. Das Management bestätigte, dass die Buchungen für das Mittelmeer wieder über dem Niveau des Vorjahres liegen.

Das Problem ist, dass die Erholung aufgrund der begrenzten Restbestände für Q2 und Q3 deutlicher in den Zahlen für Q4 zum Ausdruck kommt. Liberty war sich über die Richtung im Klaren: "Wir sind nicht auf dem Weg der Besserung. Wir haben die Kurve gekriegt".

Eine andere Belastung ging von den Mexiko-Routen an der Westküste aus, die 5 % der jährlichen Kapazität ausmachen. Das Management bezeichnete dies als ein einmaliges Ereignis, das einen günstigen Vergleich bis 2027 ermöglicht.

Die Karibik, die 57 % des jährlichen Einsatzes ausmacht, war davon nicht betroffen. Es wird erwartet, dass die Erträge in der Karibik für das gesamte Jahr steigen werden, selbst bei erhöhter Kapazität der Branche, unterstützt durch die exklusiven privaten Ziele von Royal Caribbean. Liberty beschrieb die Form der Erträge für das gesamte Jahr als Smiley-Gesicht", wobei Q2 und Q3 den stärksten Gegenwind auffangen und Q4 sich erholen wird. Er bestätigte direkt, dass das Management ohne die Belastung durch das Mittelmeer die Ertragsprognose für das Gesamtjahr angehoben hätte.

Entdecken Sie mit dem Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial RCL haben könnte

Das Schwungrad der wiederkehrenden Gäste

Der Anteil der Stammgäste an den Buchungen ist von einem Drittel in der Vergangenheit auf etwa 40 % gestiegen. Diese Gäste geben etwa 25 % mehr pro Kreuzfahrt aus als Erstreisende, so Liberty auf der Bilanzpressekonferenz. Das markenübergreifende Treueprogramm des Unternehmens, die Erweiterung der Points Choice-Prämien und die neue Royal ONE-Kreditkarte, die Royal Caribbean International, Celebrity Cruises und Silversea abdeckt, sind allesamt darauf ausgerichtet, diese Beziehung zu vertiefen.

Die digitalen Zahlen untermauern dies. Die monatlich aktiven Nutzer der Royal Caribbean App sind fünfmal so hoch wie 2019, die Akzeptanz liegt bei über 90 %, und mehr als die Hälfte des Umsatzes an Bord wird jetzt digital gebucht, bevor die Gäste an Bord gehen. Diese Buchungsrate vor der Kreuzfahrt verbessert die Umsatztransparenz und senkt die Kosten für den Verkauf an Bord.

Das Perfecta Performance Program, der langfristige Finanzplan von Royal Caribbean, zielt auf eine jährliche Wachstumsrate des bereinigten Gewinns pro Aktie von 20 % bis 2027 und eine Rendite des investierten Kapitals im hohen Zehnerbereich ab. Höhere Wiederholungsraten und frühere digitale Buchungen sind zwei der wichtigsten Hebel, die dieses Ziel glaubwürdig machen.

Reiseziel-Pipeline als Renditekatalysator

Royal Caribbean erweitert sein Portfolio an privaten Reisezielen bis 2028 von drei auf acht Standorte. In einem Hafen eines Drittanbieters werden die Kosten für Ausflüge geteilt. An einem eigenen Zielort nimmt Royal Caribbean alles selbst in die Hand. Der Royal Beach Club Santorini wurde vor kurzem eröffnet, und das Management meldet eine starke Nachfrage. Perfect Day Mexico soll im 4. Quartal 2027 sanft eröffnet werden und bis 2028 voll in Betrieb gehen.

Michael Bayley, CEO der Marke Royal Caribbean, beschrieb die Möglichkeiten am Golf von Mexiko in der Telefonkonferenz: "Wenn man sich die Möglichkeiten in Texas ansieht, dann ist dieser Markt viel größer als Florida, und die Durchdringungsrate ist viel geringer als in Florida." Der Royal Beach Club in Cozumel wird für Anfang 2028 erwartet, während Perfect Day Costa Maya für Ende 2027 geplant ist. Die Bauarbeiten an Perfect Day Mexico wurden wieder aufgenommen, nachdem frühere Probleme mit der Umweltgenehmigung gelöst werden konnten.

Auf der Hardwareseite hat Royal Caribbean kürzlich Bestellungen für Icon 6 und Icon 7 bekannt gegeben. Die Legend of the Seas wird für das zweite Quartal 2026 erwartet, und Liberty stellte fest, dass die frühe Buchungsposition und die Preisgestaltung bereits über denen der Icon of the Seas und der Star of the Seas zu vergleichbaren Zeitpunkten liegen.

Bewertung: Eine Prämie mit einem Track Record dahinter

Royal Caribbean wird mit dem 12,09-fachen des NTM EV/EBITDA gehandelt, ein echter Aufschlag gegenüber der Carnival Corporation mit dem 8,68-fachen und der Norwegian Cruise Line Holdings mit dem 8,53-fachen, gemäß der TIKR-Konkurrenzseite vom 1. Mai 2026. Royal Caribbean hat die EBITDA-Schätzungen in jedem der letzten fünf Quartale übertroffen, wobei die Überschreitungen zwischen 2,07 % und 6,72 % lagen. Bei einem NTM-Kurs-Gewinn-Verhältnis von 15,26x erscheint die Bewertung angesichts der Gewinnüberraschungen und der Perfecta-Ziele angemessen.

Von den Analysten, die RCL beobachten, stufen 15 die Aktie mit "Buy" ein, 4 mit "Outperform" und 7 mit "Hold", während es keine "Underperforms" oder "Sells" gibt (Stand: 1. Mai 2026, TIKR Street Targets). Das durchschnittliche Kursziel liegt bei 341,42 $, was einem Aufwärtspotenzial von rund 29 % gegenüber 265,55 $ entspricht. Citi behielt sein Buy-Rating nach Q1 bei, senkte aber das Kursziel von 377 $ auf 348 $. JPMorgan behält sein Overweight-Rating bei $341 bei.

TIKR weist eine LTM-Nettoverschuldung von 21,28 Mrd. $ bei 2,98x Nettoverschuldung/EBITDA aus. Das Unternehmen refinanzierte kurzfristige Fälligkeiten im 1. Quartal mit einer Anleiheemission im Wert von 2,5 Mrd. USD, die deutlich überzeichnet war. Die geplanten Fälligkeiten der Schulden belaufen sich auf 1,2 Milliarden US-Dollar im Jahr 2026, 2,5 Milliarden US-Dollar im Jahr 2027, 3,1 Milliarden US-Dollar im Jahr 2028, 1,1 Milliarden US-Dollar im Jahr 2029 und 1,0 Milliarden US-Dollar im Jahr 2030. Angesichts des operativen Cashflows von 6,47 Mrd. $ im Jahr 2025 sind diese Fälligkeiten überschaubar.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $265,55

- Kursziel (Mitte): ~$525

- Potenzielle Gesamtrendite: ~98%

- Annualisierter IRR: ~16% / Jahr

Das mittlere Kursziel von TIKR geht von einer CAGR von ca. 8 % aus, die durch Kapazitätserweiterungen von 4 % bis 7 % jährlich bis 2029, wenn neue Schiffe in Dienst gestellt werden, sowie durch Ertragswachstum aufgrund der Einführung privater Reiseziele und der Monetarisierung von Stammgästen erzielt wird. Der Margentreiber ist die operative Hebelwirkung auf einer festen Kostenbasis, wobei die Nettogewinnmargen bis 2030 auf rund 26 % prognostiziert werden, gegenüber 19,6 % in den letzten zwölf Monaten gemäß den Ist-Daten von TIKR. Das Hauptrisiko sind die anhaltenden Treibstoffkosten: Wenn die Spannungen im Nahen Osten den Ölpreis hoch halten und die Absicherungskosten für 2027 und 2028 erhöhen, wird der Weg zur Margenexpansion schmaler. Auf der Nachfrageseite machen 40 % wiederkehrende Gäste, ein Auslastungsgrad von 109 % und eine WAVE-Rekordsaison eine strukturelle Verschlechterung der Nachfrage bei den derzeitigen Preisen schwer zu rechtfertigen.

Fazit

Achten Sie auf die Nettoertragsprognose für Q3 2026, die bei den Q2-Ergebnissen Ende Juli veröffentlicht wurde. Das Management hat angedeutet, dass Q3 ähnlich wie Q2 mit Gegenwind aus dem Mittelmeerraum konfrontiert sein wird. Wenn sich die Buchungen wirklich gedreht haben, wird der Ausblick für Q3 dies bestätigen. Nach Ansicht des Verfassers würde ein währungsbereinigter Nettoertrag für Q3 die These unterstützen. Eine zweite Abwärtsüberraschung in Folge wäre ein ernst zu nehmendes Signal.

Die Ergebnisse von Royal Caribbean für das erste Quartal zeigen ein Unternehmen, das bei Buchungen, Margen, Kapitalrendite und digitalem Engagement gut abschneidet, während die kurzfristigen Treibstoff- und geopolitischen Kosten quantifiziert und weitgehend abgesichert sind. Mit 27 % unter dem 52-Wochen-Hoch und unter dem mittleren Ziel der Börse sieht die Kürzung der Prognosen eher nach einer vorübergehenden Kompression als nach einem strukturellen Bruch aus.

Sollten Sie in Royal Caribbean investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Royal Caribbean auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Royal Caribbean zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Royal Caribbean auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!