Wichtigste Erkenntnisse

- Das konsensuale Umsatzwachstum von ServiceNow von 22 % im Jahr 2026 ist mehr als doppelt so hoch wie das von Salesforce (9,6 %), was zwei grundlegend unterschiedliche Positionen im Unternehmenssoftwarezyklus widerspiegelt.

- Das Bewertungsmodell von TIKR zielt auf einen IRR von 12,3 % für die Salesforce-Aktie gegenüber 11,1 % für die ServiceNow-Aktie ab, was CRM auf einer risikobereinigten Basis den Vorzug gibt.

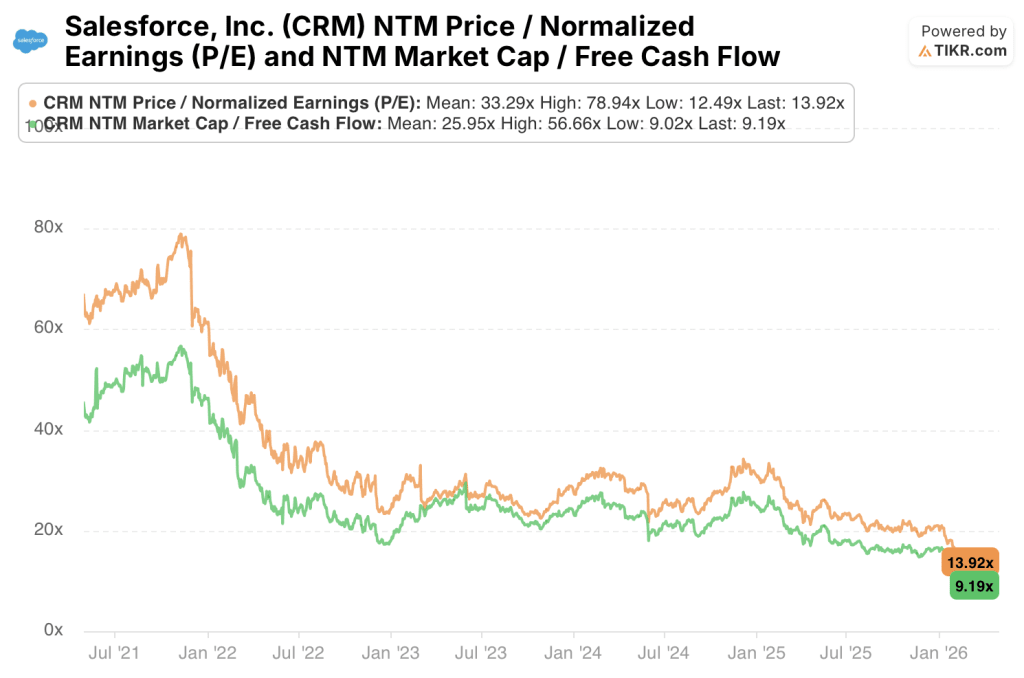

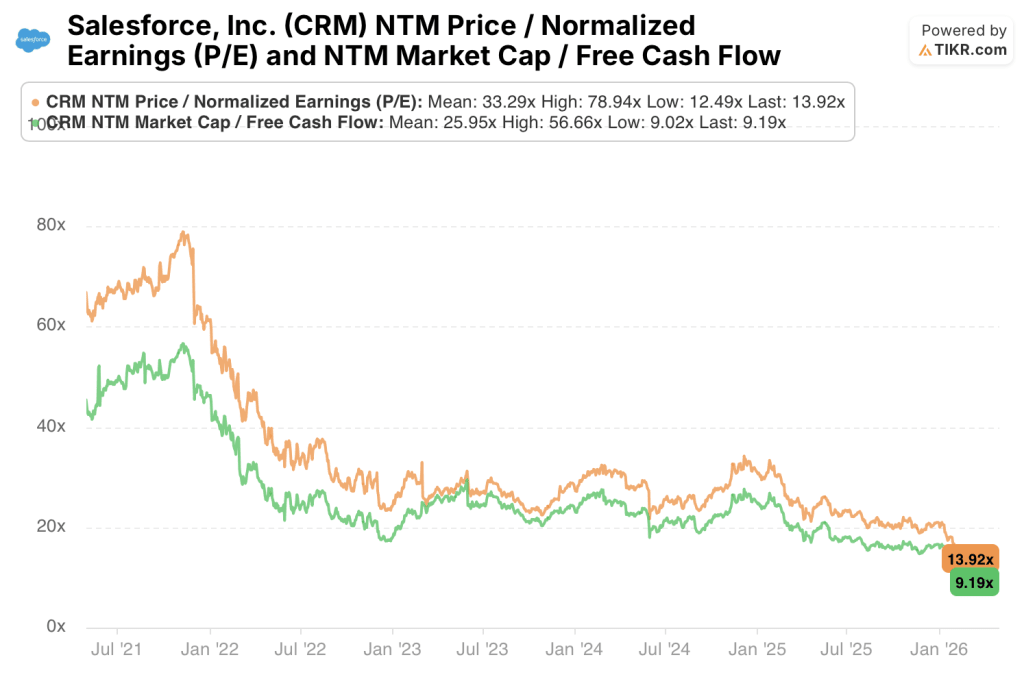

- Die Salesforce-Aktie wird mit dem 9,19-fachen des NTM-FCF und einer FCF-Rendite von 10,9 % gehandelt; die ServiceNow-Aktie wird mit dem 21,05-fachen des voraussichtlichen Kurs-Gewinn-Verhältnisses gehandelt, was ein Umsatzwachstum von mehr als 18 % bis 2028 erfordert, um die Prämie zu rechtfertigen.

- Beide Unternehmen weisen nahezu identische Bruttomargen und FCF-Konversionsraten auf, so dass die Entwicklung des operativen Leverage das entscheidende Unterscheidungsmerkmal für die Rentabilität darstellt.

Wichtige Daten

Salesforce (CRM)

- Aktueller Kurs: $184

- Mittleres Kursziel von TIKR: $355

- Potenzielle Rendite: +93% über ~5 Jahre

- IRR (mittlerer Fall): 12%

- NTM KGV: 13,92x

- NTM FCF-Rendite: 11%

ServiceNow (JETZT)

- Aktueller Kurs: $91

- TIKR Mittleres Kursziel: $172

- Potenzielle Rendite: +89% über 5 Jahre

- IRR (mittlerer Fall): 11.1%

- NTM KGV: 21,05x

- NTM FCF-Rendite: 6,7%

Reifegrad vs. Momentum: Zwei verschiedene Stadien desselben Spielbuchs

Salesforce(CRM) hat über zwei Jahrzehnte hinweg die dominierende CRM-Plattform aufgebaut und ist seitdem in die Bereiche Analyse (Tableau), Integration (MuleSoft) und KI-gestützte Agenten durch seine Agentforce-Produktsuite expandiert.

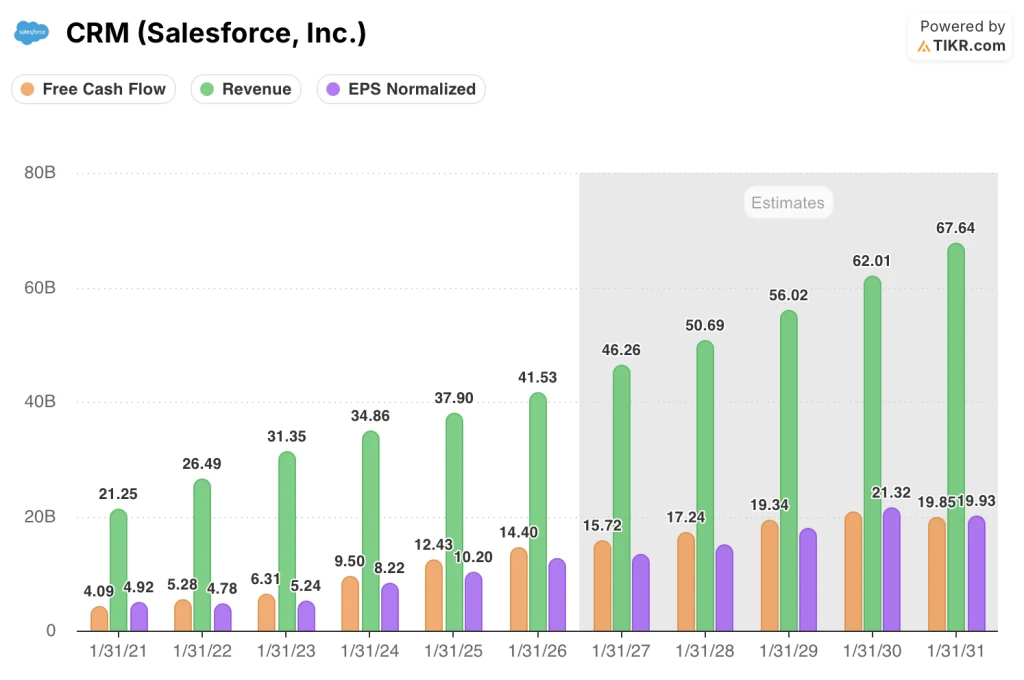

Das Ergebnis ist ein Unternehmen mit einem Umsatz von 37,9 Mrd. US-Dollar, dessen Kunden in die Workflows von Vertrieb, Marketing, Service und Handel eingebunden sind.

Diese Breite ist sowohl die größte Stärke des Unternehmens als auch seine kurzfristige Einschränkung. Um ein zweistelliges Wachstum aufrechtzuerhalten, ist es bei dieser Größenordnung erforderlich, neue Kategorien zu gewinnen, anstatt einfach innerhalb der bestehenden zu expandieren.

Mit Agentforce setzt Salesforce darauf, dass die agentenbasierte KI die nächste Stufe der Unternehmenssoftware darstellt. Erste Daten zur Kundenakzeptanz aus dem Geschäftsjahr 2026 zeigen, dass der Markt darauf reagiert.

ServiceNow(NOW) baute sein Geschäft auf einem engeren, aber außerordentlich hartnäckigen Problem auf: IT-Service-Management oder die Software, die Probleme in der technologischen Infrastruktur des Unternehmens verfolgt, weiterleitet und löst.

Dieser ursprüngliche Anwendungsfall hat sich inzwischen auf Arbeitsabläufe im Personalwesen, Rechtswesen, Beschaffung und Außendienst ausgeweitet. Das Unternehmen positioniert seine Now Platform als das Betriebssystem für die Automatisierung von Unternehmens-Workflows.

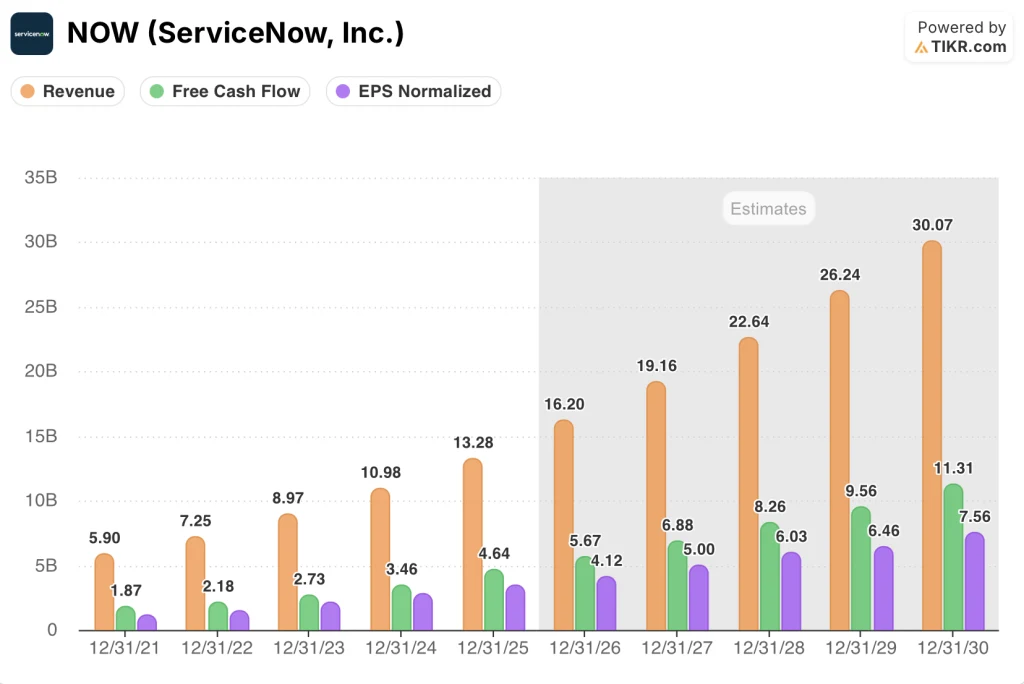

Der Umsatz erreichte 2025 13,28 Milliarden US-Dollar, nachdem er in den letzten fünf Jahren jeweils um 20 % oder mehr gewachsen war.

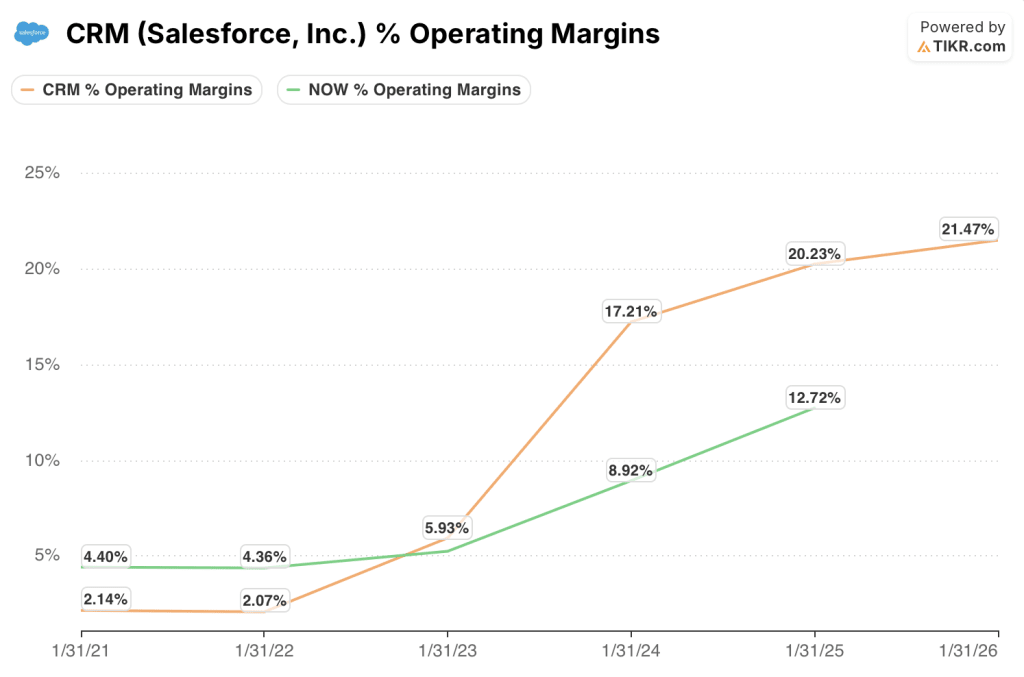

ServiceNow befindet sich noch in der Mitte seiner Margenexpansion, mit operativen Margen von 15,1 % im Jahr 2025 im Vergleich zu 20,2 % bei Salesforce.

Das Spannungsverhältnis zwischen diesen beiden Unternehmen ist das zwischen Reife und Dynamik. Salesforce bietet eine ausgereifte FCF-Maschine zu einer komprimierten Bewertung; ServiceNow bietet schnelleres Umsatzwachstum und eine frühere Position auf der Margenexpansionskurve.

Für einen Anleger, der sich heute zwischen diesen beiden Unternehmen entscheiden muss, stellt sich die Frage, ob die Wachstumsprämie von ServiceNow eine Bewertung rechtfertigt, die auf der Basis der zukünftigen Gewinne fast 50 % höher ist.

Die Meinung der Wall Street: Der Vergleich

Der Unterschied im Business Case lässt sich direkt auf die zukünftigen Gewinne übertragen.

Der Größenvorteil von Salesforce führt zu vorhersehbaren, margenstarken Cashflows, aber die Wachstumserwartungen des Konsens sind entsprechend gesunken. Die engere Herkunft von ServiceNow und die schnellere TAM-Expansion in die Automatisierung von Unternehmensabläufen sorgen dafür, dass die Marktteilnehmer weiterhin Wachstumsraten prognostizieren, die Salesforce vor fünf Jahren nicht mehr erreichen konnte.

Der Konsens geht davon aus, dass der Umsatz von Salesforce im Geschäftsjahr 2027 bei 46,26 Mrd. $ liegen wird, was einem Anstieg von 11,4 % gegenüber 41,53 Mrd. $ im Geschäftsjahr 2026 entspricht, wobei die FCF-Margen bis 2028 voraussichtlich bei 34 % liegen werden und das normalisierte EPS auf 13,20 $ ansteigen wird.

Der Konsens für ServiceNow sieht einen Umsatz von 19,16 Mrd. $ im Jahr 2027 vor, was einem Anstieg von 18,3 % gegenüber 16,20 Mrd. $ im Jahr 2026 entspricht, wobei die FCF-Margen bis 2027 von 35 % auf 35,9 % steigen und das normalisierte EPS auf 5 $ anwächst.

ServiceNow steigert seinen Umsatz schneller und erhöht seine Margen von einer niedrigeren Basis aus. Dabei erwirtschaftet das Unternehmen eine FCF-Rendite, die mit 6,7 % unter den 10,9 % liegt, die Salesforce heute erzielt.

Die Salesforce-Aktie wird heute mit dem 13,92-fachen Forward-Kurs-Gewinn-Verhältnis und dem 9,19-fachen NTM-FCF gehandelt und liegt damit am unteren Ende ihrer 5-Jahres-Spannen. Die 5-Jahres-Mittelwerte liegen bei 33,29x bzw. 25,95x, was bedeutet, dass die Aktie nur noch einen Bruchteil der Wachstumserwartungen einpreist, die sie noch vor drei Jahren hatte.

Die ServiceNow-Aktie wird heute mit dem 21,05-fachen Forward P/E und dem 15,03-fachen NTM FCF gehandelt und liegt damit am unteren Ende ihrer 5-Jahres-Spannen. Die 5-Jahres-Mittelwerte liegen bei 59,51x bzw. 42,98x, was bedeutet, dass die Börse heute deutlich weniger für das Wachstum von ServiceNow zahlt als zu irgendeinem Zeitpunkt in den letzten fünf Jahren.

Beide Unternehmen werden mit einem Aufwärtspotenzial von etwa 90 % gegenüber den mittelfristigen Zielen von TIKR gehandelt. ServiceNow erreicht dies bei einem höheren Einstiegsmultiplikator.

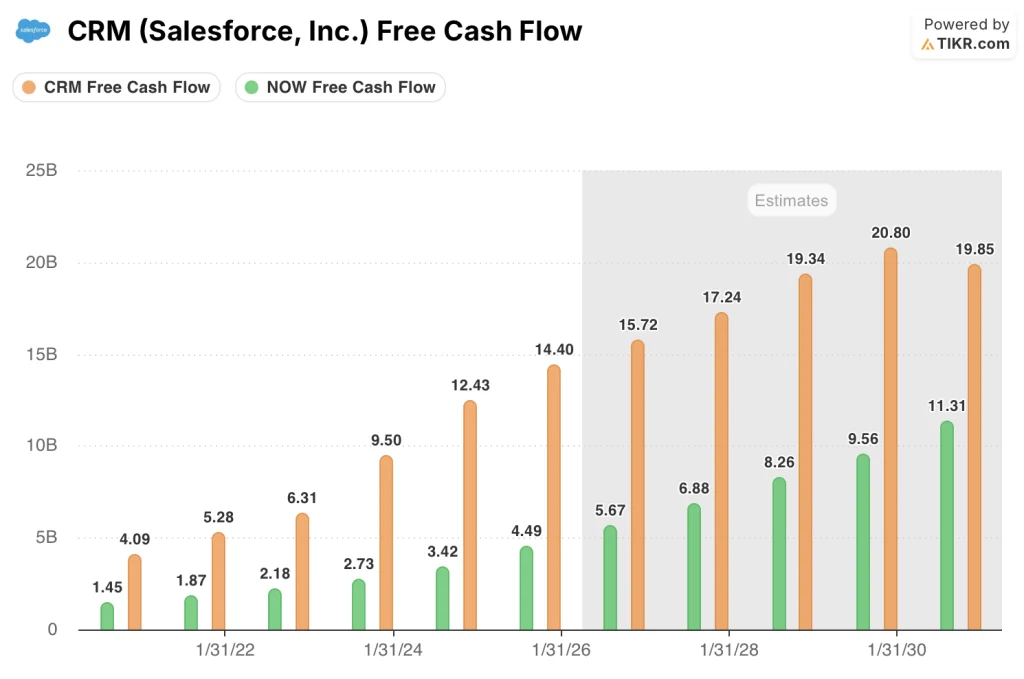

Die Salesforce-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein. Sie wird mit dem 9,19-fachen des NTM-FCF für ein Unternehmen gehandelt, das einen freien Cashflow von 14,4 Mrd. US-Dollar generiert und bis zum Geschäftsjahr 2028 voraussichtlich 17,2 Mrd. US-Dollar erreichen wird.

Die ServiceNow-Aktie scheint fair bewertet zu sein, wobei das 21,05-fache des voraussichtlichen Kurs-Gewinn-Verhältnisses einen Wachstumspfad einpreist, der jährlich über 18 % liegen muss, um den Aufschlag zu rechtfertigen.

Das Hauptrisiko bei der Salesforce-Aktie besteht darin, dass die Einführung von Agentforce in der Proof-of-Concept-Phase ins Stocken gerät, was die Befürchtung bestätigen würde, dass KI zwar zu mehr Engagement, aber nicht zu mehr Umsatz führt.

Das Hauptrisiko bei der ServiceNow-Aktie ist der Druck auf die Gewinnspanne, wenn der Ausbau des Personalbestands die Einnahmen aus der Workflow-Automatisierung während des Aufbaus der Plattform für Unternehmen übersteigt.

Der nächste Katalysator für Salesforce ist der Ergebnisbericht für das zweite Quartal, in dem die Anleger zum ersten Mal sehen werden, wie Agentforce die Zahl der bezahlten Arbeitsplätze in großem Umfang erhöht.

Der nächste Katalysator für ServiceNow ist der Q2-Bericht, der zeigen wird, ob das konsensuale Wachstum von 22 % anhält, da die IT-Budgets der Unternehmen unter makroökonomischem Druck stehen.

Finanzwerte: Das Rentabilitätsrennen

Beide Unternehmen haben ein nahezu identisches Bruttomargenprofil, wobei Salesforce im Geschäftsjahr 2026 bei 77,7 % und ServiceNow im Geschäftsjahr 2025 bei 77,5 % liegt.

Diese strukturelle Ähnlichkeit macht die Lücke in der operativen Marge analytisch so wichtig. Wenn sich die Bruttomargen annähern, wird das Rentabilitätsrennen durch die operative Hebelwirkung entschieden, und diese beiden Unternehmen befinden sich an sehr unterschiedlichen Punkten auf diesem Weg.

Die operative Marge von Salesforce stieg von 2,1 % im Geschäftsjahr 2021 auf 20,2 % im Geschäftsjahr 2025 und 21,5 % im Geschäftsjahr 2026. Diese Komprimierung der Kostenstruktur dauerte fast vier Jahre und wurde durch den Druck der Aktivisten im Jahr 2023 beschleunigt.

Das Unternehmen hat seinen Weg zum operativen Leverage weitgehend abgeschlossen.

Die operative Marge von ServiceNow bewegte sich von 4,4 % im Jahr 2021 auf 15,1 % im Jahr 2025 und folgte damit einer auffallend ähnlichen Entwicklung, lag aber etwa vier Jahre zurück.

ServiceNow hat noch etwa 5 bis 6 Prozentpunkte an operativer Margenexpansion vor sich, bevor es das aktuelle Niveau von Salesforce erreicht, vorausgesetzt, das Umsatzwachstum liegt weiterhin bei oder über 18 %.

Salesforce erwirtschaftete im Geschäftsjahr 2026 einen freien Cashflow von $14,40 Mrd. bei einer FCF-Marge von 34,7 %. ServiceNow konnte diese Konversionsrate fast genau erreichen und erwirtschaftete im Geschäftsjahr 2025 $ 4,64 Mrd. bei 34,9 %, bei einer Umsatzbasis, die weniger als ein Drittel so groß ist.

Das ist die wichtigste Zahl in diesem Vergleich: zwei Unternehmen mit der gleichen Bruttomargenstruktur und der gleichen FCF-Conversion-Rate, die durch eine Umsatzlücke von mehr als 28 Milliarden Dollar getrennt sind und mit sehr unterschiedlichen Geschwindigkeiten wachsen.

Valuation Model Take + Head-to-Head Scenario Breakdown

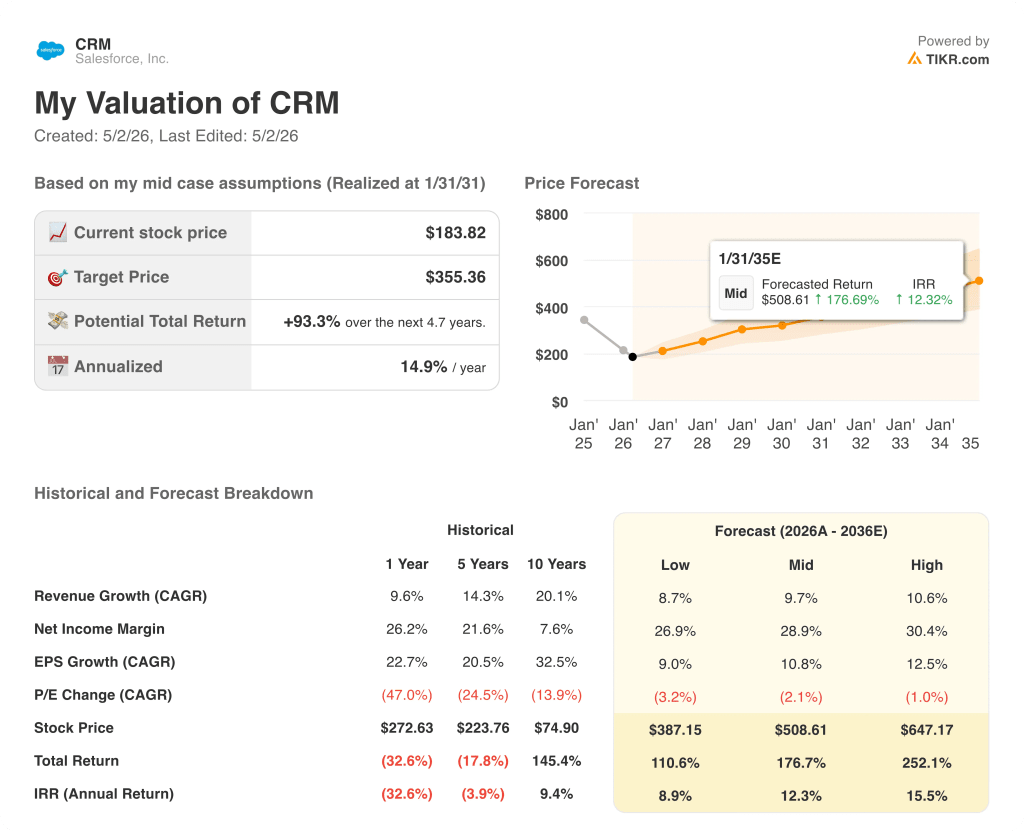

Das Mid-Case-Modell von TIKR für Salesforce geht von einem Umsatz-CAGR von 9,7 % bis zum Geschäftsjahr 2031, einer auf 28,9 % wachsenden Nettogewinnmarge und einem EPS-CAGR von 10,8 % aus.

Bei einem aktuellen Kurs von 183,82 $ ergibt sich daraus bis Januar 2035 ein Ziel von 508,61 $, was eine Gesamtrendite von 176,7 % bedeutet.

Die Salesforce-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein, mit einem mittleren IRR von 12 % jährlich über die nächsten ~5 Jahre, unterstützt durch eine FCF-Rendite von 11 %, die bereits unter den Konsens-Wachstumsannahmen liegt und Raum für eine mehrfache Neubewertung lässt, wenn der Umsatzbeitrag von Agentforce bis zum Geschäftsjahr 2027 messbar wird.

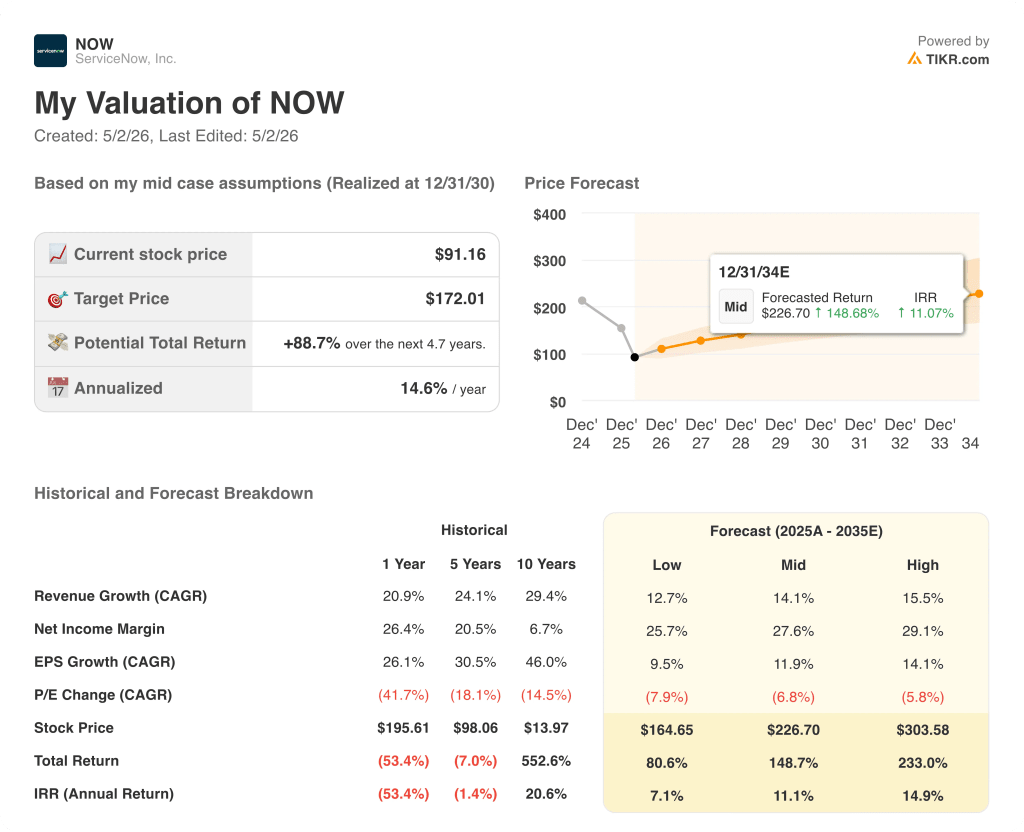

Das Mid-Case-Modell von TIKR für ServiceNow geht von einem Umsatz-CAGR von 14 % bis 2030, einer Nettogewinnmarge, die sich auf etwa 28 % ausweitet, und einem EPS-CAGR von 12 % aus.

Bei einem aktuellen Kurs von 91 $ ergibt sich daraus ein Ziel von 227 $ bis Dezember 2034, was eine Gesamtrendite von 149 % bedeutet.

Die ServiceNow-Aktie scheint fair bewertet zu sein, mit einem mittleren IRR von 11 %, ein Ergebnis, das die Bereitschaft des Marktes widerspiegelt, einen vollen Multiplikator für ein Unternehmen zu zahlen, das noch am Anfang seiner Margenexpansion steht. Das Modell liefert eine respektable Rendite, aber es erfordert, dass ServiceNow bis mindestens 2028 ein Umsatzwachstum von über 18 % aufrechterhält, um eine Kompression des Multiplikators zu vermeiden.

Die IRR-Lücke des TIKR-Modells, 12 % für Salesforce gegenüber 11 % für ServiceNow, begünstigt Salesforce auf einer risikobereinigten Basis. Der niedrigere Multiplikator, die höhere FCF-Rendite und der besser vorhersehbare Wachstumspfad verschaffen CRM den Vorteil für Anleger, die neben dem Renditepotenzial auch die Absicherung nach unten in Betracht ziehen.

Das Hauptargument zwischen diesen beiden Aktien hängt von einer Frage ab: ob die Ausweitung der operativen Marge von ServiceNow zu demselben Ergebnis führt wie die von Salesforce, und ob das derzeitige 21-fache Kurs-Gewinn-Verhältnis dies richtig oder zu großzügig bewertet.

Der Fall für Salesforce (CRM)

- Mit einem Kurs von 9,19x NTM FCF befindet sich die Salesforce-Aktie auf einem mehrjährigen Bewertungstief, obwohl sie im Geschäftsjahr 2026 einen freien Cashflow von 14,4 Mrd. US-Dollar erwirtschaftet hat, was einem Anstieg von 15,8 % gegenüber dem Vorjahr entspricht.

- Die FCF-Margen von 34,7 % im Geschäftsjahr 2026 werden voraussichtlich bis zum Geschäftsjahr 2028 bei 34 % bleiben, was der Aktie selbst in einem Umfeld mit langsamem Wachstum einen dauerhaften Boden verleiht.

- Die kostenpflichtigen Einsätze von Agentforce stellen einen nicht eingepreisten Katalysator dar: Die Konsensmodelle gehen davon aus, dass die KI keinen wesentlichen Beitrag zum Umsatz leistet, so dass jede messbare Akzeptanz die Schätzungen nach oben treibt.

- Die operativen Margen sind innerhalb von fünf Jahren von 2,1 % auf 21,5 % gestiegen, und die Kostenstruktur ist nun optimiert, was bedeutet, dass zusätzliche Einnahmen zunehmend überdurchschnittlich schnell in freien Cashflow umgewandelt werden.

- Der TIKR-High-Case-IRR von 15,5 % setzt nur eine Umsatz-CAGR von 10,6 % voraus, eine Schwelle, die Salesforce im Konsens für das Geschäftsjahr 2027 überschritten hat (46,26 Mrd. USD, plus 11,4 %), was den High-Case zugänglicher macht, als es das Multiple impliziert.

Der Fall für ServiceNow (NOW)

- Das konsensuale Umsatzwachstum von 22 % im Jahr 2026 und 18,3 % im Jahr 2027 ist strukturell schneller als jedes Szenario, das das Salesforce-Modell von TIKR bis zum Geschäftsjahr 2028 in Betracht zieht.

- Die operative Marge von ServiceNow erreichte im Jahr 2025 15,1 % und bewegt sich in der EBIT-Prognose des TIKR-Modells für 2025 auf 31,2 % zu, was darauf hindeutet, dass die Margenexpansion real und datengestützt ist.

- Die FCF-Umwandlung von 34,9 % im Geschäftsjahr 2025 entspricht bereits der Effizienz von Salesforce bei einer viel kleineren Umsatzbasis, was darauf hindeutet, dass das Unternehmen einen überproportionalen FCF generieren wird, wenn der Umsatz bis 2028 auf 22,6 Milliarden US-Dollar ansteigt.

- Die Ausweitung der Now-Plattform von ITSM auf die Bereiche Personalwesen, Recht und Beschaffung schafft mehrere unabhängige Wachstumsvektoren, die das Risiko einer Konzentration auf ein einzelnes Segment verringern und die Wachstumsthese von über 18 % unterstützen.

- ServiceNows historische 10-Jahres-Umsatz-CAGR von 29,4 % und EPS-CAGR von 46 % deuten darauf hin, dass das Unternehmen die konservativen Konsenserwartungen durchweg übertroffen hat, was das 21-fache zukünftige KGV zu einer weniger anspruchsvollen Hürde macht, als es isoliert betrachtet erscheint.

Sollten Sie in Salesforce, Inc. oder ServiceNow, Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktien von Salesforce, Inc. und ServiceNow, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele für beide Unternehmen nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Salesforce, Inc. und ServiceNow, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse von CRM- und NOW-Aktien auf TIKR → kostenlos