Kernaussagen

- Die PepsiCo-Aktie weist mit ca. 7 % eine höhere IRR auf als die Coca-Cola-Aktie mit ~6 %, was auf das schnellere Konsensus-Umsatzwachstum von ca. 5 % im Jahr 2026 im Vergleich zu den 2 % von KO zurückzuführen ist, was PEP einen Vorteil beim Gesamtrenditepotenzial verschafft.

- Das Bewertungsmodell von TIKR sieht für die PepsiCo-Aktie einen Wert von 218 $ bei einer Gesamtrendite von 37 % gegenüber 104 $ für die Coca-Cola-Aktie bei einer Gesamtrendite von 32 % vor, ein Abstand, der in der schnelleren Gewinnerholung von PEP und der Umstellung des Snack-Portfolios begründet ist.

- Die operative Marge der Coca-Cola-Aktie ist mit ca. 31 % fast doppelt so hoch wie die der PepsiCo-Aktie mit 16 %, ein struktureller Unterschied, der KO selbst bei einem Premium-Multiple zum qualitativ hochwertigeren Compoundierer macht.

Coca-Cola-Aktie (KO) : Wichtige Daten

- Kurs (30. April 2026): $79

- 52-Wochen-Spanne: $65 - $82

- Marktkapitalisierung: $338.9B

- Unternehmenswert: $371.1B

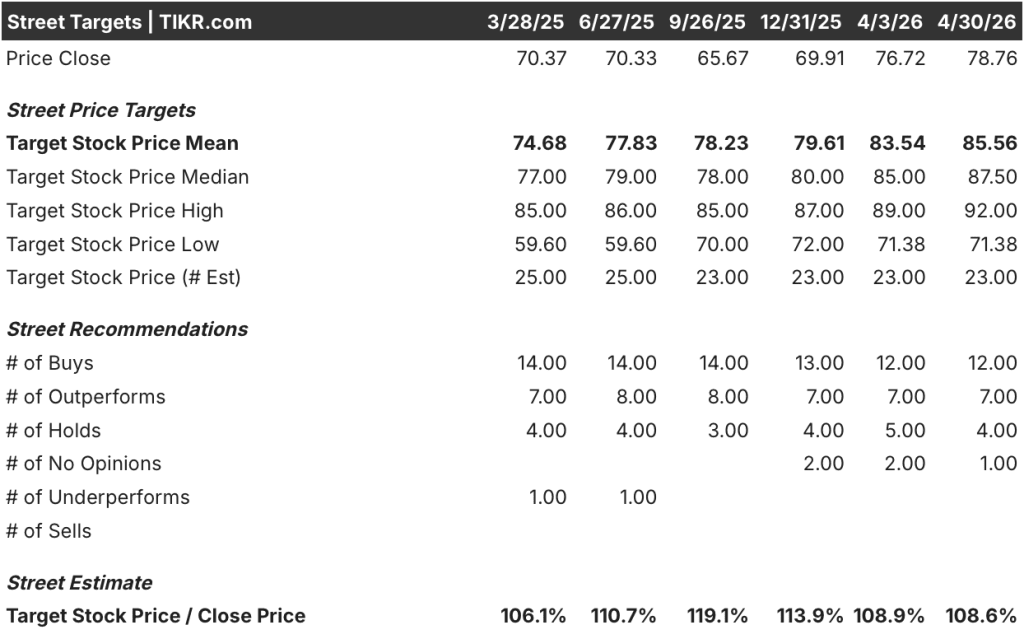

- Mittleres Ziel der Analysten: $86

- Analystenkonsens: 12 Käufe | 7 Outperforms | 4 Holds | 0 Sells

PepsiCo-Aktie (PEP) : Wichtige Daten

- Kurs (30. April 2026): $158

- 52-Wochen-Spanne: $128 - $171

- Marktkapitalisierung: $216.6B

- Unternehmenswert: $258,7B

- Mittleres Ziel der Analysten: $172

- Analystenkonsens: 4 Käufe | 4 Outperforms | 14 Holds | 1 Sell

Der Getränkeriese vs. das Snack-Imperium

Coca-Cola(KO) erwirtschaftet den überwiegenden Teil seiner Einnahmen mit Konzentraten und Sirup, die an Abfüllpartner verkauft werden.

Dieses kapitalschonende Modell hält die Kostenstruktur schlank und die Gewinnspannen groß. Das Unternehmen stellt das physische Produkt, das der Verbraucher kauft, nicht selbst her, wodurch es von Aluminium-, PET- und Arbeitskosten, die seine Abfüller direkt belasten, abgeschirmt wird.

Im ersten Quartal 2026 meldete der neue CEO Henrique Braun ein 3 %-iges Wachstum des Verpackungsvolumens in allen operativen Segmenten, ein 10 %-iges organisches Umsatzwachstum und einen Anstieg des vergleichbaren Gewinns pro Aktie um 18 % im Vergleich zum Vorjahr.

Das Unternehmen erhöhte die EPS-Prognose für das Gesamtjahr auf 8 bis 9 % Wachstum. Das Unternehmen hat seine Serie von Kursgewinnen in 20 aufeinanderfolgenden Quartalen verlängert.

Die 64 aufeinanderfolgenden Jahre der Dividendenerhöhung werden durch eine Bilanz mit einem Verhältnis von 1,76x Nettoverschuldung/EBITDA unterstützt, das unter dem eigenen Zielbereich von 2x bis 2,5x liegt.

PepsiCo(PEP) ist ein strukturell anderes Unternehmen, und der Unterschied ist Frito-Lay.

Die Snacksparte verfügt über ein Direktvertriebsnetz, das Lays, Doritos und Tostitos in den USA in Lebensmittelgeschäften und Supermärkten in einer Dichte anbietet, die von keinem Wettbewerber erreicht wird. Dieser Vermögenswert schafft eine enorme betriebliche Hebelwirkung, wenn die Kategorie wächst, und eine erhebliche Belastung, wenn sie nicht wächst.

Im Jahr 2024 und Anfang 2025 führte die Preismüdigkeit nach der Pandemie zu einem Rückgang des Snackvolumens und kostete PepsiCo Regalplatz bei den großen Einzelhändlern.

Die im vergangenen Jahr eingeleitete Markenumstellung zeigt nun Wirkung. North America Foods verzeichnete im ersten Quartal 2026 ein Mengenwachstum von 2 % und einen Zuwachs von 4 % bei den Verzehreinheiten - die erste anhaltende sequenzielle Verbesserung seit Beginn der Umstellung. CEO Ramon Laguarta sprach von 300 Millionen zusätzlichen Verzehrsanlässen gegenüber Q1 2025.

PepsiCo hat nun seine Prognose für das Gesamtjahr angehoben und bestätigt, dass es zum ersten Mal seit mehreren Quartalen in den IRI-Daten Wertanteile gewinnt.

Die Anlagefrage ist, ob der KGV-Abschlag von PepsiCo eine dauerhafte strukturelle Strafe für niedrigere Margen oder einen zyklischen Reset widerspiegelt, der sich den Daten zufolge bereits umkehrt.

Die Meinung der Wall Street: KO vs. PEP

Das Pure-Play-Modell von Coca-Cola bietet Analysten eine schmale, konsistente Umsatzbasis für Prognosen.

Der Konsens sieht für die Coca-Cola-Aktie im Jahr 2026 ein Umsatzwachstum von 2 % auf 49,1 Mrd. $ und ein EBITDA-Wachstum auf 17,3 Mrd. $ bei einer Marge von 35,2 %. Das normalisierte EPS wird bei 3,26 $ erwartet, was einem Anstieg von etwa 9 % gegenüber dem Vorjahr entspricht. Der FCF wird auf 11,9 Mrd. $ prognostiziert, ein Sprung um 124 % von 5,3 Mrd. $ im Jahr 2025, da sich das Betriebskapital normalisiert.

Mit einem Konsens-DPS von 2,16 $ im Jahr 2026 gegenüber einem EPS von 3,26 $ liegt die Ausschüttungsquote bei etwa 66 %.

Für die PepsiCo-Aktie wird im Jahr 2026 ein Umsatzwachstum von 5 % auf 98,9 Mrd. $ und ein EBITDA von 19,5 Mrd. $ prognostiziert. Der FCF wird auf 11,1 Mrd. $ prognostiziert, was einem Anstieg von ~45 % gegenüber 7,7 Mrd. $ im Jahr 2025 entspricht, da Produktivitätseinsparungen durch Werksschließungen und Personalabbau zum Tragen kommen.

Mit einem Konsens-DPS von 5,87 $ im Jahr 2026 gegenüber einem EPS von 8,66 $ liegt die Ausschüttungsquote von PepsiCo ebenfalls bei etwa 68 %.

Beide Unternehmen schütten etwa zwei Drittel der Gewinne an die Aktionäre aus. Der Unterschied besteht darin, was man für diesen Einkommensstrom bezahlt.

Die KO-Aktie wird von 12 Analysten gekauft und von 7 Analysten outperformt, während sie von 4 Analysten gehalten und nicht verkauft wird. Das durchschnittliche Kursziel liegt bei 86 $, was einem Aufwärtspotenzial von 8,6 % entspricht.

PEP zeigt 4 Käufe und 4 Outperforms gegenüber 14 Holds und 1 Sell, mit einem durchschnittlichen Ziel von 172 $, was einem Aufwärtspotenzial von 8,3 % entspricht.

Die impliziten Aufwärtspotenziale sind nahezu identisch. Die Form der Überzeugungen ist unterschiedlich: Bei KO überwiegen die Käufe, bei PEP die Haltungen, was darauf hindeutet, dass der Markt die Erholung der nordamerikanischen Nahrungsmittelindustrie abwartet, bevor er aufwertet.

Die Coca-Cola-Aktie scheint auf dem aktuellen Niveau fair bewertet zu sein. Sie wird mit dem 23,84-fachen des NTM-Gewinns gehandelt und liegt damit knapp über ihrem 5-Jahres-Durchschnitt von 23,29 und einer Terminrendite von 2,7 %. Der Markt bewertet KO zu seiner historischen Norm, nicht zu einem Abschlag.

Die PepsiCo-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein. Sie wird mit dem 17,98-fachen des NTM-Gewinns gehandelt und liegt damit deutlich unter dem 5-Jahres-Durchschnitt von 21,71 und nahe dem 5-Jahres-Tief von 16. Die Terminrendite von 3,7 % bei diesem Multiple ist keine Wertfalle: Sie spiegelt einen komprimierten Einstiegspunkt in ein Unternehmen wider, dessen Gewinnerholung bereits im Gange ist.

Der IRR-Unterschied von 130 Basispunkten zwischen PepsiCo-Aktien (6,8 %) und Coca-Cola-Aktien (5,5 %) vergrößert sich bei einer Haltedauer von 4,7 Jahren beträchtlich, und dieser Unterschied kommt zu einem Renditevorteil von 100 Basispunkten hinzu, der den Anlegern das Warten lohnt.

Das Hauptrisiko der Coca-Cola-Aktie ist eine anhaltende Preis-/Mix-Kompression. Im ersten Quartal 2026 lag das Preis/Mix-Verhältnis bei nur 2 %, was durch das Timing von Ostern, den geografischen Mix in Lateinamerika und den Druck der Verbraucher mit niedrigerem Einkommen in Nordamerika belastet wurde. Wenn dies anhält, wird die Annahme der Straße von 35,2 % EBITDA-Marge auf die Probe gestellt.

Das Hauptrisiko für die PepsiCo-Aktie besteht darin, dass die Erholung bei den nordamerikanischen Lebensmitteln ins Stocken gerät. Fünfzig Prozent der Regalumstellungen sind noch im Gange, und die meisten neuen Innovationen liegen bei 40 bis 50 % ACV. Wenn die Wiederholungsraten auf dem Weg in die Hochsaison im Sommer enttäuschen, werden sich die Volumenanteilsgewinne umkehren, bevor sie sich im organischen Umsatz niederschlagen.

Der Katalysator, den man bei der Coca-Cola-Aktie im Auge behalten sollte, ist das Preis/Mix-Verhältnis im Q2 2026. Eine Erholung über 2,5 % bestätigt, dass es sich bei der Schwäche in Q1 um ein Timing und nicht um einen Trend handelte.

Der Katalysator für die PepsiCo-Aktie ist der organische Umsatz von North America Foods in Q2 2026, wenn Siete organisch wird und die Regalumstellungen abgeschlossen sind. Ein Anstieg auf 3 % würde die Analystenmeinung von "Hold" auf "Outperform" ändern.

Finanzwerte: Das Rentabilitätsrennen

Der Margenunterschied zwischen diesen beiden Unternehmen ist keine Frage des Managements. Es ist eine Frage des Geschäftsmodells.

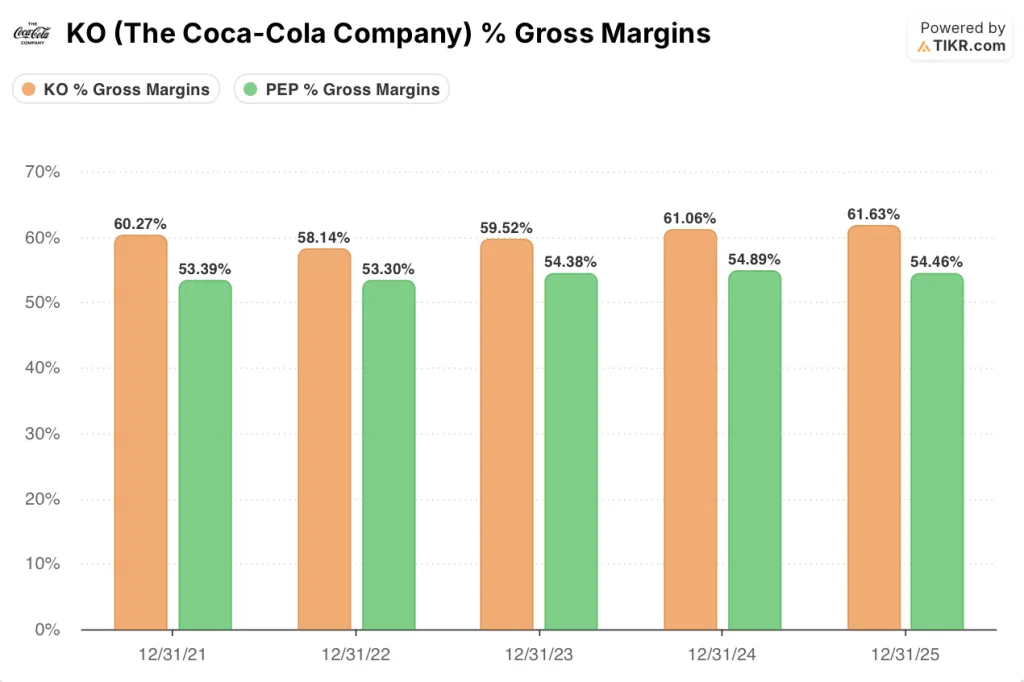

Die Bruttomarge von Coca-Cola in Höhe von 61,6 % im Jahr 2025 spiegelt eine Franchise-Struktur wider, bei der die Kosten der Waren Konzentrate und Sirup sind, nicht Dosen, Beutel oder Abfüllanlagen. Die Bruttomarge von PepsiCo in Höhe von 54,5 % spiegelt ein Unternehmen wider, das physische Produkte in großem Umfang sowohl für Getränke als auch für Snacks herstellt.

Dieser Unterschied von 710 Basispunkten ist strukturell und dauerhaft.

Die Divergenz bei den operativen Margen ist sogar noch größer. Coca-Cola steigerte sich von 29,0 % im Jahr 2023 auf 31,3 % im Jahr 2025, eine Verbesserung um 230 Basispunkte innerhalb von zwei Jahren ohne Restrukturierungsprogramm. PepsiCo kam auf 15,3 % im Jahr 2023, 16,2 % im Jahr 2024 und sank 2025 wieder auf 16 %, da der Snack-Reset North America Foods belastete.

Der Abstand von 15,3 Prozentpunkten bei der operativen Marge ist die einzige Zahl, die erklärt, warum KO mit dem 23,84fachen des NTM-Gewinns und PEP mit dem 17,98fachen gehandelt wird.

Was die Gewinn- und Verlustrechnung von PepsiCo jedoch bietet, ist Optionalität.

Das Betriebsergebnis stieg 2025 nur um 0,7% bei einem Umsatzwachstum von 2,3%. Die Marge ist immer noch unterdrückt. Ein Unternehmen, das unterhalb seiner strukturellen Obergrenze operiert, hat mehr Spielraum, um bei einer Erholung die Erträge schneller zu steigern als die Einnahmen. Coca-Cola hat diese Voraussetzungen nicht.

Das Umsatzwachstum erzählt die gleiche Geschichte in umgekehrter Form. Bei Coca-Cola verlangsamte sich das Wachstum von 11,3 % im Jahr 2022 auf 1,9 % im Jahr 2025, was einem reifen Unternehmen entspricht, das sich behaupten kann. PepsiCo verlangsamte sich von 8,7 % im Jahr 2022 auf 0,4 % im Jahr 2024, bevor es sich auf 2,3 % im Jahr 2025 erholte.

Der Konsens für die PEP-Aktie von 5,3 % für 2026 gegenüber 2 % für die KO-Aktie spiegelt die in den Analystenmodellen enthaltene Erholung der Snacks wider, eine Erholung, die durch die Daten des ersten Quartals bestätigt wird.

Die FCF-Umrechnung verstärkt das Bild. Die FCF-Marge von PepsiCo lag im Jahr 2025 bei 8,2 % und dürfte sich im Jahr 2026 aufgrund von Produktivitätseinsparungen auf 11,2 % erhöhen.

Die FCF-Marge von Coca-Cola lag 2025 bei 11 % und wird 2026 voraussichtlich 24 % erreichen, da sich das Betriebskapital normalisiert und das Unternehmen Barmittel freisetzt, die bis zur Beilegung eines laufenden Steuerstreits mit dem IRS in Reserve gehalten werden, was das Management als Hauptgrund dafür angibt, dass der Verschuldungsgrad unter dem eigenen Zielbereich liegt.

Interessant wird die Ertragslage bei den Dividenden. Beide Unternehmen sind Dividendenkönige, die etwa zwei Drittel der Gewinne ausschütten - KO zu etwa 66 % (Konsens-DPS 2,16 $ gegenüber EPS 3,26 $) und PEP zu etwa 68 % (Konsens-DPS 5,87 $ gegenüber EPS 8,66 $). Die Auszahlungsdisziplin ist identisch.

Die Rendite ist es nicht. Coca-Cola-Aktien bringen auf Terminbasis eine Rendite von 2,7 %. PepsiCo-Aktien rentieren mit 3,7 %. Dieser Unterschied von 100 Basispunkten ist ausschließlich auf die niedrigere Bewertung von PEP zurückzuführen und nicht auf die unterschiedliche Ertragsverpflichtung.

Das Forward-Kurs-Gewinn-Verhältnis (P/E) zeigt denselben Punkt aus einem anderen Blickwinkel. KO wird mit dem 23,84-fachen des NTM-Gewinns gehandelt. PEP wird mit dem 17,98-fachen gehandelt. Für Anleger, die einen Dividendenstrom kaufen, bietet die PepsiCo-Aktie die gleiche Ausschüttungsquote und eine höhere Rendite bei einem Abschlag von 24 % gegenüber dem Multiplikator von Coca-Cola. Diese Lücke ist der Kern des Anlagearguments für PEP.

Bewertungsmodell + Aufschlüsselung des Head-to-Head-Szenarios

Das Mid-Case-Modell von TIKR sieht für die Coca-Cola-Aktie einen Wert von 104 $ vor, was einer Gesamtrendite von 32,1 % einschließlich Dividenden über einen Zeitraum von etwa 5 Jahren und einem IRR von 5,5 % entspricht.

Die Coca-Cola-Aktie scheint auf dem aktuellen Niveau fair bewertet zu sein, da der Markt die Franchise-Qualität bei einem NTM-Gewinn von 23,84 und einer Rendite von 2,7 % bereits einpreist.

Das Mid-Case-Modell von TIKR sieht für die PepsiCo-Aktie ein Kursziel von 218 $ vor, was einer Gesamtrendite von ca. 37 % einschließlich Dividenden im gleichen Zeitraum und einer IRR von ca. 7 % entspricht.

Die PepsiCo-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein. Sie wird zum 17,98-fachen des NTM-Gewinns mit einer Rendite von 3,7 % gehandelt, während die Erholung der Gewinnspanne noch andauert.

Die Gesamtrendite der PepsiCo-Aktie von 37,4 % übertrifft die der Coca-Cola-Aktie von 32,1 %, und ein größerer Teil dieser Rendite wird als Einkommen erzielt, da PEP einen Renditevorteil von 100 Basispunkten hat.

Das zentrale Problem bei diesem Vergleich ist die Frage, ob es PepsiCo wert ist, während einer Snack-Erholung eine strukturell niedrigere Marge in Kauf zu nehmen, als sie das Franchise-Modell von Coca-Cola jemals bieten wird.

Der Fall für die Coca-Cola-Aktie

- Die Bruttomarge von 61,6 % im Jahr 2025 spiegelt den strukturellen Vorteil eines Konzentrations- und Franchisemodells wider, das KO von den Kosten der physischen Lieferkette isoliert.

- Die operative Marge stieg von 2023 bis 2025 um 230 Basispunkte auf 31,3 %, und zwar ohne größere Portfolioumstrukturierungen oder Kostensenkungsprogramme.

- Die LTM-Nettoverschuldung/EBITDA von 1,76x liegt unter der unternehmenseigenen Zielspanne von 2x bis 2,5x und lässt Raum für zusätzliche Kapitalrückflüsse bei gleichzeitiger Beibehaltung des Investment-Grade-Ratings.

- 64 aufeinanderfolgende Jahre mit Dividendenerhöhungen, wobei der Konsens eine DPS von 2,16 $ im Jahr 2026 und 2,27 $ im Jahr 2027 erwartet, was einen Einkommenszuwachs ermöglicht, der das langsamere Kurssteigerungspotenzial von KO teilweise ausgleicht.

- Das vergleichbare EPS-Wachstum im 1. Quartal 2026 von 18 % gegenüber dem Vorjahr, das auf Effizienzsteigerungen bei den Betriebskosten und Beteiligungserträge von Abfüllpartnern zurückzuführen ist, übertraf die Schätzungen der Straße um fast 6 %.

Der Fall für die PepsiCo-Aktie

- Die IRR des TIKR-Modells von 6,8 % auf Jahresbasis verschafft PEP im mittleren Fall einen Renditevorteil von 130 Basispunkten gegenüber KO, der sich bis zum Ende des Modellzeitraums auf 37,4 % Gesamtrendite summiert.

- North America Foods verzeichnete 300 Millionen zusätzliche Verzehrsanlässe in Q1 2026 gegenüber Q1 2025, wobei die IRI-Daten zum ersten Mal seit mehreren Quartalen Wertanteilsgewinne bestätigen.

- Der FCF-Konsens springt im Jahr 2026 um 44,8 % auf 11,1 Mrd. USD, wobei die FCF-Margen von 8,2 % im Jahr 2025 auf 11,2 % steigen, da Produktivitätseinsparungen durch Werksschließungen und Personalabbau in die Gewinn- und Verlustrechnung einfließen.

- Das 52-Wochen-Tief von PEP bei 127,60 $ stellt einen Rückgang von 19,5 % gegenüber dem 52-Wochen-Hoch dar, ein Rückgang, der im gleichen Zeitraum bei KO nicht zu beobachten war und einen kostengünstigen Einstiegspunkt für Anleger schafft, die bereit sind, bis zum Abschluss des Turnarounds zu bleiben.

- Das konsensuale Umsatzwachstum von 5,3 % im Jahr 2026 ist mehr als 2,5-mal so hoch wie das von Coca-Cola (2,0 %), angetrieben durch die internationale Beschleunigung, das 9 %ige Umsatzwachstum von PBNA, das organische Zuwächse und erworbene Plattformen wie Poppi kombiniert, sowie die Rückkehr von North America Foods zu einem positiven Volumen.

Sollten Sie in The Coca-Cola Company oder PepsiCo, Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die X-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um X neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der X-Aktie auf TIKR → kostenlos