Wichtigste Erkenntnisse

- Die DoorDash-Aktie ist die Wachstumswette mit der höheren Überzeugungskraft; die Uber-Aktie ist der skalierte Cash-Compounder, und die Daten zeichnen eine klare Linie zwischen den beiden.

- Das Bewertungsmodell von TIKR sieht für die DoorDash-Aktie einen IRR von 39,0 % vor, wobei das konsensuale Umsatzwachstum von 29,6 % im Jahr 2026 mehr als das Doppelte des Uber-Wachstums von 12,2 % beträgt.

- Uber erwirtschaftete 2025 einen freien Cashflow in Höhe von 9,8 Mrd. US-Dollar, was einem Wachstum von 41,6 % im Vergleich zum Vorjahr entspricht - eine Cash-Generierungslücke, die keine Delivery-First-Plattform in naher Zukunft schließen kann.

DASH | DoorDash, Inc.

- Aktueller Kurs: $154,55

- 52-Wochen-Spanne: $143,30 - $285,50

- Marktkapitalisierung: $69.8B

- Unternehmenswert: $67.6B

- Mittleres Ziel der Analysten: $253,70

- Analystenkonsens: 27 Käufe, 9 Outperforms, 9 Holds

UBER | Uber Technologies, Inc.

- Aktueller Kurs: $71,81

- 52-Wochen-Spanne: $68,46 - $101,99

- Marktkapitalisierung: $147.4B

- Unternehmenswert: $148,5B

- Mittleres Ziel der Analysten: $103,58

- Analysten-Konsens: 36 Käufe, 10 Outperforms, 8 Halten, 1 Verkaufen

Der Business Case

DoorDash(DASH) ist die dominierende US-amerikanische Plattform für Essenslieferungen, die in den letzten zwei Jahren methodisch über Restaurants hinaus expandiert hat und nun die führende Position als Drittanbieter für Lebensmittel- und Einzelhandelslieferungen in den USA innehat, während sie gleichzeitig durch die Übernahmen von Wolt und Deliveroo eine internationale Präsenz aufbaut, ein Unternehmen, das sich im Anfangsstadium dessen befindet, was CEO Tony Xu als Betriebssystem für den lokalen Handel bezeichnet.

Uber Technologies(UBER) hat eine grundlegend andere Struktur: eine diversifizierte Plattform, die Ride-Hailing, Essens- und Lebensmittellieferungen durch Uber Eats und Frachtdienste umfasst und mehr als 202 Millionen monatlich aktive Nutzer in 75 Ländern im Bereich Mobilität und in 32 Ländern im Bereich Lieferdienste bedient, was es zu einem plattformübergreifenden Netzwerk macht, in dem 40 % der Kunden bereits mehr als ein Uber-Produkt nutzen und dreimal so viele Bruttobuchungen wie Nutzer eines einzelnen Dienstes generieren.

Die Unterscheidung ist wichtig für die Bewertung der beiden Unternehmen. DoorDash ist ein reiner, schneller wachsender Lieferdienstanbieter mit einer sauberen Bilanz und größeren Bruttomargen. Uber ist die skalierte, diversifizierte Plattform, die heute einen jährlichen freien Cashflow von fast 10 Milliarden US-Dollar abwirft und strukturelle Vorteile bei der plattformübergreifenden Kundenbindung und der internationalen Dichte hat, die kein reines Lieferunternehmen nachahmen kann.

Beide Unternehmen investieren aggressiv in die autonome Zustellung, die Ausweitung des Lebensmittelhandels und die Werbung, aber sie tun dies von unterschiedlichen Ausgangspunkten aus, mit unterschiedlichen Margenprofilen und mit unterschiedlichen Wachstumsraten. Genau an diesem Punkt gehen die Präferenzen der Wall Street auseinander.

Die Meinung der Wall Street: Wen favorisiert die Straße bei Wachstum und Margenentwicklung?

Die Anlagediskussion zwischen der DoorDash-Aktie und der Uber-Aktie läuft letztlich auf eine Frage hinaus: Welches Unternehmen ist weiter von seiner Gewinnobergrenze entfernt?

In diesem Punkt tendiert die Börse eindeutig zu DoorDash.

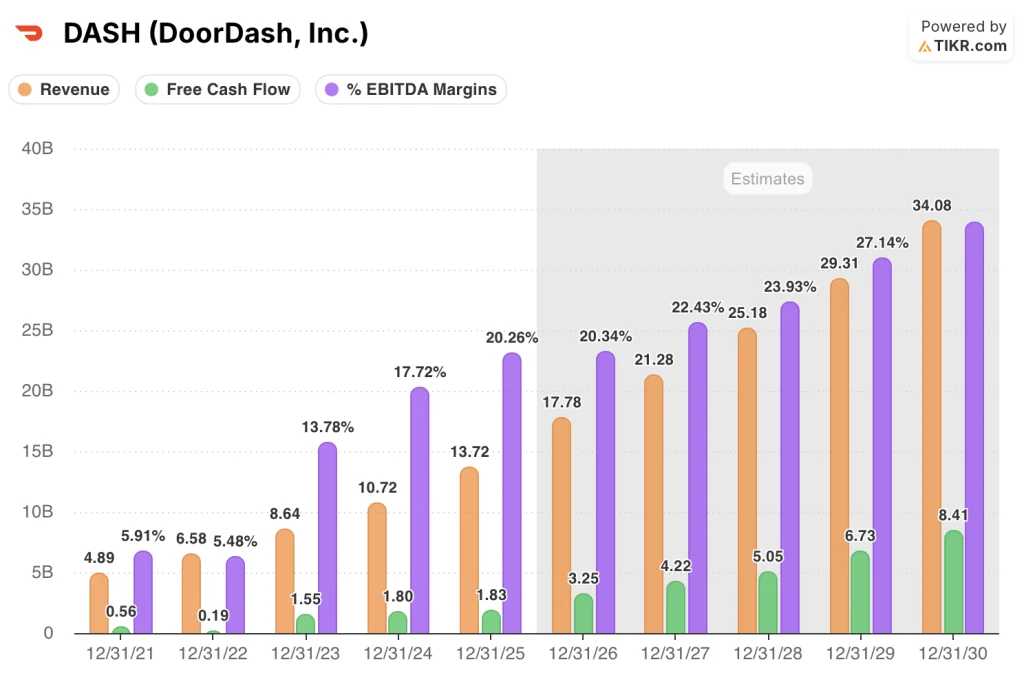

Die Konsensschätzungen zeigen, dass der Umsatz von DoorDash im Jahr 2026 auf 17,8 Mrd. US-Dollar ansteigt, was einem Wachstum von 29,6 % entspricht, und bis 2030 auf 34,1 Mrd. US-Dollar anwächst.

Die EBITDA-Margen werden voraussichtlich von 20,3 % im Jahr 2025 auf 29,7 % im Jahr 2030 steigen, eine Entwicklung, die durch die Deliveroo-Integration, das heranreifende neue vertikale Geschäft und die von Ravi Inukonda bestätigte globale technische Umstrukturierung, die in erster Linie im Jahr 2026 abgeschlossen wird, unterstützt wird.

Der freie Cashflow, der 2025 bei 1,8 Mrd. USD lag, dürfte sich bis 2026 auf 3,3 Mrd. USD mehr als verdoppeln, da die neuen vertikalen Geschäftsbereiche in der zweiten Jahreshälfte einen positiven Bruttogewinn erwirtschaften und der internationale Gewinnbeitrag positiv wird.

Die Uber-Aktie erzählt eine andere, aber ebenso überzeugende Geschichte, die auf einer reiferen Wachstumsrate beruht. Der Konsens erwartet einen UBER-Umsatz von 58,4 Mrd. $ im Jahr 2026, ein Wachstum von 12,2 %, das bis 2030 auf 89,1 Mrd. $ ansteigt.

Das EBITDA wird für 2026 mit 11,0 Mrd. $ prognostiziert (18,9 % Marge) und steigt bis 2030 auf 20,0 Mrd. $ bei einer Marge von 22,5 %.

Beim FCF-Profil zeigt sich der Plattformvorteil von Uber am deutlichsten: 2025 werden 9,8 Mrd. USD erwirtschaftet, was einem Wachstum von 41,6 % gegenüber dem Vorjahr entspricht, und bis 2030 wird ein Anstieg auf 17,7 Mrd. USD erwartet.

Uber ist bereits eine Maschine mit freiem Cashflow. DoorDash ist auf dem besten Weg, eine zu werden.

Die Analystengemeinschaft spiegelt dies wider. Von 45 Analysten, die sich mit DASH befassen, stufen 27 die Aktie als Buy und 9 als Outperform ein, mit einem durchschnittlichen Kursziel von $253,70, was einem Aufwärtspotenzial von 64,2 % gegenüber dem Schlusskurs vom 9. April von $154,55 entspricht. Der Höchstkurs liegt bei 340,00 $.

Von 56 Analysten, die die UBER-Aktie beobachten, stufen 36 die Aktie mit "Buy" und 10 mit "Outperform" ein, wobei das durchschnittliche Kursziel bei 103,58 $ liegt, was einem Aufwärtspotenzial von 44,2 % gegenüber 71,81 $ entspricht.

Beide Aktien haben eine starke Überzeugung, aber der implizite Aufwärtsunterschied ist aufschlussreich: Die Analysten preisen strukturell mehr Spielraum für die DoorDash-Aktie ein.

DASH wird mit einem bedeutenden Abschlag auf das Konsensziel gehandelt und bietet die größere implizite Rendite, weil die Straße der Meinung ist, dass die Deliveroo-Übernahme, die neue vertikale Rentabilitätswende und die globale Tech-Konsolidierung noch nicht im Aktienkurs reflektiert sind. Der Abschlag von UBER ist geringer, was mit einer Plattform übereinstimmt, die der Markt bereits als Free-Cashflow-Compounder anerkennt, die aber nach der Multiplikatorenkompression von 2025 immer noch neu bewertet wird.

Das Risiko bei der DoorDash-Aktie liegt in der Umsetzung: Die Konsolidierung von drei Tech-Stacks zu einem ist teuer, und Ravi Inukonda geht davon aus, dass die erhöhten Ausgaben das EBITDA im ersten Quartal belasten werden, bevor es in der zweiten Jahreshälfte anzieht.

Das Risiko bei der Uber-Aktie ist die Verdrängung durch den Wettbewerb in den Top-Städten durch AV-Einsätze von Erstanbietern, obwohl Balaji Krishnamurthy anmerkte, dass 75 % der US-Mobilitätsgewinne bereits aus Nicht-Top-20-Märkten stammen, in denen die AV-Durchdringung noch Jahre entfernt ist.

Der Katalysator, den man bei DASH im Auge behalten sollte, ist die Tatsache, dass der Bruttogewinnbeitrag der neuen Vertikalen in der zweiten Hälfte des Jahres 2026 positiv wird, was Ravi Inukonda als Schwellenereignis bezeichnete, um zu zeigen, dass die Expansion im Lebensmittel- und Einzelhandelsbereich nicht nur wächst, sondern dauerhaft ist.

In UBER: die Geschwindigkeit, mit der die Uber One-Mitgliedschaft (46 Millionen und ein jährliches Wachstum von 55 %) Nutzer von Einzelprodukten in Kunden mit mehreren Dienstleistungen umwandelt, was den von CFO Balaji Krishnamurthy beschriebenen dreifachen Bruttobuchungsmultiplikator direkt antreibt.

Finanzen: Das Rentabilitätsrennen

Der Vergleich der Gewinn- und Verlustrechnungen von DoorDash und Uber zeigt zwei Unternehmen, die sich in sehr unterschiedlichen Stadien des gleichen Weges befinden: beide sind profitabel geworden, beide haben ihre Gewinnspannen erhöht, aber mit einem Unterschied von 13 Punkten bei der Bruttomarge, der einen Großteil der Bewertungsdivergenz erklärt.

Die Bruttomargen von DoorDash stiegen von 48,2 % im Jahr 2023 auf 51,8 % im Jahr 2025, während sich das Betriebsergebnis von einem Verlust von 0,58 Mrd. US-Dollar im Jahr 2023 auf 0,84 Mrd. US-Dollar im Jahr 2025 bei einer Betriebsmarge von 6,1 % verbesserte, was eine Verbesserung von 1.517,3 % im Vergleich zum Vorjahr darstellt und die operative Hebelwirkung widerspiegelt, die sich aus den jahrelangen Investitionen in die Plattform ergibt. Der Umsatz wuchs 2025 um 27,9 % auf 13,7 Mrd. US-Dollar, wobei der Bruttogewinn um 34,2 % auf 7,1 Mrd. US-Dollar stieg, was zeigt, dass DoorDash den Umsatz schneller steigert als die Kosten.

Die Gewinn- und Verlustrechnung von Uber hingegen zeigt, dass das Unternehmen die Rentabilitätsschwelle früher überschritten hat, jedoch mit strukturell geringeren Bruttomargen.

Auch die Bruttomargen von 38,5 % im Jahr 2025 gegenüber 51,8 % bei DoorDash spiegeln die diversifizierte Kostenstruktur von Uber in den Bereichen Mobilität, Lieferung und Fracht wider.

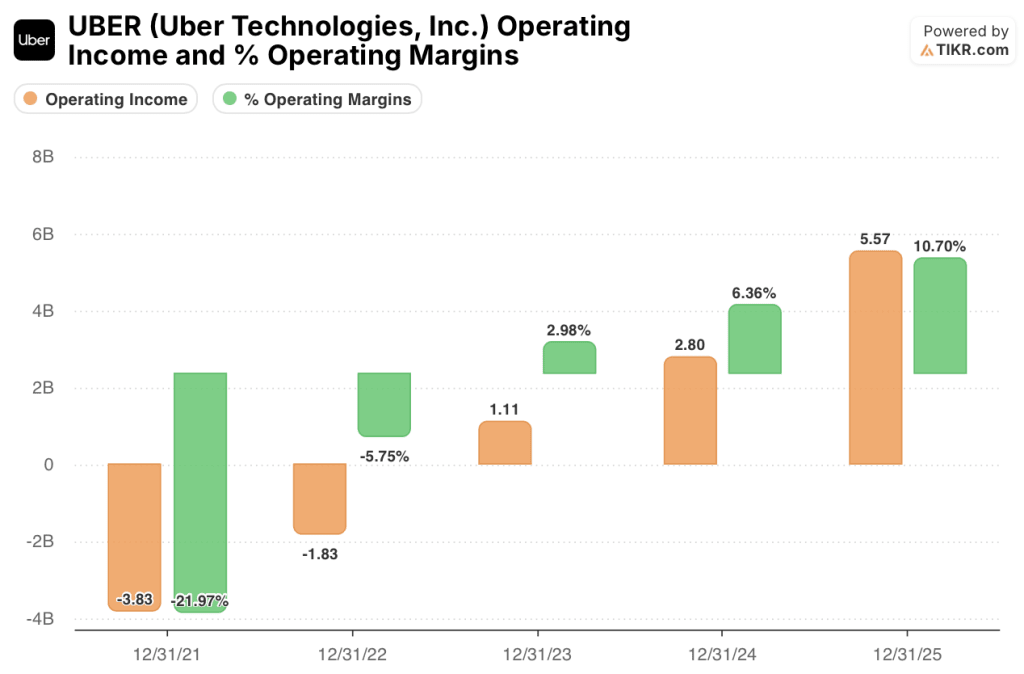

Das Betriebsergebnis erreichte 2025 5,57 Mrd. $ bei einer Marge von 10,7 % und verdoppelte sich damit fast gegenüber dem Vorjahr, während der Umsatz von 52,0 Mrd. $ um 18,3 % stieg. Die Entwicklung ist stark, aber der Ausgangspunkt für die Margen ist niedriger.

Die Lücke ist für die langfristige Margenexpansion am wichtigsten. DoorDash hat, ausgehend von höheren Bruttomargen, mehr strukturellen Spielraum, um zusätzliche Einnahmen in EBITDA umzuwandeln, da die Fixkosten über eine wachsende Auftragsbasis absorbiert werden.

Die operative Hebelwirkung von Uber ist real, mit einem Wachstum des Betriebsergebnisses von 98,8 % im Jahr 2025, aber die Obergrenze für die Bruttomarge ist niedriger, weshalb sich die Konsens-EBITDA-Margen bis 2030 bei DoorDash in den hohen 20er Jahren und bei Uber in den niedrigen 20er Jahren bewegen.

Was das Bewertungsmodell von TIKR aussagt

Das Modell von TIKR für die DoorDash-Aktie liefert die auffälligste Zahl in diesem Vergleich: ein mittleres Kursziel von 734,78 US-Dollar bis Dezember 2030, was eine Gesamtrendite von 375,4 % gegenüber dem aktuellen Kurs von 154,55 US-Dollar und eine annualisierte IRR von 39,0 % bedeutet. Dieses Ergebnis basiert auf einer CAGR-Annahme von 19,3 % für den Umsatz bis 2031 und einer Nettogewinnmarge von 30,1 %, die beide darauf beruhen, dass die Deliveroo-Integration ihren EBITDA-Beitrag in Höhe von 200 Mio. $ im Jahr 2026 leistet, dass die neuen Vertikalen einen positiven Bruttogewinn erzielen und dass die Konsolidierung des globalen Tech-Stacks die redundanten Kosten für den Betrieb von drei parallelen Systemen beseitigt.

DASH scheint auf dem aktuellen Niveau deutlich unterbewertet zu sein, wobei selbst das Low-Case-Szenario mit 532,83 $ eine Rendite von 244,8 % bietet, was darauf hindeutet, dass der Markt einen Basisfall noch nicht eingepreist hat, bei dem DoorDash einfach den bereits festgelegten operativen Fahrplan umsetzt.

Das Modell von TIKR für die Uber-Aktie ergibt ein mittleres Kursziel von 196,77 $ bis Dezember 2030, was einer Gesamtrendite von 174,0 % bei einem IRR von 23,7 % entspricht, wobei eine CAGR von 10,9 % beim Umsatz und eine Nettogewinnmarge von 15,8 % angenommen wird. Der Low Case bei 152,24 $ impliziert immer noch eine Rendite von 112,0 % gegenüber dem heutigen Kurs.

UBER scheint auf dem aktuellen Niveau unterbewertet zu sein, aber das Modell macht deutlich, dass der Investitionsfall von Uber eher durch Größe und Cash-Generierung als durch die Wachstumsrate definiert ist. Der IRR-Unterschied zwischen DASH (39,0 %) und UBER (23,7 %) im mittleren Fall ist keine Beleidigung für Uber, sondern eine mathematische Konsequenz der schnelleren Wachstumsannahme von DoorDash, des größeren Potenzials zur Margenausweitung und der niedrigeren aktuellen Bewertung im Verhältnis zu seiner Gewinnentwicklung.

Die zentrale Spannung in diesem Vergleich ist folgende: DoorDash ist die Wachstumswette mit der höheren Überzeugungskraft, bei der die Margen- und Ertragsexpansion noch in den Kinderschuhen steckt und das Aufwärtspotenzial im TIKR-Modell wesentlich größer ist. Uber ist der risikoärmere, bereits skalierte Compounder, der heute mehr absolute Barmittel generiert als DoorDash in den nächsten Jahren, mit einem Mitglieder-Ökosystem und einem plattformübergreifenden Vorteil, der von Quartal zu Quartal dauerhafter wird.

Der Fall für die DoorDash-Aktie

- 29,6 % konsensuales Umsatzwachstum im Jahr 2026 gegenüber 12,2 % bei Uber, mit prognostizierten EBITDA-Margen von 29,7 % bis 2030 gegenüber 22,5 % bei Uber

- Deliveroo wächst schneller als vor der Übernahme erwartet, bei gleichem Gewinnbeitrag, wobei Tony Xu Anteilsgewinne in seinen größten Märkten und ein schnelleres Wachstum international als in den USA bestätigt.

- Neue Vertikale (Lebensmittel, Einzelhandel) bewegen sich auf einen positiven Bruttogewinn in 2H 2026 zu, was die nächste Stufe der Margenexpansion freisetzt

- Netto-Cash-Position von 2,2 Mrd. USD im Vergleich zur Nettoverschuldung von Uber, die fast bei Null liegt, was während des Jahres der technischen Umstrukturierung bilanzielle Flexibilität bietet

- TIKR Mid-Case-IRR von 39,0 % im Vergleich zu 23,7 % bei Uber, mit der größten impliziten Aufwärtslücke im Ziel-Kurs-Verhältnis der Straße (164,2 % gegenüber 144,2 %)

Der Fall für die Uber-Aktie

- 9,8 Mrd. USD freier Cashflow im Jahr 2025 mit einem Wachstum von 41,6 % im Jahresvergleich zu 1,8 Mrd. USD bei DoorDash; der absolute Cash-Gap ist ein struktureller Plattformvorteil, kein vorübergehender

- 202 Millionen monatlich aktive Nutzer in 75 Mobilitätsmärkten und 32 Liefermärkten, wobei 40 % der Kunden bereits plattformübergreifend sind und dreimal so viele Bruttobuchungen pro Nutzer generieren wie Kunden, die nur einen Service in Anspruch nehmen

- AV-Strategie diversifiziert über Waymo, NVIDIA, Waabi, WeRide, Baidu und Pony, mit dem Ziel, bis Ende 2026 in 15 Städten Fuß zu fassen, wobei 75 % der Gewinne in den USA in Nicht-Top-20-Märkten erzielt werden, in denen die Verdrängung durch AV noch Jahre entfernt ist

- Uber One mit 46 Millionen Mitgliedern und einem Wachstum von 55 % ist der stärkste Treiber für die Stückkosten im Lieferdienstsektor und nähert sich bereits 50 % der Bruttobuchungen von Mitgliedern

- Mehr als 6 Mrd. US-Dollar fließen 2025 an die Aktionäre zurück, wobei Balaji Krishnamurthy bestätigt, dass aggressive Rückkäufe bei den aktuellen Bewertungen fortgesetzt werden

Sollten Sie in DoorDash oder Uber investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die DASH-Aktie und die UBER-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele für beide Unternehmen nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um DoorDash und Uber neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DASH-Aktie oder der UBER-Aktie auf TIKR → kostenlos