Wichtige Statistiken für die Paramount-Aktie

- 52-Wochen-Spanne: $8,6 bis $20,9

- Aktueller Kurs: $10,6

- Mittleres Kursziel: $12,9

- Höchstes Kursziel: $20

- TIKR-Modell-Ziel (Dez. 2030): $13,1

Was ist passiert?

Die Aktie von Paramount Skydance(PSKY) repräsentiert ein Unternehmen, das im Mittelpunkt der größten Medienwette des Jahres 2026 steht: PSKY, das im August 2025 aus der Fusion von Paramount Global und Skydance Media unter CEO David Ellison hervorging, stimmte im Februar der Übernahme von Warner Bros. Discovery für einen Unternehmenswert von 110 Milliarden US-Dollar zu.

Der Zuschlag in Höhe von 31 Dollar pro Aktie in bar setzte sich gegen ein konkurrierendes Angebot von Netflix durch, das sich zunächst einen Deal für die Studio- und Streaming-Aktiva von Warner zu 27,75 Dollar pro Aktie gesichert hatte, bevor es sich weigerte, mit dem endgültigen Angebot von Paramount gleichzuziehen, mit der Begründung, der Preis sei "finanziell nicht mehr attraktiv".

Die Transaktion wird durch 47 Milliarden Dollar Eigenkapital der Ellison-Familie und von RedBird Capital Partners sowie durch 54 Milliarden Dollar Schuldenzusagen der Bank of America, der Citigroup und von Apollo finanziert, so dass die Nettoverschuldung des fusionierten Unternehmens bei Abschluss etwa 79 Milliarden Dollar beträgt.

David Ellison erklärte in der Telefonkonferenz zur Ankündigung der Fusion am 2. März: "Durch die Zusammenführung unserer kultigen Studios, komplementärer Streaming-Plattformen mit globaler Präsenz, unserer Kabel- und linearen Netzwerke und unseres erstklassigen geistigen Eigentums haben wir die Möglichkeit, die Zukunft mitzugestalten und ein Medien- und Unterhaltungsunternehmen der nächsten Generation aufzubauen."

Es wird erwartet, dass die Transaktion nach der behördlichen Genehmigung im dritten Quartal 2026 abgeschlossen wird. Die Abstimmung der Aktionäre von Warner Bros. Discovery ist für den 23. April angesetzt, und das kombinierte Unternehmen rechnet mit Kostensynergien von über 6 Milliarden US-Dollar innerhalb von drei Jahren nach Abschluss der Transaktion, die in erster Linie aus anderen Quellen als dem Personalbereich stammen, darunter die Konsolidierung von Streaming-Technologien und die Senkung der Gemeinkosten.

Das unabhängige Beratungsunternehmen Glass Lewis empfahl den Aktionären von Warner Bros. am 10. April, für den Paramount-Deal zu stimmen, da die Bedingungen im Vergleich zu früheren Alternativen günstig seien.

Die Meinung der Wall Street zur PSKY-Aktie

Der WBD-Deal verwandelt PSKY von einem alten Medienunternehmen in eine Streaming-Plattform mit 200 Millionen gemeinsamen Abonnenten bei Abschluss und einem 6-Milliarden-Dollar-Synergieplan, der die aggressivste Kostenumstrukturierung in der Mediengeschichte darstellen würde.

Das normalisierte EPS von PSKY wird für 2026 auf $0,77 geschätzt, was einem Anstieg von 49,0 % gegenüber dem Vorjahr entspricht, bevor es sich auf $0,94 im Jahr 2027 beschleunigt, wenn die Synergieeffekte des Deals beginnen, sich auf das Endergebnis auszuwirken, was direkt mit Ellisons Zusage im Q4 Earnings Call zusammenhängt, bis Ende 2026 mehr als $2,5 Milliarden an Run-Rate-Effizienzen zu realisieren.

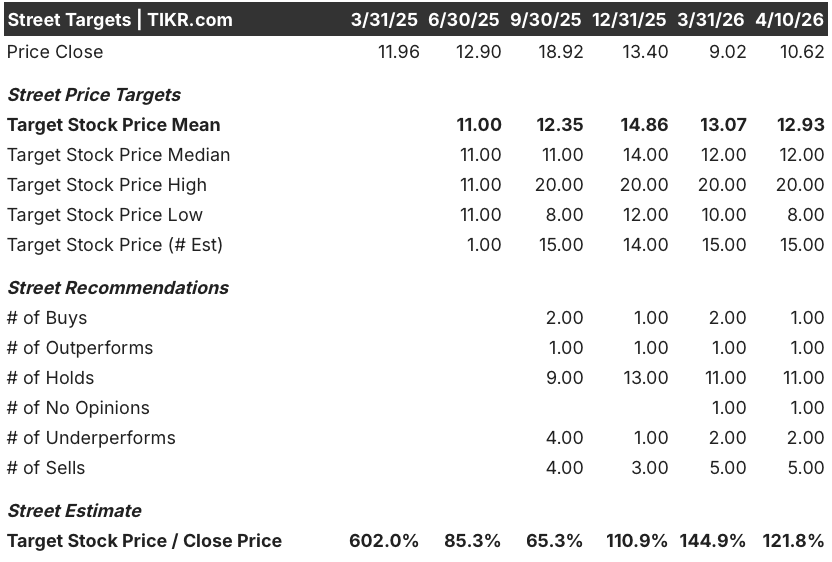

Fünfzehn Analysten bewerten die Paramount-Aktie derzeit mit 1 Buy, 1 Outperform, 11 Holds, 2 Underperforms und 5 Sells, was eine stark gespaltene Straße widerspiegelt, die auf eine regulatorische Lösung wartet. Das durchschnittliche Kursziel von 12,93 $ impliziert einen Aufwärtstrend von 21,7 % gegenüber dem aktuellen Kurs von 10,62 $, aber die Überzeugung ist dünn, bis die Transaktion abgeschlossen ist.

Die Zielspanne von 8 bis 20 $ offenbart eine echte binäre Debatte: Die 20 $-Hausse preist einen sauberen Q3-Abschluss und die vollständige Realisierung von Synergien ein, während die 8 $-Untergrenze eine von der kalifornischen AG oder dem DOJ veranlasste Blockierung widerspiegelt, die Paramounts 7 Mrd. $ regulatorische Abbruchgebühr auslöst und den eigenständigen Aktienwert erheblich beeinträchtigt.

Mit einem Kurs von 13,8x 2026 normalisiertes EPS bei einem prognostizierten Gewinnwachstum von 49% erscheint die Paramount-Aktie im Verhältnis zu ihrem Erholungspfad unterbewertet, wobei der Abschlag eher die regulatorische Unsicherheit als die Verschlechterung des zugrunde liegenden operativen Plans widerspiegelt.

Die Empfehlung von Glass Lewis vom 10. April, dass die WBD-Aktionäre mit "Ja" stimmen sollen, ist das bisher deutlichste Signal, dass die Abstimmung am 23. April positiv ausfällt und damit eine Schicht des Geschäftsrisikos beseitigt wird, das der Markt seit Februar eingepreist hat.

Wenn das DOJ oder der kalifornische Generalstaatsanwalt die Transaktion blockieren, hat Paramount eine Nettoverschuldung von 13,7 Milliarden Dollar, die nicht durch Synergieeffekte ausgeglichen werden kann.

Die Abstimmung der Aktionäre von Warner Bros. Discovery am 23. April ist das einzige binäre Ereignis, das es zu beobachten gilt: Ein Ja macht den Weg frei für den Abschluss des dritten Quartals und setzt die These der Gewinnerholung frei, während ein Nein oder eine behördliche Verfügung den gesamten Investitionsfall zurücksetzt.

Paramount Skydance Finanzdaten

Der Umsatz von Paramount Skydance ist in drei aufeinanderfolgenden Geschäftsjahren geschrumpft, von 30,2 Mrd. USD im Jahr 2022 auf 28,9 Mrd. USD im Jahr 2025, was einem Rückgang von 1,1 % im letzten Jahr entspricht, der auf die zunehmende Senkung der Kabelgebühren in seinem TV-Medien-Segment zurückzuführen ist, wo die Abonnentenverluste sowohl die Partnergebühren als auch die Werbeeinnahmen schneller drücken, als das Streaming-Wachstum dies ausgleichen kann.

Der Rückgang der Bruttomarge vertieft das Bild: Der Bruttogewinn sank von 10,8 Mrd. USD im Jahr 2021 auf 9,2 Mrd. USD im Jahr 2025, was die Bruttomarge von 37,9 % auf 31,8 % drückte, da die Investitionen in Inhalte, die Produktionskosten und die Ausgaben für konkurrierendes Streaming einen wachsenden Anteil der Einnahmen über den Vierjahreszeitraum aufzehrten.

Das Betriebsergebnis war die volatilste Zeile in der Gewinn- und Verlustrechnung und ging von 4,0 Mrd. USD im Jahr 2021 auf 1,9 Mrd. USD im Jahr 2025 zurück, wobei die operativen Margen auf 6,5 % sanken, da die Restrukturierungskosten für die Integration von Skydance das Jahresergebnis belasteten.

Diese Finanzdaten sind nicht der Grund für die Hausse bei PSKY. Sie sind der Grund dafür, dass die Hausse mit 10,62 $ bewertet ist: Die angestrebten Synergieeffekte des WBD-Deals in Höhe von 6 Mrd. $ entsprechen mehr als dem Dreifachen des Betriebsergebnisses des letzten Jahres, was bedeutet, dass die These voraussetzt, dass Ellison eine strukturelle Umwandlung einer rückläufigen Gewinn- und Verlustrechnung durch die am stärksten fremdfinanzierte Medienübernahme seit einer Generation erreichen kann.

Was sagt das Bewertungsmodell?

Das Mid-Case-Ziel des TIKR-Modells von 13,05 $ basiert auf einem EPS-CAGR von 13,8 % bis 2030 und einer Erholung der Nettogewinnmarge von heute 1,2 % auf 3,9 %, Annahmen, die direkt mit der Realisierung von WBD-Synergien verbunden sind, die eine operative Hebelwirkung über eine kombinierte Umsatzbasis von 69 Mrd. $ schaffen, sobald der Deal abgeschlossen ist.

PSKY erscheint auf dem aktuellen Niveau unterbewertet und wird zum 13,8-fachen des normalisierten EPS von 2026 gehandelt, bei einem prognostizierten Gewinnwachstum von 49 % und einem Mid-Case-Modell, das eine Gesamtrendite von 22,9 % auf 13,05 $ impliziert.

Die Spanne zwischen 10,65 $ und 15,29 $ in den drei Szenarien von TIKR zeigt genau das, was PSKY derzeit zu einem der am stärksten polarisierenden Setups in der Medienbranche macht: ein Deal, der entweder transformativ oder katastrophal ist, mit fast keinem Mittelweg zwischen diesen Ergebnissen.

Niedriger Fall: 10,65 $ (0,3 % Gesamtrendite)

- CAGR des Umsatzes von 1,2 % bis 2030, knapp über dem Niveau der Stagnation, was ein Szenario widerspiegelt, in dem die WBD-Integration schleppend verläuft und das lineare Fernsehen schneller schrumpft als die Synergien ausgeglichen werden

- Die Nettogewinnmarge bleibt bei 3,7 %, wobei das Synergieziel von 6 Mrd. USD nur teilweise erreicht wird, da die Kostenmaßnahmen auf den Widerstand der Gewerkschaften stoßen und die Plattformintegration sich verzögert

- EPS CAGR von 12,0 % wächst weiter, aber die Kompression des Multiplikators von 7,6 % jährlich hält die Aktie bis 2030 in der Nähe des aktuellen Niveaus

- IRR von 0,1 % pro Jahr: der Low Case ist kein Verlust, aber es sind Opportunitätskosten für vier Jahre im Vergleich zu jeder Alternative

Mittlerer Fall: 13,05 $ (22,9% Gesamtrendite)

- CAGR des Umsatzes von 1,3 %, gepaart mit einer Ausweitung der Nettogewinnmarge auf 3,9 %, angetrieben durch planmäßig eintretende Transaktionssynergien und ein beschleunigtes Wachstum der DTC-Werbung im Zuge der Skalierung der gemeinsamen Plattform

- CAGR des Gewinns pro Aktie von 13,8% bis 2030, wobei sowohl der 49%ige Anstieg bis 2026 als auch die stetige Aufzinsung berücksichtigt werden, da die Schuldenlast von 79 Mrd. USD innerhalb von drei Jahren nach Abschluss der Transaktion auf den angestrebten Verschuldungsgrad von 3x reduziert wird

- Multiple Kontrakte von 5,6 % jährlich, da der Markt PSKY von einer Deal-Story zu einer operativen Ertragsstory macht - eine vernünftige Annahme für ein Medienunternehmen, das eine große Integration hinter sich hat

- IRR von 4,5 % jährlich: bescheidener absoluter Ertrag, aber bedeutsam, wenn das Geschäft den regulatorischen Spießrutenlauf sauber übersteht

High Case: 15,29 $ (44,0 % Gesamtrendite)

- Umsatz-CAGR von 1,4 % mit einer Nettogewinnmarge von 3,9 %, identische Marge wie im mittleren Fall, aber mit besserer Umsatzdynamik aufgrund eines schnelleren DTC-Anstiegs und der Monetarisierung von Sportrechten über das NFL-, UFC- und Olympia-Portfolio

- CAGR des Gewinns pro Aktie von 15,1 % bis 2030, was die positive Entwicklung des Abonnentenwachstums auf der gemeinsamen Plattform widerspiegelt, die die Lücke zu Netflix' 325 Millionen Abonnenten weltweit schließt

- Die Multiplikatorkompression schwächt sich auf 3,8 % jährlich ab, was bedeutet, dass der Markt PSKY als skalierten Streaming-Wettbewerber und nicht als fremdfinanzierten alten Mediennamen neu bewertet

- IRR von 8,0 % pro Jahr: Der High Case setzt voraus, dass die Transaktion sauber abgeschlossen wird, die Synergien früher als geplant eintreten und die DTC-Plattform vor 2028 eine echte Wettbewerbsposition einnimmt.

Sollten Sie in Paramount Skydance Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die PSKY-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Paramount Skydance Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PSKY-Aktie auf TIKR → kostenlos