Wichtige Statistiken für die Alamo-Aktie

- 52-Wochen-Spanne: $156,3 bis $233,3

- Aktueller Kurs: $176,9

- Mittleres Kursziel: $207,4

- Höchstes Kursziel: $225

- TIKR-Modell-Ziel (Dez. 2030): $224,5

Was ist passiert?

Die Aktie der Alamo Group(ALG), einem der größten nordamerikanischen Hersteller von Industrie- und Vegetationsmanagementgeräten für die staatliche Infrastruktur, Versorgungsunternehmen und landwirtschaftliche Märkte, baut nach zwei schwierigen Jahren seine Margengeschichte wieder auf. Der neue CEO Robert Hureau hat ein langfristiges Ziel von 15 % bereinigter Betriebsmargen in Verbindung mit einer viersäuligen strategischen Überarbeitung umrissen.

Der Nettoumsatz im vierten Quartal 2025 belief sich auf 373,7 Mio. USD, ein Rückgang von 3 % gegenüber dem Vorjahr und lag unter dem Analystenkonsens von 399,6 Mio. USD, da die Schwäche in den Bereichen Baumpflege und kommunales Mähen den Umsatz des Geschäftsbereichs Vegetation Management um 13,2 % auf 138,7 Mio. USD drückte.

Die Sparte Industrieausrüstung erzählte eine andere Geschichte: Der Nettoumsatz stieg im vierten Quartal um 4,2 % auf 234,9 Millionen US-Dollar, und die bereinigten EBITDA-Margen stiegen auf 17,7 % gegenüber 15,7 % im Vorjahreszeitraum, was zeigt, wie das Geschäft aussieht, wenn die Endmärkte kooperieren.

Robert Hureau, Präsident und CEO, erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2025: "Ich bin heute zuversichtlicher und aufgeregter darüber, wohin wir dieses Unternehmen in den nächsten drei bis fünf Jahren führen werden, als ich es war, als ich erst vor kurzem zu dem Unternehmen kam", und verankerte einen strategischen Rahmen, der auf kommerzieller Exzellenz, operativer Effizienz und gezielten Akquisitionen beruht.

Im Januar 2026 schloss die Alamo Group die Übernahme von Petersen Industries ab, einem Hersteller von Lkw-montierten Greiferladern für kommunale Abfallkunden, die mit einem Revolver in Höhe von 120 Mio. USD und 50 Mio. USD in bar finanziert wurde, und erweiterte damit die Präsenz des Geschäftsbereichs Industrial Equipment in einem Segment, das die Geschäftsleitung als Wachstumsmarkt mit hohen Margen bezeichnet.

Der Weg zu einer bereinigten operativen Marge von 15 % führt über zwei parallele Wege: Stabilisierung des Volumens im Vegetationsmanagement nach acht aufeinanderfolgenden Quartalen mit zweistelligen Rückgängen und Ausbau der Margenführerschaft des Geschäftsbereichs Industrieausrüstung durch Effizienzsteigerungen im Beschaffungswesen, Produktionskonsolidierungen und die Einführung von Produkten der nächsten Generation, darunter eine firmeneigene Hybrid-Kehrmaschine, die mit Diesel, CNG oder einem elektrischen Fahrgestell betrieben werden kann.

Die Meinung der Wall Street zur ALG-Aktie

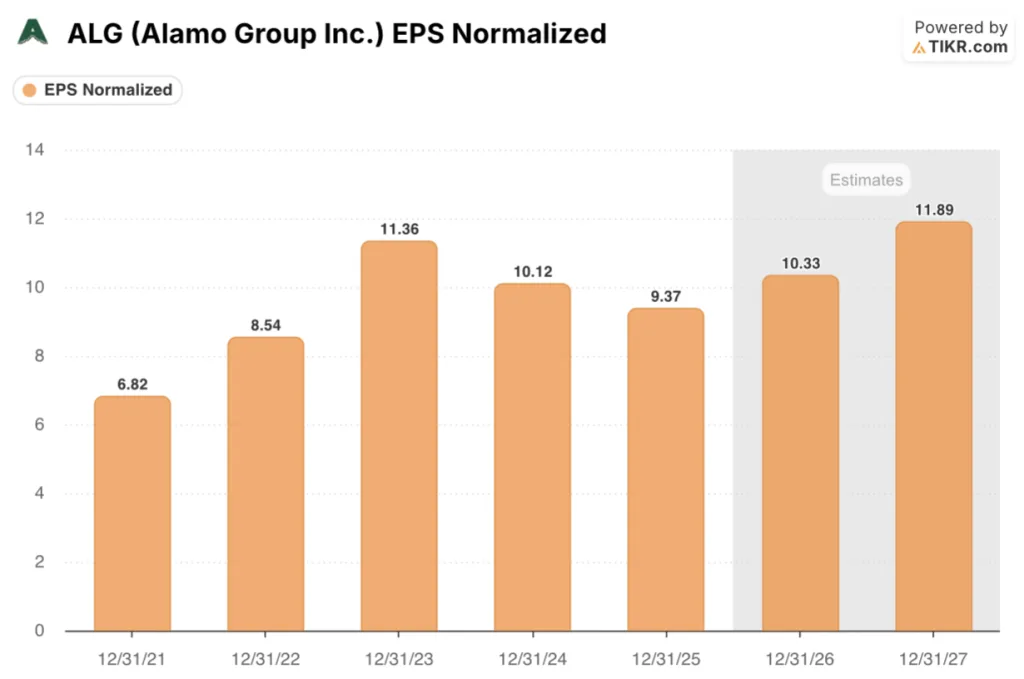

Acht aufeinanderfolgende Quartale mit Rückgängen im Vegetationsmanagement haben verdeckt, was Industrial Equipment im Stillen liefert: 59 % des Gesamtnettoumsatzes, wachsende Einnahmen und eine zukünftige Erholung des Gewinns pro Aktie, die die Alamo Group-Aktie bei 176,89 $ noch nicht eingepreist hat.

Das normalisierte EPS von ALG wird sich voraussichtlich von 9,37 $ im GJ25 auf 10,33 $ im GJ26 (+10,3 %) und 11,89 $ im GJ27 (+15,1 %) erholen, unterstützt durch die Übernahme von Petersen Industries, die im Jahr 2026 etwa 11 Monatsumsätze beisteuern wird, und durch Produktionskonsolidierungen, die bereits Ergebnisse in den Bereichen Schnee und Kehrmaschinen liefern.

Fünf Analysten bewerten die Alamo Group-Aktie mit 2 Käufen, 1 Outperform und 1 Hold: Das durchschnittliche Kursziel liegt bei 207,40 $, was einen Aufwärtstrend von 17,2 % gegenüber dem aktuellen Kurs von 176,89 $ bedeutet, und William Blair hat im März mit einem Outperform-Rating begonnen, der ersten Neuaufnahme der Coverage seit mindestens einem Jahr.

Die Zielspanne von 190 $ bis 225 $ spiegelt eine echte Debatte über das Erholungstempo von Vegetation Management wider, wobei die Bullen die bereinigte operative Marge von 8 % des Managements als kurzfristige Untergrenze sehen und die Bären eine anhaltende Schwäche bei der Baumpflege und dem kommunalen Mähen bis Anfang 2026 anführen.

Mit einem Kurs von etwa 17,1x normalisiertem EPS von $10,33 für das GJ26, gegenüber einem kürzlichen NTM-Kurs von 19x, als das Unternehmen schwächere Gewinne erzielte, und mit einer Beschleunigung des EPS-Wachstums auf 15,1% im GJ27 scheint die Aktie der Alamo Group angesichts des Margenexpansionspotenzials, das die zweijährige Belastung durch das Vegetationsmanagement vorübergehend verdeckt hat, unterbewertet.

Wenn die Tarife weiter eskalieren und die Nachfrage nach Baumpflege oder kommunalem Mähen über die aktuellen Erwartungen hinausgeht, gerät die Erholung im Vegetationsmanagement ins Stocken und das Betriebsmargenziel von 15 % von Hureau wird von einem kurzfristigen Meilenstein zu einem mehrjährigen Stretch-Ziel.

Der Umsatz im Vegetationsmanagement im ersten Quartal 2026 ist die spezifische Zahl, die es zu beobachten gilt: Das Management erwartete eine sequenzielle Umsatzverbesserung gegenüber den 138,7 Mio. USD des vierten Quartals, und ob sich die Aufträge für Baumpflege und kommunales Mähen stabilisieren, wird bestätigen oder verneinen, ob die bereinigte operative Marge von 8 % bis Mitte 2026 erreichbar ist.

Finanzdaten der Alamo Group-Aktie

Die Einnahmen der Alamo Group erreichten im GJ23 einen Höchststand von 1,69 Mrd. USD und sind seit zwei aufeinanderfolgenden Jahren rückläufig. Im GJ25 sank der Umsatz auf 1,60 Mrd. USD, was einem kumulativen Rückgang von 5,3 % entspricht, der ausschließlich auf die Schwäche des Endmarktes für Vegetationsmanagement zurückzuführen ist, während der Bereich Industrial Equipment weiter wächst.

Die Bruttomargen sanken von einem Höchststand von 26,8% im GJ23 auf 24,8% im GJ25, da der Volumenrückgang bei Vegetation Management zu einer umgekehrten Hebelwirkung auf die fixen Herstellungskosten führte, wobei im vierten Quartal Aufwendungen für Lagerbestände mit geringer Umschlagshäufigkeit in den Produktlinien Baumpflege und kommunales Mähen den Rückgang noch beschleunigten.

Das Betriebsergebnis von ALG sank von 0,20 Mrd. USD im GJ23 auf 0,15 Mrd. USD im GJ25, was einem Rückgang von 8,0 % gegenüber dem Vorjahr entspricht. Die Betriebsmarge blieb jedoch bei 9,5 % vor dem Hintergrund eines bedeutenden Umsatzrückgangs, was die Kostendisziplin und die Senkung der Fixkosten widerspiegelt, die durch die Konsolidierung der Produktion im Geschäftsbereich Industrieausrüstung bereits erreicht wurde.

Was sagt das Bewertungsmodell?

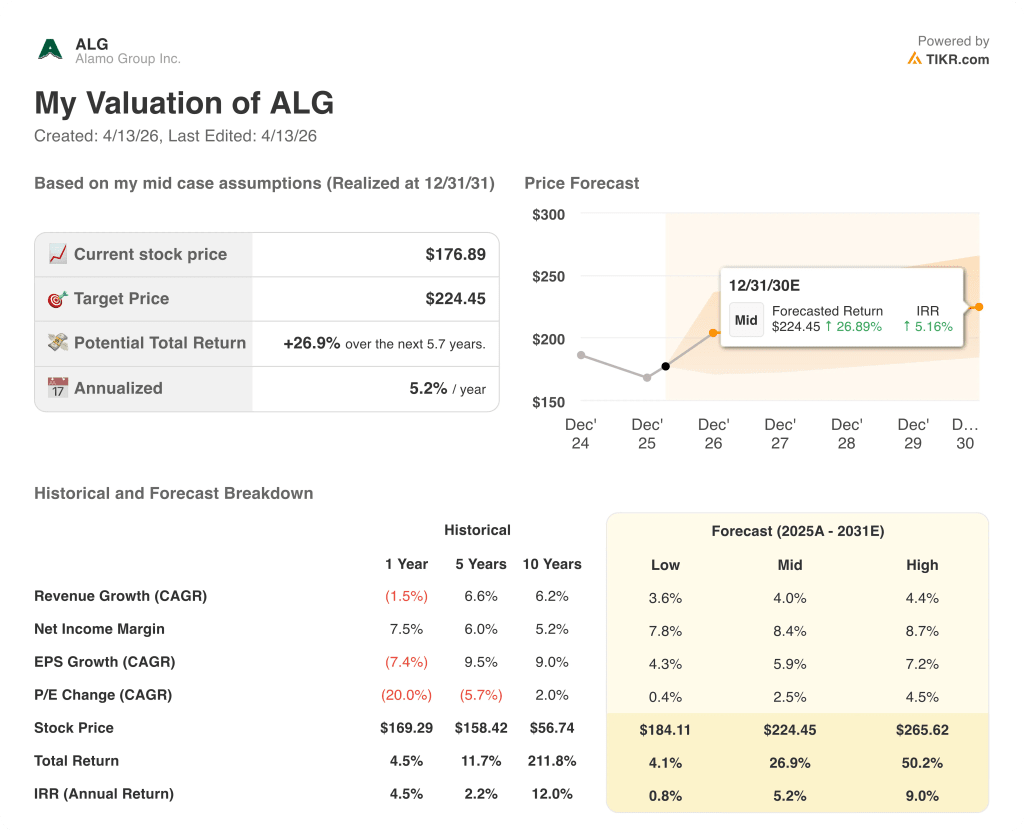

Das TIKR-Modell bewertet ALG mit $224,45 auf der Grundlage von Mid-Case-Annahmen, die eine Umsatzsteigerung von 4,0 % bis 2031 und eine Erholung der Nettogewinnmarge auf 8,4 % beinhalten. Diese Annahmen spiegeln direkt die Vier-Säulen-Strategie von Hureau, den überdurchschnittlichen Margenbeitrag von Petersen Industries und die in beiden Geschäftsbereichen bereits eingeleiteten Effizienzsteigerungen in den Bereichen Beschaffung und Produktion wider.

ALG scheint auf dem aktuellen Niveau unterbewertet zusein. Der mittlere Fall des TIKR-Modells zeigt bis Dezember 2030 einen Wert von 224,45 $ und eine annualisierte IRR von 5,2 %, eine Rendite, die auf 9,0 % im hohen Fall ansteigt, wenn sich die Margen von Vegetation Management erholen und eine Neubewertung folgt.

Der gesamte Investitionsfall hängt davon ab, ob sich das Vegetationsmanagement im Jahr 2026 stabilisiert, während die Industrieausrüstung ihre führende Marge beibehält, denn wenn diese beiden Dinge gleichzeitig geschehen, kann Hureau seine 15 % Betriebsmarge erreichen.

Was richtig laufen muss

- Die bereinigten operativen Margen im Bereich Vegetation Management erholen sich in Richtung des im ersten Halbjahr 2025 erreichten Niveaus von 8 %, was auf die Konsolidierung der Produktion in zwei Werken zurückzuführen ist, die sich voraussichtlich bis zum zweiten Quartal 2026 normalisieren wird, da die Produktionsineffizienzen beseitigt werden.

- Die Aufträge für die Landwirtschaft in den USA und Europa, die im vierten Quartal 2025 zum ersten Mal seit acht Quartalen im Jahresvergleich positiv ausfielen, halten bis 2026 an und verringern die Abhängigkeit von Vegetation Management von den eher zyklischen Segmenten Baumpflege und kommunales Mähen

- Petersen Industries, das im Januar 2026 für rund 170 Millionen US-Dollar übernommen wurde, trägt über ein ganzes Jahr hinweg zu überdurchschnittlichen bereinigten EBITDA-Margen bei, wobei sich die kommerziellen Synergien aus dem Vertriebsnetz von Alamo bis H2 2026 aufbauen.

- Die Hybrid-Kehrmaschine der nächsten Generation, die sich ab März 2026 in der abschließenden Testphase befindet, kommt auf den Markt und verstärkt den Wandel des Geschäftsbereichs Industrieausrüstung vom "Fast Follower" zum "First Mover", was den Auftragsbestand von rund 400 Millionen US-Dollar bis 2026 unterstützt.

Was schief gehen könnte

- Die Schwäche des Endmarktes für kommunale Mäharbeiten hält über das erste Quartal 2026 hinaus an, da die Verkehrsbetriebe der Bundesstaaten Investitionsaufträge als Reaktion auf die Unsicherheit der Bundesfinanzierung im Zusammenhang mit den Debatten über die Erneuerung des Infrastrukturinvestitionsgesetzes zurückstellen, was sich direkt auf das Volumen und die Gewinnspannen im Vegetationsmanagement auswirkt

- Die Nachfrage nach Baumpflegearbeiten bleibt gedrückt, da die Baubeginne weiterhin unterdrückt werden, was dazu führt, dass großformatige Rodungsmaschinen unter dem Niveau des Wiederbeschaffungszyklus bleiben und zusätzliche Vorratsreserven ähnlich wie in Q4 2025 gebildet werden

- Die tarifbedingte Eskalation der Inputkosten gleicht die Einsparungen der globalen Beschaffungsinitiative aus und drückt die Bruttomargen weiter von dem bereits mehrjährigen Tiefstand von 24,8% im GJ 25

- Das Umsatzwachstum bei Industrial Equipment verlangsamt sich auf den prognostizierten flachen bis niedrigen einstelligen Bereich, da sich die Alamo Group absichtlich aus dem margenschwachen Schneegeschäft zurückzieht, wodurch der Beitrag, der die anhaltende Belastung des Konzernergebnisses durch Vegetation Management ausgleichen kann, geringer wird

Sollten Sie in Alamo Group Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ALG-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Alamo Group Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ALG-Aktie auf TIKR → kostenlos