Wichtige Statistiken für die CoStar-Aktie

- 52-Wochen-Spanne: $35,8 bis $97,4

- Aktueller Kurs: $36,5

- Mittleres Kursziel: $64,9

- Höchstes Kursziel: $100

- TIKR-Modellziel (Dez. 2030): $91,2

Was ist passiert?

Die CoStar Group(CSGP), der führende Anbieter von Daten und Analysen für Gewerbeimmobilien, der auch Apartments.com und den schnell wachsenden Wohnimmobilienmarktplatz Homes.com betreibt, wird in der Nähe seines 52-Wochen-Tiefs von 35,77 $ gehandelt, obwohl die CoStar-Aktie in 59 aufeinanderfolgenden Quartalen ein zweistelliges Umsatzwachstum verzeichnete und zuletzt im vierten Quartal 2025 einen Umsatz von 900 Mio. $ erzielte, was einem Anstieg von 27 % gegenüber dem Vorjahr entspricht.

Der unmittelbare Auslöser für den heutigen Druck ist der Hedgefonds Third Point des Milliardärs und Aktivisten Daniel Loeb, der seinen gesamten Anteil an CoStar veräußert hat. Er schreibt an die Investoren, dass er "nicht mehr glaubt, dass unsere ursprüngliche These heute noch zutrifft", nachdem er zu dem Schluss gekommen ist, dass die fortgesetzte Investition von CEO Andy Florance in Homes.com, das Wohnungsportal, das mit Zillow konkurriert, eine "rücksichtslose Belastung" des Betriebsergebnisses darstellt.

Der Ausstieg von Third Point folgt auf eine monatelange Proxy-Kampagne, die nie zu einem Kampf im Vorstand führte: Der Fonds hatte Pläne zur Nominierung von Direktoren im Januar 2026 signalisiert, sah zu, wie die CoStar-Aktie von etwa 66 Dollar auf 36,48 Dollar fiel, und verließ das Unternehmen schließlich am 10. April, ohne vor Ablauf der Nominierungsfrist eine einzige Kandidatur einzureichen.

Andrew Florance, Präsident und CEO, erklärte auf der Telefonkonferenz für das vierte Quartal 2025, dass "wir mit der schweren Aufgabe der Einführung der nationalen Marke Homes.com hinter uns eine Phase der signifikanten EBITDA-Expansion einleiten", und verwies auf eine Prognose für das bereinigte EBITDA für das Gesamtjahr 2026 in Höhe von 740 bis 800 Mio. USD, gegenüber 442 Mio. USD im Jahr 2025.

Die Daten hinter diesem Expansionskurs sind bereits sichtbar: Homes.com hat 31.000 Maklerabonnenten erreicht, die im vierten Quartal 2025 einen jährlichen Umsatz von 100 Millionen US-Dollar erwirtschaften, der organische Datenverkehr ist im Januar 2026 im Vergleich zum Vorjahr um 134 % gestiegen, und das Unternehmen hat im Februar 2026 Homes AI eingeführt, eine KI-gestützte Suchoberfläche, die dazu führte, dass die Nutzer 16 Minuten und 50 Sekunden auf der Website verbrachten, im Vergleich zu 4 Minuten und 24 Sekunden bei Nutzern, die keine KI verwenden, und gleichzeitig 7 Mal mehr E-Mail-Leads pro Sitzung generierten.

Die Meinung der Wall Street zur CSGP-Aktie

Der Ausstieg von Third Point wirft die Frage auf, die Investoren beantworten müssen: Ist Homes.com eine wertvernichtende Ablenkung, die von den Daten nicht mehr gestützt werden kann, oder handelt es sich um eine mehrjährige Plattforminvestition, die der aktuelle Kurs katastrophal falsch bewertet?

Der normalisierte Gewinn je Aktie von CSGP wird auf 1,31 $ im Jahr 2026 und 1,78 $ im Jahr 2027 geschätzt, was einer jährlichen Steigerung von 35,5 % entspricht, während die EBITDA-Margen laut Konsens von 13,6 % im Jahr 2025 auf 20 % bis 21 % im Jahr 2026 und in Richtung 30 % und mehr im Jahr 2028 steigen sollen. Dies alles ist in der ausdrücklichen Verpflichtung von Florance verankert, die Nettoinvestitionen in Homes.com im Jahr 2026 um 300 Mio. $ zu senken und bis 2029 die Rentabilität zu erreichen.

Fünfzehn von 20 Analysten, die die CSGP-Aktie beobachten, stufen die Aktie mit "Buy" oder "Outperform" ein, nur vier halten sie für "Hold" und einer für "Sell". Das mittlere Kursziel von 64,89 $ impliziert einen Aufwärtstrend von etwa 78 % gegenüber dem aktuellen Kurs von 36,48 $, und das mittlere Kursziel von 63,00 $ deutet auf die übereinstimmende Ansicht hin, dass der heutige Aktienkurs den Wert des kommerziellen Datengeschäfts allein dramatisch unterschätzt.

Die Zielspanne von 40,00 $ bis 100,00 $ bildet die Homes.com-Debatte genau ab: Der Tiefstwert von 40,00 $ spiegelt einen Bärenfall wider, bei dem Investitionen in Wohnimmobilien weiterhin Barmittel verbrauchen, ohne Netzwerkeffekte zu erzielen, während der Höchstwert von 100,00 $ einen Bullenfall widerspiegelt, bei dem Homes.com die Margenentwicklung von Apartments.com wiederholt und sich dem von Florance angegebenen Ziel von 4,75 Mrd. $ Umsatz und 2,85 Mrd. $ EBITDA innerhalb von 13 Jahren nähert.

Mit einem Kurs von etwa 27,8x des normalisierten EPS von 1,31 $ im Jahr 2026 und einer erwarteten jährlichen Steigerung des EPS von 24,8 % bis 2030 scheint die CoStar-Aktie unterbewertet zu sein: Allein das kommerzielle Segment, das im Jahr 2025 einen Umsatz von 1,79 Mrd. $ mit einem Wachstum von 18 % und vergleichbaren Margen erwirtschaftet hat, würde einen wesentlich höheren Multiplikator rechtfertigen als den gemischten Preis, den der Markt derzeit für das kombinierte Unternehmen ansetzt.

Der Wassergraben des kommerziellen Datengeschäfts ist unabhängig davon dauerhaft: CoStar hat im vierten Quartal 2025 einen NPS von 70 erreicht, seine Verlängerungsrate von 94 % ist die höchste seit 2022, CoStar Debt Solutions hat die 100-Millionen-Dollar-Marke beim jährlichen Run-Rate-Umsatz überschritten und ist auf dem besten Weg, eine Milliarde Dollar zu erreichen, und der britische Konkurrent EG Radius hat im Dezember 2025 seinen Betrieb vollständig eingestellt, wobei CoStar 166 der 150 gemeldeten Kunden übernommen hat.

Das Risiko liegt auf der Hand: Wenn der Bargeldverbrauch von Homes.com über das Rentabilitätsziel für 2029 hinausgeht, das das Management anvisiert hat, bricht die Glaubwürdigkeit der gesamten Margenexpansionsthese zusammen, und CSGP könnte unabhängig von der Leistung des Geschäftssegments jahrelang in der Nähe der aktuellen Preise bleiben.

Die Ergebnisse des ersten Quartals 2026 am 28. April sind der erste wirkliche Test dafür, ob die EBITDA-Expansion auf dem richtigen Weg ist: Der Konsens erwartet für das erste Quartal ein bereinigtes EBITDA von 95 bis 115 Mio. USD, und jede Unterschreitung nach dem öffentlichen Ausstieg von Third Point würde den Verkaufsdruck verstärken.

Die Finanzzahlen der CoStar Group: Was die Gewinn- und Verlustrechnung verrät

Der Umsatz der CoStar Group erreichte im Geschäftsjahr 2025 3,25 Mrd. $, ein Plus von 18,7 % gegenüber dem Vorjahr, und setzte damit einen jahrzehntelangen Wachstumsrekord fort, auch wenn sich das Betriebsergebnis ins Negative drehte und einen Verlust von (50) Mio. $ gegenüber 10 Mio. $ im Geschäftsjahr 2024 verzeichnete, da die SG&A-Ausgaben von 1,81 Mrd. $ auf 2,10 Mrd. $ anstiegen, um die nationale Markenkampagne von Homes.com und die Integration von Matterport zu finanzieren.

Dieser Betriebsverlust ist die Zahl, die Third Point und D.E. Shaw aufgegriffen haben, und er ist real: Die operative Marge von CSGP ist von 0,2 % im Geschäftsjahr 2024 auf (1,7 %) im Geschäftsjahr 2025 eingebrochen, aber die Kompression ist fast ausschließlich auf einen Anstieg der VVG-Kosten um 290 Mio. USD in einem einzigen Jahr zurückzuführen und nicht auf eine Verschlechterung der Bruttomargenstruktur des zugrunde liegenden Datengeschäfts.

Die Bruttomarge erzählt eine andere Geschichte als die operative Linie: Die Bruttomarge der CoStar Group blieb im Geschäftsjahr 2025 bei 78,9 % und damit im Wesentlichen unverändert gegenüber 79,6 % im Geschäftsjahr 2024, was ein Geschäft widerspiegelt, in dem die zusätzlichen Kosten für das Hinzufügen eines neuen Datenabonnenten strukturell niedrig bleiben und die Preissetzungsmacht bei kommerziellen Daten trotz des Wettbewerbsdrucks erhalten bleibt.

Die Spannung in der Zukunft wird aus der Entwicklung deutlich: Der Bruttogewinn stieg von 2,18 Mrd. USD im Geschäftsjahr 2024 auf 2,56 Mrd. USD im Geschäftsjahr 2025, ein Anstieg von 17,6 %, der das Umsatzwachstum übertraf, doch diese Bruttogewinnsteigerung wurde vollständig durch die SG&A-Investition in Homes.com aufgezehrt, was bedeutet, dass die These ausschließlich davon abhängt, ob diese Investition in die Margenexpansion umgewandelt wird, die das Management für 2026 und darüber hinaus anstrebt.

Was sagt das Bewertungsmodell aus?

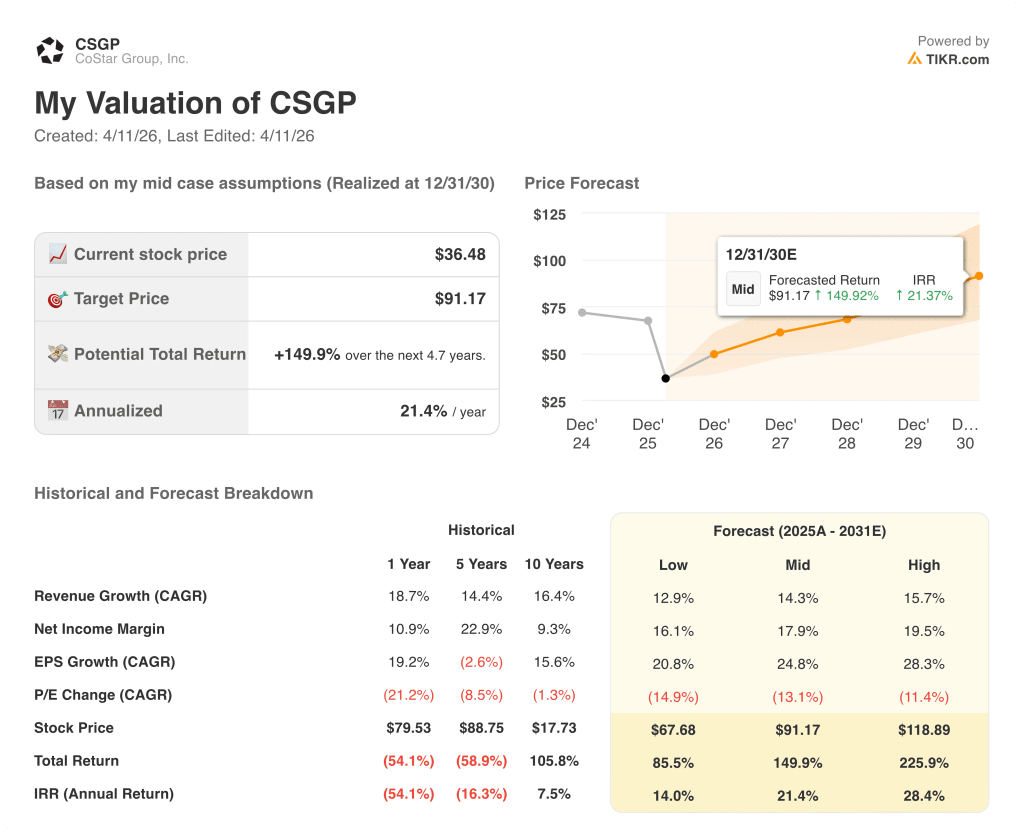

Das Mid-Case-Modell von TIKR bewertet die CoStar Group bis Dezember 2030 mit 91,17 $, wobei es eine Umsatz-CAGR von 14,3 % von 2025 bis 2031, eine auf 17,9 % steigende Nettogewinnmarge und eine EPS-CAGR von 24,8 % berücksichtigt. Diese Werte spiegeln die explizite Prognose von Florance für ein EBITDA von 740 bis 800 Mio. $ im Jahr 2026 und die vierteljährliche Margenexpansion von 5 Prozentpunkten wider, die der CFO bei der Gewinnmitteilung für das vierte Quartal 2025 zugesagt hat.

CSGP scheint auf dem aktuellen Niveau unterbewertet zu sein und wird zu 36,48 $ gehandelt, gegenüber einem mittleren Modellziel von 91,17 $, das eine Gesamtrendite von 149,9 % und eine annualisierte IRR von 21,4 % über 4,7 Jahre impliziert, wobei die Lücke fast vollständig dadurch erklärt wird, dass der Markt Homes.com als dauerhaften Hemmschuh und nicht als zeitlich begrenzte Investition bewertet.

Die zentrale Spannung im Investitionsfall der CoStar Group ist einfach: Die Aktie wird so bewertet, als ob die Ausgaben von Homes.com niemals enden würden, während die eigenen Prognosen des Managements besagen, dass der Gleitpfad der Investition mit der Ganzjahresrentabilität im Jahr 2030 und der Run-Rate-Profitabilität bereits im Jahr 2029 endet.

Bear Case (67,68 $ bis 2030 | 12,9 % Umsatz-CAGR | 85,5 % Gesamtrendite)

- Homes.com gelingt es nicht, seine 31.000 Maklerabonnenten und 108 Millionen monatlichen Besucher in ein selbsttragendes Umsatzwachstum umzuwandeln, was weitere hohe Investitionen über 2026 hinaus erfordert und die Rentabilität der laufenden Kosten über 2029 hinaus verzögert

- Der Börsengang von Third Point beschleunigt institutionelle Verkäufe, was den Forward-Multiplikator weiter drückt, da das EBITDA-Wachstum von CSGP hinter der von CFO Chris Lown zugesagten vierteljährlichen Verbesserung um 5 Prozentpunkte zurückbleibt

- CoStar Group's Q1 2026 EBITDA von $95 Millionen bis $115 Millionen liegt am unteren Ende oder verfehlt es, was die Bedenken der Aktivisten bestätigt und die Baisse-Stimmung während der Proxy Season verstärkt

- Die KI-Kennzahlen von Homes (16 Minuten vor Ort, 7x E-Mail-Leads) schlagen sich nicht in einem umfassenden Abonnentenwachstum nieder, und der Verkehrsvorteil gegenüber dem Mietnetzwerk von Zillow schrumpft schneller als erwartet

- Kartellrechtliche Gegenklagen von CREXi, die vom Supreme Court im März 2026 zugelassen wurden, führen zu einem rechtlichen Überhang, der das Management ablenkt und zusätzliche Prozesskosten verursacht

Bull Case ($118,89 bis 2030 | 15,7 % Umsatz-CAGP | 225,9 % Gesamtrendite)

- Homes.com wiederholt den Wachstumspfad von Apartments.com: Apartments.com hat nach 13 Jahren einen Umsatz von 1,25 Mrd. $ und eine Markenbekanntheit von ca. 67 % erreicht; Homes.com verzeichnet ähnliche Kennzahlen in weniger als 2 Jahren, wobei der organische Traffic im Januar 2026 im Jahresvergleich um 134 % gestiegen ist und die Sitzungsdauer von 3 Minuten 36 Sekunden auf 4 Minuten 33 Sekunden zugenommen hat

- Das kommerzielle Segment nimmt unabhängig davon zu: CoStar Debt Solutions, das bereits einen Jahresumsatz von über 100 Mio. USD erzielt hat, nähert sich der vom Management prognostizierten Chance von 1 Mrd. USD, wenn im 1. Quartal 2027 die Workflow-Module für Origination und im 2.

- Die internationale Expansion von LoopNet nach Australien und Deutschland im Jahr 2026 in Verbindung mit einem Anstieg der Vertriebsmitarbeiter um 43 % auf 257 treibt den Umsatz von LoopNet deutlich über die Wachstumsrate von 17 % im vierten Quartal 2025 hinaus.

- Homes AI wandelt seinen Engagement-Vorteil in ein beschleunigtes Agenten-Abonnentenwachstum um, das weit über die derzeitige Basis von 31.000 hinausgeht, wobei die vom CFO beschriebene Personalisierungsfähigkeit (Erinnerung an Schulbezirke, Präferenzen und Käuferpfade) zu Wechselkosten führt, die Zillow nicht so schnell wiederholen kann

- Das 700-Millionen-Dollar-Aktienrückkaufprogramm für das Jahr 2026, das zu Kursen nahe dem 52-Wochen-Tief durchgeführt wurde, reduziert die Anzahl der Aktien erheblich und hebt das EPS pro Aktie in Richtung des oberen Endes der Konsensschätzungen

Sollten Sie in CoStar Group, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der CoStar Group, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um CSGP neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CSGP-Aktie auf TIKR → kostenlos