Wichtige Statistiken für die Fastenal-Aktie

- 52-Wochen-Spanne: $37,4 bis $50,6

- Aktueller Kurs: $49,1

- Mittleres Kursziel: $45,3

- Höchstes Kursziel: $52

- TIKR-Modell-Ziel (Dez. 2030): $63

Was ist passiert?

Fastenal Company(FAST), der Industriehändler, der weltweit Fertigungskunden mit Verbindungselementen, Sicherheitsprodukten und Wartungsbedarf beliefert, verzeichnete im Gesamtjahr 2025 einen Rekordumsatz von 8,2 Mrd. $, was einem Anstieg von 8,7 % entspricht. Die Fastenal-Aktie wurde bei 49,10 $ gehandelt, nahe ihrem 52-Wochen-Hoch von 50,63 $.

Der Ergebnisbericht für das vierte Quartal 2025 bestätigte den operativen Treiber: Der Tagesumsatz stieg das zweite Quartal in Folge um mehr als 11 %, angetrieben von 241 neuen Vertragskunden, die im Jahr 2025 unterzeichnet wurden, was einem Anstieg der Gesamtzahl der Verträge um 7 % entspricht.

Die treibende Kraft hinter dieser Dynamik ist Fastenal Managed Inventory (FMI), ein Vor-Ort-Automaten- und digitales Lagerauffüllsystem, das die industrielle Versorgung beim Kunden automatisiert und mittlerweile 62,1 % des Quartalsumsatzes von FAST mit 136.600 aktiven Geräten abwickelt.

Im März machte Fastenal den ersten Spatenstich für ein Südost-Logistikzentrum in Carrollton, Georgia, das ein 252.000 Quadratfuß großes Zentrum in Atlanta durch eine Anlage ersetzt, die auf 900.000 Quadratfuß erweitert werden kann und im Frühjahr 2027 eröffnet werden soll, um das weitere Wachstum von FMI-Geräten zu unterstützen.

Daniel Florness, Chief Executive Officer, erklärte auf der Telefonkonferenz für das vierte Quartal 2025, dass "wir für 2026 ein zweistelliges Nettoumsatzwachstum erwarten, das durch FMI-Technologie und digitale Lösungen unterstützt wird", wobei er die Prognose direkt mit dem Wachstum der installierten Basis in Verbindung brachte, das im Laufe des Jahres zu Vertragsabschlüssen führte.

Die langfristige Wettbewerbsfähigkeit der Fastenal-Aktie beruht auf drei genannten Verpflichtungen: ein Umsatzziel von 15 Mrd. USD, das der designierte CEO Jeff Watts als organisatorische Herausforderung formuliert hat, ein gewichtetes Ziel von 28.000 bis 30.000 FMI-Geräteunterzeichnungen für 2026 und der Ausbau des Werks in Carrollton, der die Vertriebskapazität im Südosten verdoppelt.

Die Meinung der Wall Street zur FAST-Aktie

Die erneute zweistellige Wachstumsbeschleunigung im Jahr 2025 stellt die Gewinnentwicklung von FAST auf den Kopf, und zwar nicht als Erholung von einem schlechten Jahr, sondern als Beweis dafür, dass der FMI-getriebene Marktanteilsmotor schneller wächst als die dahinter stehende Industriewirtschaft.

Die Konsens-Umsatzschätzung von FAST für 2026 in Höhe von 9,05 Mrd. USD (+10,3 %), die durch zwei aufeinanderfolgende Quartale mit einem täglichen Umsatzwachstum von über 11 % gestützt wird, verankert eine EBIT-Schätzung von 1,87 Mrd. USD, was einem Anstieg von 13,0 % entspricht, der auf die Hebelwirkung von SG&A zurückzuführen ist, da die Fixkostenbasis mit einem wachsenden digitalen Umsatzmix einhergeht.

Zwölf Analysten beobachten die Fastenal-Aktie, wobei 5 Käufe gegenüber 5 Unterbewertungen und Verkäufen stehen. Das durchschnittliche Kursziel liegt bei 45,33 $, was darauf hindeutet, dass die Wall Street auf die Ergebnisse des ersten Quartals 2026 am 13. April wartet, um festzustellen, ob das zweistellige Wachstum nachhaltig ist oder ein günstiges Vergleichsargument darstellt.

Mit einer Spanne von 14 $ zwischen dem Tiefstkurs von 38,00 $ und dem Höchstkurs von 52,00 $ ist die Debatte eindeutig: Die Bären sehen eine Aktie, die bereits mit dem 40-fachen des Konsensgewinns bewertet ist und eine weitere Neubewertung nicht rechtfertigen kann, während die Bullen, die beobachten, dass die FMI-Geräteabschlüsse über dem 5-Jahres-Durchschnitt liegen, glauben, dass die digitale Durchdringung einen Aufschlag rechtfertigt.

Die Fastenal-Aktie wird bei den aktuellen Kursen über dem durchschnittlichen Ziel der Analysten von 45,33 $ gehandelt, ist jedoch mit dem 40-fachen des Konsensgewinns von 1,23 $ im Jahr 2026 bewertet, einem Multiplikator nahe dem oberen Ende der 5-Jahres-Historienspanne von FAST, trotz eines Umsatzwachstums von 10 %, das der historischen Wachstumsrate eher entspricht als sie übertrifft, und scheint fair bewertet zu sein, wobei der aktuelle Kurs die bereits erfolgte Ausführung einpreist, aber nur einen begrenzten Spielraum für die Ausweitung des Multiplikators lässt.

Das Risiko ist die Reibung durch die Zölle: Der CFO von Fastenal wies darauf hin, dass die Beziehungen zu Lieferanten, die nicht zu den Markenartiklern von Fastenal gehören, zu einer Preisverzögerung führen, bei der Kostensteigerungen vor der Preiserholung absorbiert werden, eine Dynamik, die die Bruttomarge im vierten Quartal 2025 um 50 Basispunkte drückte.

Die Ergebnisse vom 13. April sind der Katalysator, insbesondere ob die tägliche Umsatzwachstumsrate von 13,3 % im Februar bis März anhält und ob sich die Bruttomarge von der zeitbedingten Kompression in Q4 normalisiert.

Finanzdaten von Fastenal Company

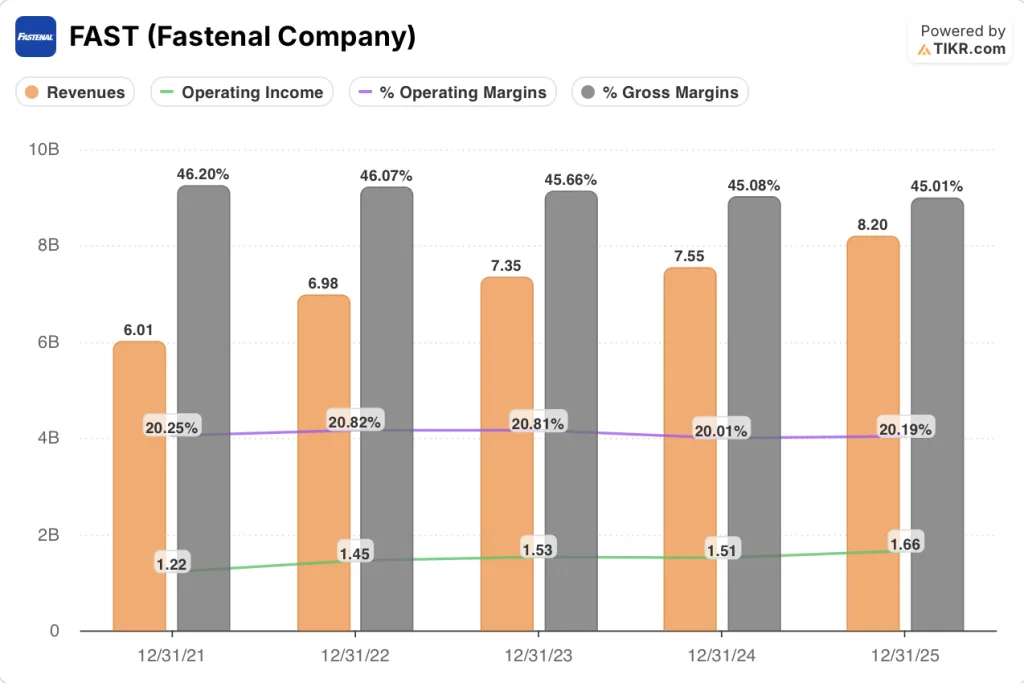

Die Fastenal Company schloss das Jahr 2025 mit einem Umsatz von 8,20 Mrd. $ ab, was einem Anstieg von 8,7 % gegenüber dem Vorjahr entspricht. Damit wurde eine dreijährige Erfolgsserie beendet, die von 6,01 Mrd. $ im Jahr 2021 zu einer jährlichen Wachstumsrate von 7,7 % geführt hat.

Das Betriebsergebnis stieg 2025 um 9,6 % auf 1,66 Mrd. USD und erholte sich damit deutlich von dem Rückgang (1,2 %) im Jahr 2024, da die Vertriebs-, Verwaltungs- und Gemeinkosten trotz einer erheblichen Aufstockung der Leistungsvergütung auf 24,8 % des Umsatzes gehalten werden konnten.

Die Entwicklung der Bruttomarge zeigt ein differenzierteres Bild: Die Bruttomarge von FAST ist kontinuierlich von 46,2 % im Jahr 2021 auf 45,0 % im Jahr 2025 gesunken, ein Rückgang um 120 Basispunkte, der strukturell auf die bewusste Verlagerung hin zu größeren Vertragskunden zurückzuführen ist, die höhere Volumina bei niedrigeren Margen erzielen.

Die operative Marge ist im gleichen Zeitraum mit 20,2 % gegenüber 20,3 % im Jahr 2021 nahezu unverändert geblieben, was bedeutet, dass die SG&A-Effizienzgewinne aus der Digitalisierung und der FMI-Skalierung die Verwässerung der Bruttomarge durch die Mixverschiebung ausgeglichen haben, ein Muster, das die These der operativen Hebelwirkung bestätigt, selbst wenn die Bruttomarge weiterhin Gegenwind erfährt.

Was sagt das Bewertungsmodell?

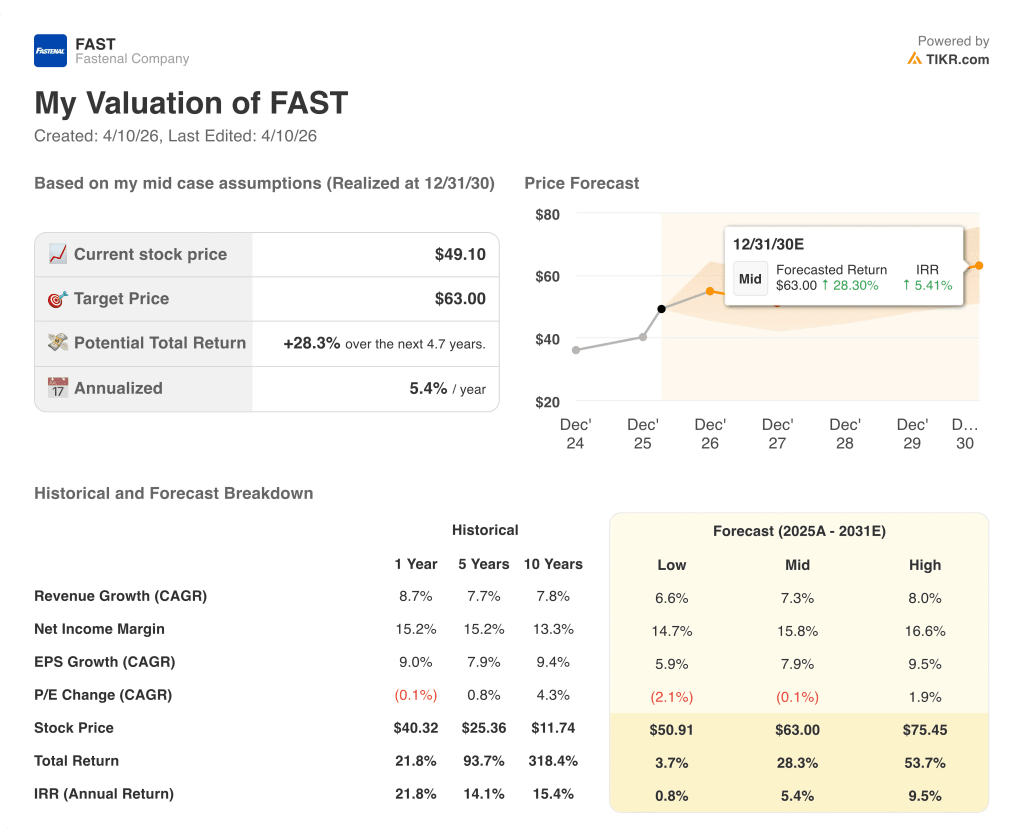

Das Mid-Case-Ziel des TIKR-Modells von 63,00 $, das auf einem Umsatzwachstum von 7,3 % CAGR und einer Nettogewinnspanne von 15,8 % bis Dezember 2030 basiert, impliziert eine Gesamtrendite von 28,3 % über 4,7 Jahre für ein Unternehmen, das in den letzten fünf Jahren ein Umsatzwachstum von 7,7 % mit Zinseszins erzielt hat und bereits eine Nettogewinnspanne von 15,3 % aufweist. Das bedeutet, dass das Modell keine strukturelle Verbesserung, sondern lediglich eine Fortsetzung der bestehenden Zinseszinsrate erfordert.

Mit einem 40-fachen Termingewinn und einem Betriebsmodell, das sich bereits in großem Umfang bewährt hat, ist die Fastenal-Aktie heute fair bewertet, wobei die mittlere Rendite von 5,4 % auf Jahresbasis ein vernünftiges, aber nicht außergewöhnliches Ergebnis für einen erstklassigen Industriecompounder darstellt.

Die Spanne zwischen den drei Modellfällen von FAST ist von Natur aus gering. Es handelt sich nicht um eine Turnaround-Aktie, bei der die Ergebnisse stark divergieren, sondern um einen Compounder, bei dem der Unterschied zwischen Gewinn und Verlust in der Geschwindigkeit liegt, mit der FMI seine Marktchancen in vertraglich vereinbarte, wiederkehrende Einnahmen umsetzt.

Low Case: Wenn die Industrieproduktion stagniert und sich das Wachstum bei den Vertragsabschlüssen für FMI-Geräte auf das untere Ende der Prognosen verlangsamt, wächst der Umsatz um 6,6 % und die Nettogewinnspanne stabilisiert sich bei 14,7 %, was zu einem Kursziel von 50,91 $ und einer annualisierten Rendite von 0,8 % führt.

Mittlerer Fall: Wenn die Vertragsabschlüsse das Tempo von 2025 beibehalten und die Bruttomarge sich bei 45,0 % hält, da das Jubiläum der Verbindungselemente-Expansion für leichten Gegenwind sorgt, wächst der Umsatz um 7,3 % und die Margen erreichen 15,8 %, was ein Ziel von 63,00 $ und eine annualisierte Rendite von 5,4 % ergibt.

High Case: Wenn die FMI-Vertragsabschlüsse die Obergrenze der Prognose von 28.000 bis 30.000 Einheiten erreichen und sich das E-Business in der zweiten Hälfte des Jahres 2026 gemäß den Erwartungen des Managements wieder beschleunigt, erreicht der Umsatz ein Wachstum von etwa 8,0 % und die Margen nähern sich 16,6 %, was zu einem Ziel von 75,45 $ und einer annualisierten Rendite von 9,5 % führt.

Das mittlere Szenario setzt eine konsequente Umsetzung der Vertragsabschlüsse mit Großkunden und die planmäßige Eröffnung des Logistikzentrums in Carrollton im Frühjahr 2027 voraus, wobei bei den derzeitigen Preisen keine mehrfache Expansion erforderlich ist.

Das tägliche Umsatzwachstum von 13,3 % im Februar und die FMI-Vertragsabschlüsse im vierten Quartal, die 14 % über dem 5-Jahres-Durchschnitt liegen, bestätigen, dass der Mid-Case-Pfad verfolgt wird, so dass die Bilanzpressekonferenz am 13. April eher ein Validierungsereignis als ein binärer Wendepunkt ist.

Sollten Sie in die Fastenal Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FAST-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Fastenal Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FAST-Aktie auf TIKR → kostenlos