Wichtige Statistiken für die Comfort Systems-Aktie

- 52-Wochen-Spanne: $322 bis $1.601,9

- Aktueller Kurs: $1.574,5

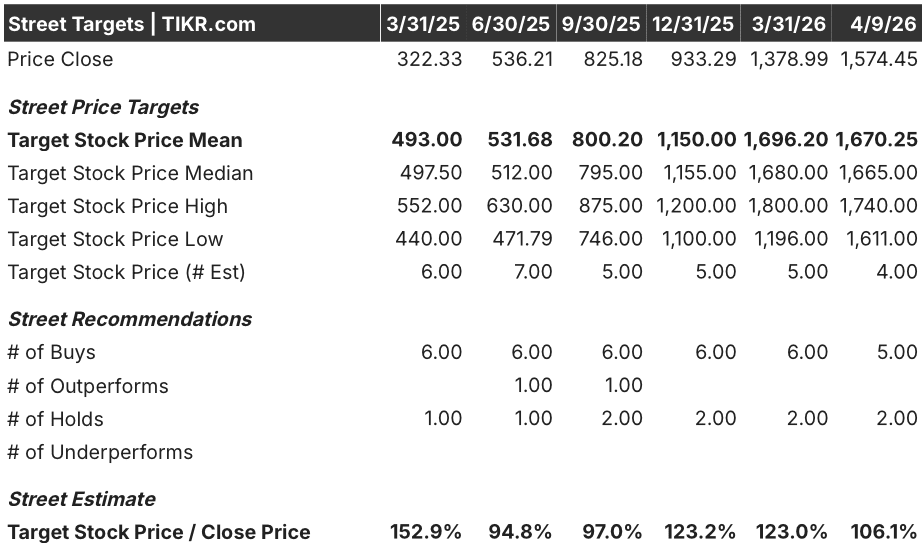

- Mittleres Kursziel : $1.670,3

- Höchstes Kursziel: $1.740

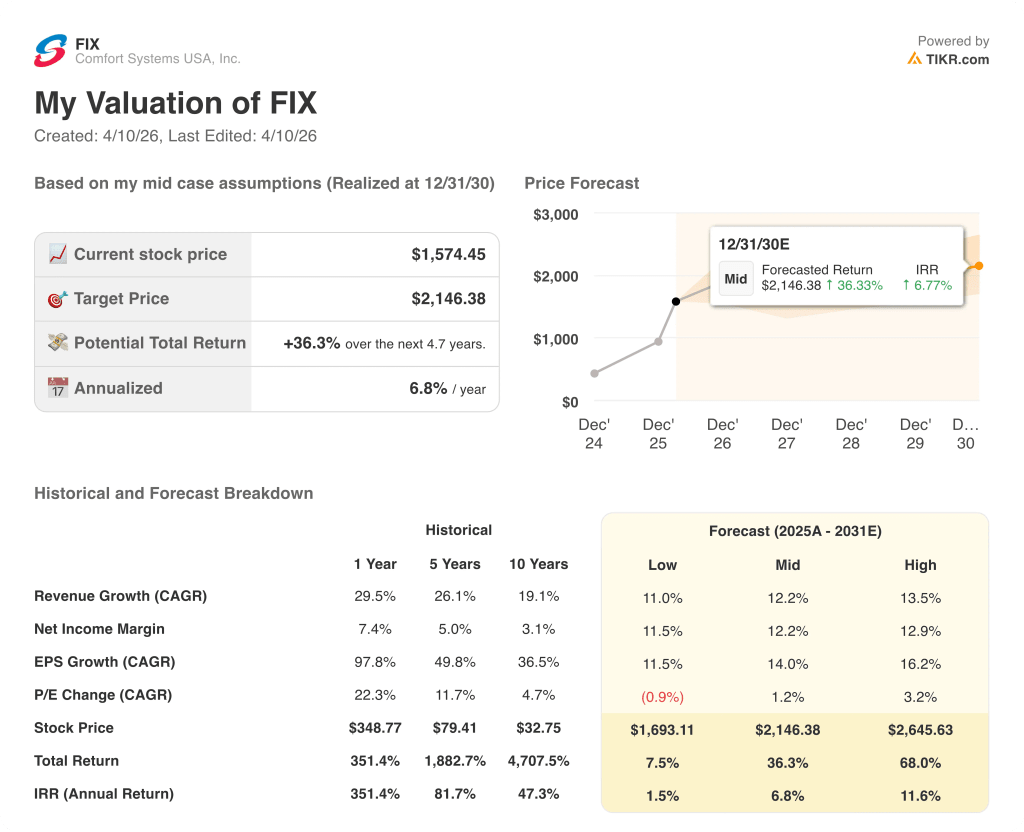

- TIKR Modellziel (Dez. 2030): $2.146,4

Was ist passiert?

Comfort Systems USA(FIX), ein landesweit tätiges Bauunternehmen für Mechanik, Elektrik und Sanitär (MEP), das die Infrastruktur in Gebäuden installiert und wartet - von HLK-Systemen bis hin zu Elektroarbeiten für Rechenzentren -, meldete für das vierte Quartal 2025 Gewinne, die den Konsens in fast jeder Zeile sprengten, und die Aktie wurde nach einem Kursanstieg von 120 % im Jahr 2025 bei 1.574,45 $ nahe ihrem Allzeithoch gehandelt.

Auslöser war ein am 19. Februar veröffentlichter Q4-Gewinnbericht, der einen Umsatz von 2,65 Mrd. $ gegenüber einer Analystenschätzung von 2,34 Mrd. $ und einen bereinigten Gewinn je Aktie von 9,37 $ gegenüber dem Konsens von 6,76 $ auswies - ein Ergebnis, das die Aktie in der darauffolgenden Sitzung um 4,8 % ansteigen ließ und den Gewinn je Aktie für das Geschäftsjahr 2025 auf 28,88 $ ansteigen ließ, fast das Doppelte der 14,60 $, die im Jahr 2024 verdient wurden.

Der Auftragsbestand - der voraussichtliche Auftragsbestand, der auf zukünftige Einnahmen hindeutet - lag zum Jahresende 2025 bei 11,94 Mrd. US-Dollar, ein Plus von 99,3 % gegenüber dem Vorjahr auf berichteter Basis und ein Plus von 93 % auf gleicher Basis, wobei Technologiekunden (vor allem Rechenzentren) die stärkste Beschleunigung bewirkten und nun 45 % des Gesamtumsatzes ausmachen.

Brian E. Lane, Chief Executive Officer, erklärte in der Telefonkonferenz für das vierte Quartal 2025, dass das Umsatzwachstum im vierten Quartal 35 % betrug und unsere vierteljährliche Bruttomarge zum ersten Mal in der Unternehmensgeschichte über 25 % lag.

Der Auftragsbestand in Höhe von 12 Mrd. USD, eine Kapazitätserweiterung im Modulbau von 3 Mio. Quadratfuß auf geplante 4 Mio. Quadratfuß bis Ende 2026 durch neue Anlagen in Texas und North Carolina sowie eine auf 0,70 USD pro Quartal angehobene Dividende versetzen FIX in die Lage, den Umsatz bis weit in dieses Jahrzehnt hinein mit zweistelligen Raten zu steigern, da sich der Ausbau von Rechenzentren beschleunigt.

Die Meinung der Wall Street zur FIX-Aktie

Der Gewinnanstieg in Q4 macht die Gewinnprognose für 2026 sichtbarer, nicht spekulativer - FIX geht mit einem Auftragsbestand von 11,94 Mrd. USD in das neue Jahr, was der Ertragslinie eine Klarheit verleiht, die die meisten Industrieaktien nicht vorweisen können.

Die Konsensschätzung für FIX für das Jahr 2026 liegt bei 10,94 Mrd. $, was ein Wachstum von 20,2 % bedeutet, das auf die Nachfrage nach Rechenzentren und Produktionsanlagen zurückzuführen ist, die den Umsatz im vierten Quartal um 35 % ansteigen ließ. Der Gewinn pro Aktie für das Jahr 2026 von 36,60 $ entspricht einem Anstieg von 26,7 % gegenüber dem letztjährigen Zuwachs von 97,8 %, der auf dem Auftragsbestand beruht, der sich bis 2025 fast verdoppelt hat.

Fünf Analysten stufen die FIX-Aktie als "Buy" ein, zwei als "Hold", mit einem durchschnittlichen Kursziel von 1.670,25 $ - ein implizites Aufwärtspotenzial von etwa 6,1 % gegenüber dem Schlusskurs vom 9. April von 1.574,45 $, was darauf hindeutet, dass die Wall Street die Aktie bis zur Bestätigung der Umsatzprognose für 2026 im mittleren bis hohen Zehnerbereich als nahezu fair bewertet ansieht.

Die Zielspanne reicht von $1.611 bis $1.740, eine relativ enge Spanne von $129, die einen starken Konsens über die Gewinnentwicklung widerspiegelt, aber auch eine echte Debatte darüber, wie stark der Multiplikator von den aktuellen Niveaus aus ansteigen kann, wenn die historische 10-Jahres-Wachstumsrate 19,1 % beträgt und der Forward-Multiplikator bereits eine erhebliche Neubewertung einpreist.

Die Aktie von Comfort Systems wird mit dem 43-fachen des für 2026 erwarteten Gewinns pro Aktie von 36,60 USD gehandelt - gegenüber dem 33-fachen vor nur drei Monaten - und es wird erwartet, dass sich der Gewinn pro Aktie bis 2027 um 20 % erhöht.

Wenn die Nachfrage in der Fertigung nachlässt oder der Start von Rechenzentrumsprojekten sich verlangsamt, sinkt die Konversionsrate des Auftragsbestands von 11,94 Mrd. USD, und ein 43-facher Multiplikator bei rückläufigen Erträgen ist schwer zu verteidigen.

Die Umsatzergebnisse für das zweite Quartal 2026 werden das entscheidende Ereignis sein, das es zu beobachten gilt - die Prognosen sahen ein mittleres bis hohes prozentuales Wachstum vor, und wenn diese Zahl verfehlt wird, wird sich zeigen, ob der aktuelle Multiplikator hält.

Comfort Systems USA Finanzergebnisse

Das Betriebsergebnis von Comfort Systems USA stieg von 190 Mio. USD im Jahr 2021 auf 1,31 Mrd. USD im Jahr 2025 - ein Anstieg von 590 % in vier Jahren, da das Volumen der MEP-Installationen stark anstieg und sich der Projektmix in Richtung komplexerer Rechenzentren und modularer Arbeiten verschob.

Die Bruttogewinnmarge von FIX stieg von 18,3 % im Jahr 2021 auf 24,1 % zum Jahresende 2025, was auf die gleiche Verschiebung im Technologie-Kunden-Mix zurückzuführen ist, die im vierten Quartal zu einer Rekord-Bruttomarge von 25,5 % führte - das erste Mal in der Unternehmensgeschichte, dass dieser Wert 25 % überschritt.

Die Entwicklung des operativen Leverage ist ebenso beeindruckend: Die operative Marge von FIX stieg von 6,1 % im Jahr 2021 auf 14,4 % im Jahr 2025, da sich der Umsatz von 3,07 Mrd. US-Dollar auf 9,10 Mrd. US-Dollar fast verdreifachte, während die Vertriebs- und Verwaltungskosten im selben Zeitraum deutlich langsamer stiegen, nämlich von 380 Mio. US-Dollar auf 820 Mio. US-Dollar.

Das Umsatzwachstum hat sich in den letzten beiden Jahren jeweils beschleunigt - 35,0 % im Jahr 2024, 29,5 % im Jahr 2025 - und obwohl sich das Tempo mit der wachsenden Basis leicht verlangsamen wird, stellen die operativen Margen von 14,4 % einen strukturellen Fortschritt gegenüber dem Bereich von 6-8 % dar, der die Identität von FIX vor der Gründung des Rechenzentrums definierte.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR prognostiziert ein Kursziel von 2.146 $ bis Dezember 2030, basierend auf einem CAGR von 12,2 % beim Umsatz und einer Nettogewinnmarge von 12,2 % - Annahmen, die direkt auf dem Auftragsbestand von 11,94 Mrd. $ und der vom Management in der Telefonkonferenz am 20. Februar gegebenen Prognose für die gleichen Geschäfte basieren.

Mit einer mittleren Rendite von 36,3 % über einen Zeitraum von 4,7 Jahren (6,8 % auf Jahresbasis) ist die Aktie von Comfort Systems bei den aktuellen Kursen fair bewertet, wobei das Modell ein Unternehmen widerspiegelt, dessen Wachstum voll sichtbar ist, dessen aktueller Multiplikator jedoch nur begrenzten Spielraum für eine zusätzliche Neubewertung lässt.

Niedriger / mittlerer / hoher Fall

Wie schnell der Ausbau der Rechenzentren und der Fertigung die Nachfrage im Verhältnis zur wachsenden modularen Kapazität von FIX aufrechterhält, bestimmt, ob sich die Renditen am unteren, mittleren oder oberen Ende der Modellspanne zusammensetzen.

Low Case: Wenn das Bauprojekt nur langsam anläuft und sich das Umsatzwachstum in den Jahren 2026 und 2027 deutlich verlangsamt, wächst der Umsatz um 11,0 % und die Nettomargen stabilisieren sich bei 11,5 % → 1,5 % annualisierte Rendite, Ziel 1.693 $.

Mittlerer Fall: Wenn der Auftragsbestand mit den angepeilten Raten umgewandelt wird und das Volumen der Rechenzentren stabil bleibt, wächst der Umsatz um 12,2 % und die Margen verbessern sich in Richtung 12,2 % → 6,8 % annualisierte Rendite, Ziel 2.146 $.

High Case: Wenn die modulare Kapazitätserweiterung die Projektgewinnraten beschleunigt und die Produktionsnachfrage durch Reshoring einen zweiten Wachstumsmotor hinzufügt, erreicht der Umsatz etwa 13,5 % und die Margen nähern sich 12,9 % → 11,6 % annualisierte Rendite, Ziel 2.646 $.

Das mittlere Szenario setzt ein Umsatzwachstum im mittleren bis hohen Zehnerbereich bis 2026 voraus, wie in der Prognose angegeben, ohne eine Ausweitung des Multiplikators vom aktuellen 43-fachen Niveau - die Berechnung basiert allein auf der Aufzinsung der Gewinne, nicht auf einer Neubewertung.

Die Umsetzung des Auftragsbestands übertrifft die historischen Normen: Der Auftragsbestand auf vergleichbarer Basis lag Ende 2025 bei 11,58 Mrd. USD, die modulare Kapazität soll bis Ende 2026 4 Mio. Quadratmeter erreichen, und das Management bestätigte auf der Telefonkonferenz am 20. Februar, dass die Buchungen in praktisch jedem Sektor stark sind.

Sollten Sie in Comfort Systems USA, Inc. investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FIX-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Comfort Systems USA, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FIX-Aktie auf TIKR → kostenlos