Wichtige Daten zur Domino's-Aktie

- 52-Wochen-Spanne: $246,3 bis $499,1

- Aktueller Kurs: $376,2

- Mittleres Kursziel: $476,1

- Höchstes Kursziel: $601

- TIKR Modellziel (Dez. 2030): $615,8

Was ist passiert?

Domino's Pizza(DPZ), die weltgrößte Pizzakette nach Anzahl der Filialen, wird in der Nähe seines 52-Wochen-Tiefs bei 376,24 $ gehandelt, obwohl das Unternehmen im Geschäftsjahr 2025 ein Wachstum des Betriebsergebnisses von 8,5 % erzielte und für 2026 weitere 8 % erwartet.

Die Trendwende begann am 23. Februar, als Domino's für das vierte Quartal in den USA ein Umsatzwachstum von 3,7 % meldete, das die Analystenschätzung von 3,5 % übertraf und auf die "Best Deal Ever"-Promotion zurückzuführen war, eine wertorientierte Preisinitiative, die die Anzahl der Transaktionen erhöhte, ohne dass eine Preiserhöhung erforderlich war.

Der freie Cashflow in Höhe von 671,5 Mio. US-Dollar im Geschäftsjahr 2025 - ein Plus von 31,2 % gegenüber dem Vorjahr - ist die Zahl, die der Markt unterbewertet hat, da er eine vierteljährliche Dividendenerhöhung um 15 % auf 1,99 US-Dollar pro Aktie und Aktienrückkäufe in Höhe von 354,7 Mio. US-Dollar finanzierte, wobei 459,7 Mio. US-Dollar noch in der Genehmigung verbleiben.

Am 1. April verlängerte Jubilant Foodworks, der Betreiber von 3.594 Domino's-Filialen in Indien, Sri Lanka und Bangladesch, seinen exklusiven Franchisevertrag über 15 Jahre mit einer Verlängerungsoption von 10 Jahren und sicherte sich damit langfristig die beiden am schnellsten wachsenden internationalen Märkte des Systems.

CEO Russell Weiner erklärte in der Telefonkonferenz für das vierte Quartal 2025: "Ich glaube, dass Domino's seine Einzelhandelsumsätze von heute aus verdoppeln kann" und verankerte damit den Anspruch auf 11 aufeinanderfolgende Jahre mit Marktanteilsgewinnen in den USA und einem EBITDA auf Franchisenehmer-Store-Ebene von etwa 166.000 US-Dollar pro Einheit im Jahr 2025.

Die Domino's Pizza-Aktie geht in das Jahr 2026 mit der Hungry for MORE-Strategie, einem Vier-Säulen-Wachstumsrahmen, der Essen, Wert, Betrieb und Größe abdeckt, und zielt nun auf mehr als 175 Nettoeröffnungen von Filialen in den USA, etwa 800 internationale Nettoerweiterungen und 3 % Umsatzwachstum in den USA bei einem Carryout-Geschäft von 4,4 Mrd. US-Dollar, das seit 2010 jährlich um 10 % gewachsen ist.

Die Meinung der Wall Street zur DPZ-Aktie

Die Übertreffung der Q4-Umsätze in den USA, kombiniert mit einem 31,2%igen FCF-Wachstum und einer erhöhten Dividende, verwandelt DPZ von einem Risiko bei der Umsetzung einer Value-Story in einen bestätigten Cash-Generator, der in ein Jahr mit beschleunigtem Filialwachstum geht.

Die Domino's Pizza-Aktie weist für 2026 einen Konsensumsatz von 5,28 Mrd. $ auf, der im Jahresvergleich um 6,9 % wächst, da DoorDash einen Beitrag zum Gesamtjahr leistet und mehr als 175 inländische Filialen eröffnet werden. Das normalisierte EPS wird bei 19,82 $ erwartet und steigt bis 2027 auf 21,49 $, da die operative Hebelwirkung greift.

Zwanzig Analysten stufen die DPZ-Aktie als "Buy" oder "Outperform" ein, gegenüber 12 "Hold"- und nur 2 "Negative"-Empfehlungen. Das durchschnittliche Kursziel von 476,06 $ impliziert einen Aufwärtstrend von etwa 26,5 % gegenüber dem aktuellen Niveau, wobei der Konsens insbesondere auf die US-Umsätze im ersten Quartal 2026 wartet, um zu bestätigen, ob der Best Deal Ever-Relaunch in der ersten Jahreshälfte seine Dynamik beibehält.

Die Zielspanne von 340 $ bis 601 $ signalisiert eine lebhafte Debatte: Der Bären-Fall verankert anhaltenden DPE-Gegenwind und eine laue Liefererholung, während der Bullen-Fall bei 601 $ eine Ausweitung der DoorDash-Reichweite auf einen fairen Anteil und eine Neubewertung des Forward-Multiples einpreist, sobald ein zweistelliges FCF-Wachstum unbestreitbar wird.

Mit einem geschätzten EPS von 19x 2026, einem FCF-Wachstum von 31,2 % und einer bestätigten Dividendenerhöhung von 15 % ist DPZ gegenüber einem Franchisesystem unterbewertet, das in den letzten zwei Jahren bei einer Basis von über 7.000 US-Standorten nur 13 Geschäfte geschlossen hat.

Dass Berkshire Hathaway seine DPZ-Beteiligung im vierten Quartal 2025 um 12,3 % auf 3,4 Millionen Aktien aufgestockt hat, untermauert die These, dass der derzeitige Abschlag der Aktie eher auf Angst vor der Kategorie als auf eine grundlegende Verschlechterung zurückzuführen ist.

Wenn DPE, der australische und europäische Franchise-Betreiber, der derzeit hinter dem System zurückbleibt, unter seinem neuen McDonald's-erfahrenen CEO Andrew Gregory nicht zu einem positiven Same-Store-Umsatz zurückkehrt, bricht der internationale Algorithmus und das Wachstumsziel von 800 Filialen für 2026 wird unerreichbar.

Die Ergebnisse des ersten Quartals 2026 am 27. April sind der unmittelbare Test: Die US-Umsätze müssen bestätigen, dass die 3 % für das Gesamtjahr trotz der witterungsbedingten Unterbrechungen im Januar eingehalten werden, und der Beitrag des DoorDash-Kanals muss eine deutliche Steigerung gegenüber dem Niveau von Mitte des Jahres 2025 zeigen.

Domino's Pizza Finanzielle Leistung

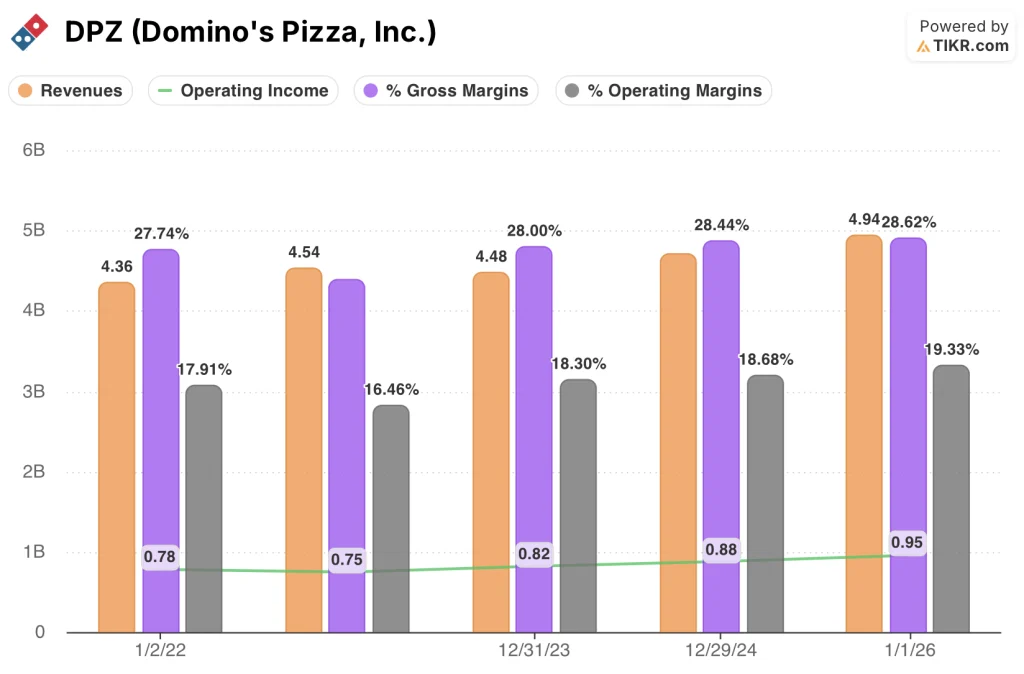

Domino's Pizza steigerte den Gesamtumsatz von 4,71 Mrd. USD im Geschäftsjahr 2024 auf 4,94 Mrd. USD im Geschäftsjahr 2025, ein Anstieg von 5,0 %, der das dritte Jahr in Folge mit Umsatzwachstum nach einem kurzen Rückgang im Geschäftsjahr 2023 markiert.

Die Ausweitung des Betriebsergebnisses von 880 Mio. USD auf 954 Mio. USD, die auf Zuwächse bei der Beschaffung in der Lieferkette und höhere Franchise-Lizenzgebühren aus dem Best Deal Ever und dem Parmesan Stuffed Crust-Volumen zurückzuführen ist, ließ die operative Marge von DPZ von 18,7 % im Geschäftsjahr 2024 auf 19,3 % im Geschäftsjahr 2025 steigen.

Die operativen Margen von Domino's sind nun von 16,5 % im Geschäftsjahr 2022 auf 19,3 % im Geschäftsjahr 2025 gestiegen, eine Verbesserung um 280 Basispunkte innerhalb von drei Jahren, die den zunehmenden Vorteil eines lizenzgebührenlastigen, anlagenarmen Franchisemodells widerspiegelt, das mit einer relativ festen SG&A-Basis von 460 Mio. USD skaliert.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Ziel des TIKR-Modells von 615,77 $ bis Dezember 2030, das auf einem Umsatz-CAGR von 4,6 % und einer auf 13,3 % wachsenden Nettogewinnspanne beruht, ist die Art von Zahl, für die der aktuelle Kurs keinen Platz bietet - bei 376,24 $ preist der Markt eine dauerhafte Wertminderung ein, die durch elf Jahre Marktanteilsdaten und einen 31 %igen FCF-Anstieg einfach nicht unterstützt wird.

Mit einer Gesamtrendite von 63,7 % über 4,7 Jahre und einem annualisierten IRR von 11 % ist DPZ deutlich unterbewertet,insbesondere für ein Franchisesystem, das in jedem Jahr der Umsetzung der Strategie pro Einheit profitabler geworden ist.

Die eigentliche Frage für die Domino's Pizza-Aktie:

Ob die Mid-Case-Rendite zustande kommt, hängt fast ausschließlich von einer Variable ab: ob das internationale Geschäft, das von DPE nach unten gezogen wird, zu dem historischen Algorithmus des Systems zurückkehren kann, ohne dass ein mehrjähriger Turnaround erforderlich ist.

Low Case (4,1 % Umsatz-CAGR, 12,7 % Nettogewinnmarge): Wenn DPE weiterhin unterdurchschnittlich abschneidet und das Wachstum von DoorDash in der Nähe des aktuellen Niveaus verharrt, liefert das Modell bis Dezember 2030 507 US-Dollar, was eine Gesamtrendite von 34,8 % und einen IRR von 6,5 % bedeutet.

Mittlerer Fall (4,6 % Umsatz-CAGR, 13,3 % Nettogewinnmarge): Bei einem U.S. SSS von 3 %, einem DPE, der sich unter Gregory stabilisiert, und einem DoorDash, das bis 2027 einen fairen Anteil erreicht, zielt das Modell bis Dezember 2030 auf 616 $, was eine Gesamtrendite von 63,7 % und einen IRR von 11,0 % bedeutet.

High Case (5,0 % Umsatz-CAGR, 13,7 % Nettogewinnmarge): Wenn DPE zum Wachstum zurückkehrt, Domino's seinen Carryout-Anteil verdoppelt und Menüinnovationen die Wirtschaftlichkeit der Einheiten beschleunigen, erreicht das Modell bis Dezember 2030 $725, was eine Gesamtrendite von 92,8% und einen IRR von 14,9% bedeutet.

Das mittlere Szenario setzt voraus, dass die 3 % für die Jahre 2026 und 2027 beibehalten werden und dass der KGV nicht über die bereits im Modell enthaltene CAGR von 3,5 % hinaus schrumpft - keine heroische Neubewertung, sondern nur die operative Umsetzung des Unternehmens im Geschäftsjahr 2025.

Die Domino's Pizza-Aktie verfolgt diese Umsetzung gerade: Die Umsatzrendite im vierten Quartal in den USA lag bei 3,7 %, das Kundenbindungsprogramm wuchs auf 37,3 Millionen aktive Nutzer, die neue E-Commerce-Plattform ist in Betrieb und übertrifft ihre Vorgängerin, und Best Deal Ever wurde am 23. Februar als wichtigster Umsatztreiber für 2026 neu eingeführt.

Sollten Sie in Domino's Pizza, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die DPZ-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Domino's Pizza, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DPZ-Aktie auf TIKR → kostenlos