Wichtige Statistiken für die Carrier-Aktie

- 52-Wochen-Spanne: $50,2 bis $81,1

- Aktueller Kurs: $55,4

- Mittleres Kursziel: $71,4

- Höchstes Kursziel: $90

- TIKR-Modellziel (Dez. 2030): $86,9

Was ist passiert?

Carrier Global(CARR), ein Hersteller von HLK-, Kühl- und Gebäudesteuerungssystemen, wird in der Nähe eines 52-Wochen-Tiefs von 55,44 $ gehandelt, obwohl das kommerzielle Segment, das den Kern seiner langfristigen These bildet, die Aufträge für Rechenzentren im vierten Quartal 2025 um etwa 400 % gesteigert hat.

Der Auslöser war eine Gewinnverfehlung im Februar: Das bereinigte Betriebsergebnis für das vierte Quartal lag bei 455 Mio. $ gegenüber einer Wall Street-Schätzung von 532,6 Mio. $, und die EPS-Prognose für das Gesamtjahr 2026 lag mit 2,80 $ unter dem Konsens von 2,91 $, was die CARR-Aktie am 5. Februar im vorbörslichen Handel um fast 7 % fallen ließ.

Der Rückgang kam fast ausschließlich aus dem Wohn- und Kleingewerbegeschäft, die zusammen mehr als 50 % des Portfolios ausmachen, wobei die Umsätze von CSA Residential im vierten Quartal um fast 40 % zurückgingen, da der Abbau von Lagerbeständen bei den Händlern und ein durch die 30-jährigen Hypothekenzinsen belasteter Wohnungsmarkt, der mit einem Zinssatz von 6 beginnt, das kurzfristige Volumen auf etwa 6,5 Millionen Einheiten im Jahr 2026 gegenüber einem langfristigen Mittelwert von 9 Millionen Einheiten drückten.

David Gitlin, Chairman und CEO, erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025, dass "wir uns noch in den Anfängen befinden und unser erweitertes Portfolio nun im Wesentlichen alle wichtigen Kühlanwendungen für Rechenzentren abdeckt", und verband diese Aussage mit einem Auftragsbestand für das vierte Quartal, der sich im Vergleich zum Vorjahr mehr als verdreifacht hat, und einem Umsatzziel für Rechenzentren von 1,5 Milliarden US-Dollar im Jahr 2026, das sich von etwa 1 Milliarde US-Dollar im Jahr 2025 unterscheidet.

Ein Aktienrückkaufprogramm in Höhe von 1,5 Mrd. USD, ein sechstes Jahr in Folge mit zweistelligem Wachstum im Anschlussmarkt, das für 2026 angestrebt wird, eine neue Wärmepumpe der Marke Viessmann für das mittlere Marktsegment, die noch in diesem Jahr in Europa auf den Markt kommt, und die geplante Veräußerung von Riello, die im ersten Quartal abgeschlossen werden soll, versetzen CARR in die Lage, die Margen zu erhöhen und die Erträge zu steigern, sobald der Wohnungsbauzyklus anzieht.

Die Meinung der Wall Street zur CARR-Aktie

Der Fehlschlag im vierten Quartal hat CARR auf ein zyklusnahes Tief getrieben, während der Rechenzentrumsmotor, der die Langzyklusthese antreibt, noch nie so stark war, so dass der aktuelle Kurs eher eine Funktion der kurzzyklischen Angst als einer strukturellen Beeinträchtigung ist.

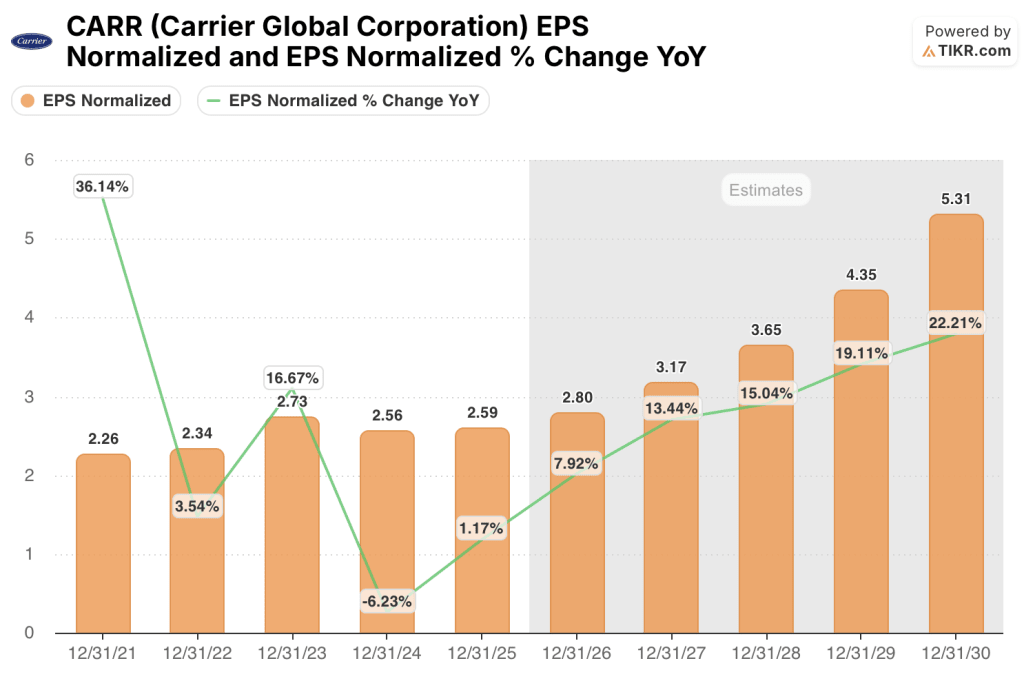

Die Konsensschätzung von CARR für das Jahr 2026 in Höhe von 2,80 $ spiegelt nur den Beginn einer mehrjährigen Gewinnsteigerung wider, wobei die Konsensschätzungen auf 3,17 $ im Jahr 2027 und 3,65 $ im Jahr 2028 ansteigen, was auf die Umstellung der Rechenzentren und die von Carrier im Jahr 2025 durchgeführten Gemeinkosteneinsparungen in Höhe von 100 Millionen $ zurückzuführen ist, die in diesem Jahr in die Gewinn- und Verlustrechnung einfließen.

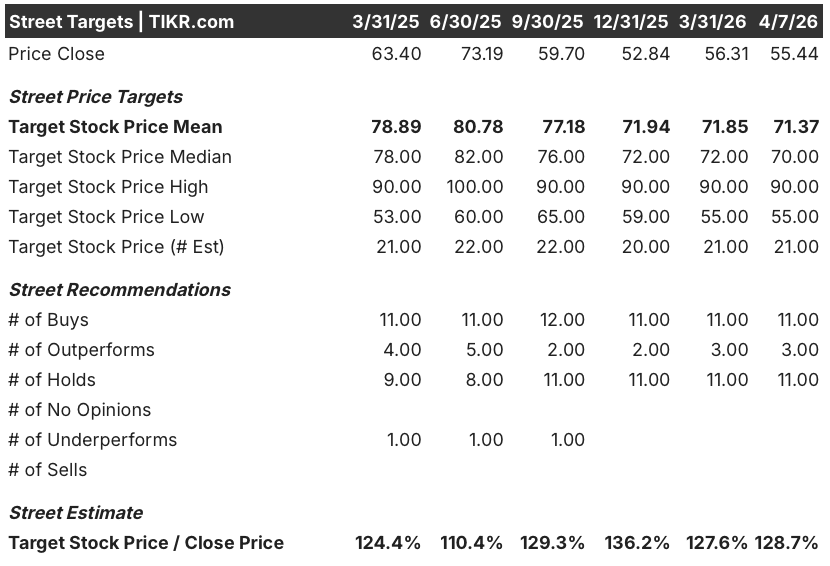

Vierzehn von 25 Analysten, die CARR beobachten, bewerten die Aktie mit "Buy" oder "Outperform", wobei das durchschnittliche Kursziel von 71,37 $ ein Aufwärtspotenzial von etwa 28,7 % gegenüber dem aktuellen Niveau impliziert, da die Analysten auf die Beschleunigung der Auslieferungen von Rechenzentren in der zweiten Jahreshälfte 2026 und die ersten Anzeichen einer Stabilisierung des Verkaufs von Wohngebäuden warten, um die Erholungsthese zu bestätigen.

Das niedrige Kursziel von 55 $ und das hohe Kursziel von 90 $ definieren die eigentliche Debatte: Die Bären gehen von einem anhaltenden Abschwung im Wohnungsbau und einer strukturellen Beeinträchtigung der Nachfrage aus, während die Bullen darauf setzen, dass sich der Auftragsbestand bei Rechenzentren im Jahr 2026 in Einnahmen in Höhe von 1,5 Mrd. $ umwandelt und der Wohnungsmarkt seinen Tiefpunkt bei 6,5 Mio. Einheiten erreicht, bevor er wieder zum Mittelwert von 9 Mio. Einheiten zurückkehrt.

CARR ist mit einem Konsens-EPS von 2,80 $ im Jahr 2026 von etwa 19,8 unterbewertet, was einen Abschlag gegenüber dem Zwei-Jahres-Vielfachen vor dem Abschwung in den niedrigen bis mittleren 20er Jahren darstellt, und das bei einem EPS-Wachstumspfad, der bis 2028 3,65 $ erreicht, da sich die Auslieferungen von Rechenzentren beschleunigen und die Fixkosten für Wohngebäude in einer sich erholenden Volumenbasis aufgehen.

Gitlins Bestätigung auf der JPMorgan-Konferenz am 19. März, dass das erste Quartal zu 100 % nach Plan verlief" und die Aufträge für Rechenzentren im ersten Quartal wieder sehr, sehr stark sein werden", schränkt das in der aktuellen Bewertung enthaltene Ausführungsrisiko deutlich ein.

Das strukturelle Risiko ist ein anhaltender Stillstand auf dem Wohnungsmarkt: Wenn die 30-jährigen Hypothekenzinsen bis 2027 über 6,5 % bleiben und die Verkäufe bestehender Häuser auf dem 20-Jahres-Tief bleiben, wird die Unterauslastung in der CSA-Wohnungsbau-Produktion weiterhin die zusätzlichen Margen unterdrücken und die EPS-Erholung weiter hinausschieben.

Die Ergebnisse des zweiten Quartals 2026, in dem die Vergleichswerte für Wohngebäude im Jahresvergleich nachzulassen beginnen und die ersten Buchungen für Rechenzentren in der zweiten Jahreshälfte in den Auftragsbestand einfließen, werden bestätigen, ob die vom Management für das CSA-Segment in der zweiten Jahreshälfte prognostizierten inkrementellen Margen von über 40 % tatsächlich erreicht werden.

Carrier Global Gewinn- und Verlustrechnung

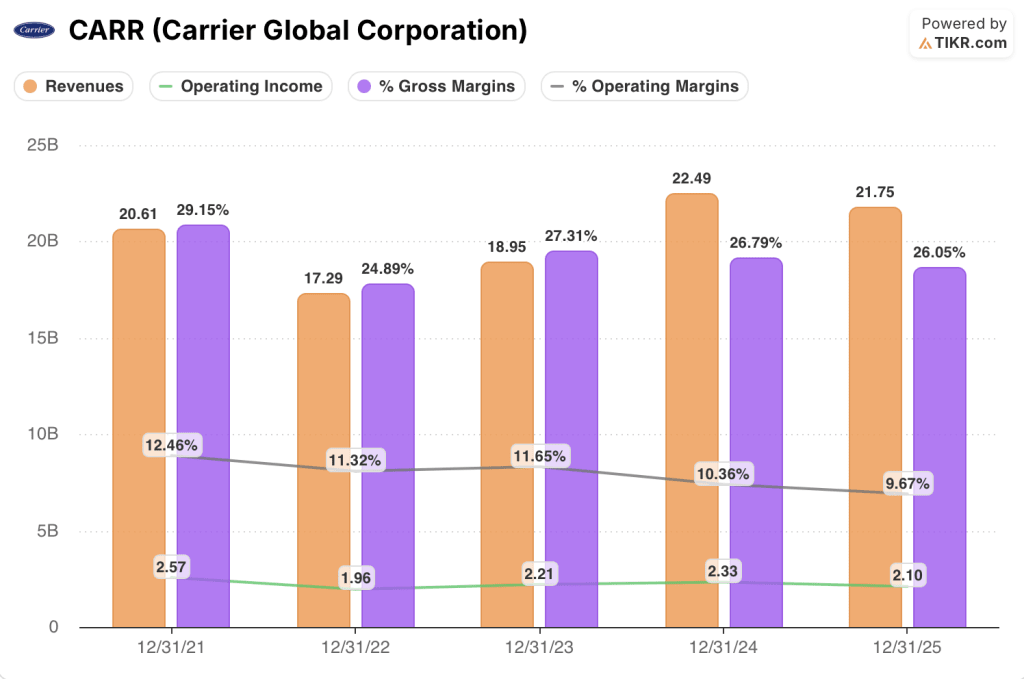

Das Betriebsergebnis von Carrier sank im Jahr 2025 um 9,7 % auf 2,10 Mrd. USD und drückte die Betriebsmarge auf 9,7 %, den niedrigsten Wert im Fünfjahreszeitraum, da das Unternehmen einen drastischen Volumeneinbruch in seinen margenstärksten Produktionslinien für Wohn- und Gewerbegebäude verkraften musste.

Der Druck kam direkt aus dem Abbau von Lagerbeständen bei CSA Residential, der die Produktion im vierten Quartal auf weniger als die Hälfte des Vorjahresniveaus drückte und zu einer Unterauslastung führte, die, wie Patrick Goris, CFO, in der Telefonkonferenz zum vierten Quartal bestätigte, allmählich abgebaut werden würde, wenn die saisonale Zunahme im zweiten Quartal die Auslastung der Fabriken wiederherstellt.

Was die Margenentwicklung auf längere Sicht zeigt, ist, dass CARR das Betriebsergebnis von 1,96 Mrd. USD im Jahr 2022 auf 2,33 Mrd. USD im Jahr 2024 gesteigert hat, während das Rechenzentrum und die Aftermarket-Plattformen ausgebaut wurden, was bedeutet, dass der Rückgang im Jahr 2025 ein zyklischer Einbruch in eine sich strukturell verbessernde Kostenbasis ist und keine Trendumkehr.

Die Bruttomargen haben sich in einem engeren Bereich gehalten und sind nur von 26,8 % im Jahr 2024 auf 26,1 % im Jahr 2025 gesunken, was darauf hindeutet, dass die Preissetzungsmacht in der gewerblichen HLK und im Aftermarket den volumenbedingten Rückgang des Bruttogewinns im Wohnbereich teilweise ausgleicht.

Was sagt das Bewertungsmodell aus?

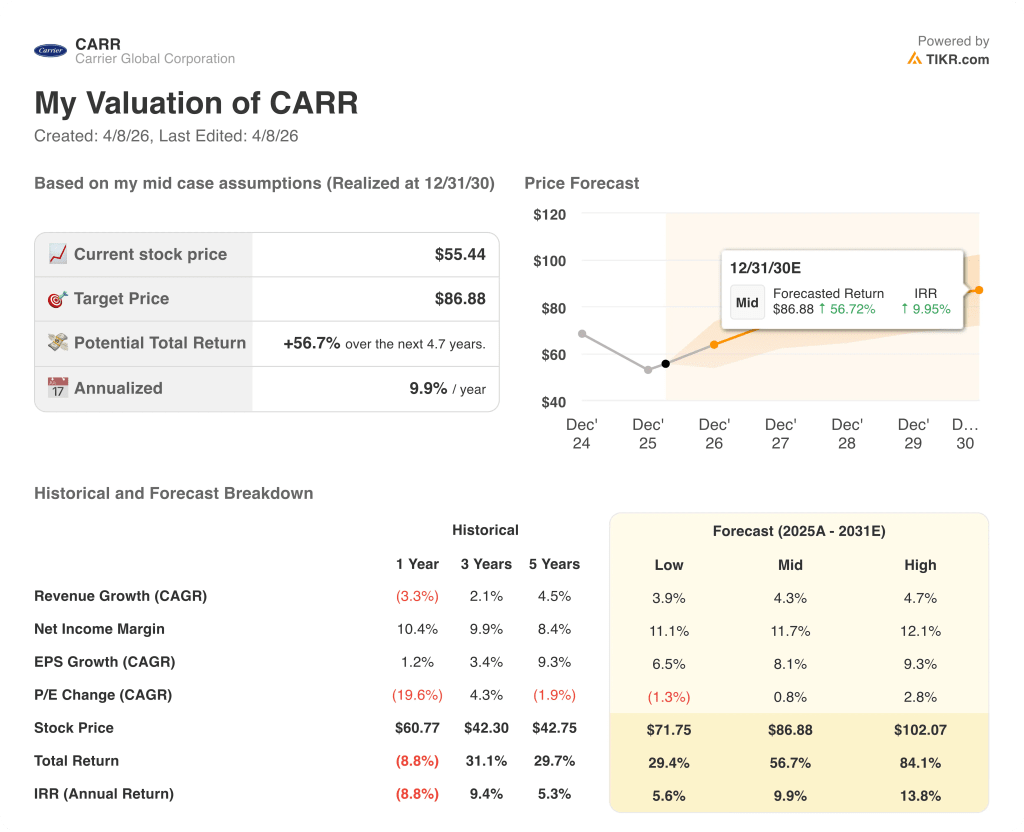

Das Mid-Case-Ziel des TIKR-Modells von 86,88 $ bis Dezember 2030, das eine Gesamtrendite von 56,7 % bei einer IRR von 9,9 % impliziert, basiert auf einer Umsatz-CAGR von 4,3 % und einer Ausweitung der Nettogewinnmarge von 11,7 % gegenüber den heutigen 10,3 %, die beide konservativ erscheinen angesichts eines Rechenzentrumsportfolios, das allein im Jahr 2026 1,5 Mrd. $ erreichen soll, und des langfristigen Algorithmus des Managements für organisches Wachstum von 6 bis 8 %.

Eine Modellrendite von 56,7 % bei einem Kurs von unter dem 20-fachen des voraussichtlichen Gewinns spricht für eine Unterbewertung von CARR - der Multiplikator preist eine Wertminderung für Wohnimmobilien ein, die durch einen Auftragsbestand für Rechenzentren in Höhe von 1,5 Mrd. $ und Rekordaufträge im kommerziellen Bereich nicht unterstützt wird.

Die Ergebnisse der CARR-Aktie bis Dezember 2030 werden davon abhängen, wie schnell sich der Wohnungsbauzyklus normalisiert, wie viel vom Auftragsbestand der Rechenzentren in Umsätze umgewandelt wird und ob die 2025 vorgenommenen Gemeinkostensenkungen bei einer Rückkehr des Volumens Bestand haben.

Low Case: Wenn die Volumina im Wohnbereich in der Nähe des Tiefpunkts bleiben und die Auslieferung von Rechenzentren über 2026 hinausgeht, wächst der Umsatz um 3,9 % und die Margen stabilisieren sich bei 11,1 % → 5,6 % annualisierte Rendite.

Mittlerer Fall: Wenn sich die Auslieferungen von Rechenzentren in der zweiten Jahreshälfte beschleunigen und der Nachmarkt stetig wächst, steigt der Umsatz um 4,3 % und die Margen verbessern sich auf 11,7 % → 9,9 % annualisierte Rendite.

High Case: Wenn sich der Absatz in Wohngebäuden schneller erholt als erwartet und die Anteilsgewinne bei luftgekühlten Kältemaschinen die Entwicklung bei wassergekühlten Geräten widerspiegeln, erreicht der Umsatz etwa 4,7 % und die Margen nähern sich 12,1 % → 13,8 % annualisierte Rendite.

Das Mid-Case-Ziel von 87 USD erfordert weder eine Neubewertung noch ein Erholungswunder im Wohnbereich - es setzt voraus, dass Carrier die bereits im Auftragsbestand befindlichen Umsätze in Höhe von 1,5 Mrd. USD im Bereich der Rechenzentren erzielt, die im letzten Jahr durchgeführten Gemeinkosteneinsparungen in Höhe von 100 Mio. USD beibehält und den Aftermarket so wachsen lässt, wie es in den letzten fünf Jahren der Fall war.

Was im Moment tatsächlich passiert: Der Bestand im Privatkundenbereich ist seit März letzten Jahres um 32 % gesunken, der Abbau von Lagerbeständen liegt weitgehend hinter dem Unternehmen, und das erste Quartal verläuft genau nach Plan - was bedeutet, dass die Voraussetzungen für die vom Management prognostizierte Gewinnbeschleunigung im zweiten Halbjahr weitgehend intakt sind und die Aktie so bewertet wird, als würde nichts davon eintreffen.

Sollten Sie in die Carrier Global Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CARR-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Carrier Global Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CARR-Aktie auf TIKR → kostenlos