Wichtige Statistiken für die Eaton-Aktie

- 52-Wochen-Spanne: $248,2 bis $408,5

- Aktueller Kurs: $368,9

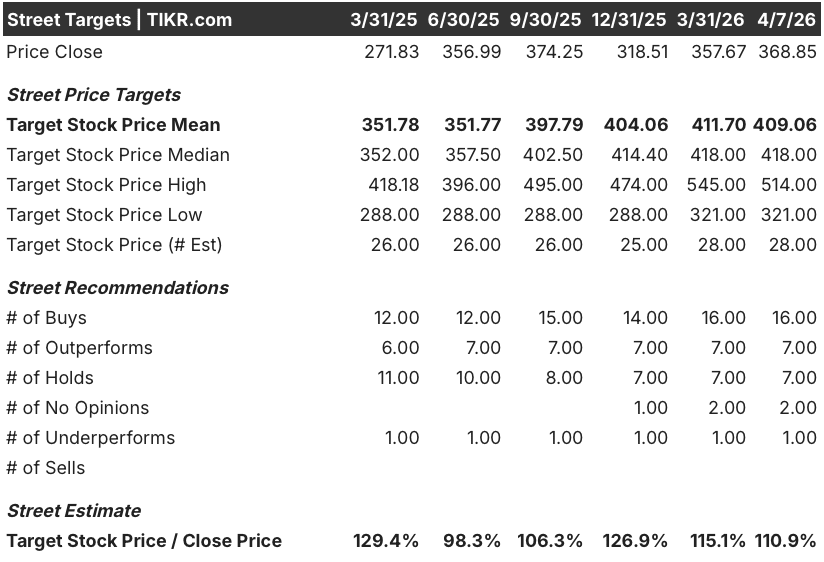

- Mittleres Kursziel: $409

- Höchstes Kursziel: $514

- TIKR-Modell-Ziel (Dez. 2030): $590

Was ist passiert?

Die Eaton-Aktie(ETN) ist im bisherigen Jahresverlauf um etwa 16 % gestiegen, aber die wichtigere Zahl ist die folgende: Der Auftragseingang in der Region Electrical Americas stieg im vierten Quartal 2025 um 200 %, und der Gesamtauftragsbestand des Unternehmens erreichte einen Rekordwert von 19,6 Mrd. USD - ein Beweis dafür, dass der Markt immer noch unterbewertet, wie langlebig und umfangreich der KI-Strominfrastrukturzyklus für ETN geworden ist.

Der Katalysator für diesen Auftragsschub ist die am 16. März bekannt gegebene Zusammenarbeit mit NVIDIA(NVDA), bei der Eaton die Beam Rubin DSX-Plattform vorstellte - eine Grid-to-Chip-Stromversorgungsarchitektur, die in NVIDIAs AI Factory-Referenzdesign integriert ist und auf einen Investitionsmarkt für Rechenzentren abzielt, den Branchenanalysten auf bis zu 7 Billionen US-Dollar weltweit schätzen.

Die Zahlen zum Auftragsbestand sprechen eine deutliche Sprache: Der Auftragsbestand im Bereich Electrical Americas wuchs im Jahresvergleich um 31 % auf 13,2 Mrd. USD, während der Auftragsbestand im Bereich Aerospace um 16 % auf 4,3 Mrd. USD zunahm, was ETN einen Gesamtumsatz von 19,6 Mrd. USD beschert, der sich in der Regel über einen Zeitraum von 3 bis 5 Jahren umwandeln lässt - ein Sichtbarkeitsfenster, das der aktuelle Multiplikator nicht vollständig widerspiegelt.

Paulo Ruiz, CEO, erklärte in der Telefonkonferenz für das vierte Quartal 2025, dass "die Nachfrage, die wir sehen, beispiellos ist und sich in der anhaltenden Beschleunigung des Auftragseingangs und den wachsenden Auftragsbeständen widerspiegelt", und stellte einen direkten Zusammenhang zu den angekündigten Investitionen des Unternehmens in Höhe von 1,5 Mrd. USD in nordamerikanische Produktionskapazitäten her, um diese Nachfrage zu bedienen.

Die Eaton-Aktie beginnt das zweite Quartal mit der Umsetzung von drei gleichzeitigen Wertsteigerungsmaßnahmen: die anstehende 9,5-Milliarden-Dollar-Akquisition von Boyd Thermal, die Flüssigkühlungs- und Wärmemanagementkapazitäten für KI-Rechenzentren hinzufügt, die geplante Ausgliederung des Mobility-Geschäfts bis Ende des ersten Quartals 2027 und das Ziel einer operativen Marge von 32 % für Electrical Americas bis 2030, gegenüber 29,8 % im vierten Quartal 2025.

Der Abschluss von Boyd Thermal, der für Q2 2026 erwartet wird, fügt eine sechste strukturelle Ebene hinzu: Das Management bestätigte das Umsatzziel von Boyd für 2026 in Höhe von 1,7 Mrd. USD und merkte an, dass die Übernahme Eatons adressierbaren Markt pro Megawatt für Rechenzentren von 2,9 Mio. USD auf 3,4 Mio. USD erhöht - eine 17%ige Steigerung der Umsatzerlöse pro eingesetzter KI-Infrastruktur.

Die Meinung der Wall Street zur ETN-Aktie

Der Auftragsbestand in Höhe von 19,6 Mrd. USD wird über einen Zeitraum von 3 bis 5 Jahren in Umsatz umgewandelt, und zwar zu Segmentmargen, deren Ausweitung das Management zugesagt hat. Das bedeutet, dass die kurzfristigen Anlaufkosten, die Q1 belasten, ein zeitliches und kein strukturelles Problem sind, und dass die Gewinnentwicklung ab 2027 überzeugender ist, als es der aktuelle Multiplikator impliziert.

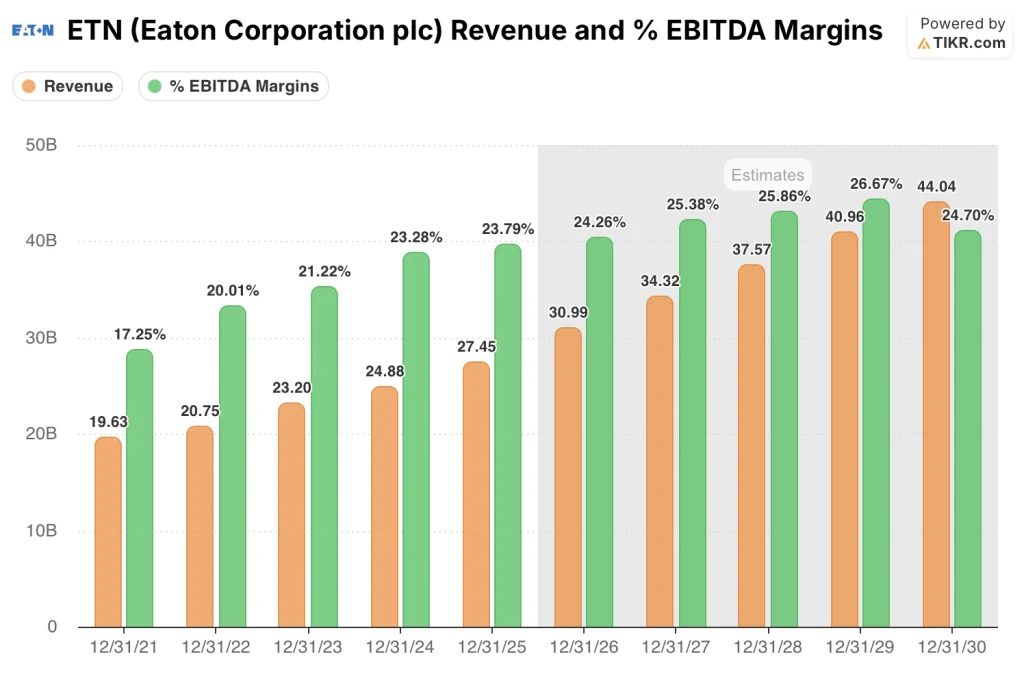

Der Konsensumsatz für 2026 liegt bei 30,99 Mrd. USD und damit um 12,9 % höher als die 27,45 Mrd. USD von 2025, was auf den Rekordumsatz von Electrical Americas und die um ca. 40 % gestiegenen Verkäufe von Rechenzentren im vierten Quartal 2025 zurückzuführen ist. Die EBITDA-Margen dürften von 23,8 % im Jahr 2025 auf 24,3 % im Jahr 2026 und 25,4 % im Jahr 2027 steigen.

BMO nahm am 27. März die Coverage der Eaton-Aktie mit einem Outperform-Rating und einem Kursziel von 428 $ auf und nannte tiefe Auftragsbestände und anhaltende Investitionen in Rechenzentren als Treiber für die Wachstumsperspektive über 2026 hinaus. Von 28 Analysten haben 16 ein Buy-Rating, 7 ein Outperform-Rating, 7 ein Hold-Rating und 1 ein Underperform-Rating mit einem durchschnittlichen Kursziel von 409,06 $ - was ein Aufwärtspotenzial von etwa 10,9 % gegenüber den aktuellen Kursen bedeutet.

Die Zielspanne von $321 bis $514 spiegelt eine echte Spaltung wider: Die Bären am unteren Ende gehen davon aus, dass die Kostenüberschreitungen in Electrical Americas die Margen bis 2027 drücken werden; die Bullen am oberen Ende gehen davon aus, dass Boyd Thermal sauber abgeschlossen wird, die Abspaltung von Mobility planmäßig verläuft und die Auftragsdynamik bei Rechenzentren bis 2028 und darüber hinaus anhält.

Mit dem 27,7-fachen des 2026er EPS von 13,33 $ ist die ETN-Aktie im Vergleich zum durchschnittlichen 5-Jahres-Forward-Multiple von fast 32 unterbewertet - ein Abschlag, den der Markt aufgrund der Rampenkosten für Electrical Americas vornimmt, die das Management auf 130 Basispunkte im Jahr 2026 beziffert und bestätigt hat, dass sie ab dem zweiten Quartal sequentiell abnehmen werden, während das zugrunde liegende Geschäft durch den Gegenwind mit Segmentmargen von etwa 30 % läuft.

Die Aussage des Managements auf der Barclays Industrial Select Conference, dass der Auftragsbestand an Rechenzentren nun 11 Jahre an installierter Kapazität bei einer Baurate von 2025 repräsentiert, verändert die Dauer der Wachstumsperspektive von ETN erheblich - es handelt sich nicht um einen 2-Jahres-Zyklus, und der aktuelle Multiplikator bewertet ihn als einen solchen.

Das Risiko, das das Modell bricht: Die Erholung der Margen in der Region Electrical Americas kommt nach Q2 2026 zum Stillstand, was die Segmentmargen für das Gesamtjahr unter den mittleren Wert der Prognose von 30 % drückt und eine Abwärtskorrektur des langfristigen Ziels von 32 % erzwingt.

Die Ergebnisse von Q2 2026 - insbesondere die Margen des Segments Electrical Americas und die Frage, ob sie über der in Q1 prognostizierten Spanne von 22,2 % bis 22,6 % liegen - werden bestätigen, dass der Anstieg wie modelliert voranschreitet, oder zeigen, dass die Umsetzung komplexer ist als geplant.

Gewinn- und Verlustrechnung der Eaton-Aktie

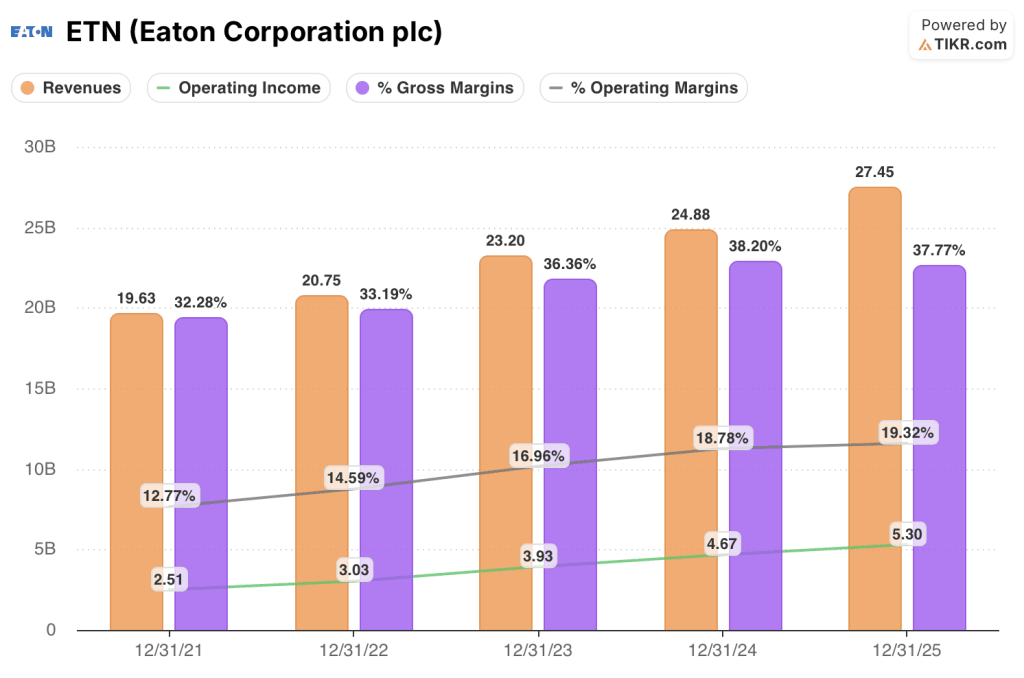

Das Betriebsergebnis von Eaton erreichte im Geschäftsjahr 2025 5,30 Mrd. USD, ein Anstieg von 13,5 % gegenüber 4,67 Mrd. USD im Vorjahr. Damit stieg die operative Marge von ETN auf 19,3 % - der höchste Wert in der fünfjährigen Datenreihe und das vierte Jahr in Folge eine Steigerung gegenüber 12,8 % im Jahr 2021.

Die treibende Kraft ist Electrical Americas, das im vierten Quartal ein organisches Umsatzwachstum von 16 % verzeichnete und im Jahr 2025 die höchsten Segmentmargen in der Unternehmensgeschichte erzielte - Gewinne, die direkt auf die von CEO Ruiz beschriebene Beschleunigung der Nachfrage nach Rechenzentren und die 1,5 Mrd. USD an inländischen Kapazitätsinvestitionen zurückzuführen sind, die jetzt in rund 24 Fertigungsprojekten anlaufen.

Die vierjährige operative Leverage-Story in der Gewinn- und Verlustrechnung von ETN gehört zu den deutlichsten im Industriesektor: Die Umsätze stiegen um 40 % von 19,63 Mrd. USD im Jahr 2021 auf 27,45 Mrd. USD im Jahr 2025, während sich das Betriebsergebnis im gleichen Zeitraum von 2,51 Mrd. USD auf 5,30 Mrd. USD mehr als verdoppelte - was bestätigt, dass jeder Dollar zusätzlicher Einnahmen bei Eaton wesentlich mehr einbringt als sein Vorgänger.

Ein Spannungsfeld besteht in den Daten: Die Bruttomargen sind leicht von 38,2 % im Jahr 2024 auf 37,8 % im Jahr 2025 gesunken, was ein Zeichen dafür ist, dass die Kapazitätserweiterung bei Electrical Americas und die Integration von Akquisitionen wie Fibrebond und Resilient Power den kurzfristigen Kostendruck auffangen - dieselbe Dynamik, die das Management im ersten Quartal 2026 als Höhepunkt ansieht, bevor sie sich in jedem folgenden Quartal verbessert.

Was sagt das Bewertungsmodell?

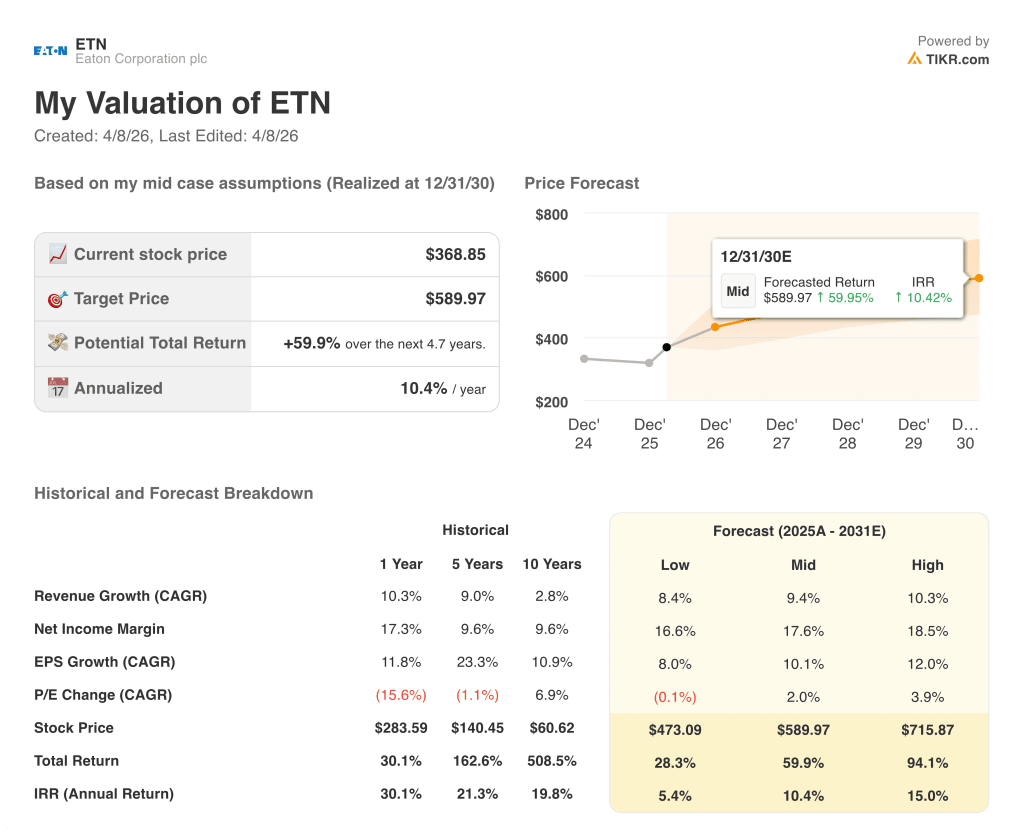

Das TIKR-Modell weist ETN bis Dezember 2030 ein mittleres Kursziel von 589,97 $ zu, das auf einem Umsatzwachstum von 9,4 % CAGR und einem EPS-Wachstum von 10,1 % beruht - Annahmen, die im Vergleich zum eigenen Rahmen des Unternehmens für 2030 von 6 % bis 9 % organischem Umsatzwachstum plus dem Beitrag von Boyd Thermal konservativ sind, der, wie das Management bestätigte, in seinem ursprünglichen langfristigen Plan nicht enthalten war und sich sowohl auf die Wachstumsrate als auch auf die Marge auswirkt.

ETN ist mit dem 27,7-fachen des EPS von 2026 unterbewertet - der Markt wendet einen unter historischen Werten liegenden Multiplikator auf ein Unternehmen mit einem Rekordauftragsbestand von 19,6 Mrd. USD, einer jährlichen EPS-Wachstumsrate von mehr als 10 % und einem Margenexpansionspfad auf 32 % der Margen von Electrical Americas bis 2030 an.

Die zentrale Spannung im ETN-Investitionsfall besteht nicht darin, ob der Zyklus für Rechenzentren anhält - das Management hat einen Auftragsbestand von 11 Jahren bei den derzeitigen Bauraten beziffert -, sondern ob Electrical Americas die Kapazitätserweiterung 2026 sauber genug durchführt, um die Margenprognose aufrechtzuerhalten und die Bewertung in Richtung historischer Multiplikatoren wiederherzustellen.

Basisfall

- Die Margen von Electrical Americas erholen sich sequentiell von den im ersten Quartal prognostizierten 22,2 % bis 22,6 % und erreichen die 30 %-Marke für das Gesamtjahr, was bestätigt, dass der Gegenwind von 130 Basispunkten für die Kapazitätserweiterung vorübergehend und begrenzt ist.

- Boyd Thermal wird im 2. Quartal 2026 abgeschlossen, bringt 1,7 Mrd. USD Umsatz im Jahr 2026 und erhöht den adressierbaren Markt pro Megawatt in Rechenzentren auf 3,4 Mio. USD - was sich ab dem zweiten Jahr direkt auf die Margen von Electrical Global auswirkt

- Die Abspaltung von Mobility wird bis zum 1. Quartal 2027 abgeschlossen und wirkt sich sofort positiv auf die organische Wachstumsrate und die Segmentmargen aus, wodurch der organische Rückgang des Fahrzeugsegments von 13 % aus dem konsolidierten Gewinnprofil entfernt wird.

- Der Gewinn pro Aktie steigt von 12,07 $ im Jahr 2025 auf 13,33 $ im Jahr 2026 und 15,55 $ im Jahr 2027 - ein Gewinnanstieg von 28,8 % über zwei Jahre, der eine Ausweitung des Multiplikators auf das 30-fache und einen Aktienkurs deutlich über dem aktuellen Niveau rechtfertigt.

Abwärtsrisiko

- Die Rampenkosten für Electrical Americas übersteigen die für 2026 prognostizierte Auswirkung von 130 Basispunkten, was auf die 24 gleichzeitigen Kapazitätserweiterungsprojekte zurückzuführen ist; jede Verzögerung in der zweiten Hälfte der Ramp-Projekte verschiebt die Margenerholung in das Jahr 2027 und drückt das jährliche EPS unter den Mittelwert von $13,25

- Die Integration von Boyd Thermal beansprucht die Bandbreite des Managements während der anspruchsvollsten Kapazitätserweiterung in der Geschichte von Electrical Americas, wobei der Übernahmepreis von 9,5 Mrd. USD - der zum Teil durch die gekündigte Kreditfazilität der Citibank in Höhe von 8 Mrd. USD und neue Anleihen finanziert wurde - in einem Jahr mit ohnehin schon hohem Kostendruck zusätzlichen Gegenwind bei den Zinskosten verursacht

- Die kurzzyklischen Industriemärkte, einschließlich des Fahrzeugbaus (ein organischer Rückgang von 13 % im 4. Quartal) und des Wohnungsbaus, bleiben schwach; wenn sie sich in der zweiten Jahreshälfte nicht wie vom Management prognostiziert positiv entwickeln, verschwindet der Diversifizierungsvorteil und Eatons Wachstumsprofil wird konzentrierter und volatiler, als es der Multiplikator impliziert

Sollten Sie in Eaton Corporation plc investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ETN-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Eaton Corporation plc neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse von ETN-Aktien auf TIKR → kostenlos