Wichtige Daten zur Freshpet-Aktie

- 52-Wochen-Spanne: $46.8 bis $89.8

- Aktueller Kurs: $63

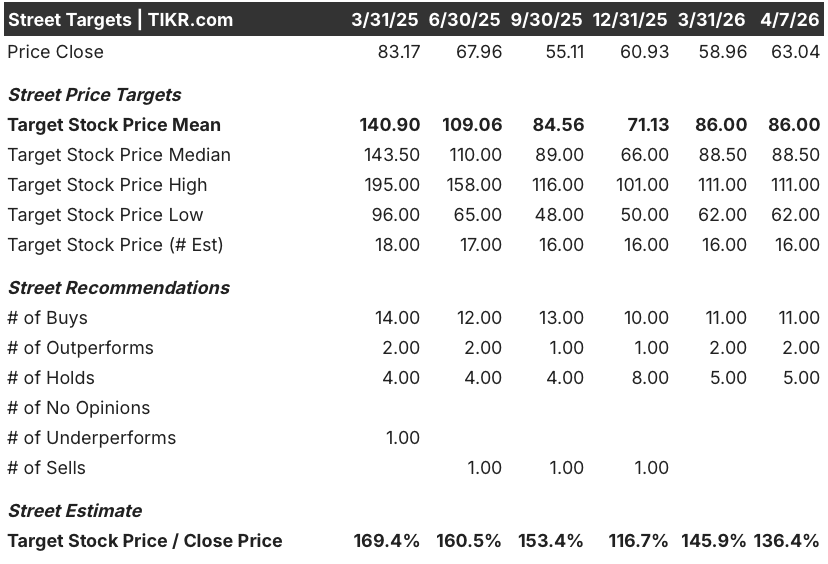

- Mittleres Kursziel: $86

- Höchstes Kursziel: $111

- Ziel des Bewertungsmodells: $105,7

Was ist passiert?

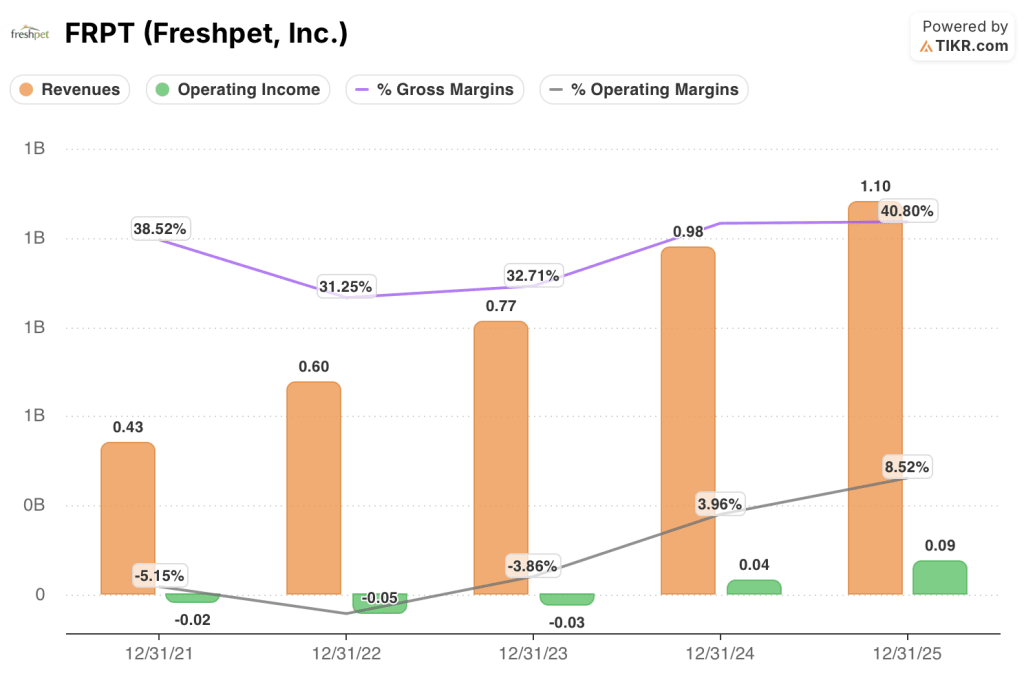

Freshpet (FRPT), der Hersteller von gekühltem frischem Hundefutter, das über ein proprietäres Kühlschranksystem in den Geschäften verkauft wird, hat 2025 zum ersten Mal die Marke von 1 Milliarde US-Dollar Jahresumsatz überschritten, während das Betriebsergebnis im Jahresvergleich um 143 % gestiegen ist. Dennoch wird die Freshpet-Aktie immer noch bei 63 US-Dollar gehandelt - weniger als die Hälfte ihres 52-Wochen-Hochs von 89,80 US-Dollar.

Morgan Stanley stufte FRPT am 24. Februar auf "Übergewichten" hoch und erhöhte das Kursziel von 71 $ auf 90 $. Als Begründung wurde das verringerte Wettbewerbsrisiko durch General Mills angeführt, nachdem die Verbraucherreaktion auf Love Made Fresh von Blue Buffalo, einem konkurrierenden Frischfutter für Hunde, das keine nennenswerte Resonanz fand, lau war.

Die Margenstory, die hinter dieser Aufwertung steht, ist schwerer von der Hand zu weisen als die Aufwertung selbst: Die bereinigte Bruttomarge erreichte im vierten Quartal 2025 48,4 %, das Betriebsergebnis war im Gesamtjahr mit 8,5 % des Umsatzes positiv, und das Unternehmen erzielte im Jahr 2025 einen positiven freien Cashflow von 12,4 Mio. USD, nachdem es jahrelang Barmittel zur Finanzierung seines Kühlschranks und des Ausbaus der Produktion verbraucht hatte.

Die Frage nach dem Wettbewerbsgraben - ob Freshpets Produktionsgröße, sein Kühlschranknetzwerk und sein Markenwert einer Welle von gut finanzierten Neueinsteigern standhalten können - wurde im vergangenen Jahr konkret beantwortet, und Freshpet übertraf in seiner Kategorie die Konkurrenz um mehr als 10 Prozentpunkte, obwohl gleichzeitig General Mills, Purina und andere auf den Markt kamen.

William Cyr, Chief Executive Officer, erklärte in der Telefonkonferenz zum vierten Quartal 2025, dass "wir fest davon überzeugt sind, dass wir einen einzigartigen und überzeugenden Vorteil nicht nur bei der Herstellung, sondern auch bei der Qualität und der Attraktivität der Produkte haben, der durch Marketing noch verstärkt werden kann", und verband diese Behauptung direkt mit der allerersten Linie des Unternehmens, die eine bahnbrechende Produktionstechnologie einsetzt und seit Januar an die Kunden ausgeliefert wird.

Der auf drei bis fünf Jahre angelegte Aufbau stützt sich auf drei Faktoren: einen adressierbaren Gesamtmarkt, den Cyr mit 36 Millionen Haushalten beziffert (gegenüber 33 Millionen vor einem Jahr), einen Omnichannel-Ausbau, der sich auf ein DTC-Geschäft stützt, das bis 2025 um 40 % wächst und jetzt 14 % des Gesamtumsatzes ausmacht, sowie ein Programm zur Umrüstung der Produktionstechnologie, von dem die Unternehmensleitung erwartet, dass es zu bedeutenden Verbesserungen des Durchsatzes und der Ausbeute im bestehenden Produktionsnetzwerk führt, ohne dass eine neue Anlage erforderlich ist.

Die Meinung der Wall Street zur FRPT-Aktie

Die Verlangsamung des Wachstums von 27 % auf 13 % im Jahr 2025 war der Auslöser für den Einbruch der FRPT-Aktie um 58 %, aber die Ergebnisse des vierten Quartals zeigten eine operative Hebelwirkung, die die Bären diesem Unternehmen nie zugestanden hätten: Die bereinigten EBITDA-Margen stiegen auf 17,8 % für das Gesamtjahr, während das Unternehmen gleichzeitig seinen ersten positiven freien Cashflow erzielte.

Die Konsensschätzung der Freshpet-Aktie für das Jahr 2026 liegt bei 1,20 Mrd. USD, was ein Wachstum von 8,9 % bedeutet, und das EBITDA wird in der Mitte der Prognose bei 210 Mio. USD erwartet - beides Zahlen, die auf einem Unternehmen beruhen, das gerade eine Margenausweitung demonstriert hat, während es den stärksten Rückgang in seiner Kategorie seit einem Jahrzehnt bewältigt.

Dreizehn von 16 Analysten stufen FRPT derzeit als "Buy" oder "Outperform" ein, mit einem durchschnittlichen Kursziel von 86,00 $, was ein Aufwärtspotenzial von 36,4 % gegenüber dem aktuellen Niveau bedeutet - eine Konstellation, in der die Wall Street auf die Verbrauchsdaten für das erste Quartal 2026 wartet, um zu bestätigen, ob die Werbe- und Omnichannel-Pivotisierung die vom Unternehmen erwarteten Zuwächse bei der Haushaltsdurchdringung bringt.

Die Zielspanne von 62 $ bis 111 $ spiegelt eine echte Debatte wider: Das untere Ende ist der Preis für ein Szenario, in dem ein Wachstum von 7-10 % die neue Obergrenze für ein Unternehmen darstellt, das der Markt einst mit einem Wachstum von 25 % und mehr bewertete, während das obere Ende bei 111 $ ein Szenario verankert, in dem die Fertigungstechnologie und die Expansion der Kühlinsel FRPT wieder in Richtung eines Wachstumsunternehmens bringen.

Mit einem EBITDA von etwa 19x 2026E ist FRPT unterbewertet, wenn man bedenkt, dass die EBITDA-Margen im Jahr 2027 zwischen 20 und 22% liegen werden, die Wettbewerbsposition jeden größeren Marktteilnehmer im Jahr 2025 zurückgedrängt hat und das Kühlschrankennetz 39.347 Einheiten umfasst, die kein neuer Konkurrent schnell nachbilden kann.

Ein bemerkenswertes Signal: CFO John O'Connor, in seiner zweiten Woche im Amt, erklärte auf der Bilanzpressekonferenz am 23. Februar, dass die lange Wachstumsperspektive des Unternehmens durch ein starkes Fundament und eine überzeugende langfristige Chance gestützt wird" - eine Aussage von einem neuen CFO, der sich den Posten ausgesucht und nicht geerbt hat.

Das Risiko ist überschaubar: Die EBITDA-Prognose für 2026 geht davon aus, dass die Ausgaben für Leistungsvergütungen nicht wesentlich zurückgesetzt werden, und wenn sich das Umsatzwachstum am unteren Ende der Spanne von 7 % bis 10 % bewegt, wird die operative Hebelwirkung, die erforderlich ist, um die Margen in Richtung der Ziele für 2027 zu drücken, nicht eintreten.

Der Katalysator, den es zu beobachten gilt, sind die Daten zum Nettoumsatz und zur Haushaltsdurchdringung im ersten Quartal 2026 - insbesondere, ob das von Nielsen gemessene Verbrauchswachstum bei oder über dem Tempo von 9 % im vierten Quartal 2025 bleibt, nachdem sich die sturmbedingten Störungen gelegt haben.

Freshpet Gewinn- und Verlustrechnung

Das Betriebsergebnis der Freshpet-Aktie erreichte im Geschäftsjahr 2025 90 Mio. USD - eine Betriebsmarge von 8,5 % -, nachdem in den drei Vorjahren jeweils ein negatives Betriebsergebnis verbucht worden war, was der bisher deutlichste Beweis dafür ist, dass die Produktionsgröße des Unternehmens eine strukturelle Rentabilitätsschwelle überschritten hat.

Die treibende Kraft hinter diesem Umschwung ist die Hebelwirkung der Anlagen: Der Bruttogewinn stieg im Jahr 2025 um 13,6 % auf 450 Mio. USD, während die Gesamtbetriebskosten bei 360 Mio. USD stagnierten.

Die Bruttomarge von FRPT ist von 31,2 % im Jahr 2022 auf 40,8 % im Jahr 2025 gestiegen, was einer Erholung um 960 Basispunkte entspricht, die auf geringere Qualitätskosten, eine bessere Anlageneffizienz im Rahmen des Freshpet Performance Excellence Program und den Wegfall der Anlaufkosten zurückzuführen ist, die die Margen während der Kapazitätsaufbauphase von 2021 bis 2023 gedrückt haben.

Das spannt die Gewinn- und Verlustrechnung an: Die Vertriebs- und Verwaltungskosten blieben 2025 bei 330 Mio. USD - unverändert im Vergleich zum Vorjahr -, aber das Management prognostizierte für 2026 einen Anstieg der Vertriebs- und Verwaltungskosten aufgrund von zurückgesetzten Anreizvergütungen und zusätzlichen Omnichannel-Investitionen, was bedeutet, dass die Verbesserung der Bruttomarge mehr Arbeit erfordert, um das EBITDA im Zielbereich 2027 zu steigern.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell bewertet FRPT bis Dezember 2030 mit 105,69 $, wobei ein CAGR von 9,4 % bei den Einnahmen und ein Anstieg der Nettogewinnmargen auf 9,1 % angenommen wird. Diese Inputs sind konservativer als die 25 % Compounding Freshpet, die in den letzten zehn Jahren durchschnittlich erzielt wurden, und generieren dennoch eine Gesamtrendite von 67,6 %.

FRPT ist mit 63 $ unterbewertet - der Markt preist ein strukturell beeinträchtigtes Wachstumsgeschäft ein, aber ein Unternehmen, das gerade seinen ersten positiven freien Cashflow erwirtschaftet, seine Betriebsmargen um 143 % gesteigert und seine Kategorie um 10 Punkte übertroffen hat, während die Konkurrenz angriff, trägt nicht das Profil einer dauerhaften Wertminderung.

Die eigentliche Frage für FRPT-Investoren

Die Aktie hat sich gegenüber ihrem 52-Wochen-Hoch halbiert, und die Wachstumsvorgabe von 7 bis 10 % hat einen Markt enttäuscht, der an 25 % und mehr gewöhnt ist, aber ob FRPT von hier aus wieder ansteigt, hängt ausschließlich von einer Variable ab: ob die Margenexpansion weiter zunimmt, auch wenn sich die Wachstumsrate des Umsatzes normalisiert.

Bullen-Fall

- Die operativen Margen stiegen von 4,0 % im Jahr 2024 auf 8,5 % im Jahr 2025, ohne dass sich das Volumen beschleunigt hätte, was zeigt, dass die Hebelwirkung in der Kostenstruktur und nicht nur im Umsatzwachstum liegt.

- Die neue Fertigungstechnologielinie, die jetzt ausgeliefert wird, zielt auf bedeutende Durchsatz- und Ertragsverbesserungen bei allen 16 bestehenden Linien ab - ein Umrüstungsprogramm, das nach Angaben des Managements einen einstelligen Millionenbetrag pro Linie kostet, nicht einen zweistelligen.

- Die Kühlinsel-Einheiten bieten eine 2,5-fache Aufnahmekapazität im Vergleich zu einem Standard-Einzelkühlschrank; sie sind heute in 28 Geschäften erhältlich, und eine landesweite Einführung würde die Regalpräsenz ohne neue Einzelhandelspartnerschaften erheblich steigern.

- Die 95,5 Mio. USD aus der Veräußerung von Ollie bringen FRPTs Bargeldbestand auf ca. 400 Mio. USD und bieten die nötige Kapitalflexibilität, um entweder das Kühlinselprogramm oder die Einführung der Fertigungstechnologie Mitte des Jahres zu beschleunigen.

Bärenfall

- Die EBITDA-Prognose für 2026 in Höhe von 205 bis 215 Mio. USD entspricht nur einem Wachstum von 5 bis 10 % gegenüber 2025, und allein die Neufestsetzung der Anreizvergütung macht etwa ein Drittel des zusätzlichen SG&A-Wachstums in Dollar aus - was bedeutet, dass der zugrunde liegende Geschäftshebel geringer ist, als die Schlagzeile vermuten lässt.

- Die Haushaltsdurchdringung erreichte zum 31. Dezember 2025 15,2 Millionen und liegt damit immer noch deutlich unter dem TAM von 36 Millionen Haushalten, aber die Wachstumsrate von 10 % gegenüber dem Vorjahr beschleunigt sich nicht, was die Frage aufwirft, wie schnell sich die Durchdringungslücke tatsächlich schließt.

- Die Kosten für Rindfleisch sind nach wie vor hoch und nicht so abgesichert wie bei Hähnchenfleisch, und die Unternehmensleitung bezeichnete Rindfleisch ausdrücklich als die einzige Rohstoffherausforderung, die durch Preisgestaltung und Formulierungsarbeit bis 2026 nicht vollständig ausgeglichen werden konnte.

- Die Erholung der Aktie von einem Rückgang von 58 % erfordert, dass der Markt einem Unternehmen, das ein einstelliges Umsatzwachstum anstrebt, wieder einen Multiplikator für ein Wachstumsunternehmen zuweist - eine Neubewertung, die historisch gesehen mehrere aufeinanderfolgende Quartale mit positiven Überraschungen erfordert, nicht nur ein einziges.

Sollten Sie in Freshpet, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FRPT-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Freshpet, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FRPT-Aktie auf TIKR → kostenlos