Wichtige Daten zur Monolithic Power Aktie

- 52-Wochen-Spanne: $438,9 bis $1.256,2

- Aktueller Kurs: $1.180

- Mittleres Kursziel: $1.328,3

- Höchstes Kursziel: $1.500

- Ziel des Bewertungsmodells: $2.325,6

Was ist passiert?

Monolithic Power Systems(MPWR), ein Entwickler von hocheffizienten Power-Management-Halbleitern, die in KI-Rechenzentren, Automobil- und Industriesystemen zum Einsatz kommen, meldete für das Gesamtjahr 2025 einen Umsatzanstieg von 26,4 % auf 2,8 Mrd. USD und hob gleichzeitig seine Prognose für das erste Quartal 2026 auf 770 bis 790 Mio. USD an, während der Wall Street-Konsens nur bei 732 Mio. USD lag.

Die Veröffentlichung der Ergebnisse für das vierte Quartal 2025 am 5. Februar war der Auslöser: Der Quartalsumsatz von 751,2 Mio. USD übertraf den Konsens von 739,9 Mio. USD, während die Unternehmensleitung gleichzeitig die Quartalsdividende um 28 % auf 2,00 USD pro Aktie anhob - die Art von Kapitalallokation, die Vertrauen in die Dauerhaftigkeit des freien Cashflows signalisiert.

Die Beschleunigung geht über den Umsatz hinaus: Die Endmärkte, die nicht zu Enterprise Data gehören, wie z. B. die Automobil-, Kommunikations- und Speichermärkte - Segmente, die weniger dem Risiko einer KI-Konzentration bei einem einzelnen Kunden ausgesetzt sind - wuchsen 2025 um über 40 %, was zeigt, dass die diversifizierte Plattform des Unternehmens auf mehreren Zylindern läuft und nicht nur auf einer Welle reitet.

Tony Balow, Vice President of Finance, erklärte in der Gewinnmitteilung für das vierte Quartal 2025, dass "unsere vierteljährliche Dividende um 28 % auf 2 US-Dollar pro Aktie steigen wird" und dass "MPS in den drei Jahren bis Dezember 2025 über 72 % des freien Cashflows durch Aktienrückkäufe und Dividenden an die Aktionäre zurückgegeben hat", wodurch die Kapitalrückgabe als strukturelles Engagement und nicht als einmaliges Ereignis verankert wird.

Der Vorstoß von CEO Michael Hsing, den Produktmix von Siliziumchips auf Leistungsmodule und komplette Systemlösungen umzustellen - wo die durchschnittlichen Verkaufspreise deutlich höher sind - in Kombination mit einer vom Management für 2026 auf mindestens 50 % angehobenen Wachstumsuntergrenze für Enterprise Data, positioniert die Aktie von Monolithic Power Systems in einer Weise, die ihr aktueller Handelskurs von 1.168 $ nicht vollständig widerzuspiegeln scheint.

Die Meinung der Wall Street zur MPWR-Aktie

Der Gewinn im vierten Quartal und die Anhebung der Prognosen sind mehr als nur eine Bestätigung der Ausführung: Sie legen eine neue Mindestwachstumsgrenze für das Segment fest, das die Neubewertungsthese von Monolithic Power Systems vorantreibt, und ziehen die Gewinnentwicklung nach vorne, die von den Analysten als eine Geschichte für die zweite Hälfte des Jahres 2026 modelliert worden war.

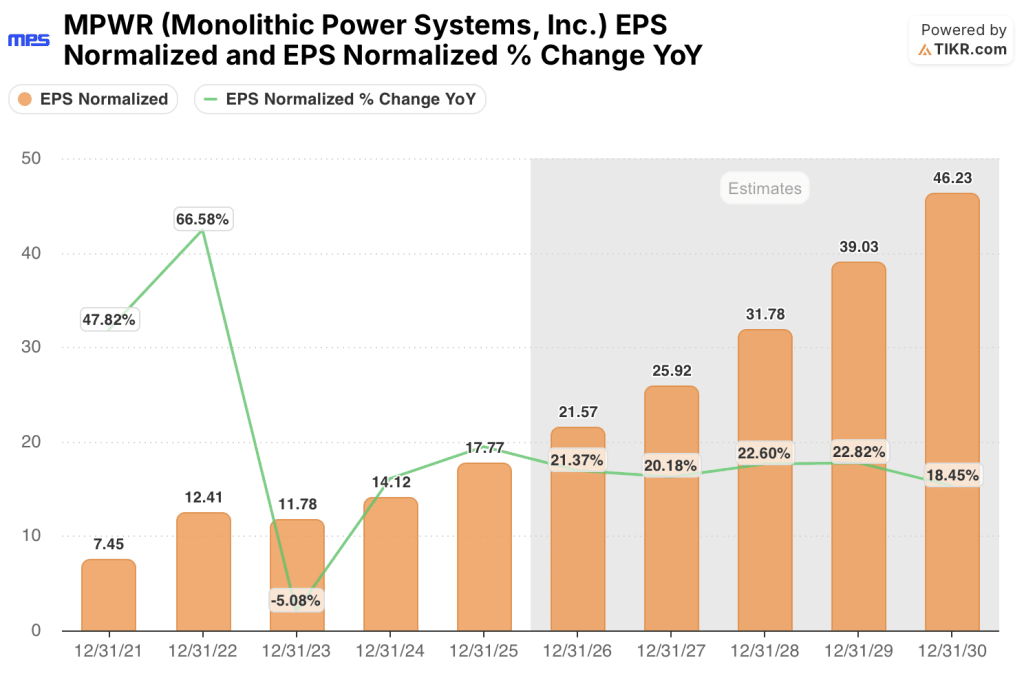

Es wird erwartet, dass das normalisierte EPS von MPWR im Jahr 2026 21,57 $ und im Jahr 2027 25,92 $ erreichen wird, was einem Wachstum von 21,4 % bzw. 20,2 % entspricht. Dies ist auf die gleiche Beschleunigung der Buchungen bei Enterprise Data zurückzuführen, die das Management dazu veranlasste, die Wachstumsuntergrenze von 30-40 % auf mindestens 50 % für das laufende Geschäftsjahr anzuheben.

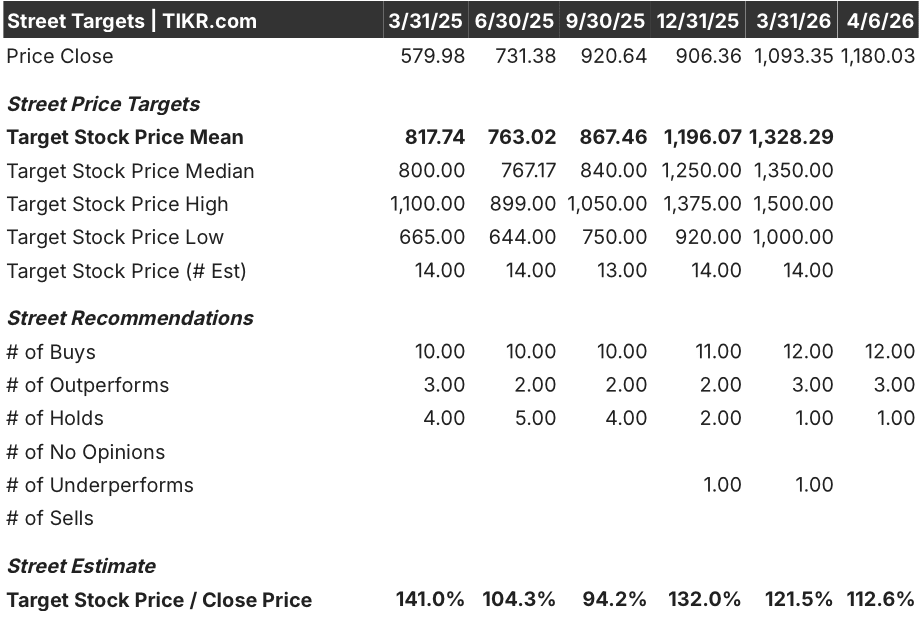

Fünfzehn von 16 Analysten, die MPWR beobachten, stufen die Aktie derzeit mit "Buy" oder "Outperform" ein, einer mit "Hold" und einer mit "Underperform". Das durchschnittliche Kursziel liegt bei 1.328,29 $, was ein Aufwärtspotenzial von etwa 13,7 % bedeutet - obwohl die Wall Street insbesondere auf die Ergebnisse des ersten Quartals 2026 Ende April wartet, um zu überprüfen, ob der Buchungsanstieg bei Enterprise Data nachfragegetrieben ist oder teilweise auf Doppelbestellungen von Kunden zurückzuführen ist.

Die Spanne zwischen dem Tiefstkurs von $1.000 und dem Höchstkurs von $1.500 ist kein Geräusch: Der Tiefstkurs spiegelt die Besorgnis wider, dass sich die Investitionen in die künstliche Intelligenz verlangsamen und die Enterprise Data-Konzentration von Monolithic Power Systems gefährden könnten, während der Höchstkurs die vollständige Umsetzung der Modul- und Systemumstellung widerspiegelt, bei der höhere ASPs die Margen strukturell in Richtung des Unternehmensziels von 55 %-60 % erweitern.

Mit einem Kurs von etwa 54x des zukünftigen normalisierten EPS von $21,57 vor dem Hintergrund eines sich wieder beschleunigenden Enterprise Data-Wachstums, eines Wachstumsjahres von mehr als 40 % außerhalb des Enterprise Data-Bereichs im Jahr 2025 und eines Umsatz-CAGR-Konsenses von 21,2 % bis 2026 scheint die MPWR-Aktie im Verhältnis zu ihrer eigenen Wachstumsrate unterbewertet zu sein, insbesondere da das Unternehmen den Mix auf Modul- und Systemlösungen mit höheren ASPs umstellt, die die Margen in Richtung des oberen Endes der Modellspanne von 55 %-60 % drücken sollten.

Die Anpassung der Finanzzahlen für 2024 und 2025 - die in der SEC-Einreichung vom 27. Februar bekannt gegeben wurde - führt zu einem buchhalterischen Überhang, der die Stimmung belasten könnte, bis die geänderten Zahlen geklärt und geprüft sind.

Die Ergebnisse des ersten Quartals 2026 Ende April sind der endgültige Katalysator: Umsatzprognosen von 770 bis 790 Mio. USD und eine Umsatzrate für Enterprise Data, die ein jährliches Wachstum von mindestens 50 % gegenüber der Basis von 701,8 Mio. USD im Jahr 2025 bedeutet, sind die beiden Zahlen, auf die man achten sollte.

MPWR-Aktie Gewinn- und Verlustrechnung

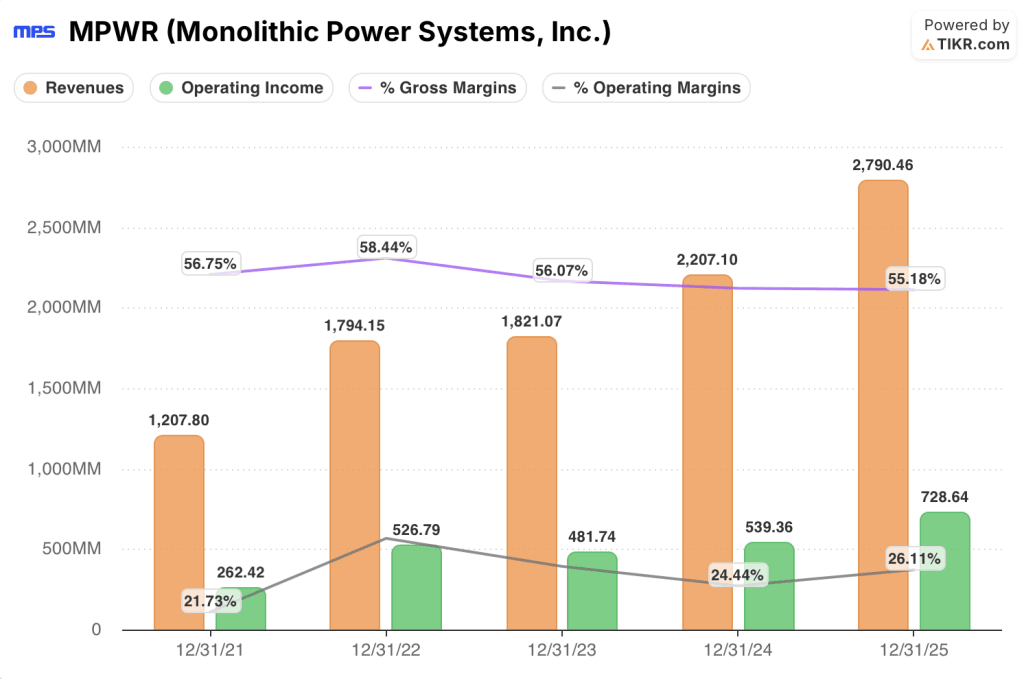

Die Aktie von Monolithic Power Systems erzielte im Jahr 2025 ein Betriebsergebnis von 730 Millionen US-Dollar, was einem Anstieg von 35,1 % gegenüber dem Vorjahr entspricht. Dies ist das stärkste Wachstum des Betriebsergebnisses seit dem Geschäftsjahr 2022 und stellt das zweite Jahr in Folge eine erneute Beschleunigung nach einem Tiefpunkt im Jahr 2023 dar.

Die treibende Kraft ist die operative Hebelwirkung: Die gesamten betrieblichen Aufwendungen stiegen um 19,0 % auf 810 Mio. USD, während der Umsatz um 26,4 % zunahm, wodurch die operative Marge von MPWR um 170 Basispunkte auf 26,1 % anstieg - die erste nennenswerte Verbesserung nach zwei Jahren des Rückgangs von 29,4 % im Jahr 2022.

Die Bruttomargen sind über den gesamten Zyklus hinweg bemerkenswert stabil geblieben und lagen in den letzten fünf Geschäftsjahren zwischen 55,2 % und 58,4 %, was die Preissetzungsmacht einer proprietären Power-Management-Architektur widerspiegelt, die von den Kunden nur schwer umgestaltet werden kann.

Die einzige Spannung in der Gewinn- und Verlustrechnung: Die Bruttomarge sank von 55,3 % im Jahr 2024 auf 55,2 % im Jahr 2025, dem unteren Ende des Modells von 55 % bis 60 %, und das Management räumte ausdrücklich ein, dass das Erreichen der oberen Hälfte eine längerfristige Sichtbarkeit des Auftragsbestands erfordert, die durch das derzeitige Bestellverhalten gerade erst geschaffen wird.

Was sagt das Bewertungsmodell aus?

Das mittlere Kursziel des TIKR-Modells von $2.325,61 - was eine Gesamtrendite von 97,1 % gegenüber dem aktuellen Stand bedeutet - basiert auf einer Umsatzwachstumsrate von 18,7 % bis 2030 und einer auf 32,1 % steigenden Nettogewinnmarge, die beide im Vergleich zu den historischen 5- und 10-Jahres-Wachstumsraten von MPWR von 27 % bzw. 23,7 % konservativ sind und direkt durch die Wachstumsuntergrenze von Enterprise Data gestützt werden, die in der Telefonkonferenz zum vierten Quartal angehoben wurde.

Die Zahlen lassen MPWR unterbewertet erscheinen - die Aktie wird mit dem 54-fachen des voraussichtlichen Gewinns gehandelt, während sich das Wachstum in fünf Endmärkten wieder beschleunigt.

Der Investment Case hängt von einer einzigen Frage ab: Stellt der vom Management im vierten Quartal genannte Buchungsanstieg bei Enterprise Data eine echte strukturelle Nachfrage dar oder bläht die Kapazitätsangst der Kunden den Auftragsbestand so auf, dass Ende 2026 ein Kater entsteht?

Was richtig laufen muss

- Der Umsatz im Bereich Enterprise Data wächst bis 2026 um mindestens 50 %, ausgehend von einer Basis von 701,8 Mio. US-Dollar. Dies entspricht den Prognosen des Managements und Hsing's offener Andeutung, dass 50 % konservativ sind.

- Die Bruttomargen beginnen mit der prognostizierten sequenziellen Ausweitung um 10-20 Basispunkte bis 2026, da sich der Auftragsbestand in Q2 und Q3 ausdehnt, was bestätigt, dass die Mixverschiebung in Richtung Module an Zugkraft gewinnt

- Der Umsatz im 1. Quartal 2026 liegt bei oder über dem Mittelwert von 780 Millionen US-Dollar, was die Erhöhung der Prognose als nachfrageorientiert und nicht als kanalabhängig bestätigt.

- Die finanzielle Anpassung für die Jahre 2024 und 2025 erfolgt ohne wesentliche Änderungen der operativen Kernkennzahlen, wodurch der buchhalterische Überhang beseitigt wird

Was schief gehen könnte

- Die Investitionen in die KI-Infrastruktur gehen in der zweiten Hälfte des Jahres 2026 zurück, da Hyperscaler bestehende Kapazitäten abbauen, was die Wachstumsrate für Unternehmensdaten unter 50 % drückt und die Kernannahme des Modells bricht

- Die Doppelbestellung von Kunden, die das Management in der Telefonkonferenz für das vierte Quartal ausdrücklich als Risiko bezeichnete, führt zu einem Anstieg des kurzfristigen Auftragsbestands und zu einem Nachfrage-Luftloch im dritten oder vierten Quartal 2026.

- Die Finanzanpassung offenbart ein substanzielleres Buchhaltungsproblem als bisher bekannt gegeben, was eine mehrfache Kompression auslöst und die Neubewertungsthese verzögert

- Die Automobilnachfrage schwächt sich aufgrund von Zöllen, der Rücknahme von Subventionen für Elektrofahrzeuge oder makroökonomischem Druck ab, wodurch einer der Wachstumsmotoren von mehr als 40 % wegfällt, die den Unternehmensdatenmarkt 2025 ausgleichen.

Sollten Sie in Monolithic Power Systems, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MPWR-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Monolithic Power Systems, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MPWR-Aktie auf TIKR → kostenlos