Wichtige Daten zur FedEx Aktie

- 52-Wochen-Spanne: $194,3 bis $392,9

- Aktueller Kurs: $361,6

- Höchstes Kursziel: $ 479

Was ist passiert?

FedEx Corporation (FDX), das globale Paket- und Frachtzustellungsnetzwerk, hat gerade seine profitabelste Hochsaison in der Unternehmensgeschichte hinter sich gebracht und seine bereinigte EPS-Prognose für das Geschäftsjahr 2026 von 17,80-$19,00 auf 19,30-$20,10 $ angehoben, während das Unternehmen bei 361,63 $ notiert.

Auf der Telefonkonferenz zum dritten Quartal am 19. März meldete FedEx einen Quartalsumsatz von 24 Mrd. USD, 8,1 % mehr als im Vorjahr, und ein bereinigtes EPS von 5,25 USD, das den Analystenkonsens von 4,14 USD um 27 % übertraf, obwohl die MD-11-Frachtflotte nach einem Absturz im November 2025, der einen Sicherheitsstopp der Federal Aviation Administration auslöste, am Boden blieb.

Das Express-Segment, das zeitkritische Sendungen zu Premium-Preisen ausliefert und die höchsten operativen Margen von FedEx erwirtschaftet, trug zu diesem Ergebnis bei, indem es das Paketvolumen in den USA um 5 % steigerte, die Erträge im Inland um 5 % erhöhte und die Umsätze mit internationaler Prioritätsfracht um 14 % steigerte, was auf die Strategie des Tricolor-Luftnetzes zurückzuführen ist.

CEO Raj Subramaniam erklärte in der Telefonkonferenz zum dritten Quartal des Geschäftsjahres 2016, dass "diese Hochsaison die profitabelste Hochsaison in der Geschichte von FedEx ist", und führte das Ergebnis direkt auf eine verbesserte Prognosedisziplin, ein stärkeres Management der Umsatzqualität und erste Gewinne aus Network 2.0 zurück, dem mehrjährigen Versuch, die alten Express- und Ground-Zustelldienste in einem einheitlichen Oberflächennetzwerk zusammenzuführen.

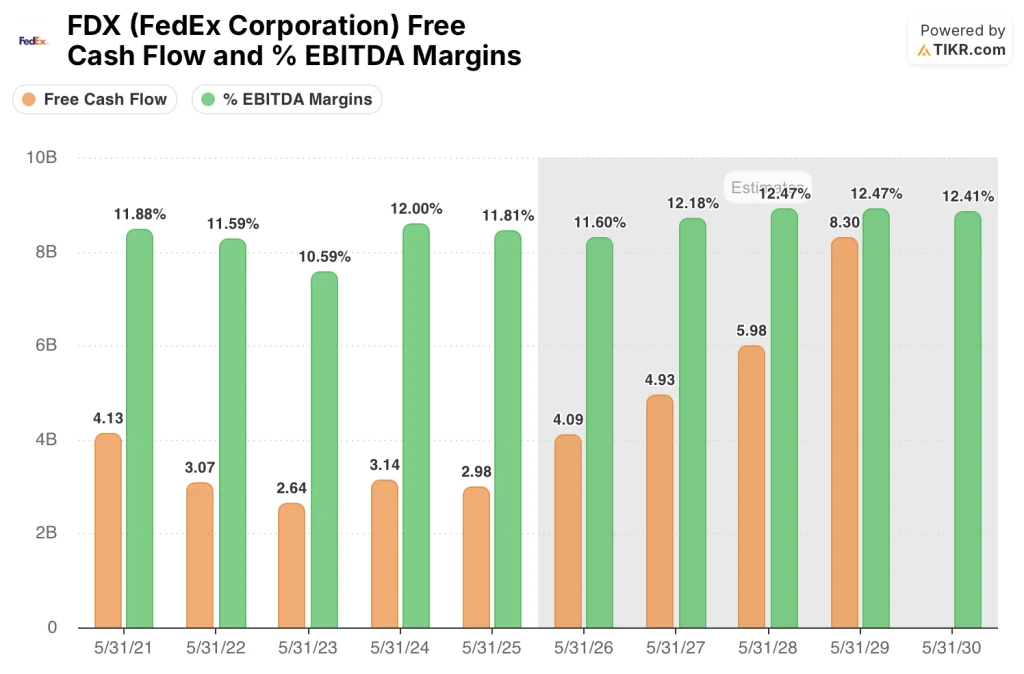

Network 2.0 und die für den 1. Juni geplante Ausgliederung von FedEx Freight, das große Lkw-Sendungen abwickelt und ein eigenständiges öffentliches Unternehmen werden soll, stellen die beiden strukturellen Katalysatoren dar, von denen das Management erwartet, dass sie bis Ende 2027 kumulative Einsparungen in Höhe von 2 Mrd. USD und bis zum Geschäftsjahr 2029 einen bereinigten freien Cashflow von 6 Mrd. USD generieren werden, gegenüber geschätzten 4,09 Mrd. USD im Geschäftsjahr 2026.

Die Meinung der Wall Street zur FedEx Aktie

Der Q3-Überschuss von FDX setzt die Gewinnbasis auf ein strukturell höheres Niveau zurück, und die angehobene Prognose zwingt die Analysten dazu, ein Unternehmen zu modellieren, das seine Rentabilität selbst gegen einen MD-11-Gegenwind im Wert von 120 Mio. $ im Quartal und bis zu 55 Mio. $ mehr im Q4 steigert.

Die Verbesserung des freien Cashflows von FDX ist der deutlichste Beweis dafür, dass die Transformation funktioniert: TIKR schätzt, dass sich der FCF von 2,98 Mrd. $ im Geschäftsjahr 2025 auf 8,30 Mrd. $ im Geschäftsjahr 2029 fast verdreifacht, wobei die FCF-Margen von 3,4 % auf 7,8 % steigen, da die Einsparungen im Rahmen von Network 2.0 die Kostenbasis schneller komprimieren, als der Umsatz wächst.

Die EBITDA-Margen zeigen das gleiche Bild eine Ebene höher: Die EBITDA-Marge von FDX liegt im Geschäftsjahr 2026 bei 11,6 %, bevor sie bis zum Geschäftsjahr 2028 auf 12,5 % ansteigt und sich bis zum Geschäftsjahr 2029 auf diesem Niveau hält, was darauf hindeutet, dass die Kostensenkungen durch Network 2.0 und den Freight Spin strukturell und nicht zyklisch sind.

Neunzehn Analysten stufen FDX als "Buy" oder "Outperform" ein, während neun die Aktie halten und zwei sie verkaufen. Das durchschnittliche Kursziel liegt bei 402,57 $, was einen Aufwärtstrend von 11,3 % gegenüber dem aktuellen Kursniveau bedeutet; der Bullen-Fall bei 479 $ spiegelt die volle Anerkennung der Ausgliederung des Frachtbereichs, die Fertigstellung von Network 2.0 und die Erholung der Margen in Europa wider.

Wells Fargo mit $450 und TD Cowen mit $426 verankern das obere Ende der Spanne aufgrund der anhaltenden Volumen- und Preisüberlegenheit der Express-Einheit, während Morningstar mit einem fairen Wert von $272 das untere Ende der Spanne aufgrund von Bedenken verankert, dass die steigenden Ölpreise und die Störungen im Nahen Osten die Nachfrage drücken werden, bevor die Transformation Früchte trägt.

Mit einem Kurs von etwa 18,4x des zukünftigen Gewinns im Vergleich zu UPS (14,6x) hat FDX einen bedeutenden Aufschlag gegenüber seinem nächsten Konkurrenten, doch spiegelt der Abstand eine grundlegend andere Gewinnentwicklung wider: Das Modell von TIKR prognostiziert ein normalisiertes EPS-Wachstum von etwa 15 % jährlich bis zum Geschäftsjahr 2029, während UPS ein stagnierendes bis rückläufiges Profil aufweist, so dass FDX trotz des Premium-Multiples im Verhältnis zum Wachstumsunterschied fair bewertet ist.

FedEx's Finanzdaten: Margenausweitung in Bewegung

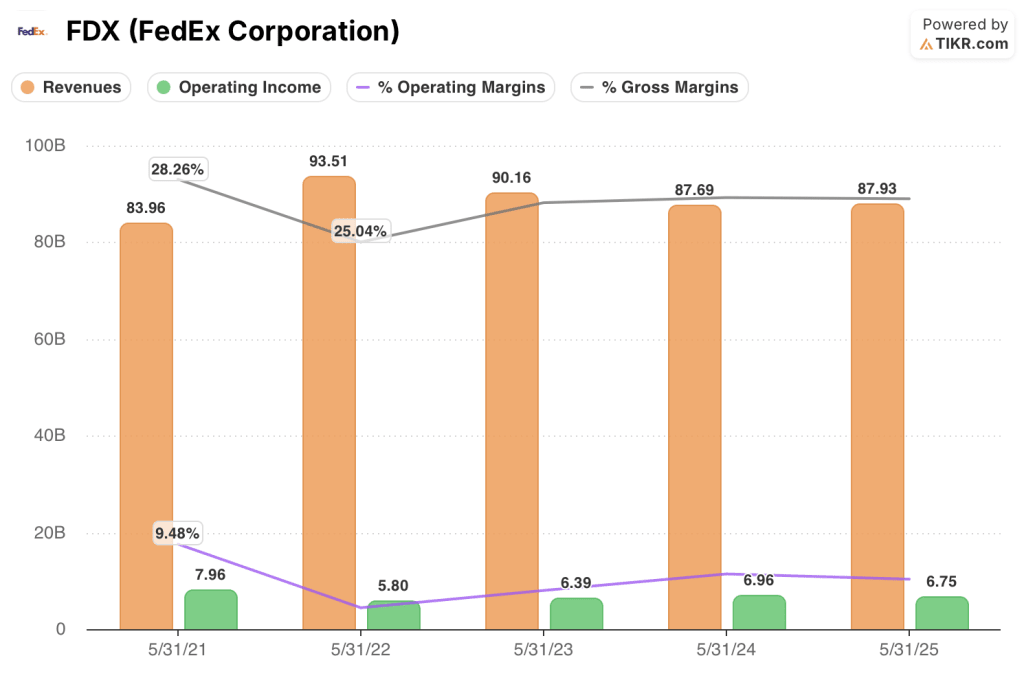

Das Betriebsergebnis von FDX hat sich von einem Tiefststand von 5,80 Mrd. USD im Geschäftsjahr 2022 auf 6,75 Mrd. USD im Geschäftsjahr 2025 erholt, wobei die operativen Margen von 6,2 % auf das Niveau von 7,9 % zurückkehren, das zuletzt im Geschäftsjahr 2021 erreicht wurde.

Die Erholung der Bruttomarge von 25,0 % im Geschäftsjahr 2022 auf 27,3 % im Geschäftsjahr 2025 deutet darauf hin, dass die Strategie von FDX zur Verbesserung der Umsatzqualität, die in einer Verlagerung des B2B-Mix und einer Ertragsdisziplin verankert ist, bereits vor dem vollständigen Ausbau des Netzwerks 2.0 in die Gewinn- und Verlustrechnung einfließt.

Der Umsatz wird im Geschäftsjahr 2026 nach zwei aufeinanderfolgenden Jahren des Rückgangs wieder ansteigen. TIKR schätzt, dass er in diesem Jahr bei 93,47 Mrd. USD und im Geschäftsjahr 2029 bei 106,26 Mrd. USD liegen wird, da das vertikale B2B-Wachstum im Gesundheitswesen, in der Automobilbranche, in der Luft- und Raumfahrt und in der Rechenzentrumslogistik das margenschwache B2C-Volumen ersetzt, das FDX absichtlich abgebaut hat.

Was sagt das Bewertungsmodell aus?

Das TIKR Mid-Case-Ziel von 497,14 $ geht von einer CAGR des Umsatzes von 4,7 % und einer CAGR des normalisierten Gewinns je Aktie von 11,3 % bis Mai 2030 aus, wobei sich die operativen Margen in Richtung 12,5 % ausweiten, da die Verdichtung des Netzwerks 2.0, die Auslastungsgewinne von Tricolor und die strukturellen Kostensenkungen in Europa gleichzeitig greifen.

FDX scheint auf dem aktuellen Niveau unterbewertet zu sein, wobei das TIKR-Modell eine Gesamtrendite von 37,5 % über 4,1 Jahre bei einem IRR von 7,9 % impliziert, während die Aktie immer noch 8 % unter ihrem 52-Wochen-Hoch von 392,86 $ gehandelt wird.

Darüber hinaus bleiben die durch den Iran-Krieg verursachte Inflation der Treibstoffkosten und die nachlassende Verbrauchernachfrage die Hauptschwachstellen des Modells; sollte der Ölpreis dauerhaft über 100 $ pro Barrel liegen, würden die Kunden, die sich von den Premium-Express-Diensten abwenden, das Ertragswachstum, das die gesamte Ertragsbrücke antreibt, direkt untergraben.

Die Abspaltung von FedEx Freight am 1. Juni ist der kurzfristige Katalysator, den man im Auge behalten sollte: Eine saubere Trennung, die das Lkw-Geschäft als eigenes öffentliches Unternehmen isoliert, beseitigt die Ertragsbremse des schwierigen LTL-Volumens von Freight und rückt das margenstärkere nationale und internationale Paketgeschäft von FDX stärker in den Fokus der institutionellen Anleger.

Sollten Sie in FedEx Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FDX-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die FedEx Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FDX-Aktie auf TIKR → kostenlos