Wichtigste Erkenntnisse:

- UPS ist dabei, sein Netzwerk und seinen Kundenmix umzugestalten, und das Management sagte, dass das Jahr 2026 ein "Wendepunkt" sein sollte, da das Unternehmen seinen Amazon-Volumen-Glide-Down abschließt und sich auf höherwertige Einnahmen konzentriert.

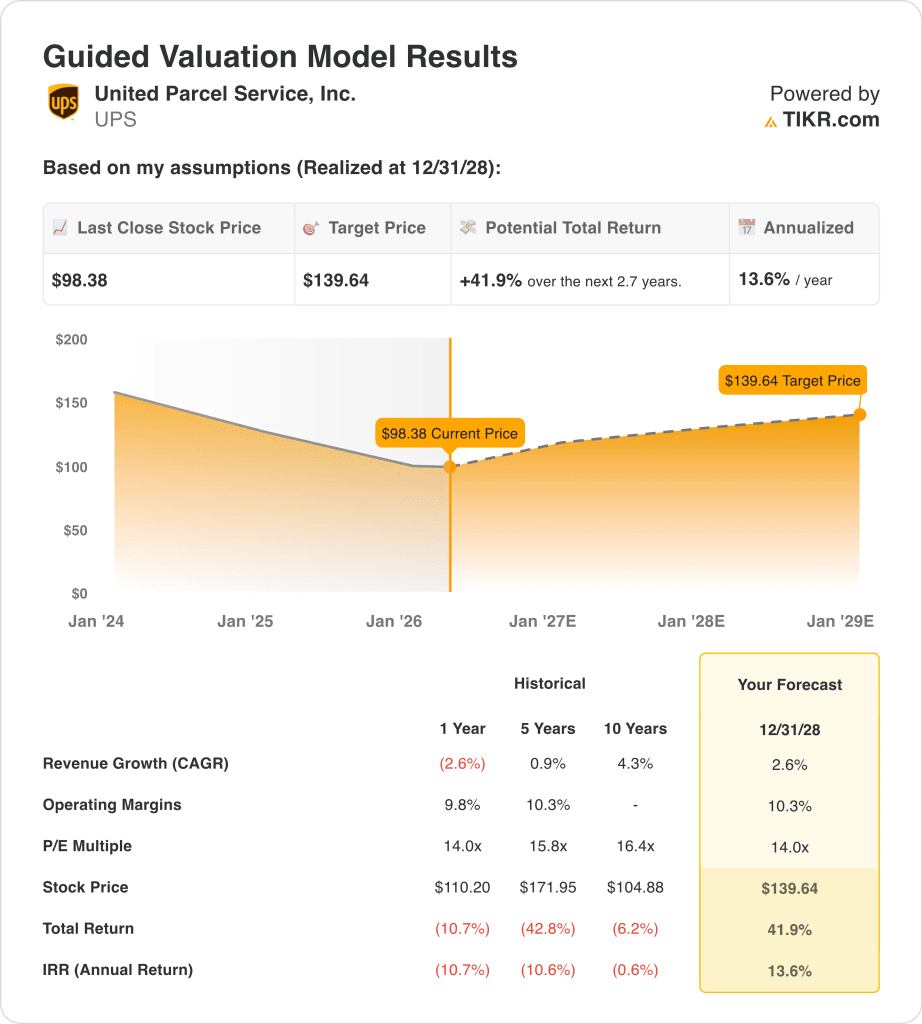

- Basierend auf unseren Bewertungsannahmen könnte die UPS Aktie bis Dezember 2028 einen Wert von 140 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 41,9 % gegenüber dem heutigen Kurs von 98 $ und eine annualisierte Rendite von 13,6 % über die nächsten 2,7 Jahre.

Was ist passiert?

United Parcel Service (UPS) ist wieder in den Fokus gerückt, weil die Anleger zu entscheiden versuchen, ob das Unternehmen endlich das Schlimmste seines Volumenrückgangs hinter sich hat. Im Januar meldete UPS für das vierte Quartal 2025 einen Umsatz von 24,5 Mrd. US-Dollar, der über den Erwartungen der Analysten lag, kündigte aber auch an, dass es bis zu 30.000 Arbeitsplätze abbauen und 24 Standorte bis 2026 schließen werde, um das margenschwächere Amazon-Volumen zu reduzieren.

Die jüngsten Betriebsdaten sahen auch nach Segmenten gemischt aus. Im vierten Quartal sank der Umsatz in den USA um 3,2 %, da das Volumen zurückging, aber der Umsatz pro Stück stieg um 8,3 %, während der internationale Umsatz um 2,5 % und der Umsatz pro Stück um 7,1 % stieg. Der Umsatz im Bereich Supply Chain Solutions sank um 12,7 %, hauptsächlich aufgrund des geringeren Volumens bei Mail Innovations, was zeigt, dass UPS immer noch ein schwächeres Geschäft mit geringerem Wert abwickelt.

Der März brachte einige neue Signale für Investoren. UPS eröffnete ein Logistikzentrum in Taiwan im Wert von 100 Millionen US-Dollar, seine größte Investition im asiatisch-pazifischen Raum, um Hightech-Kunden wie Halbleiterunternehmen zu bedienen, aber das Unternehmen zog auch sein jüngstes Fahrer-Buyout-Programm im Zentrum der USA auf Druck der Teamsters zurück.

Diese Ereignisse sind wichtig, weil sie zeigen, dass UPS immer noch in bessere langfristige Fracht- und Gesundheitslogistikmöglichkeiten investiert, während Arbeits- und Umstrukturierungsprobleme weiterhin Teil der kurzfristigen Geschichte sind. Der breitere Hintergrund ist immer noch kompliziert. FedEx sagte im März, dass die weltweite Nachfrage trotz höherer Treibstoffkosten anhält, während der U.S. Postal Service eine vorübergehende Preiserhöhung für Pakete um 8 % anstrebte und feststellte, dass die Treibstoffzuschläge von UPS und FedEx bereits viel höher waren.

Hier ist der Grund, warum sich die UPS Aktie bis 2028 weiter erholen könnte, wenn das Unternehmen beweist, dass das Geschäft mit geringeren Mengen und höheren Erträgen stabilere Margen und einen stabileren Cashflow ermöglichen kann.

Was das Modell für die UPS-Aktie aussagt

Wir haben das Aufwärtspotenzial für die UPS Aktie anhand von Bewertungsannahmen analysiert, die auf der Umstellung des Netzwerks, der Verbesserung der Umsatzqualität und der Fähigkeit beruhen, die Margen zu halten, während das Unternehmen langsamer wächst als in früheren Zyklen.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 2,6 %, einer operativen Marge von 10,3 % und eines normalisierten KGV-Multiplikators von 14,0x geht das Modell davon aus, dass die UPS Aktie von 98 $ auf 140 $ pro Aktie steigen könnte.

Dies entspräche einer Gesamtrendite von 41,9 % bzw. einer annualisierten Rendite von 13,6 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die UPS Aktie verwendet:

1. Ertragswachstum: 2,6

UPS befindet sich nicht mehr in einer volumenstarken Expansionsphase, und das ist für die Bewertung von zentraler Bedeutung. Der Umsatz sank im Jahr 2025 um 2,6 % auf 88,7 Mrd. USD, und die Prognose des Unternehmens für 2026 sah Einnahmen in Höhe von etwa 89,7 Mrd. USD vor. Dieser Ausblick deutet auf ein nur bescheidenes Umsatzwachstum hin, spiegelt aber auch die Strategie des Managements wider, die weniger profitablen Amazon-Sendungen zu reduzieren, anstatt das Volumen um jeden Preis zu steigern.

Die Details zu den Segmenten stützen diese Ansicht. Im Gesamtjahr 2025 sank der bereinigte US-Inlandsumsatz um 1,7 %, während der bereinigte internationale Umsatz um 7,1 % stieg und der bereinigte Umsatz von Supply Chain Solutions um 13,7 % fiel. Mit anderen Worten: UPS stützt sich mehr auf Preisgestaltung, Mix und internationale Stärke, während einige alte oder weniger hochwertige Geschäftsbereiche schrumpfen.

Neue Investitionen sind immer noch wichtig für das Wachstum. Der Ausbau des Drehkreuzes in Taiwan zeigt, dass UPS auf die Versandströme in den Bereichen Halbleiter und Technologie abzielt, und das Management betont weiterhin die Möglichkeiten in den Bereichen Gesundheitswesen, internationale und Premium-Logistik als bessere Nutzung des Netzwerks.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einem Umsatzwachstum von 2,6 % aus, was zu einem reifen Logistikunternehmen passt, das Qualität und Ertrag gegenüber der Anzahl der Pakete in den Vordergrund stellt.

2. Operative Margen: 10.3%

Die Margen sind das Herzstück der aktuellen These. UPS meldete im vierten Quartal 2025 eine konsolidierte operative Marge von 10,5 % und prognostizierte für das Gesamtjahr 2026 eine bereinigte operative Marge (Non-GAAP) von etwa 9,6 %, während das Management sagte, dass 2026 ein Wendepunkt für Wachstum und eine nachhaltige Margenausweitung sein sollte, nachdem der Amazon-Glide-Down abgeschlossen ist.

Die jüngsten Zahlen zeigen sowohl Druck als auch Stabilisierung. Im Jahr 2025 stieg das Betriebsergebnis um 6,4 % auf 8,5 Milliarden US-Dollar, und die operative Marge für das Gesamtjahr verbesserte sich von 8,8 % auf LTM-Basis in den Enddaten auf 9,6 %, aber die Margen im nationalen und internationalen Segment lagen im vierten Quartal immer noch unter dem Vorjahr. UPS verbessert eindeutig seine Effizienz, ist aber noch nicht wieder auf dem Rentabilitätsniveau früherer Zyklen angelangt.

Arbeitskräfte und Umstrukturierungen werden weiterhin Teil der Gleichung sein. Reuters berichtete, dass UPS den Abbau von bis zu 30.000 Arbeitsplätzen und die Schließung von 24 Einrichtungen geplant hat, während die Frage der Übernahme von Fahrern zeigt, dass die arbeitsrechtliche Seite der Umstrukturierung noch umstritten ist.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 10,3 % aus, die leicht über der letzten LTM-Marge liegt und eher eine gleichmäßige Ausführung als einen starken Rückschlag voraussetzt.

3. Exit P/E Multiple: 14x

UPS verfügt nicht mehr über den höheren Multiplikator, den es während des Pandemie-Paketbooms hatte. Die Aktie wird in der Schlussbetrachtung mit etwa 14,0x des zukünftigen Gewinns gehandelt, was unter den eigenen historischen 5-Jahres- und 10-Jahres-Kurs-Gewinn-Verhältnissen liegt, die im geführten Bewertungsmodell dargestellt sind. Dieser niedrigere Multiplikator spiegelt das langsamere Wachstum, das Restrukturierungsrisiko und die Tatsache wider, dass der Markt im Moment sauberere zyklische Unternehmen bevorzugt.

Gleichzeitig hat UPS immer noch Eigenschaften, die eine respektable Bewertung unterstützen. Das Unternehmen erwirtschaftete im Jahr 2025 einen operativen Cashflow von 8,5 Milliarden US-Dollar, zahlte eine vierteljährliche Dividende von 1,64 US-Dollar und beendete das Jahr mit einer angezeigten Dividendenrendite von 6,7 % in der Schlussbetrachtung. Diese Kombination aus Cashflow, Größe und Aktionärsrendite erklärt, warum die Aktie auch bei einer Verbesserung der Stimmung noch attraktiv sein kann.

Auch die Wettbewerber sind für den Kontext wichtig. Reuters berichtete, dass FedEx im März den Marktwert von UPS übertraf, da die Anleger die stabileren Nachfragekommentare und Kostenfortschritte von FedEx honorierten, was zeigt, wie schnell sich der Markt zwischen Logistikunternehmen verschieben kann.

Basierend auf den Konsensschätzungen der Analysten halten wir an einem 14,0-fachen Kurs-Gewinn-Verhältnis (KGV) fest, das das ausgereifte Profil von UPS, die Attraktivität der Erträge und die Tatsache widerspiegelt, dass die Anleger immer noch einen Beweis dafür brauchen, dass die Strategie der Margenrückführung funktioniert.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

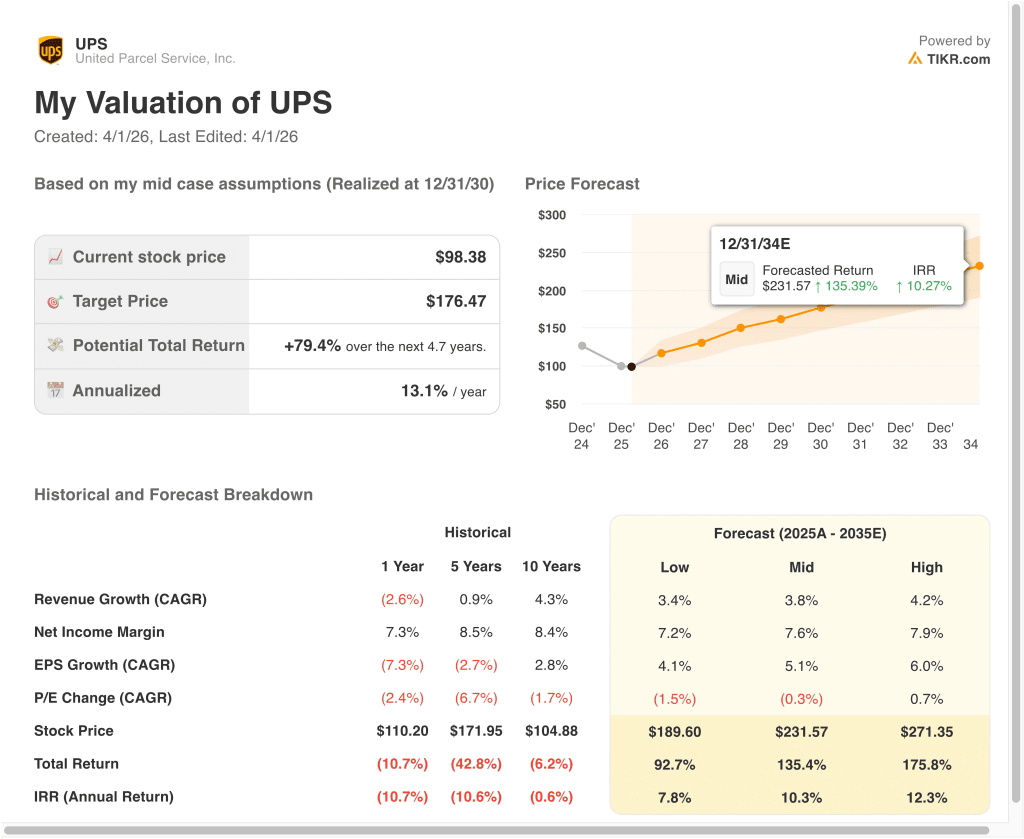

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die UPS Aktie bis 2035 zeigen unterschiedliche Ergebnisse, die auf der Erholung des Volumens, der Ausführung der Marge und der Bewertungsdisziplin basieren (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Das Volumen bleibt schwach, und die Preisgestaltung kann den Kostendruck nicht vollständig ausgleichen → 7,8 % jährliche Rendite

- Mittlerer Fall: UPS verbessert weiterhin die Umsatzqualität und setzt die Umstellung seines Netzwerks gut um → 10,3 % jährliche Rendite

- Hoher Fall: Die Margen erholen sich schneller, und die internationale und Gesundheitslogistik sorgt für einen besseren Mix → 12,3 % jährliche Rendite

Selbst im konservativen Fall bietet die UPS Aktie positive Renditen, die durch das globale Netzwerk, die stabilen Unternehmensbeziehungen und die Dividendenerträge unterstützt werden. Die entscheidende Frage ist, ob das Unternehmen beweisen kann, dass ein geringeres Amazon-Engagement und ein schlankeres Netzwerk im Laufe der Zeit zu einer besseren Ertragsqualität führen werden. Aus diesem Grund wird die Aktie eher wie eine Umstrukturierungsstory gehandelt als eine einfache makroökonomische Erholung im Versandbereich.

Mit Blick auf die Zukunft wird sich die UPS-Aktie wahrscheinlich auf einige klare Kontrollpunkte konzentrieren. Die Anleger werden in der Telefonkonferenz am 28. April erfahren wollen, ob die Volumentrends, die Preisgestaltung und die Entwicklung der Gewinnspanne den Prognosen für 2026 entsprechen und ob die Investitionen in Taiwan und in die Logistik für das Gesundheitswesen den Mix verbessern. Wenn das Management zeigen kann, dass der Umsatzrückgang größtenteils hinter ihm liegt, könnte die Aktie von einer niedrigeren Basis aus weiter steigen.

Sehen Sie, was Analysten derzeit über die UPS-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in United Parcel Service, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie UPS auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um UPS zu verfolgen zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie United Parcel Service Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!