Wichtige Statistiken für die Block-Aktie

- Performance der letzten Woche: -5,7%

- 52-Wochen-Spanne: $44,3 bis $82,5

- Aktueller Kurs: $60,2

Was ist passiert?

Block(XYZ), ein Zahlungsverkehrs- und Finanzdienstleistungsunternehmen, das kleine Unternehmen über Square und Verbraucher über Cash App bedient, kündigte am 26. Februar an, dass es seine Belegschaft von über 10.000 auf knapp 6.000 Mitarbeiter reduzieren würde, und berief sich dabei auf KI-getriebene Produktivitätssteigerungen, die den Produktionscode-Output pro Ingenieur seit September bereits um mehr als 40 % erhöht haben, während es gleichzeitig seine Prognose für das bereinigte Betriebsergebnis im Jahr 2026 auf 3,2 Mrd. US-Dollar anhob, was einem Anstieg von 54 % gegenüber dem Vorjahr entspricht.

CEO Jack Dorsey kündigte die Senkung am 26. Februar zusammen mit den Ergebnissen für das vierte Quartal 2025 an, die einen bereinigten Gewinn pro Aktie von 0,65 US-Dollar zeigten, der den Konsens traf, und ein bereinigtes EBITDA von 930 Millionen US-Dollar, das die IBES-Schätzung von 915,2 Millionen US-Dollar übertraf, wobei das Unternehmen im ersten Quartal 2026 mit Restrukturierungskosten in Höhe von 450 bis 500 Millionen US-Dollar rechnet.

Cash App, der Peer-to-Peer-Zahlungsverkehrs- und Bankgeschäftszweig, der den Großteil des Bruttogewinns von Block erwirtschaftet, erzielte im vierten Quartal einen Bruttogewinn von 1,83 Mrd. US-Dollar, was einem Anstieg von 33 % gegenüber dem Vorjahr entspricht, während Borrow, das in Cash App eingebettete Produkt für kurzfristige Verbraucherkredite, ein Wachstum des Neugeschäftsvolumens von 223 % gegenüber dem Vorjahr auf 18,5 Mrd. US-Dollar verzeichnete, ein Tempo, das mit dem von Klarna vergleichbar ist, das nach einer privaten Bewertung von 46 Mrd. US-Dollar im Jahr 2021 nun mit rund 5 Mrd. US-Dollar bewertet wird.

CFO Amrita Ahuja erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025, dass "wir unsere Prognose für das bereinigte Betriebsergebnis im Jahr 2026 auf 3,2 Mrd. US-Dollar erhöhen, was ein Wachstum von 54 % gegenüber dem Vorjahr und eine Margenausweitung von 6 Punkten gegenüber 2025 widerspiegelt", und zwar unmittelbar nach der Ankündigung des neuen, schlankeren Betriebsmodells des Unternehmens, das auf KI-Tools basiert.

Morgan Stanley stufte die Aktie am 27. Februar auf "Übergewichten" hoch und erhöhte das Kursziel auf 93 US-Dollar. Truist Securities folgte am 18. März mit einer Heraufstufung auf "Kaufen" und einem Kursziel von 77 US-Dollar und verwies dabei auf die positiven Auswirkungen des Personalabbaus auf die Margen und den verbesserten freien Cashflow, die beide mit der Block'Die Neighborhoods-Initiative von Block, die Square-Händler direkt mit Cash App-Kunden am Point of Sale verbindet, wurde Mitte Februar auf automatische Registrierung umgestellt, wodurch ein Schwungrad für den Handel hinzugefügt wurde, von dem das Management glaubt, dass es das Wachstum des Bruttogewinns weit über das für 2028 angestrebte Bruttogewinnziel von 15 Milliarden Dollar hinaus steigern wird.5 Milliarden Dollar.

Die Meinung der Wall Street zur XYZ-Aktie

Der Personalabbau, durch den die Mitarbeiterzahl von Block von über 10.000 auf knapp 6.000 sinkt und der zu Restrukturierungskosten in Höhe von 450 bis 500 Millionen US-Dollar im ersten Quartal führt, zieht die Margenexpansion, die bereits in der Prognose des Unternehmens für das bereinigte Betriebsergebnis 2026 von 3,2 Milliarden US-Dollar enthalten ist, direkt nach vorne.

TIKR schätzt, dass der Umsatz von 24,2 Mrd. $ im Jahr 2025 auf 26,6 Mrd. $ im Jahr 2026 steigen wird, was einem Anstieg von 9,8 % entspricht, wobei die EBITDA-Margen von 14,3 % auf 17,4 % steigen werden, was auf die schlankere Kostenstruktur und Borrow, das kurzfristige Verbraucherkreditprodukt innerhalb von Cash App, zurückzuführen ist, das ein Wachstum des Abschlussvolumens von 69 % verzeichnet.

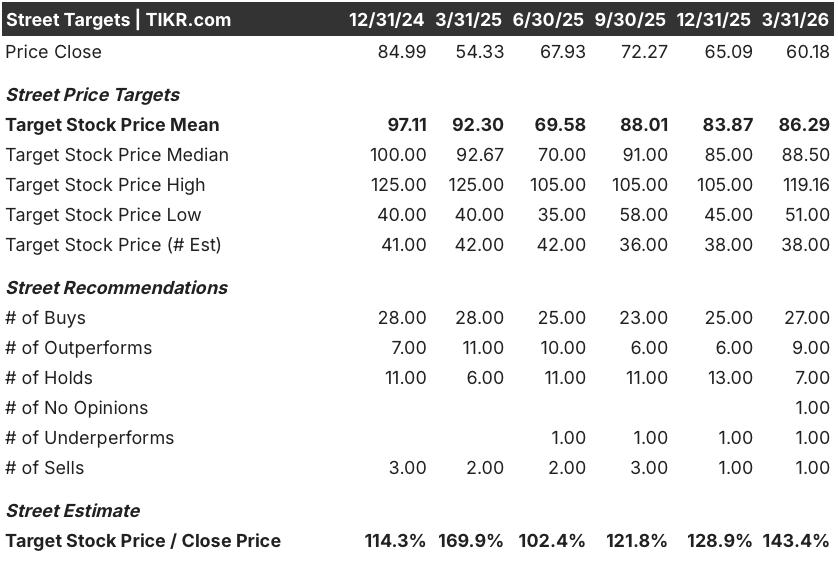

Die Wall Street steht bei 27 Käufen und 9 Outperforms gegenüber 7 Holds und 2 Sells von 38 Analysten, wobei das durchschnittliche Kursziel bei 86,29 $ liegt, was ein Aufwärtspotenzial von 43,4 % gegenüber 60,18 $ bedeutet, da der Konsens die Margenerholung einpreist, aber noch nicht die volle Ertragssteigerungsstory bis 2027 und 2028.

Die Spanne zwischen dem Tiefstwert der Analysten von 51,00 $ und dem Höchstwert von 119,16 $ spiegelt eine echte Uneinigkeit darüber wider, ob die KI-gesteuerten Produktivitätsgewinne die Margen nach den Restrukturierungskosten aufrechterhalten können, so dass das bereinigte Betriebsergebnis des zweiten Quartals 2026, das erste Quartal mit dem vollen Nutzen aus der Kostenstruktur, die zu beobachtende Zahl ist.

Was sagt das Bewertungsmodell?

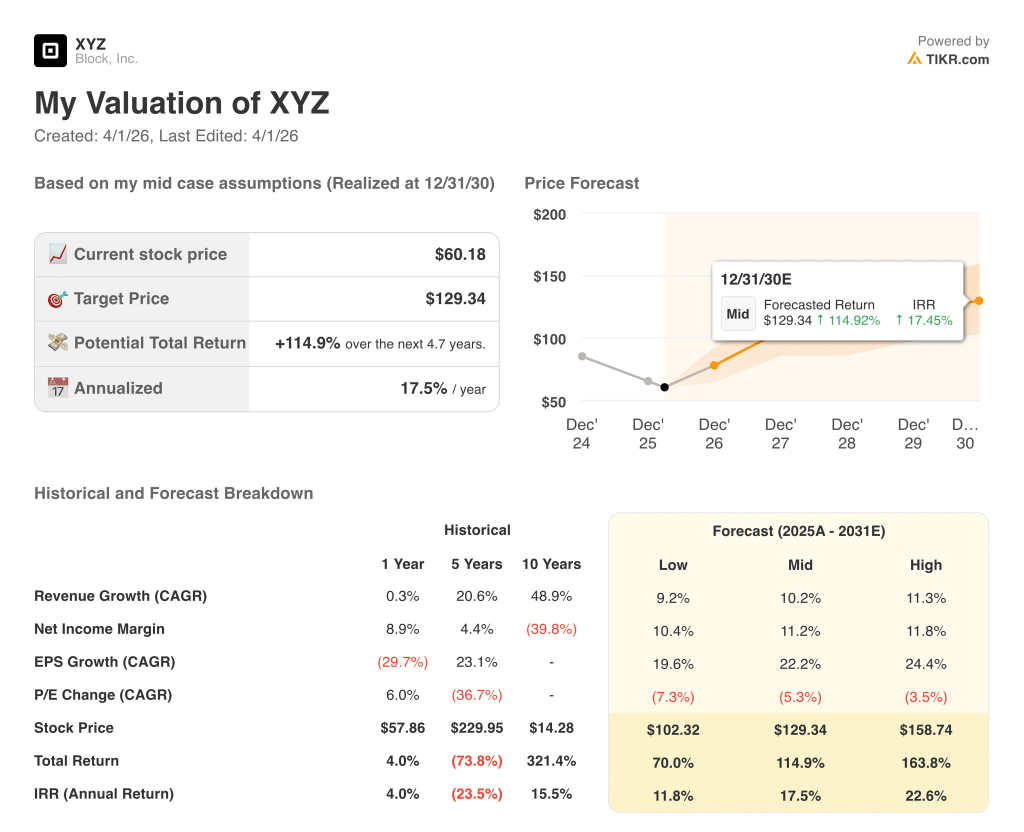

Nach den Schätzungen von TIKR impliziert ein mittleres Kursziel von 129,34 $ bis zum 31. Dezember 2030 einen IRR von 17,5 %, gestützt durch eine Umsatz-CAGR von 10,2 % und eine normalisierte EPS-CAGR von 22,2 %, angetrieben durch den 10-fachen Bruttogewinn von Cash App Green pro aktivem Primärbankgeschäft und das Neighborhoods-Commerce-Schwungrad von Square, das sich jetzt automatisch einschreibt.

Block wird mit dem 16,4-fachen des normalisierten EPS für 2026 von 3,66 $ gehandelt, ein komprimierter Multiplikator für ein Unternehmen, das in diesem Jahr ein Gewinnwachstum von 54 % und einen EPS-CAGR von 22,2 % bis 2031 anstrebt, gegenüber einem historischen 5-Jahres-EPS-CAGR von 23,1 %, was die Aktie als unterbewertet im Verhältnis zu ihrem eigenen Wachstumspfad und strukturellen Kostenrückstellungen kennzeichnet.

Das mittlere Kursziel von TIKR von 129,34 $ basiert auf einem anhaltenden Wachstum des Bruttogewinns im mittleren Zehnerbereich, was bereits durch die erneute Beschleunigung des Bruttogewinns von Square auf über 12 % im Jahresvergleich bis zum 24. Februar und den Anstieg der Cash App-Primärbanking-Aktivitäten um 22 % auf 9,3 Millionen im Dezember unterstützt wird.

CFO Amrita Ahuja bestätigte am 3. März auf der Morgan Stanley TMT Conference, dass Block im vierten Quartal 2025 mehr Square-Produkte herausgebracht hat als im gesamten Jahr 2024, ein Geschwindigkeitssignal, das zeigt, dass sich der KI-Tooling-Vorteil in der Produkt-Roadmap niederschlägt, nicht nur in der Kostenstruktur.

Das Risiko liegt in der Kreditqualität von Borrow: Wenn sich die Verlustraten für den 223%igen Anstieg bei der Kreditvergabe über den mittleren Zehner hinaus verschlechtern, der für ein moderates Rezessionsszenario modelliert wurde, werden die variablen Gewinnmargen schrumpfen und der AOI-Wachstumsleitfaden von 54% wird gebrochen.

Die Ergebnisse des zweiten Quartals 2026 werden das erste vollständige Quartal sein, in dem die neue Kostenstruktur zum Tragen kommt, und die entscheidende Zahl ist die bereinigte operative Gewinnmarge, die deutlich über 21 % liegt und den Margenausweitungspfad auf 26 % für das Gesamtjahr bestätigt.

Sollten Sie in Block, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie XYZ auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Block, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der XYZ-Aktie auf TIKR → kostenlos